لماذا أصبحت الرقائق وHBM النقاط الساخنة الأولى

عند استعراض موجة الذكاء الاصطناعي الحالية، نجد أن القطاعات الأولى التي اجتذبت تسعيرًا مركزًا في أسواق رأس المال تركزت بشكل شبه كامل حول الرقائق والذاكرة. السبب واضح: التطور السريع للنماذج الضخمة يعتمد على قدرات التدريب واسعة النطاق، وأهم قيد مباشر هو توفر قوة الحوسبة المتقدمة. كلما زاد عدد وحدات GPU التي تمتلكها، زادت فرصتك في تدريب نماذج أكبر، وتقديم خدمات سحابية أقوى، وبناء حواجز بيئية أعمق.

ومع زيادة قوة الحوسبة لكل شريحة، تظهر عنق زجاجة جديدة بسرعة. أنظمة الذكاء الاصطناعي لا تحتاج فقط إلى "حوسبة سريعة" بل يجب أيضًا "تغذيتها بشكل كافٍ". هذا ما جعل لذاكرة النطاق الترددي العالي (HBM) أهمية استراتيجية متزايدة. ففي تدريب النماذج الكبيرة والاستدلال عالي الكثافة، لم يعد عرض نطاق الذاكرة أمرًا ثانويًا، بل أصبح متغيرًا أساسيًا يؤثر مباشرة في الإنتاجية، وزمن الاستجابة، وكفاءة الطاقة.

التقارير العامة الأخيرة تعزز هذا المنطق. فبحسب مصادر مثل رويترز، أشارت إدارة مجموعة SK إلى أن النقص العالمي في الرقائق قد يستمر حتى عام 2030، كما ذكرت SK Hynix أن الطلب على HBM سيتجاوز العرض لعدة سنوات. هذا يوضح أن تركيز السوق على الرقائق وHBM ليس مجرد توجه معنوي؛ بل إن الذكاء الاصطناعي يعيد تشكيل ديناميكيات العرض والطلب لأشباه الموصلات المتقدمة.

هناك ثلاثة أسباب رئيسية جعلت الرقائق وHBM نقاط الجذب الأولى:

- عنق الزجاجة الأكثر وضوحًا: في مرحلة التدريب، يكون الفارق في قوة الحوسبة أسهل في القياس والأكثر وضوحًا للصناعة وأسواق رأس المال.

- التوسع في العرض هو الأبطأ: المنطق المتقدم، التغليف المتقدم، وHBM جميعها قطاعات عالية العوائق بدورات توسع طويلة ومتطلبات اعتماد صارمة وصعوبات كبيرة في الاستبدال.

- انتقال الأسعار هو الأكثر مباشرة: عند استمرار نقص المعروض، تنعكس التغيرات في الطلبات والأسعار والأرباح بسرعة في أداء الشركات.

لذلك، استمرت الرقائق وHBM والتغليف المتقدم في الارتفاع مؤخرًا، بما يتماشى مع أساسيات الصناعة وتفضيلات السوق.

لماذا تتحول بنية الذكاء الاصطناعي التحتية من التدريب إلى الاستدلال

مع استمرار أهمية الرقائق وHBM، بدأ مركز الثقل في بنية الذكاء الاصطناعي التحتية فعليًا في التحول. كان التركيز سابقًا على تدريب النماذج، أما الآن فهناك توجه متزايد نحو نشر الاستدلال وعمليات الإنتاج الفعلية.

السبب واضح: التدريب يحدد الحد الأعلى لقدرات النموذج، بينما يحدد الاستدلال نطاق التوسع التجاري. التدريب نشاط عالي الاستثمار يقتصر على عدد قليل من الشركات الرائدة، بينما الاستدلال يحدث مع كل تفاعل فعلي من المستخدم. سيناريوهات مثل البحث، وزيادة الإنتاجية المكتبية، ودعم العملاء، والإعلانات، وتوليد الأكواد والفيديو، وقواعد المعرفة المؤسسية، وأتمتة الوكلاء جميعها تعتمد على طلبات استدلال مستمرة.

وفقًا لتقرير استراتيجية تطبيقات المؤسسات لعام 2026 من F5، فإن %78 من المؤسسات تُشغل الاستدلال بالذكاء الاصطناعي كقدرة تشغيلية أساسية، و%77 ترى أن الاستدلال—not التدريب—هو سيناريو النشاط الرئيسي للذكاء الاصطناعي. ترسل هذه البيانات إشارة واضحة: الذكاء الاصطناعي ينتقل من المختبر إلى أنظمة الإنتاج، ويتحول الطلب من "منافسة قدرات النماذج" إلى "منافسة الكفاءة التشغيلية".

عند دخول الذكاء الاصطناعي العمليات التجارية الفعلية، تتحول اهتمامات الشركات من حجم معلمات النموذج إلى مؤشرات التشغيل مثل:

- هل زمن الاستجابة مستقر؟

- هل التكاليف تحت السيطرة؟

- هل يمكن التبديل بين عدة نماذج؟

- هل البيانات آمنة؟

- هل النتائج قابلة للتدقيق؟

- هل النظام يندمج مع منصات الأعمال الحالية؟

وهذا يعني أن بنية الذكاء الاصطناعي التحتية تتطور من عناقيد تدريب مفردة إلى أنظمة تشغيل استدلالية أكثر تعقيدًا، تشمل:

- منصات خدمة النماذج

- أطر تسريع الاستدلال

- جدولة وتوجيه متعدد النماذج

- استرجاع المتجهات وإدارة السياق

- أنظمة تنسيق الوكلاء

- تدقيق الأمان والتحكم في الوصول

يظهر هذا التحول أيضًا في استراتيجيات موردي الأجهزة. ففي إصدارها لعام 2026، أكدت Google Cloud على منتجات TPU المحسنة للاستدلال، مع التركيز على زمن الاستجابة المنخفض والسياقات الطويلة والتزامن الكبير للوكلاء. كما أن بنية الأجهزة نفسها تنتقل من "الأولوية للتدريب" إلى "الأولوية للاستدلال".

لماذا توسع عنق الزجاجة الحقيقي ليشمل مراكز البيانات والطاقة

إذا كان السؤال الرئيسي سابقًا هو "هل هناك وحدات GPU متاحة؟"، فالسؤال الأهم الآن هو "بعد حصولك على وحدات GPU، هل يمكنك نشرها بشكل موثوق؟"

يمثل ذلك المرحلة الثانية من بنية الذكاء الاصطناعي التحتية. تظل وحدات GPU أصولًا أساسية، لكنها لا تتحول إلى إنتاجية حقيقية إلا عند اقترانها بمراكز البيانات، والطاقة، والتبريد، والشبكات، وأنظمة التشغيل. بعبارة أخرى، انتقل عنق الزجاجة في الصناعة من الأجهزة الفردية إلى القدرة الكاملة للنظام.

تسلط عدة تطورات عامة حديثة الضوء على هذا الاتجاه:

- شركات التكنولوجيا الرائدة في أمريكا الشمالية ستزيد الإنفاق الرأسمالي المتعلق بالذكاء الاصطناعي في 2026، باستثمارات تشمل مراكز البيانات، وبنية الشبكات، وتوسعة البنية التحتية.

- التوقعات في قطاع الطاقة الأمريكي تشير إلى أن استهلاك الطاقة سيبلغ مستويات قياسية في 2026 و2027، مع اعتبار مراكز البيانات والذكاء الاصطناعي من المحركات الرئيسية.

- مشاريع مراكز البيانات الضخمة للذكاء الاصطناعي تركز الآن على مئات الميجاوات من الطاقة، وعقود الإيجار طويلة الأجل، وتطوير المجمعات، مما يدل على أن التركيز أصبح على "كيفية دعم قوة الحوسبة".

وهذا يعني أن صناعة الذكاء الاصطناعي أصبحت تشبه نظام الصناعات الثقيلة، وليس مجرد التوسع الخفيف للأصول كما في عصر الإنترنت. المتغير الرئيسي للتوسع المستقبلي ينتقل من "هل يمكننا تصميم رقائق أقوى" إلى "هل يمكننا تأمين الطاقة والأراضي والتبريد وموارد الشبكة بسرعة".

من منظور الصناعة، يجلب هذا التحول أربع نتائج رئيسية:

- تتحول مراكز البيانات من أصول تقنية إلى أصول استراتيجية: أحمال الذكاء الاصطناعي عالية الكثافة تتطلب معايير جديدة للمرافق، وتوزيع الطاقة، والتبريد.

- الطاقة تصبح المورد الأكثر ندرة: في بعض المناطق، لم تعد وحدات GPU هي المورد الأصعب، بل أصبح الوصول للطاقة المستدامة أكثر ندرة.

- تزداد أهمية التبريد والتبريد السائل بسرعة: مع زيادة كثافة الطاقة في عناقيد الذكاء الاصطناعي، تصبح طرق التبريد التقليدية غير كافية.

- التوصيلات عالية السرعة تحدد كفاءة العناقيد: مع توسع قوة الحوسبة، تعتمد كفاءة النظام بشكل أكبر على الشبكة والتبديل.

بالتالي، لم تعد المنافسة الأساسية في بنية الذكاء الاصطناعي التحتية تدور حول الاختراقات الفردية، بل حول التعاون على مستوى النظام.

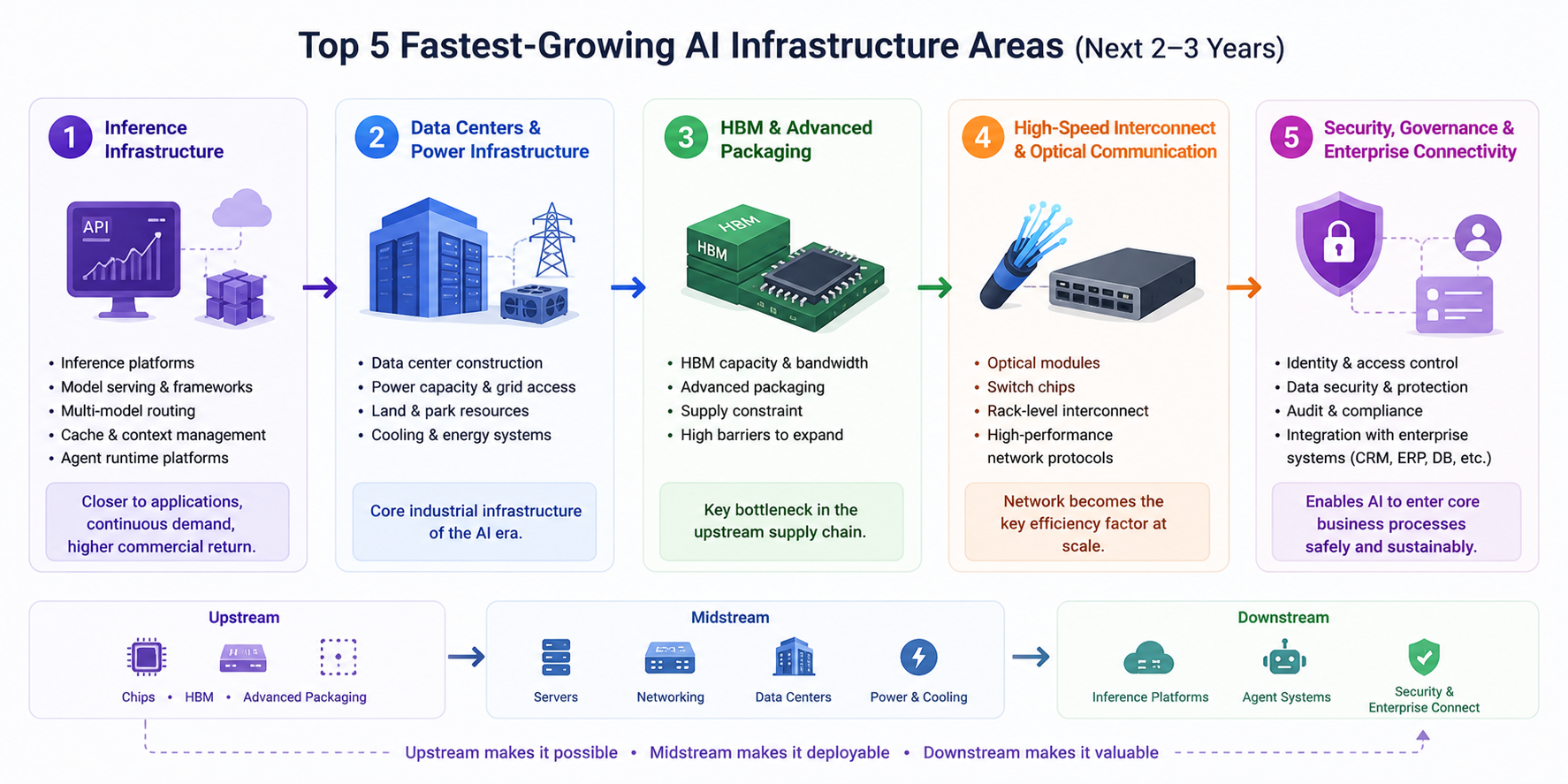

أسرع خمسة اتجاهات نموًا في السنوات 2-3 القادمة

استنادًا إلى المعلومات العامة الأخيرة والتحولات في سلسلة الصناعة، يمكن تلخيص أسرع اتجاهات نمو بنية الذكاء الاصطناعي التحتية في السنوات 2-3 القادمة في خمس فئات:

- بنية الاستدلال التحتية: وهي الأهم للمتابعة المستمرة. مع انتقال تطبيقات الذكاء الاصطناعي بسرعة إلى الإنتاج، ستتوسع منصات الاستدلال، وأطر خدمة النماذج، وتوجيه النماذج المتعددة، والتخزين المؤقت وإدارة السياق، ومنصات تشغيل الوكلاء بسرعة. الطلب على الاستدلال أكثر توزيعًا واستدامةً وأقرب للعوائد التجارية مقارنة بالتدريب.

- مراكز البيانات ودعم الطاقة: أصبحت مراكز البيانات البنية التحتية الأساسية لعصر الذكاء الاصطناعي. من يؤمن حصص الطاقة، والأراضي، وظروف المجمعات، وأنظمة التبريد أسرع، سيكون في موقع أفضل لموجة التوسع القادمة في قوة الحوسبة. معدل بناء مراكز البيانات سيؤثر بشكل عميق على وتيرة نمو الصناعة.

- HBM والتغليف المتقدم: لا يزال هذا أحد أهم عنق الزجاجة في سلسلة الإمداد العليا. مع زيادة أداء الرقائق، تزداد متطلبات سعة HBM، وعرض النطاق، وتقنية التغليف، في حين أن الطاقة الإنتاجية يصعب توسيعها بسرعة—مما يعني استمرار الازدهار العالي.

- التوصيلات عالية السرعة والاتصالات الضوئية: مع توسع عناقيد الذكاء الاصطناعي، تصبح الشبكات المتغير الرئيسي للكفاءة الكلية. الوحدات الضوئية، ورقائق التبديل، والتوصيلات على مستوى الرف، وبروتوكولات الشبكة الأكثر كفاءة ستصبح جميعها قدرات أساسية.

- الحوكمة الأمنية وترابط المؤسسات: رغم أن هذا المجال أقل بروزًا على المدى القصير من الرقائق، إلا أن قيمته على المدى البعيد كبيرة. عند تكامل الذكاء الاصطناعي المؤسسي مع CRM وERP وقواعد البيانات ومستودعات الأكواد وأنظمة المعرفة، تصبح السيطرة على الوصول، والتدقيق، وحماية البيانات الحساسة، وتتبع النتائج، وحوكمة الامتثال ضرورية. هذا المستوى يحدد دخول الذكاء الاصطناعي للعمليات التجارية الأساسية.

يمكن تلخيص مسار الانتقال كالتالي:

- المنبع: الرقائق، HBM، التغليف المتقدم

- الوسط: الخوادم، شبكات التبديل، مراكز البيانات، الطاقة، والتبريد

- المصب: منصات الاستدلال، أنظمة الوكلاء، الحوكمة الأمنية، والتكامل المؤسسي

يحدد المنبع "هل يمكن البناء"، الوسط "هل يمكن النشر"، والمصب "هل يمكن الاستخدام والاستمرار في خلق القيمة".

الخلاصة: منافسة الذكاء الاصطناعي تدخل عصر هندسة الأنظمة

ركز السوق في البداية على الرقائق وHBM لأنها كانت الأكثر ندرة وقدمت أوضح قصة للعرض والطلب. لكن مع تحول الذكاء الاصطناعي من سباق التدريب إلى نشر الاستدلال، تغير منطق الصناعة بشكل جذري. المحدد الحقيقي للنمو لم يعد أداء الرقائق الفردية فقط، بل قدرة البنية التحتية الكاملة على العمل بتناغم.

إطار أكثر تنظيمًا لفهم المرحلة الحالية:

- التدريب يحدد الحد الأعلى للقدرة

- الاستدلال يحدد نطاق التوسع التجاري

- مراكز البيانات والطاقة تحددان سرعة التوسع

- الحوكمة الأمنية تحدد عمق التبني المؤسسي

هذا يعني أن موجة الفرص القادمة في بنية الذكاء الاصطناعي التحتية لن تقتصر على الرقائق فقط، بل ستمتد إلى "بنية الاستدلال التحتية + مراكز البيانات + أنظمة الطاقة + التوصيلات عالية السرعة + منصات الحوكمة المؤسسية".

على المدى الطويل، يتطور الذكاء الاصطناعي من صناعة منافسة النماذج إلى صناعة هندسة الأنظمة. من يستطيع تحقيق التكامل بين قوة الحوسبة والشبكات والطاقة ومنصات التشغيل سيكون في أفضل موقع لقيادة توسع الصناعة في السنوات 2-3 القادمة.

تذكير بالمخاطر: هذه المقالة لا تشكل نصيحة استثمارية وهي لأغراض المعلومات فقط. يرجى الاستثمار بحذر.