المقدمة: البنوك والعملات الرقمية—بداية عصر جديد

الصورة: https://www.sofi.com/

تاريخيًا، ركزت البنوك التقليدية على الادخار والإقراض وإدارة الثروات، بينما أصبحت العملات الرقمية محركًا رئيسيًا للابتكار في قطاع التكنولوجيا المالية. تقدم SoFi نهجًا رائدًا من خلال دمج الخدمات المصرفية وتداول الأصول الرقمية في منصة موحدة. يمكن للمستخدمين شراء وبيع عملات مثل BTC وSOL وETH مباشرة من حساباتهم البنكية، دون الحاجة لمنصات تداول خارجية. هذه الخطوة تتيح للمستخدمين العاديين شراء العملات الرقمية من خلال منصتهم المصرفية، وتمثل تحولًا جذريًا نحو دمج الأصول الرقمية في النظام المالي التقليدي.

لماذا تقود SoFi هذا التحول؟

بحلول عام 2025، تجاوز عدد أعضاء SoFi حاجز 12.6 مليون مستخدم، ما منحها مزايا تنافسية واضحة. سبق أن تعاونت الشركة مع Coinbase في 2019 لتقديم خدمات تداول العملات الرقمية، لكنها أوقفت الخدمة في 2023 من أجل الحصول على ترخيص مصرفي. بعد حصولها على الترخيص المصرفي الوطني، أصبحت SoFi في موقع استثنائي يجمع بين الخدمات المصرفية التقليدية والتكنولوجيا المالية. في الوقت نفسه، أدت التحولات التنظيمية الأخيرة إلى توضيح دور البنوك في تقديم خدمات الأصول الرقمية. هذه الخطوة الاستراتيجية تضع SoFi في صدارة نموذج البنوك الرقمية المتطور، وقد ترسم قريبًا معيارًا جديدًا للقطاع.

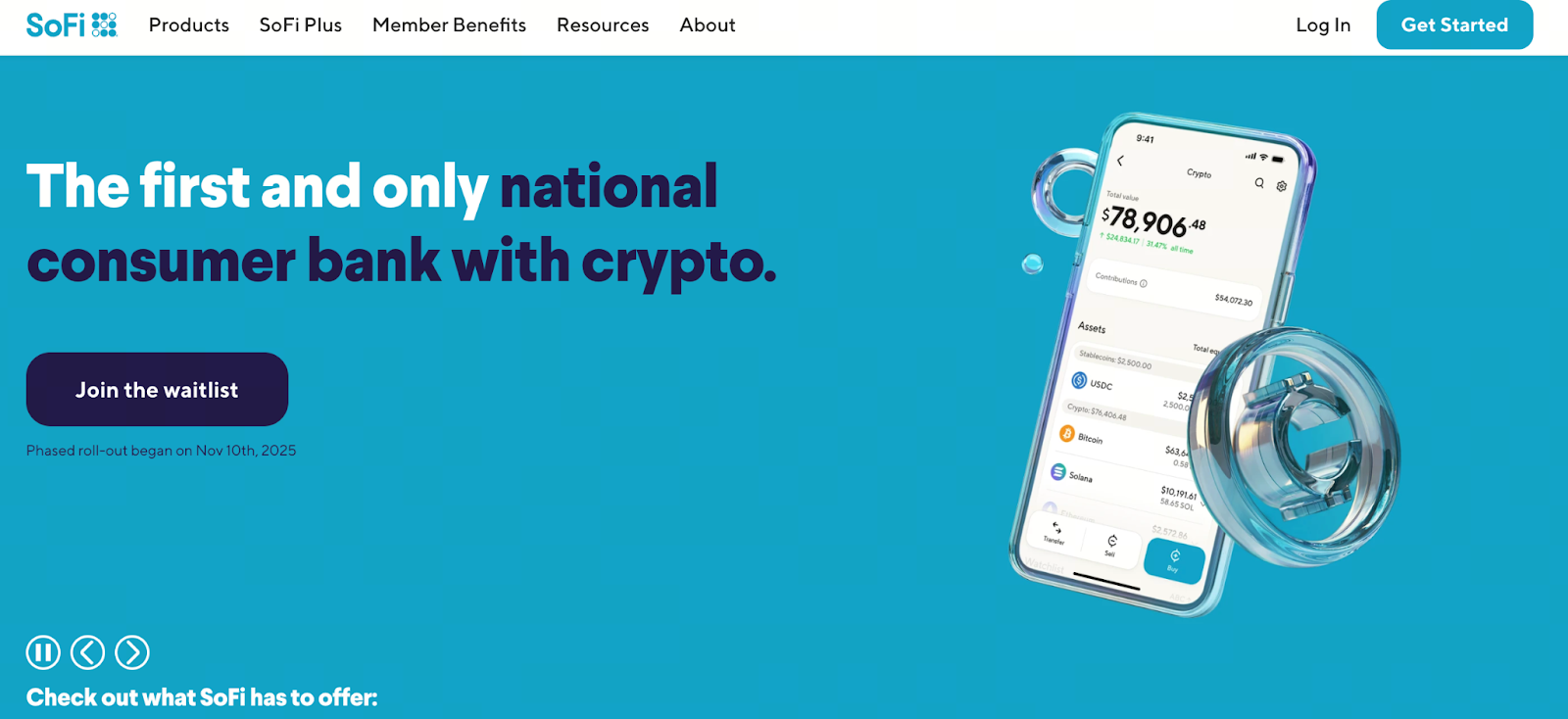

نظرة عامة على الخدمة: منصة متكاملة للخدمات المصرفية والأصول الرقمية

توفر خدمة SoFi Crypto عدة ميزات رئيسية:

- إمكانية شراء وبيع والاحتفاظ بمجموعة من العملات الرقمية عبر تطبيق SoFi البنكي (مع دعم أولي لـ BTC وETH وSOL وغيرها).

- يتم تمويل العمليات مباشرة من الحسابات البنكية للمستخدمين، دون الحاجة لإيداعات منفصلة أو تحويلات أو معاملات عبر منصات متعددة. تؤكد SoFi أن الأرصدة الجارية والادخارية مؤهلة للتداول.

- تلتزم المنصة بأعلى معايير الأمان والامتثال المصرفي، غير أن الأصول الرقمية لا تخضع لتأمين المؤسسة الفيدرالية لتأمين الودائع (FDIC) أو مؤسسة حماية مستثمري الأوراق المالية (SIPC).

- يتم إطلاق الخدمة تدريجيًا، حيث تتوفر مبدئيًا لأعضاء محددين مع توسعها لجميع الأعضاء خلال الأسابيع المقبلة.

سياق السوق وتطور اللوائح التنظيمية

ما الذي يدفع البنوك التقليدية اليوم لدخول سوق تداول الأصول الرقمية؟ من أبرز العوامل:

- تزايد الاعتماد: تفيد SoFi أن حوالي 60% من أعضائها الذين يمتلكون أصولًا رقمية يفضلون إدارة هذه الأصول عبر بنك مرخص بدلًا من منصات التداول التقليدية.

- التقدم التنظيمي: وجهت الجهات التنظيمية الأمريكية في عام 2025 إشارة واضحة بأن البنوك يمكنها تقديم خدمات الأصول الرقمية ضمن شروط امتثال محددة.

- زخم القطاع: قد تشكل مبادرة SoFi معيارًا تحتذي به بنوك أخرى لدخول هذا المجال.

يشهد قطاع البنوك والعملات الرقمية تقاربًا متسارعًا غير مسبوق.

الآثار على المستخدمين: موازنة الفرص والمخاطر

الفرص:

- للمرة الأولى، تتوحد الخدمات المصرفية التقليدية مع تداول العملات الرقمية، مما يجعل التجربة أكثر سهولة لغير المتخصصين عبر تبسيط التحويلات وتقليل الرسوم وتسهيل التنقل.

- دعم الترخيص المصرفي يعزز ثقة المستخدمين، خاصة أولئك الذين كان لديهم تحفظات حول أمان منصات التداول.

- سهولة الوصول للعملات الرقمية عبر واجهة مصرفية مألوفة قد تجذب مستخدمين جدد وتدفع بانتشار العملات الرقمية بوتيرة أسرع.

المخاطر:

- الأصول الرقمية ليست ودائع ولا تشملها حماية FDIC أو SIPC. وتحذر SoFi بوضوح من احتمال فقدان كامل قيمة الأصول الرقمية.

- إمكانيات التداول والسيولة والأصول المدعومة تقتصر في البداية على مجموعة محدودة من العملات الرئيسية.

- على المستخدمين الذين يتداولون مباشرة من حساباتهم المصرفية أن يكونوا حذرين—سهولة الوصول لا تعني بالضرورة انخفاض المخاطر.

ينبغي للمستخدمين تقييم قدرتهم على تحمل المخاطر بدقة، إذ يجب اعتبار الأصول الرقمية استثمارات عالية المخاطر.

الخلاصة: عصر البنوك والعملات الرقمية قد بدأ

مبادرة SoFi لا تقتصر على دمج الخدمات المصرفية التقليدية والعملات الرقمية، بل قد تعيد رسم ملامح المنظومة المالية بأكملها. مع بدء البنوك بتقديم خدمات الادخار والإقراض والاستثمار وتداول العملات الرقمية ضمن منصة واحدة، تختفي الحدود التقليدية للخدمات المالية. ورغم سهولة الدخول بالنسبة للأفراد، تبقى الحاجة ملحة للانتباه للمخاطر المرتبطة. على من يرغب في الوصول للأصول الرقمية عبر بنكه أن يدرك جيدًا قواعد المنصة وخصائص الأصول ومستوى المخاطرة الذي يناسبه.

ومع التوقعات بتوسع البنوك في تقديم خدمات مشابهة، قد يتسارع اعتماد الأصول الرقمية في السوق الرئيسية.