في التاسع عشر من يوليو 2025، أعلنت قناة CNBC أن شركة بوليش قد استكملت رسمياً إيداع ملف تسجيل الطرح الأولي للعملات الرقمية لدى هيئة الأوراق المالية والبورصات الأمريكية (SEC)، وتعتزم الإدراج في بورصة نيويورك تحت رمز التداول “BLSH”. وبهذا تنضم بوليش إلى سيركل وكوين بيس باعتبارها أحدث شركة أصول رقمية تستهدف أسواق الأسهم الأمريكية.

تشير نشرة الإصدار إلى أن إجمالي حجم التداول التراكمي لبوليش بلغ 1.25 تريليون دولار أمريكي حتى نهاية الربع الأول من 2025، فيما تجاوز متوسط حجم التداول اليومي 2.5 مليار دولار خلال تلك الفترة. وسجّل تداول البيتكوين 108.6 مليار دولار، بارتفاع سنوي قدره 36%.

ورغم أن اسم بوليش ليس واسع الانتشار بين عامة المستثمرين في قطاع البورصات المركزية عالية الربحية، إلا أن خلفيتها تظل محط اهتمام أهل الصناعة.

في عام 2018، حازت EOS على اهتمام وسائل الإعلام بوصفها "منافسة الإيثيريوم". واستفادت الشركة الأم Block.one من هذا الزخم لإطلاق أكبر وأطول طرح أولي للعملات الرقمية (ICO) على مستوى القطاع، محققةً جمع تمويل قياسي بلغ 4.2 مليار دولار.

ومع تراجع حماس السوق نحو EOS، غيّرت Block.one استراتيجيتها وأطلقت بوليش، منصة تداول أصول رقمية تركّز على الامتثال التنظيمي وتستهدف القطاع المالي التقليدي. وقد نتج عن ذلك قيام مجتمع EOS بإقصاء Block.one فعلياً.

انطلقت بوليش رسمياً في يوليو 2021، بدعم نقدي بقيمة 100 مليون دولار من Block.one، و164 ألف وحدة بيتكوين (بلغت قيمتها حينها نحو 9.7 مليار دولار)، و20 مليون رمز EOS. كما استثمر مستثمرون خارجيون 300 مليون دولار إضافية، من بينهم بيتر ثيل أحد مؤسسي باي بال، وآلان هوارد مدير صناديق التحوط، والمستثمر المعروف مايك نوفوغراتز.

بوليش: التزام بالامتثال، تحالف مع سيركل، وابتعاد عن تيذر

منذ تأسيسها، أولت بوليش الامتثال التنظيمي أولوية مطلقة، مقدمة إياه على تحقيق التوسع العددي.

لم تسع الشركة لتعظيم أرباح تداول العملات الرقمية فحسب، بل هدفت لأن تكون منصة تداول رقمية مُرخصة وعلنية بالكامل.

وقبل انطلاق المنصة، توصلت بوليش إلى اتفاق مع شركة Far Peak المدرجة للاستحواذ على حصة 9% بقيمة 840 مليون دولار، إضافة إلى اندماج بقيمة 2.5 مليار دولار، بهدف الحصول على إدراج غير مباشر وتجاوز عقبات الطرح التقليدية.

بلغ تقييم بوليش حينها من قبل وسائل الإعلام نحو 9 مليارات دولار.

وجلب توماس فارلي، الرئيس التنفيذي السابق لشركة Far Peak والرئيس الحالي لبوليش، خبرة عميقة في الامتثال التنظيمي. فقد شغل سابقاً منصب الرئيس التنفيذي للعمليات ورئيس بورصة نيويورك، وراكم علاقات قوية مع قادة وول ستريت، والرؤساء التنفيذيين، وكبرى المؤسسات الاستثمارية، كما يمتلك خبرة طويلة في التعامل مع الأطر الرقابية وأسواق المال.

ومن بين الشواهد البارزة لاستثمارات فارلي الخارجية على قلتها، مساهمته في مشروعات مرموقة للعملات الرقمية مثل بروتوكول Babylon لتحصيص البيتكوين، ومنصة ether.fi لإعادة التحصيص، ومنصة CoinDesk الإعلامية.

وباستقراء مسارها، تبدو بوليش أكثر بورصة رقمية طموحاً للعب دور رئيسي في وول ستريت.

إلا أن هذا الطموح واجه تحديات واقعية، إذ تبين أن تحقيق الامتثال أصعب بكثير من المتوقع.

ومع تصاعد قيود التنظيم في الولايات المتحدة، تعثرت صفقة اندماج أو إدراج بوليش عام 2022، ما أبطأ خطتها للطرح الأولي للعملات الرقمية خلال 18 شهراً. فكرت الشركة كذلك بالاستحواذ على منصة FTX لتسريع توسعها، غير أن الصفقة لم تكتمل. لذا، تحولت بوليش للبحث عن مسارات امتثال جديدة في آسيا وأوروبا.

بوليش خلال مؤتمر كونسينسوس في هونغ كونغ

في مطلع هذا العام، حصلت بوليش على تصاريح من الفئة الأولى (تداول الأوراق المالية)، والفئة السابعة (خدمات التداول الآلي)، بالإضافة إلى رخصة منصة تداول أصول افتراضية من هيئة الأوراق المالية والعقود المستقبلية في هونغ كونغ. كما نالت تصاريح التداول والحفظ للأصول الرقمية من هيئة الرقابة المالية الفيدرالية الألمانية (BaFin).

يعمل لدى بوليش حوالي 260 موظفاً على مستوى العالم — أكثر من نصفهم في هونغ كونغ، والبقية في سنغافورة والولايات المتحدة وجبل طارق.

ويتجلى التوجه الصارم لبوليش نحو الامتثال كذلك في تفضيلها العملة المستقرة USDC من سيركل على USDT من تيذر.

حيث تحتل أزواج التداول الرئيسية للعملات المستقرة في بوليش USDC عوضاً عن USDT، رغم أن الثانية أكثر انتشاراً وتاريخها أطول، ما يسلط الضوء على النهج التنظيمي الواضح لبوليش.

في السنوات الأخيرة، خضعت USDT لمراقبة متزايدة من جانب هيئة الأوراق المالية الأمريكية، ما أدى لتراجع هيمنتها. وفي المقابل، نجح USDC، الذي طوّرته شركتا سيركل وكوين بيس الملتزمتان تنظيميًا، في تحقيق إدراج علني واكتساب سمعة باعتباره أول "سهم عملة مستقرة" بأداء بارز في السوق. وقد أسهم الطابع الشفاف والتنظيمي لـ USDC في نمو حجم التداول عليه بوتيرة متواصلة.

يشير أحدث تقارير Kaiko إلى أن حجم تداول USDC في البورصات المركزية قفز عام 2024 ليبلغ 38 مليار دولار في شهر مارس، مقارنة بمتوسط شهري بلغ 8 مليارات دولار في 2023. وتشكل بوليش وBybit معًا نحو 60% من هذا الحجم.

بوليش وEOS: قصة انفصال وإعادة هوية

لو اختصرنا العلاقة بين بوليش وEOS بكلمة، لكانت "انفصال مقابل بداية جديدة".

وعقب انتشار خبر الإيداع السري لبوليش للطرح الأولي للعملات الرقمية، ارتفع سعر “A” (المسمى الجديد لـEOS) بنسبة 17%. ولكن منذ انتقال Block.one من EOS إلى بوليش، أصبحت العلاقة بين مجتمع EOS وبوليش فاترة للغاية.

في 2017، بلغ قطاع البلوكشين العامة ذروته. أصدرت Block.one الورقة البيضاء الخاصة بـEOS التي وعدت بسلسلة "مليون معاملة في الثانية دون رسوم"، الأمر الذي جذب سيلاً من المستثمرين حول العالم. وفي غضون عام، جمعت EOS 4.2 مليار دولار من خلال الطرح الأولي للعملات الرقمية، محققة رقماً قياسياً مجسدةً بذلك حلم "منافسة الإيثيريوم".

لكن هذا الطموح سرعان ما تبدد. فمع إطلاق الشبكة الرئيسية لـEOS، اكتشف المستخدمون أن التقنية لم تكن كما رُوّج لها. التحويلات خالية من الرسوم لكنها تشترط تحصيص وحدات المعالجة والذاكرة في عملية معقدة وذات عتبة دخول مرتفعة. أما انتخابات عقد الشبكة، فلم تكن ديمقراطية كما أُعلن، إذ سيطر كبار المستثمرين والبورصات، وتواترت اتهامات بشراء الأصوات والتواطؤ.

وكان السبب الأهم في تراجع EOS هو طريقة إدارة Block.one لمواردها المالية.

كانت Block.one قد وعدت بضخ مليار دولار في النظام البيئي لـEOS. لكن الواقع اختلف، إذ خصصت معظم الأموال لشراء السندات الأمريكية، واحتفظت بـ160 ألف بيتكوين، واستثمرت في مشروعات ضعيفة مثل Voice، وراكمت استثمارات محدودة في أسهم وشركات أخرى، بينما قل دعمها الفعلي لمطوري EOS.

داخليًا، فرض مؤسس الشركة BB ودائرته المقربة سيطرة تامة، مما أضفى جو "الشركة العائلية". وعقب خروج BM عام 2020، بدأ الانفصال التام بين Block.one وEOS.

وكان تأسيس بوليش نقطة تحول في علاقة مجتمع EOS مع Block.one.

مؤسس Block.one BB

في 2021، أعلنت Block.one إطلاق منصة بوليش لتداول العملات الرقمية باستثمارات بلغت 10 مليارات دولار من جهات كبرى مثل بيتر ثيل (باي بال) ومايك نوفوغراتز (وول ستريت). وقدمت بوليش كبوابة مؤسسية متوافقة تنظيمياً.

لكن بوليش لم تعتمد على أي تقنيات تخص EOS، ولم تعترف بأي صلة أو تقدم شكرًا لمجتمع EOS، ولم تدرج رموز EOS ضمن خدماتها.

من وجهة نظر مجتمع EOS، اعتبر ذلك استغلالاً لموارد EOS لتأسيس مشروع جديد دون الاستفادة الفعلية للمجتمع.

وفي أواخر 2021، نظم المجتمع "انقسام الشبكة" بهدف إنهاء سيطرة Block.one، وقادت مؤسسة EOS Foundation التفاوض الذي تعثر لاحقًا. في النهاية، وبدعم 17 عقدة، جُرّدت Block.one من صلاحياتها وانتهى دورها في الحوكمة. وفي 2022، رفعت مؤسسة EOS Network دعوى قضائية بسبب الإخلال بالوعود، وبحلول 2023 نظر المجتمع في تنفيذ انقسام صلب لعزل أصول Block.one وBullish تمامًا.

للمزيد: “تعليق عقدة EOS على Block.one: إزالة الحساب بقرار مجتمعي”.

بعد الانفصال، انشغل مجتمع EOS بسلسلة نزاعات قانونية حول أموال الطرح الأولي، بينما احتفظت Block.one بكامل الملكية والإدارة.

كثير من أعضاء مجتمع EOS يرون في بوليش مشروعاً جديداً استفاد من موارد EOS دون تحقيق فائدة مباشرة للمجتمع، مع توجه نحو الطرح العام.

وفي 2025، أعادت EOS تسمية نفسها رسميًا إلى "فولتا" بهدف القطع التام مع الماضي، وأسست منصة مصرفية Web3 جديدة على شبكتها، وأطلقت رمز العملة باسم “A”.

Block.one: ثروة طائلة... فأين ذهبت الأموال؟

سجل طرح Block.one الأولي للعملات الرقمية الذي بلغ 4.2 مليار دولار الرقم الأعلى في تاريخ القطاع، وكان يتوقع منه أن يدعم نمو واستدامة نظام EOS للسنوات القادمة. ومع ذلك، عندما طلب مطورو EOS دعماً مالياً، حصلوا فقط على شيك بقيمة 50 ألف دولار، بالكاد يغطي راتب شهرين لمهندس في وادي السيليكون.

وتساءل المجتمع: "أين ذهبت الأربعة مليارات ومئتا مليون دولار؟"

في رسالة بتاريخ 19 مارس 2019 إلى مساهمي Block.one، كشف BM أن الشركة كانت تحتفظ حتى فبراير 2019 بأصول قيمتها 3 مليارات دولار تشمل السيولة والاستثمارات الخارجية، منها 2.2 مليار دولار في سندات الخزانة الأمريكية.

أما توزيع إجمالي الـ4.2 مليار دولار، فكان أساسه: 2.2 مليار دولار في سندات الخزانة (للاستقرار والعوائد)، و160 ألف بيتكوين، واستثمارات أصغر في أسهم واستحواذات مثل صفقة Silvergate الفاشلة واسم النطاق Voice.com.

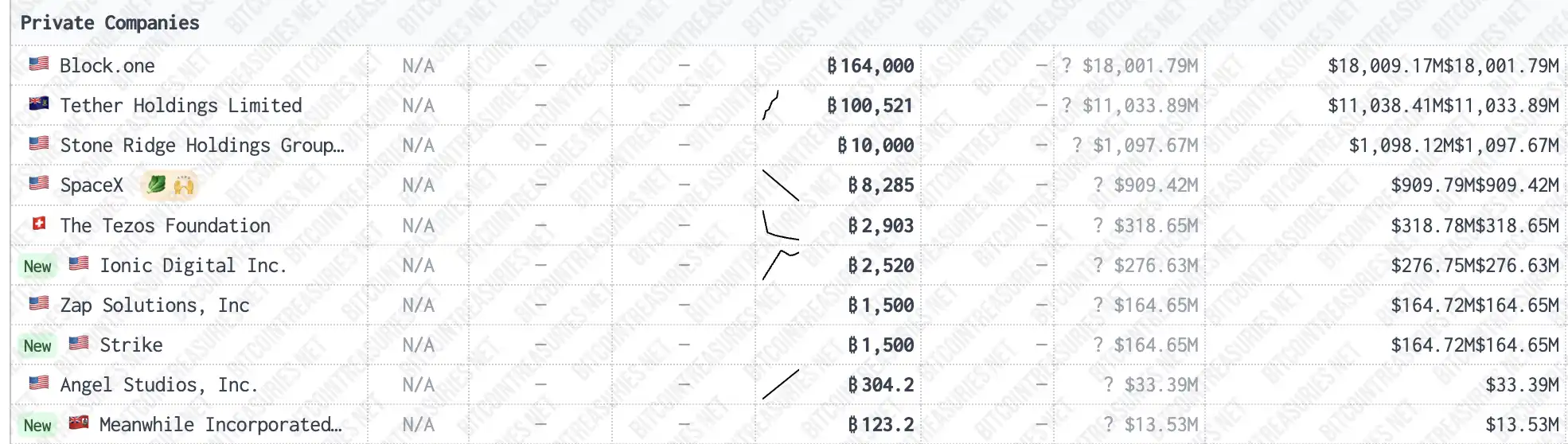

القليلون يدركون أن Block.one — الشركة المؤسسة لـEOS — باتت اليوم أكبر مالك خاص للبيتكوين عالمياً، إذ تحتفظ بـ160 ألف وحدة، متجاوزة تيذر بفارق 40 ألف وحدة.

المصدر: bitcointreasuries

وبسعر اليوم البالغ 117,200 دولار لكل بيتكوين، تبلغ قيمة هذا الاحتياطي نحو 18.752 مليار دولار. وحققت Block.one من ارتفاع سعر البيتكوين وحده أكثر من 14.5 مليار دولار — أي 4.4 أضعاف رأس المال المجموع من الطرح الأولي للعملات الرقمية.

من منظور إدارة السيولة، تعتبر Block.one قصة نجاح استثنائية، متفوقة حتى على MicroStrategy، وضمن الفرق الأكثر ربحية في عالم العملات الرقمية. إلا أن أرباحها لم تتحقق من تطوير بلوكشين متفوق، بل من حماية رأس المال، وتنمية الأصول، واختيار توقيت الخروج المثالي.

وهكذا تتجسد مفارقة عالم الأصول الرقمية: المنتصر ليس دوماً الأكثر ابتكاراً أو مثالية، بل الأقوى في الامتثال وفهم المشهد وحماية رأس المال.

تنويه:

- أعيد نشر هذه المقالة من BLOCKBEATS. جميع حقوق النشر محفوظة للمؤلف الأصلي Peggy, Jaleel加六. للاستفسار حول إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الطلبات وفق الأصول.

- تنويه: كافة الآراء الواردة تعبر عن رأي الكاتب فقط ولا تمثل نصيحة استثمارية.

- تمت الترجمة إلى لغات أخرى بواسطة فريق Gate Learn. لا يجوز نسخ أو توزيع أو استخدام الترجمات دون الإشارة الواضحة إلى Gate.