النقاط الرئيسية:

- انخفض الطلب من قنوات الامتصاص الرئيسية مثل صناديق الاستثمار المتداولة (ETFs) وخزائن الأصول الرقمية (DATs) مؤخراً، بينما تواصل عمليات تقليص استخدام الرافعة المالية في أكتوبر والبيئة الاقتصادية الكلية المحفوفة بالمخاطر الضغط على أسواق الأصول الرقمية.

- أُعيد ضبط الرافعة المالية في أسواق العقود الآجلة وأسواق الإقراض اللامركزي (DeFi)، مما أدى إلى تحسين الوضعيات وتقليل المخاطر النظامية.

- لا تزال السيولة الفورية ضعيفة في العملات الرئيسية والعملات البديلة، مما يجعل الأسواق هشة وأكثر عرضة لتحركات الأسعار الكبيرة.

المقدمة

استهل شهر "Uptober" بقوة، حيث سجلت بيتكوين مستويات قياسية جديدة. لكن حالة التفاؤل انعكست سريعاً بعد انهيار أكتوبر المفاجئ الذي أثر على معنويات السوق. ومنذ ذلك الحين، انخفضت قيمة BTC بنحو ~$40,000 (أكثر من 33%)، بينما تعرضت العملات البديلة لمزيد من الخسائر، ليقترب إجمالي القيمة السوقية من $3 تريليون. وعلى الرغم من عام مليء بالتطورات الجوهرية الإيجابية، فقد تباعدت حركة الأسعار والمعنويات بشكل ملحوظ.

تبدو الأصول الرقمية عالقة بين قوى خارجية وداخلية متعددة. على الصعيد الاقتصادي الكلي، أدت حالة عدم اليقين بشأن خفض أسعار الفائدة في ديسمبر وتراجع أسهم التكنولوجيا مؤخراً إلى زيادة سلوك تجنب المخاطر. وفي سوق العملات الرقمية، شهدت قنوات الطلب مثل صناديق الاستثمار المتداولة وخزائن الأصول الرقمية (DATs)، التي كانت تمتص العرض بشكل منتظم، بعض التدفقات الخارجة وضغوط على أساس التكلفة. وفي الوقت نفسه، تسببت موجة التصفية في 10 أكتوبر في واحدة من أشد موجات تقليص الرافعة المالية، ولا تزال آثاره مستمرة مع بقاء السيولة ضعيفة.

في هذا العدد، نستعرض العوامل التي أثرت على ضعف أسواق الأصول الرقمية مؤخراً. نحلل تدفقات صناديق الاستثمار المتداولة، وشروط الرافعة المالية في العقود الآجلة الدائمة وأسواق التمويل اللامركزي، وسيولة دفاتر الطلبات لفهم طبيعة النظام الحالي للسوق.

التحولات الاقتصادية الكلية تدفع نحو تجنب المخاطر

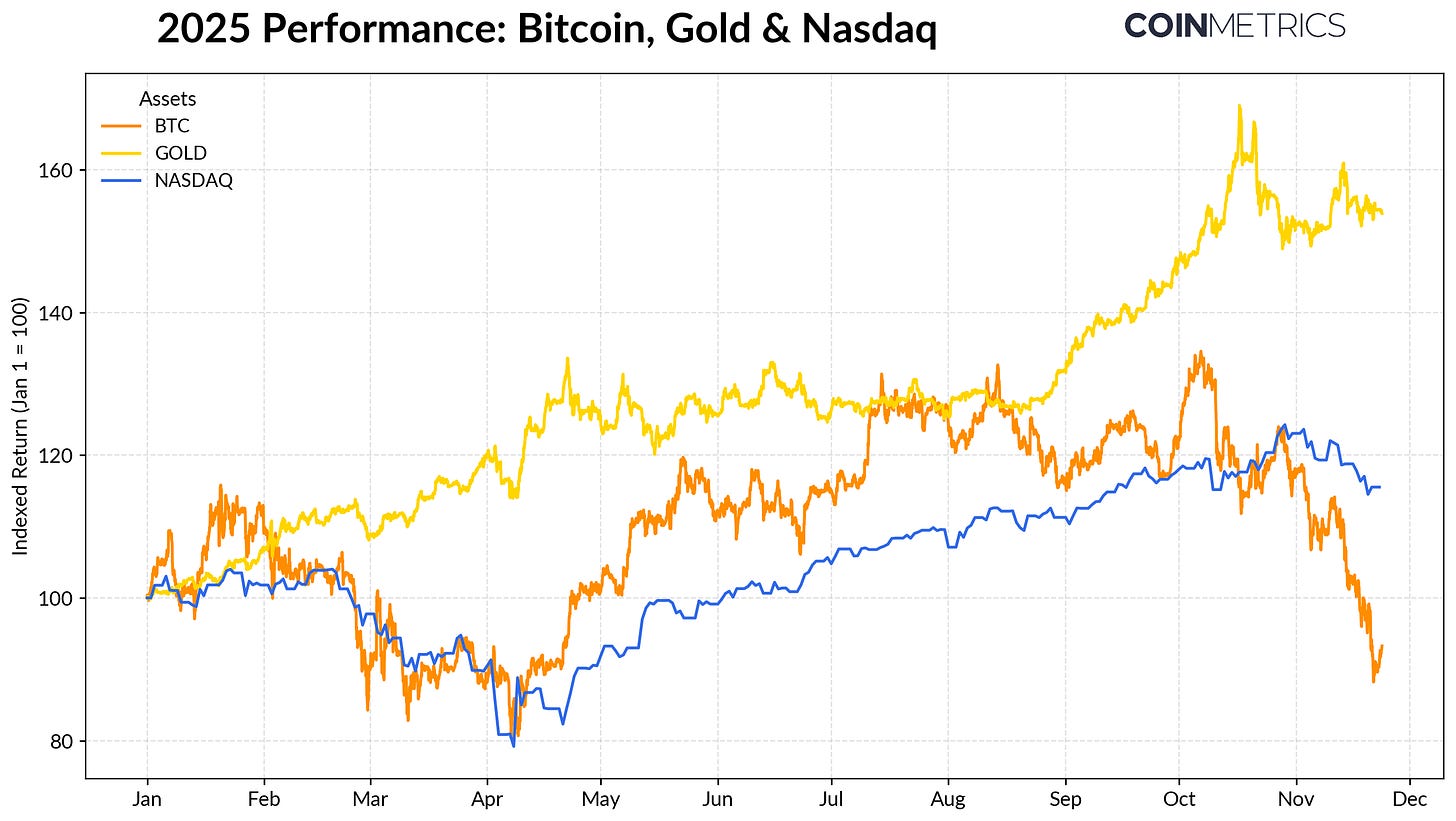

أصبح أداء بيتكوين أكثر تباعداً عن فئات الأصول الأخرى. فقد ارتفع الذهب بعائدات سنوية تتجاوز +50% بفعل شراء البنوك المركزية واستمرار التوترات التجارية، بينما فقدت أسهم التكنولوجيا (NASDAQ) الزخم في الربع الرابع مع إعادة تقييم الأسواق لاحتمالية خفض أسعار الفائدة الفيدرالية واستدامة تقييمات الذكاء الاصطناعي.

كما أوضحت أبحاثنا السابقة، عادةً ما يرتبط أداء BTC بعلاقة متذبذبة مع أسهم التكنولوجيا "المرتفعة المخاطر" والذهب "الملاذ الآمن"، ويتغير وفق النظام الاقتصادي الكلي السائد. وهذا يجعلها شديدة الحساسية للصدمات أو المحفزات السوقية، مثل انهيار أكتوبر المفاجئ وأحدث موجة من تجنب المخاطر.

المصدر: Coin Metrics Reference Rates وGoogle Finance

باعتبار بيتكوين العملة الأساسية لسوق العملات الرقمية، امتد تراجعها إلى أصول أخرى، حيث استمرت في التحرك بشكل متقارب مع BTC رغم فترات الأداء المتفوق المؤقتة لبعض المواضيع مثل الخصوصية.

ضعف الامتصاص من صناديق الاستثمار المتداولة (ETFs) وخزائن الأصول الرقمية (DATs)

يرجع ضعف بيتكوين الأخير جزئياً إلى انخفاض الطلب من القنوات التي دعمت الأصل خلال معظم عامي 2024 و2025. فقد سجلت صناديق الاستثمار المتداولة تدفقات خارجة صافية بلغت $4.9 مليار منذ منتصف أكتوبر، وهي أكبر موجة استرداد منذ أبريل 2025 عندما انخفضت BTC نحو $75,000 قبيل إعلانات الرسوم الجمركية لـ"يوم التحرير". وعلى الرغم من التدفقات الخارجة على المدى القريب، تستمر الحيازات على السلسلة في النمو، حيث يحتفظ صندوق IBIT ETF التابع لشركة BlackRock وحده بـ780,000 BTC، أي حوالي 60% من إجمالي المعروض الحالي في صناديق الاستثمار المتداولة الفورية.

يشير استئناف التدفقات الداخلة المستدامة إلى استقرار هذه القناة، إذ كان طلب صناديق الاستثمار المتداولة تاريخياً يمتص العرض عندما تتحسن شهية المخاطر.

المصدر: Coin Metrics Network Data Pro

تظهر خزائن الأصول الرقمية (DATs) أيضاً علامات ضغط. مع تراجع الأسعار، تنخفض قيمة أسهمها وحيازاتها من العملات الرقمية، مما يضغط على علاوة صافي قيمة الأصول (NAV) التي تدعم دورة نموها. وهذا يقلل من قدرتها على جمع رأس مال جديد عبر إصدار الأسهم أو الديون، ويحد من قدرتها على زيادة الحيازات لكل سهم. وتكون خزائن DATs الأصغر والأحدث أكثر حساسية لهذا العامل، إذ قد تجعل ظروف السوق المتغيرة أساس التكلفة وتقييم الأسهم غير ملائمين لمزيد من التراكم.

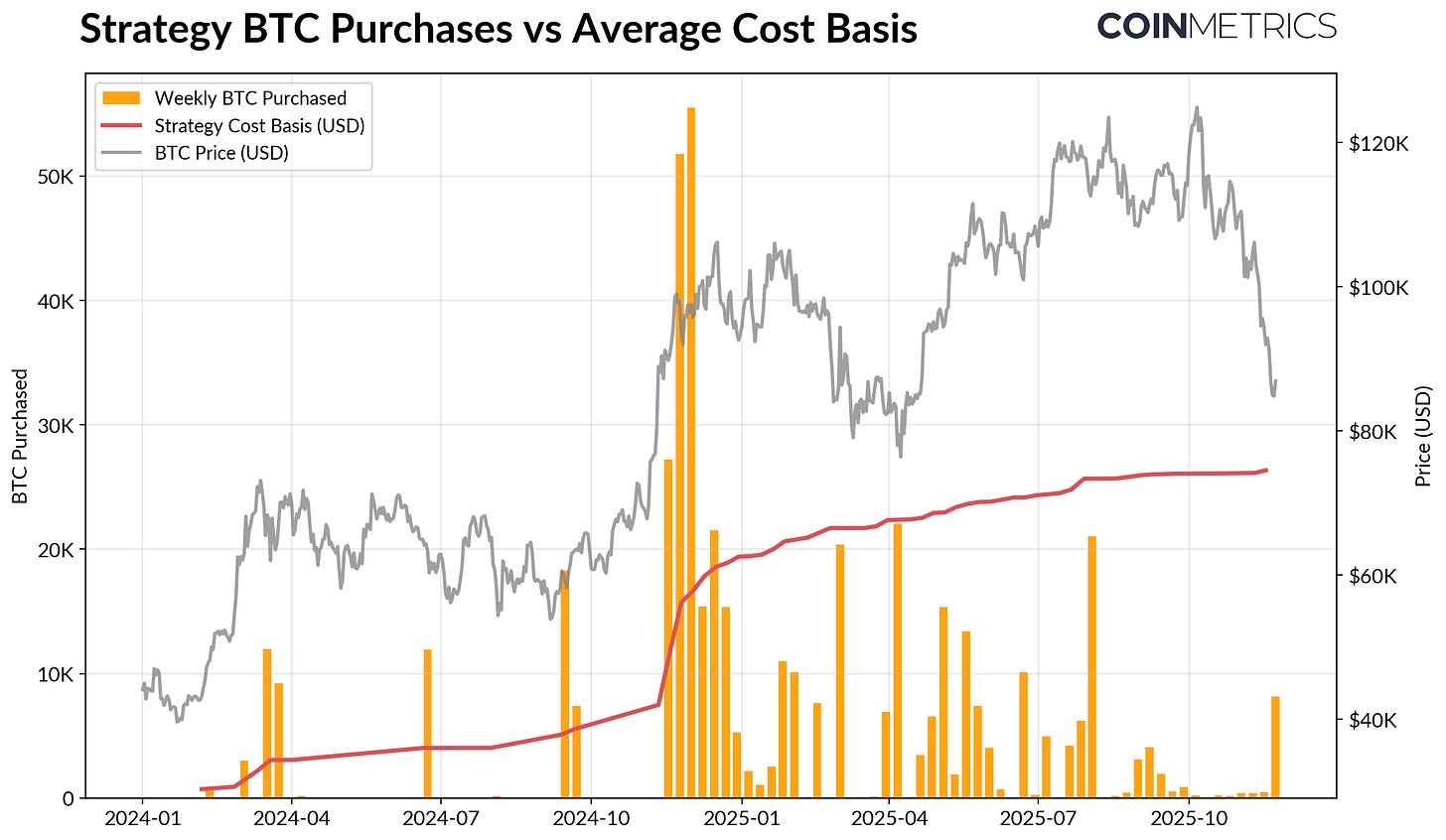

يمتلك صندوق MicroStrategy، وهو أكبر DAT حالياً، 649,870 BTC (~3.2% من المعروض الحالي لبيتكوين) بمتوسط تكلفة $74,333. كما يظهر في الرسم البياني أدناه، تسارع تراكم MicroStrategy بشكل كبير عندما كانت BTC ترتفع وكان تقييم الأسهم قوياً، وتباطأ مؤخراً، بدلاً من أن يكون مصدراً للبيع النشط. ومع ذلك، لا يزال MicroStrategy يحتفظ بأرباح غير محققة، حيث أن أساس تكلفته أقل من سعر السوق الحالي.

بينما قد يواجه MicroStrategy ضغوطاً إذا انخفضت الأسعار أكثر أو بسبب مخاطر الاستبعاد من المؤشرات المحتملة، فإن انعكاس ظروف السوق قد يحسن قوة الميزانية وتقييماتها، ويعيد بيئة تدعم تراكم أكثر جرأة من خزائن DATs.

المصدر: Strategy وBitbo Treasuries

يبدو هذا متوافقاً مع اتجاهات الربحية على السلسلة. فقد انخفض مؤشر SOPR لحاملي المدى القصير (< 155 يوماً) إلى خسائر محققة بنحو 23%، وهو مستوى يعكس تاريخياً ضغوط الاستسلام ضمن الفئة الأكثر حساسية للسعر. لا يزال حاملو المدى الطويل يحققون أرباحاً في المتوسط، لكن مؤشر SOPR يظهر زيادة طفيفة في التوزيع، مما يشير إلى جني أرباح انتقائي. يشير تعافي مؤشر STH SOPR فوق 1.0، إلى جانب تباطؤ توزيع LTH، إلى أن السوق بدأ يستعيد توازنه.

تقليص الرافعة المالية في العملات الرقمية: العقود الآجلة الدائمة، إقراض DeFi والسيولة

شكلت سلسلة التصفية في 10 أكتوبر بداية دورة متعددة المراحل من تقليص الرافعة المالية عبر العقود الآجلة، التمويل اللامركزي (DeFi)، والرافعة المالية المعتمدة على العملات المستقرة، ولا تزال تداعياته مستمرة في أسواق العملات الرقمية.

التصفية الدائمة

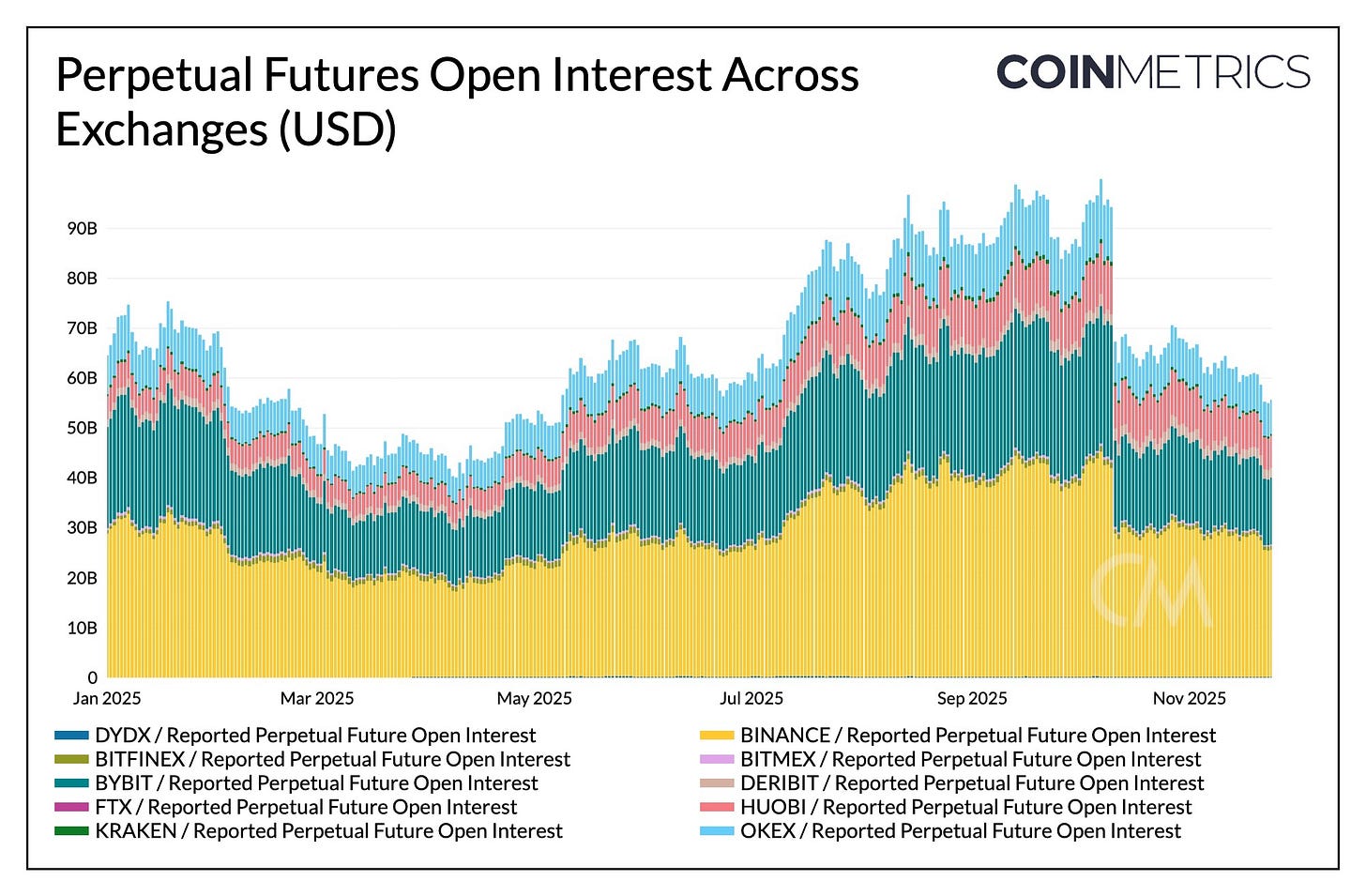

خلال ساعات قليلة، شهدت العقود الآجلة الدائمة أكبر عمليات تصفية إجبارية مسجلة، حيث تم محو أكثر من 30% من الفائدة المفتوحة التي تراكمت خلال عدة أشهر. سجلت العملات البديلة والمنصات ذات التركيز الكبير على الأفراد مثل Hyperliquid وBinance وBybit أكبر انخفاضات في الفائدة المفتوحة، بما يتوافق مع الأماكن التي تراكمت فيها الرافعة المالية بشكل أكبر قبل الحدث. كما يظهر أدناه، لا تزال الفائدة المفتوحة أقل بكثير من مستويات ما قبل الانهيار التي تجاوزت $90 مليار، وقد انخفضت بشكل طفيف بعد ذلك. يشير هذا إلى تنظيف للرافعة المالية في النظام مع استقرار السوق وإعادة ضبطه.

تراجعت معدلات التمويل أيضاً خلال هذه الفترة، مما يعكس إعادة ضبط شهية المخاطر على الجانب الطويل. وقد استقرت معدلات التمويل للعقود الدائمة لـBTC مؤخراً حول الحياد أو السلبية الطفيفة، بما يتوافق مع سوق لم يستعد بعد قناعته الاتجاهية بالكامل.

المصدر: Coin Metrics Market Data Pro

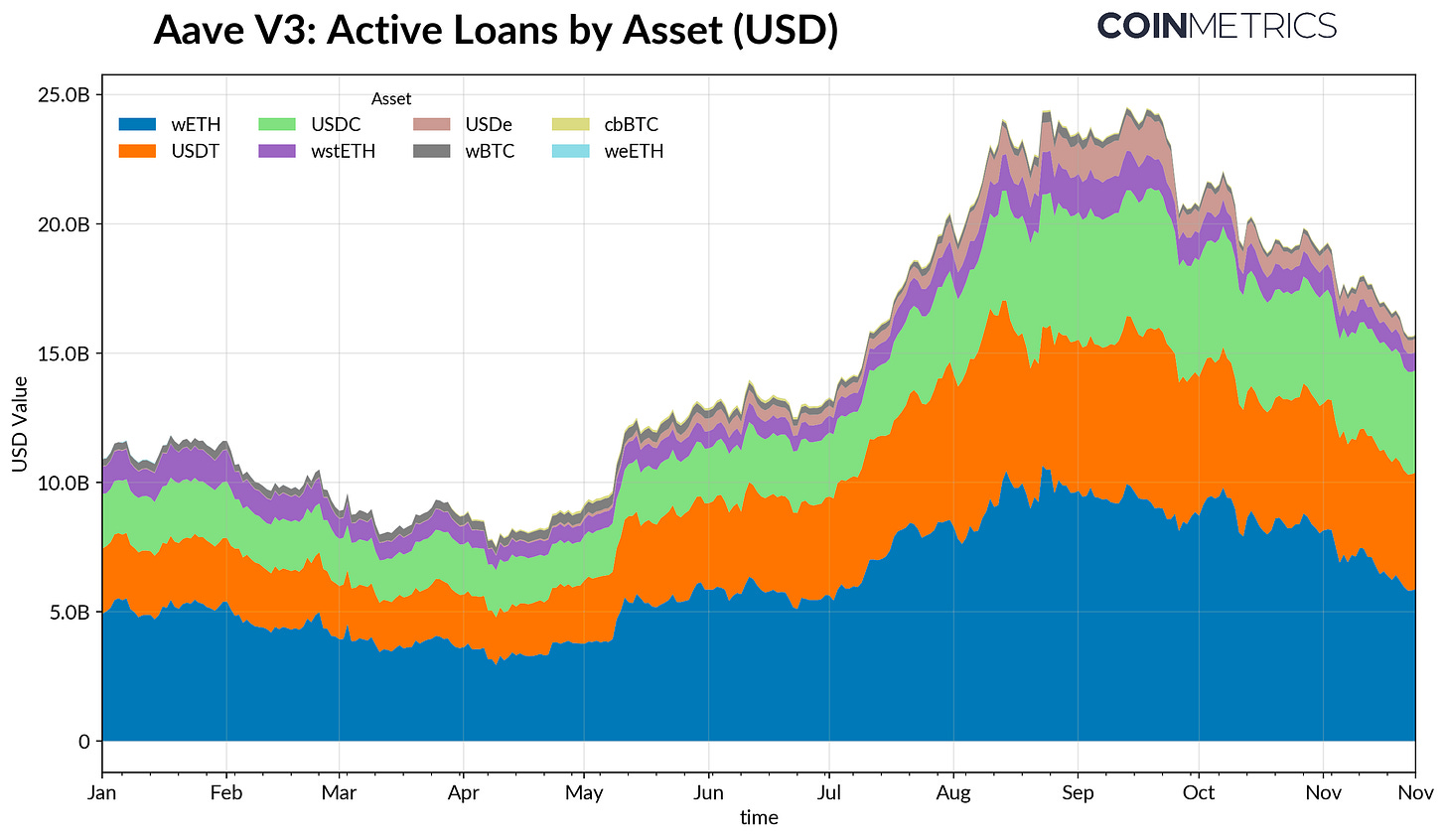

تقليص الرافعة المالية في DeFi

شهدت أسواق الائتمان اللامركزي (DeFi) أيضاً مرحلة تدريجية من تقليص الرافعة المالية. فقد انخفضت القروض النشطة على Aave V3 منذ ذروة أواخر سبتمبر مع تقليل المقترضين للرافعة المالية وسداد الديون وسط ضعف شهية المخاطر وإعادة تسعير الضمانات. وكان التراجع أكثر حدة في الاقتراض المقوم بالعملات المستقرة، وتضخم بفعل فقدان Ethena USDe ارتباطه، مما أدى إلى انخفاض بنسبة 65% في قروض USDe وتصفية أوسع للرافعة المالية المقومة بالدولار الاصطناعي.

تراجع الاقتراض القائم على ETH أيضاً، حيث انخفضت قروض WETH ورموز التكديس السائل (LST) بنحو 35–40%، مما يشير إلى تقليل التكرار وتقليص استراتيجيات الضمانات المدرة للعائد.

المصدر: Coin Metrics ATLAS

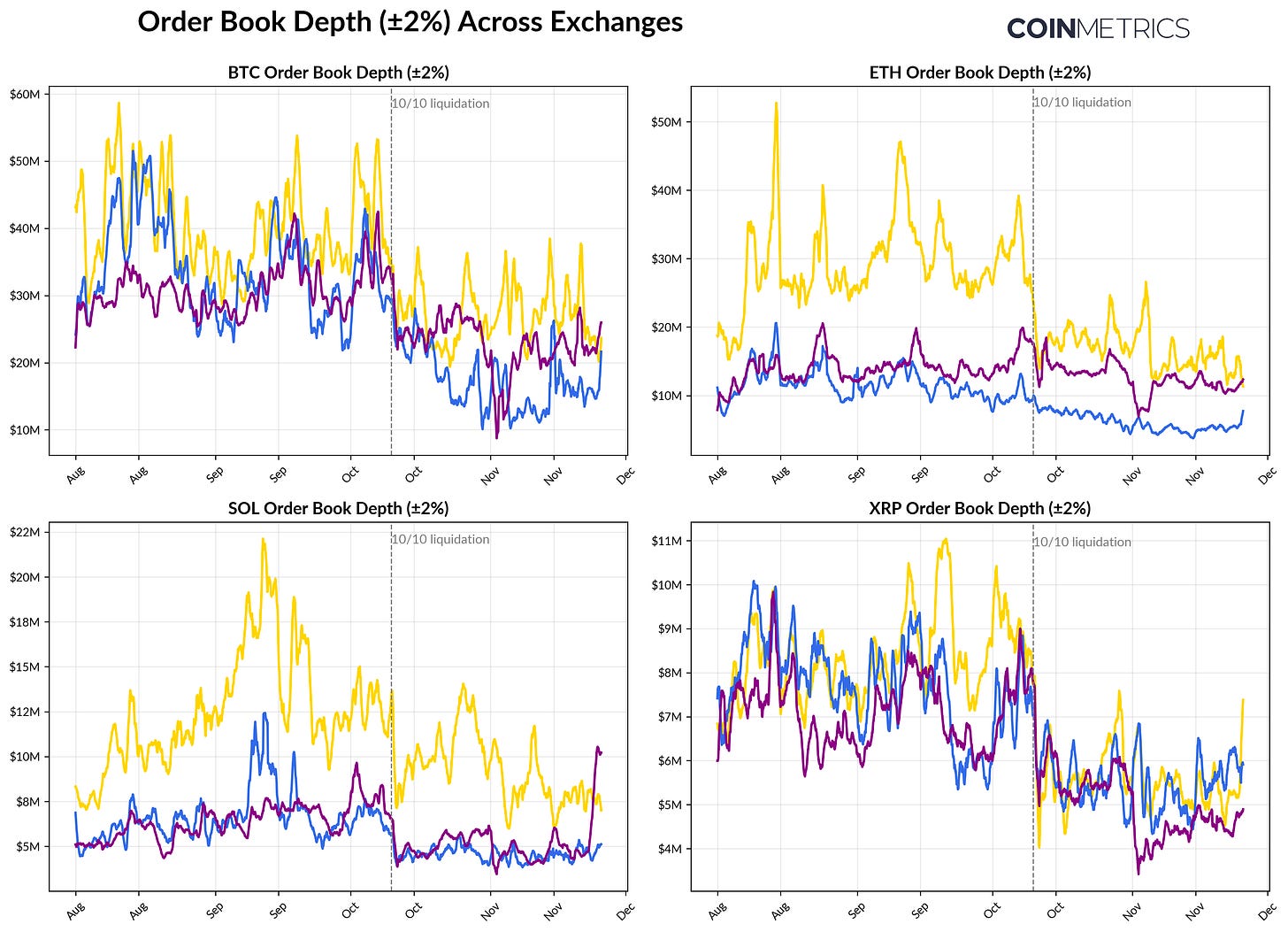

سيولة فورية ضعيفة

لا تزال السيولة الفورية ضعيفة عقب سلسلة التصفية في 10 أكتوبر. عبر البورصات الرئيسية، لا يزال عمق أعلى دفاتر الطلبات (±2%) لـBTC وETH وSOL أقل بنسبة 30–40% من مستويات أوائل أكتوبر، مما يدل على أن السيولة لم تتعافَ بعد مع الأسعار. ومع قلة أوامر الشراء والبيع النشطة، تبقى الأسواق أكثر هشاشة، ويمكن أن تؤدي فترات النشاط القصيرة إلى تحركات سعرية غير متناسبة، مما يزيد التقلب ويضخم تأثير البيع الإجباري.

وتكون ظروف السيولة أضعف عبر العملات البديلة. فقد شهدت دفاتر أوامر العملات البديلة انخفاضاً أكثر حدة واستمراراً في العمق، مما يعكس استمرار تجنب المخاطر وتقليل نشاط صناع السوق عبر العملات الرئيسية والبديلة. من شأن تحسن السيولة الفورية أن يساعد في تقليل تأثير السعر واستقرار السوق، لكن حتى الآن، لا يزال العمق أحد أبرز مؤشرات الضغط المستمر في النظام.

المصدر: Coin Metrics Market Data Pro

الخلاصة

تشهد أسواق الأصول الرقمية إعادة ضبط شاملة، مدفوعة بانخفاض الطلب من صناديق الاستثمار المتداولة وخزائن الأصول الرقمية، وإعادة ضبط الرافعة المالية في العقود الآجلة وDeFi، واستمرار ضعف السيولة الفورية. أثرت هذه التحولات على الأسعار، لكنها جعلت النظام أكثر صحة، وأقل اعتماداً على الرافعة المالية، وأكثر حيادية في الوضعيات، وأكثر ارتباطاً بالعوامل الجوهرية.

في المقابل، تظل البيئة الاقتصادية الكلية عائقاً: ضعف أسهم الذكاء الاصطناعي، وتغير توقعات خفض الفائدة، ونبرة عامة لتجنب المخاطر قللت الشهية. التعافي المستدام في قنوات الطلب الرئيسية، وتدفقات صناديق الاستثمار المتداولة، وتراكم DATs، ونمو المعروض من العملات المستقرة، إلى جانب انتعاش السيولة الفورية، سيشكل أساساً لاستقرار السوق وانعكاسه لاحقاً. حتى حدوث ذلك، ستظل الأسواق خاضعة للتوتر بين بيئة اقتصادية محفوفة بالمخاطر وبنية السوق الداخلية للعملات الرقمية.

إخلاء المسؤولية:

- أعاد فريق Gate Learn نشر هذه المقالة من [Coin Metrics State of the Networ ]. جميع حقوق النشر تعود للمؤلف الأصلي [Tanay Ved]. إذا كانت هناك اعتراضات على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل معها فوراً.

- إخلاء المسؤولية: الآراء الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل أي نصيحة استثمارية.

- تتم ترجمة المقالة إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو سرقة المقالات المترجمة.