ملاحظة: النص مكتوب بالكامل من قبل شخص، ويتضمن أخطاء مطبعية ونزعة إلى التفكير الزائد.

المال يعيش لحظة التحول الرقمي الخاصة به.

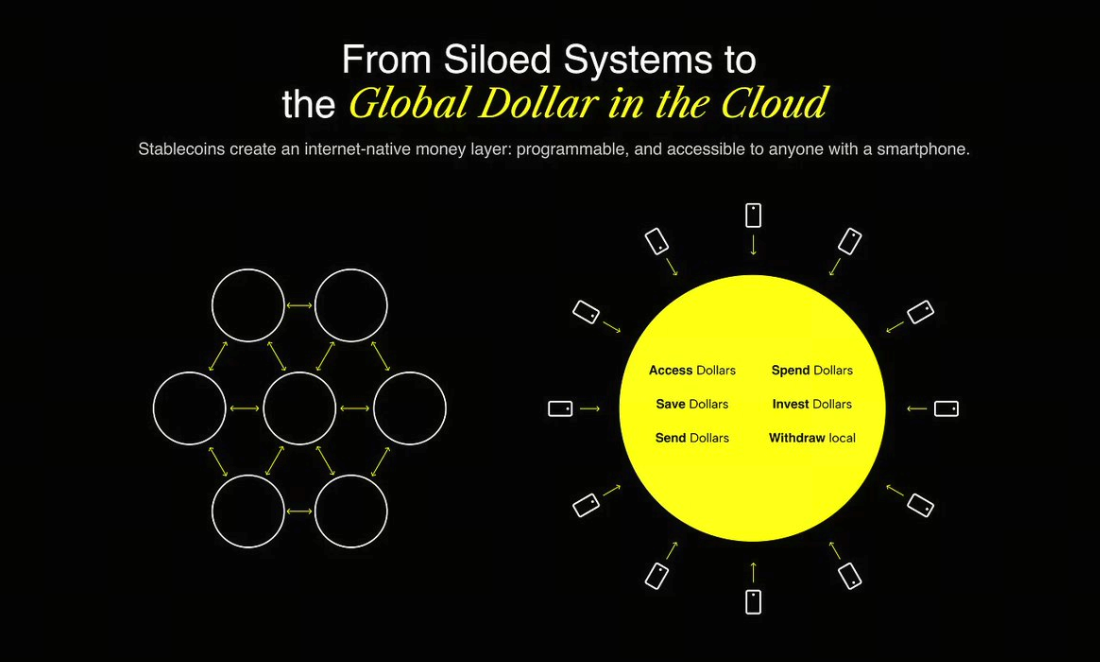

لقد امتلك الإنترنت بالفعل أنظمة الرسائل (البريد الإلكتروني)، والنشر (المدونات، منصات التواصل الاجتماعي)، والتجارة الإلكترونية (Stripe، Shopify). واليوم، ينشئ نظامه المالي الخاص: نظام قابل للبرمجة منذ الأساس، مفتوح بشكل افتراضي، وعابر للحدود منذ البداية. وتُبنى أسس هذا النظام على بنية stablecoin.

لكن المفارقة هنا: رغم تقدم البنية التحتية، ما زلنا نفتقر للتجربة المحورية. التاريخ يثبت أن أكبر الفائزين يظهرون عند هذه اللحظة بالذات.

البنية تُمكّن، والتجربة تنتصر

كل تغير تقني جذري يبدأ من البنية التحتية. لكن الأشخاص يتذكرون دومًا المنتج، لا البروتوكول.

في ١٩٨٢، أتاح Simple Mail Transfer Protocol (SMTP) البريد الإلكتروني. ولم يتحول ذلك لتجربة عملية حتى أطلقت Gmail في ٢٠٠٤ بمنتج أنيق، سعة تخزين ضخمة، وفلتر فعّال للبريد المزعج.

محركات البحث سبقت Google بسنوات: AltaVista، Archie، Lycos. لكن Google جدد كل شيء بفضل السرعة والبساطة والذكاء.

لم تبتكر Skype بروتوكول Voice over Internet Protocol (VoIP)، ولم تبتكر WhatsApp الرسائل. لكنهم جعلوا التقنية جزءًا من حياة الناس.

نحن عند نقطة التحول ذاتها مع المال

العملات المستقرة تساهم في ولادة نظام مالي أصيل للإنترنت.

وهذا ليس مجرد نظرية؛ إنما حقيقة قائمة.

- في ٢٠٢٤، سُوّيت أكثر من ١٥٫٦ تريليون دولار من خلال العملات المستقرة على السلسلة.

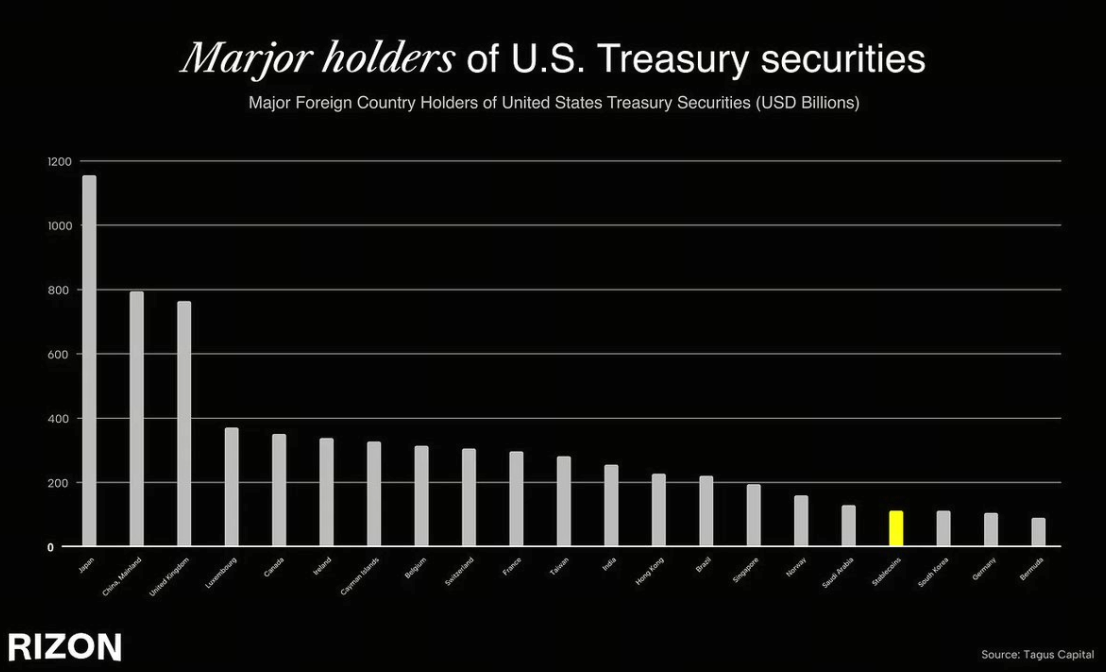

- تتصدر Tether الآن المرتبة الثامنة عشرة بين أكبر حاملي سندات الخزانة عالميًا، متجاوزة دولًا مثل كوريا الجنوبية، الإمارات العربية المتحدة، وألمانيا. للمقارنة، رابع أكبر اقتصاد عالمي يحمل ديونًا أمريكية أقل من جهة إصدار عملة مستقرة.

- رغم هذا الحجم، إجمالي العملات المستقرة المتداولة لا يتجاوز ٢٦٣ مليار دولار، مقارنة بـ ٢٢ تريليون دولار لحجم العرض النقدي M2 الأمريكي — أي بالكاد اختراق للسوق بنسبة ١٪.

- يستخدم اليوم أقل من ٥٪ من سكان العالم العملات المستقرة، ومن المتوقع أن يصل التبني إلى ما بين ٧ إلى ١٠٪ خلال السنوات الخمس المقبلة، مما يفتح آفاقًا ضخمة للشمول المالي.

- في أمريكا اللاتينية، منطقة الشرق الأوسط وشمال إفريقيا، وجنوب شرق آسيا، تعمل العملات المستقرة فعليًا كاقتصادات دولارية موازية، لتصبح ملاذًا يوميًا لمواجهة التضخم أو القيود على رأس المال أو أزمات المصارف المحلية.

لم يشهد العالم توسع بنية مالية بهذا المستوى، خصوصًا عبر الحدود. العملات المستقرة وصلت بالفعل إلى ملايين المستخدمين حول العالم، والسبب واضح: السرعة، الانفتاح، التعامل بالدولار، والاعتماد على بروتوكولات مفتوحة. وفي وقت يُحرم فيه ١٫٤ مليار فرد من الخدمات المالية الكافية، ويعاني كثر من قيود رأس المال أو تقلب العملات المحلية، تمنح العملات المستقرة إمكانيات غير مسبوقة: اتصال مباشر بشبكة الدولار العالمية، من أي مكان، عبر الهاتف الذكي.

لكن الحقيقة: تجربة العملات المستقرة اليوم تطرح تحديات عدة. الإنفاق معقّد. الدخول للنظام مربك. المصطلحات متشابكة: محافظ، رسوم الغاز، شبكات، جسور...

هنا تكمن الفجوة. لدينا نظام تشغيل مالي جديد — السحابة المالية للإنترنت — لكن الغالبية لا تستطيع الوصول إليه.

الأمر يشبه أن تهدى عجلة قيادة PS2 في عيد الميلاد دون وجود جهاز PlayStation لتوصيلها! الفرصة التاريخية هنا: تقديم تجربة مالية طبيعية وغير مرئية وسلسة تمامًا. 🧈

لماذا تعد تجربة المستخدم خط الدفاع الأساسي؟

في التكنولوجيا المالية، السيطرة على المستخدم تعني السيطرة على العلاقة وثقة العميل، وتشكيل سلوكياته، وصناعة القيمة بعيدة المدى.

غالبًا لا تُطرح تجربة المستخدم أول الحُجج في الاجتماعات، لكنها العامل الحاسم في التكنولوجيا المالية. لأن الأمر يتعلق في النهاية بالمال، أي بالثقة المطلقة.

انظر لأبرز البنوك الرقمية — Revolut، Cash App، Nubank — جميعها رغم اختلاف الأسواق، تتبنى نفس الاستراتيجية: تقديم تجربة مستخدم استثنائية.

ومع تسارع تبني العملات المستقرة، سيبرز الفائز الحقيقي ليكون العلامة التجارية التي يعتمد عليها المستخدمون في تحويل الأموال للأسرة، والبطاقة المفضلة عند دفع ثمن الغداء، والتطبيق الذي قد يغنيهم عن البنك المحلي. هي التجربة التي تجعل العملات المستقرة غير مرئية — وتمنحها خصائص الأموال التقليدية. تقليدية وعالمية.

لماذا الآن؟

تكمن أهمية هذه اللحظة في التقاء ثلاثة عوامل:

١. البنية التحتية جاهزة

- العملات المستقرة باتت أكثر سيولة وتتعمق في الأنظمة المالية.

- منصات Wallet-as-a-service مثل Privy، وحلول on-ramp مثل Bridge، تذلل العقبات التقنية لتجربة المستخدم.

- إصدار البطاقات الائتمانية، وخدمات الالتزام، ومزودو KYC جاهزون ومجربون.

٢. التنظيم يلحق الركب

- أقرت هونغ كونغ تنظيمات خاصة بالعملات المستقرة في ٢٠٢٤.

- قانون GENIUS الأمريكي يرسم المسار المستقبلي لتنظيم وتوسيع استخدام العملات المستقرة.

٣. قاعدة المستخدمين تتوسع بوتيرة متسارعة

- في أمريكا اللاتينية وأفريقيا جنوب الصحراء، تتجاوز العملات المستقرة الأنظمة المصرفية التقليدية.

- ١٫٤ مليار شخص حول العالم لا يحصلون على الخدمات المالية الكافية، رغم امتلاكهم لهواتف ذكية.

- جيل Z يعتبر ماليًا ابن الإنترنت منذ الأساس.

المرحلة الحالية ليست موجة مضاربة، بل نضج للبنية التحتية، وتنظيم يمهد الطريق، وسوق استهلاكية ضخمة تنتظر حلولًا متقدمة. مليارات المستخدمين لا يحصلون بعد على الأدوات المالية الحديثة، ومع ذلك لديهم هواتف ذكية وإنترنت ومعرفة متزايدة بالعملات المستقرة. البنية جاهزة. ويبقى السباق لبناء تجربة المستخدم الفعلية.

القطاع المالي العالمي يحتاج تحديثًا جذريًا

لهذا السبب نعمل على تطوير Rizon — بنك رقمي صُمم من الصفر ليتوافق مع النظام المالي الرقمي الأصلي للإنترنت.

أنفق فورًا وفي أي مكان

- احصل على بطاقتك الافتراضية أو الحقيقية خلال دقائق، وقم باستخدامها لدى أكثر من ١٠٠ مليون تاجر حول العالم.

أرسل الأموال كما لو كانت رسالة نصية

- حوالات بالدولار حول العالم مباشرة ومجانًا — بلا وسطاء أو حدود.

المؤشرات المبكرة واضحة. خلال خمسة أسابيع فقط من الإطلاق العام، تجاوز عدد تثبيتات تطبيق @getrizon"">@getrizon الثلاثين ألفًا على iOS وAndroid، مع متوسط نمو أسبوعي يبلغ نحو ٣٠٠٪ في أهم المؤشرات (الحسابات الممولة والمستخدمين النشطين).

وهذا مجرد بداية. قريبًا سنضيف ميزات مثل RizPoints، والائتمان، والعائدات، والأصول الرمزية وأكثر — كل ذلك على السلسلة وخلف الكواليس، دون أن يلحظ المستخدم أي تعقيد. نحن لا نصمم لوحة تحكم، بل تطبيق مالي عالمي يمثل علامة وهوية.

معايير العملات المستقرة تُكتب الآن

نؤمن أن الرهان الأكثر قيمة في التكنولوجيا المالية اليوم هو بناء تجربة stablecoin ترتقي لمستوى Apple Pay: تختفي خلف المشهد، تعمل بكفاءة، وتكسب السوق من خلال الوضوح والثقة والعالمية. هذا هو بالضبط ما نبنيه.

وإذا صدقت توقعاتنا حول حجم هذا التحول...

فلننطلق.

تنويه:

- هذه المقالة معاد نشرها من [isurvila]. جميع حقوق التأليف والنشر تعود للكاتب الأصلي [isurvila]. في حال وجود اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn ليتم اتخاذ الإجراء المناسب بسرعة.

- إخلاء المسؤولية: الآراء والمعلومات الواردة في هذه المقالة تعبر عن وجهة نظر الكاتب فقط، ولا تشكل نصيحة استثمارية بأي شكل من الأشكال.

- ترجمات المقالة للغات أخرى تتم حصريًا عبر فريق Gate Learn. ما لم يُذكر خلاف ذلك، فإن نسخ أو توزيع أو انتحال المقالات المترجمة ممنوع تمامًا.