ملخص سريع

- أصدر الاحتياطي الفيدرالي الأمريكي أحدث تقرير "الكتاب البيج"، مسلطاً الضوء على نقاط رئيسية مثل تراجع سوق العمل، وضغوط تضخمية معتدلة، وانكماش الإنفاق الاستهلاكي، وغيرها.

- تشمل بيانات هذا الأسبوع مؤشر مديري المشتريات الصناعي والخدمي الأمريكي (ISM)، وتغير التوظيف (ADP)، ومؤشر ثقة المستهلك (UoM)، وطلبات إعانة البطالة الأولية.

- ارتفع BTC بنسبة 4.07% وETH بنسبة 6.82% الأسبوع الماضي؛ لا يزال مؤشر المشاعر في منطقة الخوف الشديد (24). ارتفعت القيمة السوقية بنسبة 3.91%، بينما تخلفت العملات البديلة—حيث سجلت الأصول خارج قائمة العشرة الأوائل زيادة 1.09% فقط.

- بلغ متوسط أداء أفضل 30 رمزاً رقمياً -3.14%؛ وتفوق فقط Monero (+11.44%) وLEO (+4.18%).

- فتح Hyperliquid: إصدار 1.75 مليون HYPE؛ عمليات البيع محدودة، مع احتفاظ معظم الرموز أو إعادة رهنها.

- إطلاق Kinetiq: تم توزيع 25% من إجمالي المعروض عبر الإيردروب؛ تم التداول من 0.12 دولار إلى 0.22 دولار ثم إلى ~0.134 دولار (133 مليون دولار قيمة سوقية)؛ حالياً حصري على Hyperliquid (زوج USDH).

- رفعت Ethereum حد الغاز للكتلة إلى 60 مليون مع تعزيز قدرة الشبكة استعداداً لتحديث Fusaka.

- أطلقت DWF Labs صندوقاً بقيمة 75 مليون دولار يستهدف التمويل اللامركزي المؤسسي.

- استحوذت Paxos على Fordefi مقابل أكثر من 100 مليون دولار لتعزيز حلول الحفظ المؤسسية.

نظرة عامة على الاقتصاد الكلي

أصدر الاحتياطي الفيدرالي الأمريكي أحدث تقرير "الكتاب البيج"، مسلطاً الضوء على نقاط رئيسية مثل تراجع سوق العمل، وضغوط تضخمية معتدلة، وانكماش الإنفاق الاستهلاكي، وغيرها.

في الأربعاء الماضي، أصدر الاحتياطي الفيدرالي الأمريكي تقرير "الكتاب البيج" الأخير بإعداد من فرع دالاس. أشار التقرير إلى أن النشاط الاقتصادي الأمريكي خلال فترة المسح بقي مستقراً إلى حد كبير، مع ضعف الطلب على العمالة، وارتفاع الأسعار بشكل معتدل، وتراجع الإنفاق الاستهلاكي. جمعت البيانات من اثني عشر بنكاً إقليمياً للاحتياطي الفيدرالي، وكانت المعلومات حتى 17 نوفمبر 2025. بسبب الإغلاق الحكومي الأخير، لن تتوفر لصناع السياسات في الاحتياطي الفيدرالي الكثير من البيانات الاقتصادية اللحظية التي يعتمدون عليها قبل اجتماع ديسمبر للجنة السوق المفتوحة، مما يجعل هذا التقرير محورياً في مناقشات السياسات.

سلط "الكتاب البيج" الضوء على تراجع تدريجي في سوق العمل، حيث سجلت ست مناطق من أصل اثني عشر انخفاضاً في رغبة أصحاب العمل بالتوظيف. في معظم المناطق، بدأت تحديات التوظيف في الانحسار، ما يشير إلى أن عدداً أقل من الشركات توسع أو تحتفظ بالموظفين بشكل عاجل. بقيت الضغوط التضخمية معتدلة، رغم أن المصنعين وتجار التجزئة واجهوا ارتفاعاً في تكاليف المدخلات، وحاول بعضهم تمرير هذه التكاليف إلى المستهلكين، مما ساهم في ضغوط تصاعدية على الأسعار. أظهر الإنفاق الاستهلاكي علامات انكماش، وأدى الإغلاق الحكومي إلى ضغوط مالية على العاملين الفيدراليين. كما أشار التقرير إلى التأثير المتزايد للذكاء الاصطناعي، الذي حفز طفرة استثمارية في بعض القطاعات وأدى إلى تباطؤ التوظيف في قطاعات أخرى.

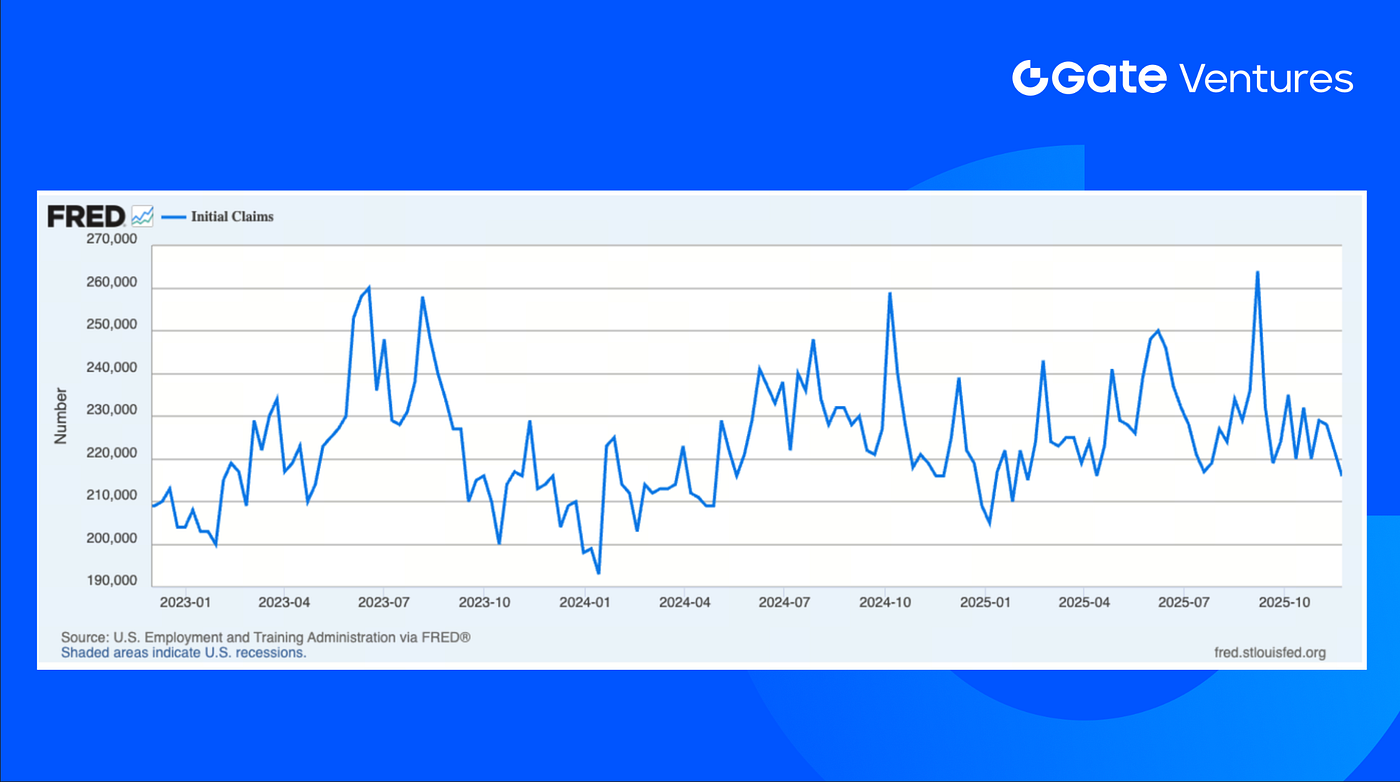

تشمل بيانات هذا الأسبوع مؤشر مديري المشتريات الصناعي والخدمي الأمريكي (ISM)، وتغير التوظيف (ADP)، ومؤشر ثقة المستهلك (UoM)، وطلبات إعانة البطالة الأولية، وغيرها. لا تزال البيانات الاقتصادية الكلية في السوق الأمريكية تعتمد على مصادر القطاعين العام والخاص، إذ أدى الإغلاق الحكومي الأمريكي إلى تأخر إصدار البيانات الرسمية. الأسبوع الماضي، بلغ عدد طلبات إعانة البطالة الأولية ليوم 22 نوفمبر 216 ألفاً، أقل من توقعات السوق البالغة 225 ألفاً والقيمة السابقة 222 ألفاً، وهو أدنى مستوى منذ منتصف أبريل. ويرجع ذلك في الغالب إلى السياسات التجارية والهجرة الصارمة، حيث أصبحت الشركات مترددة في تسريح أو توظيف مزيد من الموظفين. (1, 2)

طلبات إعانة البطالة الأولية حسب بيانات الاحتياطي الفيدرالي الاقتصادي (FRED)، فرع سانت لويس

DXY

شهد الدولار الأمريكي أسبوعاً من تعديل الأسعار، حيث انخفض من فوق 100 دولار إلى المستوى الحالي عند 99.479 دولار، نتيجة توقعات بخفض الفائدة من الاحتياطي الفيدرالي، مما دفع المستثمرين للتراجع عن الدولار. (3)

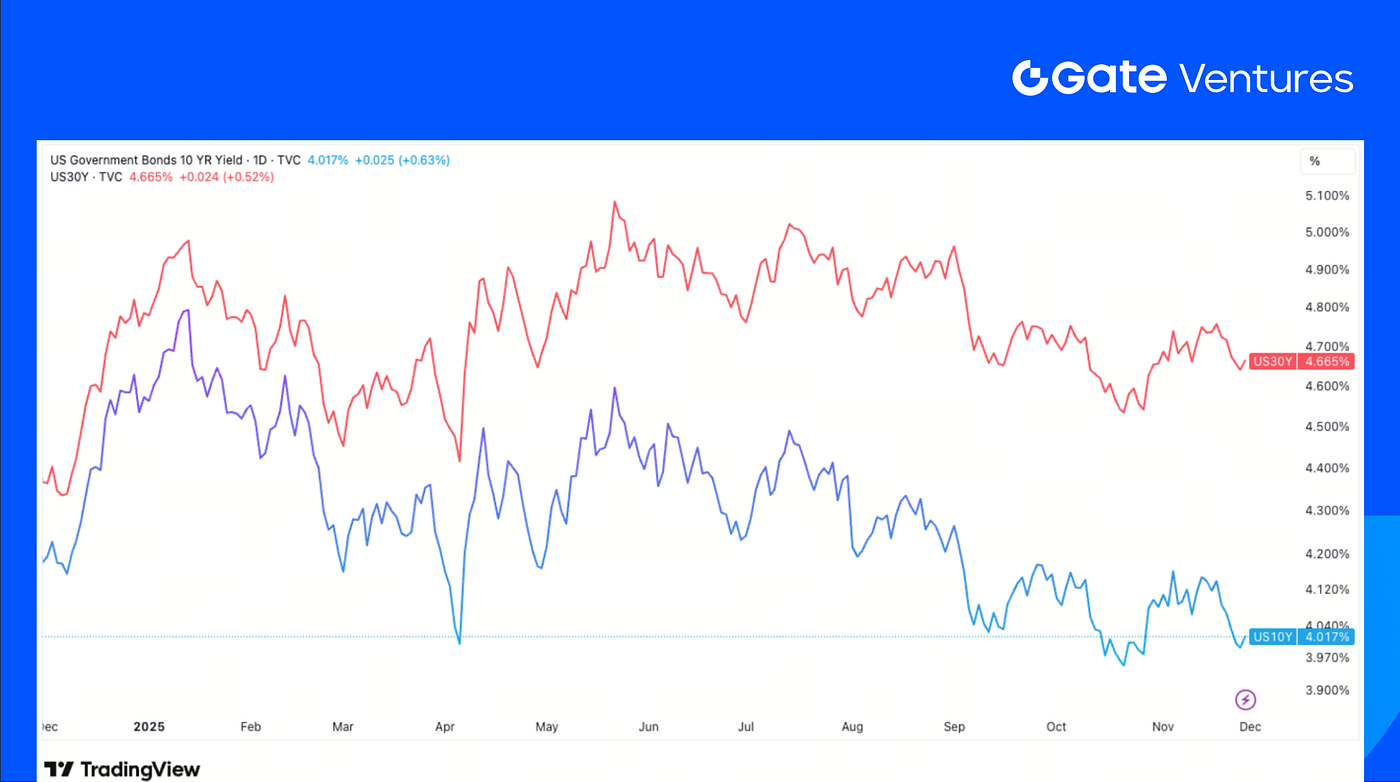

عوائد السندات الأمريكية لأجل 10 سنوات و30 سنة

سجلت عوائد السندات الأمريكية قصيرة وطويلة الأجل ارتداداً طفيفاً من أدنى مستويات الأسبوع يوم الأربعاء، حيث انخفض عائد السندات لأجل 10 سنوات إلى أقل من 4% في ذلك اليوم. ارتفعت العوائد يوم الجمعة بعد توقف التداول في CME. (4)

الذهب

ارتفعت أسعار الذهب بنسبة 1% إلى أعلى مستوى خلال أسبوعين يوم الجمعة الماضي، محققة رابع مكسب شهري على التوالي. وجاء ذلك نتيجة توقعات بخفض الفائدة في الاجتماع القادم للاحتياطي الفيدرالي، مما رفع الطلب على الأصول غير المدرة للعائد مثل الذهب والفضة. (5)

نظرة عامة على أسواق العملات الرقمية

1. الأصول الرئيسية

سعر BTC

سعر ETH

نسبة ETH/BTC

ارتفع BTC بنسبة 4.07% الأسبوع الماضي وصعد ETH بنسبة 6.82%. رغم الانتعاش، تراجع السوق مجدداً في بداية هذا الأسبوع. سجلت صناديق BTC ETF تدفقات صافية بقيمة 70.05 مليون دولار، بينما شهدت صناديق ETH ETF تدفقات أقوى بقيمة 312.62 مليون دولار. (6)

ارتفعت نسبة ETH/BTC بنسبة 2.57% لتصل إلى 0.032. لا يزال الشعور العام هشاً، حيث يستمر مؤشر الخوف والطمع في منطقة "الخوف الشديد" عند 24. (7)

2. إجمالي القيمة السوقية

إجمالي القيمة السوقية للعملات الرقمية

إجمالي القيمة السوقية للعملات الرقمية باستثناء BTC وETH

إجمالي القيمة السوقية للعملات الرقمية باستثناء سيطرة العشرة الأوائل

ارتفع إجمالي القيمة السوقية للعملات الرقمية بنسبة 3.91% الأسبوع الماضي، بينما ارتفعت السوق باستثناء BTC وETH بنسبة 2.2%. كانت مكاسب السوق الأوسع محدودة أكثر، حيث سجلت القيمة السوقية خارج قائمة العشرة الأوائل زيادة 1.09% فقط، ما يبرز استمرار ضعف العملات البديلة مقارنة بـBTC وETH.

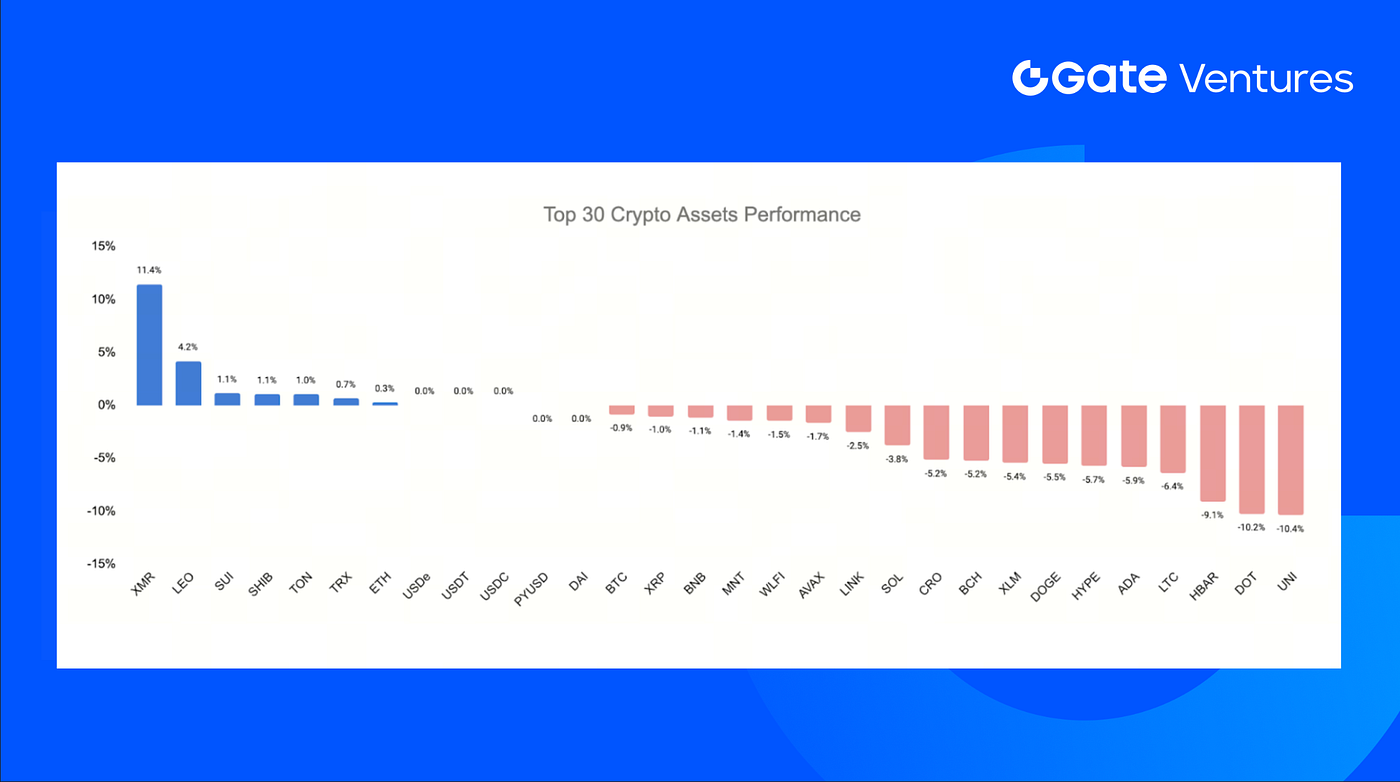

3. أداء أفضل 30 أصل رقمي

المصدر: Coinmarketcap وGate Ventures، حتى 1 ديسمبر 2025

سجلت أفضل 30 أصل رقمي متوسط عائد بلغ -3.14% الأسبوع الماضي، مع تميز Monero (+11.44%) وLEO (+4.18%) كأبرز الرابحين.

رغم الأداء السعري، أطلقت Hyperliquid أول عملية فتح رئيسية حيث تم إصدار 1.75 مليون HYPE للفريق والمساهمين الأوائل. أظهرت السلوكيات بعد الفتح ضغط بيع محدود:

- تم بيع 23.4% (609,100 HYPE) خارج السوق لـFlowdesk

- تم إعادة رهن 9% (234,600 HYPE)

- بقي 35% (902,000 HYPE) دون تغيير

- تم إعادة رهن 33% (854,254 HYPE) بواسطة Hyperlabs

بشكل عام، تفوقت عمليات الاحتفاظ وإعادة الرهن على عمليات البيع بشكل كبير. إذا استمر هذا النمط، قد تؤدي عمليات الفتح المستقبلية إلى ضغط هبوطي أقل بكثير مما كان متوقعاً في البداية. (8)

4. إطلاق رمز جديد

Kinetiq هو أكبر بروتوكول ستيكينج سائل أصلي على Hyperliquid، يتيح للمستخدمين رهن HYPE والحصول على kHYPE، مع قيمة إجمالية مقفلة (TVL) تتجاوز دائماً مليار دولار.

مع إطلاق HIP-3، قدمت Kinetiq نموذج "التبادل كخدمة" الذي يلغي الحاجة لطرف واحد لرهن كامل 500 ألف HYPE لإطلاق السوق. بدلاً من ذلك، يتم تقسيم المتطلب إلى عدة أسواق مجمعة، حيث يحصل المشاركون على exLSTs تمثل حصتهم في كل تبادل ويكسبون رسوم التداول المقابلة.

تم توزيع 25% من إجمالي المعروض عبر الإيردروب، وبدأ تداول الرمز بسعر 0.12 دولار. ارتفع لفترة وجيزة إلى 0.22 دولار في يوم الإطلاق قبل أن يتراجع إلى حوالي 0.134 دولار، ليبلغ قيمته السوقية 133 مليون دولار. حالياً، يمكن تداول الرمز حصرياً على Hyperliquid، مقابل العملة المستقرة الأصلية الجديدة USDH.

أبرز أحداث العملات الرقمية

1. رفعت Ethereum حد الغاز للكتلة إلى 60 مليون مع تعزيز قدرة الشبكة استعداداً لتحديث Fusaka

ارتفع حد الغاز للكتلة في Ethereum إلى 60 مليون للمرة الأولى منذ أربع سنوات بعد أن أبدى أكثر من 513,000 مدقق دعمهم، مما ضاعف فعلياً قدرة التنفيذ على الطبقة الأولى قبل تحديث Fusaka. يتيح هذا التغيير مزيداً من المعاملات واستدعاءات العقود الذكية في كل كتلة، مما يخفف الازدحام ويعزز إنتاجية الطبقة الأساسية. جاء هذا الارتفاع عقب حملة "Pump the Gas" المجتمعية، ويمثل المرحلة الأولى من توسعة أوسع، حيث أكد Vitalik Buterin على تعديلات مستقبلية أكثر دقة توسع القدرة مع تقليل الاختناقات الجديدة. (9)

2. أطلقت DWF Labs صندوقاً بقيمة 75 مليون دولار يستهدف التمويل اللامركزي المؤسسي

كشفت DWF Labs عن صندوق DeFi خاص بقيمة 75 مليون دولار يستهدف المؤسسين الذين يبنون بنية تحتية مؤسسية عبر السيولة، والتسوية، والائتمان، وإدارة المخاطر على السلسلة. تشمل القطاعات المستهدفة بورصات العقود الدائمة المعتمة ومنتجات العائد أو الدخل الثابت على Ethereum وBNB Chain وSolana وBase، في ظل توقعات بأن السيولة تنتقل هيكلياً إلى السلسلة. توسع المبادرة بصمة DWF الاستثمارية وسط تراجع في نشاط رأس المال الاستثماري للعملات الرقمية، مما يضع الشركة لدعم الفرق التي تطور أدوات مشاركة مؤسسية واسعة النطاق مع الحفاظ على الخصوصية في DeFi. (10)

3. استحوذت Paxos على Fordefi مقابل أكثر من 100 مليون دولار لتعزيز حلول الحفظ المؤسسية

استحوذت Paxos على Fordefi بأكثر من 100 مليون دولار، مضيفة بنية المحفظة متعددة الأطراف (MPC)، وضوابط السياسات، وتكاملات DeFi إلى منصة الحفظ المنظمة الخاصة بها. تدعم الصفقة الطلب المؤسسي المتزايد على إصدار العملات المستقرة، والأصول المرمزة، وسير عمل المدفوعات الرقمية، وتعزز دور Paxos كحافظ لأصول PayPal وMastercard ومصدري PYUSD وUSDG. تستخدم تقنية Fordefi بالفعل من قبل نحو 300 عميل مؤسسي، مما يعزز الأمان والمرونة التشغيلية مع قيام Paxos بتوحيد البنية التحتية الأساسية للخدمات المالية على السلسلة. (11)

أهم صفقات رأس المال الاستثماري

1. حصلت SpaceComputer على تمويل أولي بقيمة 10 ملايين دولار لإطلاق عقود ذكية سرية مدعومة بالأقمار الصناعية

جمعت SpaceComputer جولة تمويل أولي بقيمة 10 ملايين دولار بقيادة Maven11 وLattice بمشاركة Superscrypt وEthereal وArbitrum Foundation ومستثمرين آخرين لإطلاق شبكة Celestial في المدار ووحدات التنفيذ الموثوقة SpaceTEE. يدعم التمويل نشر الأقمار الصناعية، وتطوير أجهزة فضائية مخصصة، وتطوير آليات الإجماع للحوسبة المقاومة للعبث خارج سطح الأرض. مع تزايد الطلب على الحوسبة الآمنة والمقاومة للرقابة خارج نطاق الهجمات الأرضية، تستهدف SpaceComputer طبقة ثقة جديدة حيث تمد الأقمار الصناعية الأمان التشفيري إلى الفضاء لتطبيقات سلسلة الكتل عالية الضمان. (12)

2. حصلت Revolut على جولة تقييم بقيمة 75 مليار دولار وسط توسع عالمي سريع

أتمت Revolut بيع أسهم ثانوي بقيادة Coatue وGreenoaks وDragoneer وFidelity بمشاركة a16z وFranklin Templeton وT. Rowe Price Associates وNVentures ومستثمرين آخرين، مما أسس تقييم الشركة عند 75 مليار دولار. وفرت الصفقة سيولة للموظفين وعززت الشراكات الاستراتيجية بينما تسجل Revolut نمواً مالياً قوياً وتتوسع في المكسيك وكولومبيا والهند. تعكس الجولة الطلب المتزايد على منصات مالية عالمية متكاملة ومدعومة بالذكاء الاصطناعي، تؤهل للعمل كبنوك رقمية شاملة. (13)

3. استثمرت Ondo مبلغ 25 مليون دولار في جولة استراتيجية لدعم YLDS من Figure كضمان لـOUSG

أتمت Ondo Finance جولة استثمارية استراتيجية بقيمة 25 مليون دولار في عملة YLDS المستقرة من Figure لتعزيز دعم OUSG، صندوق سندات الخزانة الأمريكية المرمزة بقيمة 780 مليون دولار. يساهم هذا الشراء في تنويع مصادر عائد OUSG إلى جانب منتجات BlackRock وFidelity وFranklin Templeton ومديرين آخرين. مع سعي المؤسسات إلى أدوات عائد على السلسلة أكثر سيولة وامتثالاً، يعزز دمج YLDS مكانة OUSG كبديل خزينة متعدد المصادر ويعكس الطلب المتزايد على بنية تحتية للائتمان المرمز. (14)

مقاييس سوق رأس المال الاستثماري

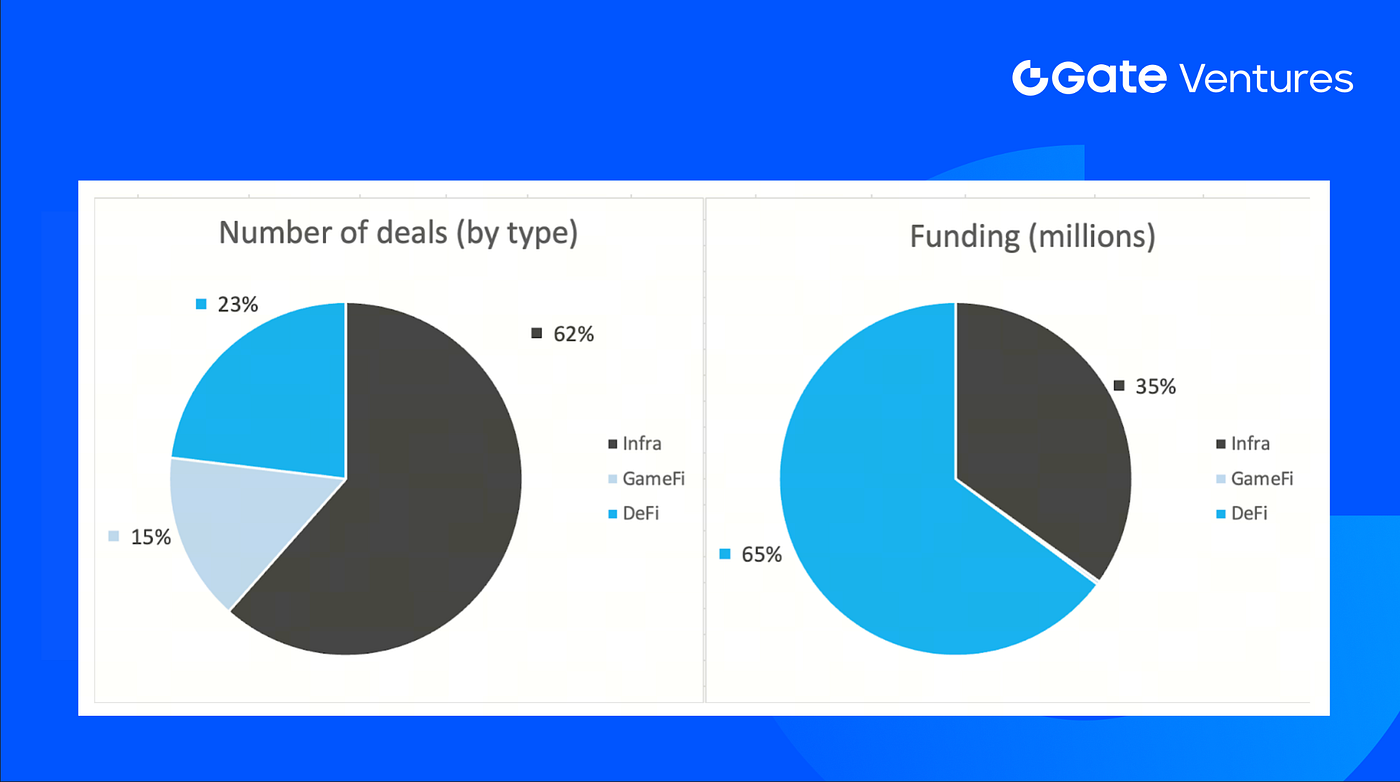

بلغ عدد الصفقات المنجزة في الأسبوع الماضي 13 صفقة، منها 8 صفقات في قطاع البنية التحتية (Infra) تمثل 62% من الإجمالي. بينما سجل قطاع GameFi صفقتين (15%) وقطاع DeFi ثلاث صفقات (23%).

ملخص صفقات رأس المال الاستثماري الأسبوعية، المصدر: Cryptorank وGate Ventures، حتى 1 ديسمبر 2025

بلغ إجمالي التمويل المعلن عنه في الأسبوع الماضي 164 مليون دولار، ولم تعلن 30% (4 من 13) من الصفقات عن قيمة التمويل. جاء أعلى تمويل من قطاع DeFi بقيمة 1,237 مليون دولار. أبرز الصفقات: FORDeFi 100 مليون دولار، Figure 25 مليون دولار.

ملخص صفقات رأس المال الاستثماري الأسبوعية، المصدر: Cryptorank وGate Ventures، حتى 1 ديسمبر 2025

تراجع إجمالي التمويل الأسبوعي إلى 164 مليون دولار في الأسبوع الرابع من نوفمبر 2025، بانخفاض 88% مقارنة بالأسبوع السابق. بينما ارتفع التمويل الأسبوعي في الأسبوع الماضي بنسبة 83% على أساس سنوي لنفس الفترة.

حول Gate Ventures

Gate Ventures، الذراع الاستثماري لـGate.com، يركز على الاستثمار في البنية التحتية اللامركزية، والبرمجيات الوسيطة، والتطبيقات التي ستعيد تشكيل العالم في عصر Web 3.0. من خلال التعاون مع رواد الصناعة حول العالم، تساعد Gate Ventures الفرق والشركات الناشئة الواعدة التي تمتلك الأفكار والقدرات اللازمة لإعادة تعريف التفاعلات الاجتماعية والمالية.

الموقع الإلكتروني | تويتر | ميديوم | لينكدإن

المحتوى الوارد هنا لا يشكل أي عرض أو دعوة أو توصية. عليك دائماً طلب المشورة المهنية المستقلة قبل اتخاذ أي قرار استثماري. يرجى ملاحظة أن Gate Ventures قد تقيّد أو تحظر استخدام جميع أو بعض الخدمات من المواقع المحظورة. لمزيد من المعلومات، يرجى قراءة اتفاقية المستخدم المعمول بها.

المراجع:

- S&P Global Weekly Ahead Economic Data، https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-1-december-2025.html

- طلبات إعانة البطالة الأولية، بيانات الاحتياطي الفيدرالي الاقتصادي، https://fred.stlouisfed.org/series/ICSA#

- مؤشر DXY، TradingView، https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- عائد سندات الولايات المتحدة لأجل 10 سنوات، TradingView، https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- سعر الذهب، TradingView، https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- تدفقات صناديق BTC & ETH ETF: https://sosovalue.com/tc/assets/etf/us-btc-spot

- مؤشر الخوف والطمع لـBTC: https://alternative.me/crypto/fear-and-greed-index/

- فتح رموز Hyperliquid للمساهمين الأساسيين: https://hypurrscan.io/address/0x43e9abea1910387c4292bca4b94de81462f8a251

- رفعت Ethereum حد الغاز للكتلة إلى 60 مليون مع تعزيز قدرة الشبكة استعداداً لتحديث Fusakahttps://cointelegraph.com/news/ethereum-validators-push-gas-limit-60m-scaling

- أطلقت DWF Labs صندوقاً بقيمة 75 مليون دولار يستهدف التمويل اللامركزي المؤسسي، https://www.theblock.co/post/380469/dwf-labs-defi-investment-fund-crypto-institutional-phase

- استحوذت Paxos على Fordefi مقابل أكثر من 100 مليون دولار لتعزيز حلول الحفظ المؤسسية، https://www.coindesk.com/business/2025/11/25/paxos-acquires-crypto-wallet-startup-fordefi-to-expand-custody-services

- حصلت SpaceComputer على تمويل أولي بقيمة 10 ملايين دولار لإطلاق عقود ذكية سرية مدعومة بالأقمار الصناعية، https://blog.spacecomputer.io/spacecomputer-raises-10m-to-bring-trusted-execution-to-orbit-merge-cryptography-satellites-and-confidential-smart-contracts/

- حصلت Revolut على جولة تقييم بقيمة 75 مليار دولار وسط توسع عالمي سريع، https://www.revolut.com/news/revolut_completes_fundraising_process_establishing_75_billion_valuation/

- استثمرت Ondo مبلغ 25 مليون دولار في جولة استراتيجية لدعم YLDS من Figure كضمان لـOUSG، https://ondo.finance/blog/ondo-ylds-25m-investment