في معظم مشاريع Web3، تقتصر رموز الخدمة (Utility Tokens) عادةً على أداء وظائف الرسوم أو الحوكمة، مما يعيق إنشاء حلقة مغلقة مع الإيرادات التجارية الفعلية. يقدم PLLD نموذج اقتصاديات رمز يدمج "إعادة توزيع الأرباح، وإدارة العرض، وحوافز المشاركة" في إطار واحد: حيث تغذي أرباح محرك التداول عمليات إعادة الشراء في السوق الثانوي، وتضغط آلية الحرق على الحد الأقصى للعرض طويل الأجل، وترفع مستويات التخزين والاحتفاظ تكاليف تبديل المستخدمين. ومع انتقال السوق من الضجيج القائم على السرد إلى التدفق النقدي القابل للتحقق، تصبح التصاميم التي تربط الإنتاجية خارج السلسلة بقواعد الرمز على السلسلة أكثر قابلية للتبني في أطر التقييم طويلة الأجل.

من منظور البنية العامة لشبكة Palladium، يقع PLLD عند الوصل بين طبقة أصول RWA، وطبقة التداول الخوارزمي، وطبقة التطبيق. في عام 2025، أكمل إصدار TGE وخمس عمليات إعادة شراء في السوق العام وعمليات التخزين والمبادلة؛ وفي عام 2026، سيتقدم نحو رموز NFT للعقارات RWA وتوزيع الأرباح، وسيكمل الترقية من PLLDv2 إلى PLLDv3 في مايو 2026. تغطي الأقسام التالية وظائف PLLD، والإصدار والتوزيع، ومنطق الحوافز، وآليات النمو، ومحركات القيمة، والمخاطر، والإمكانات طويلة الأجل، موضحةً كيف صُمم الرمز كمحرك لنمو النظام البيئي وما هي الأدلة على السلسلة وخارجها التي يجب التحقق منها أثناء التقييم.

الوظائف الأساسية وحالات استخدام PLLD

يؤدي PLLD أربع وظائف ضمن شبكة Palladium:

- وسيلة سيولة: عبر Palladium Swap على Ethereum، يمكن استبدال PLLD بأصول أخرى، مما يوفر وحدة موحدة للتسعير والتحويل داخل النظام البيئي.

- التخزين والحقوق المتدرجة: قفل الأصول لكسب المكافآت؛ قد تؤثر مستويات الاحتفاظ على معدلات الرسوم أو أهلية الأحداث أو الحوافز الإضافية (رهناً بمعايير DApp).

- بوابة RWA: من المتوقع ربط اشتراكات NFT العقارية وجمع الأرباح بحيازات أو تخزين PLLD، مما يربط الأدوات على السلسلة بممتلكات SPV.

- أداة حوافز النمو: يكافئ برنامج الإحالة اكتساب المستخدمين والتداول والإجراءات الأخرى جزئياً برموز PLLD.

لا يمثل PLLD حقوق ملكية في ممتلكات SPV؛ تُعرَّف الحقوق بواسطة العقود وبيانات NFT الوصفية والوثائق القانونية خارج السلسلة. يحصل الحاملون على حقوق الاستخدام والتوزيع بموجب قواعد النظام البيئي، وليس مطالبات مباشرة في سجل الملكية العقاري الأساسي.

اعتباراً من مايو 2026، يكون PLLDv3 نشطاً (العقد 0x396382F6048cEb0407e5B8F0b6FeFeEBd244c6F7)، مع التركيز على التوافق البنيوي مع RWA اللاحقة والتخزين والمبادلات؛ تم إيقاف v2 ولا يمكن ترحيله إلا عبر واجهة الموقع الرسمي أو إعلانات البورصة. حذر المشروع من رموز PLLD المزيفة على DEXs—تحقق دائماً من مصدر العقد قبل التفاعل.

آلية إصدار الرمز وتوزيعه

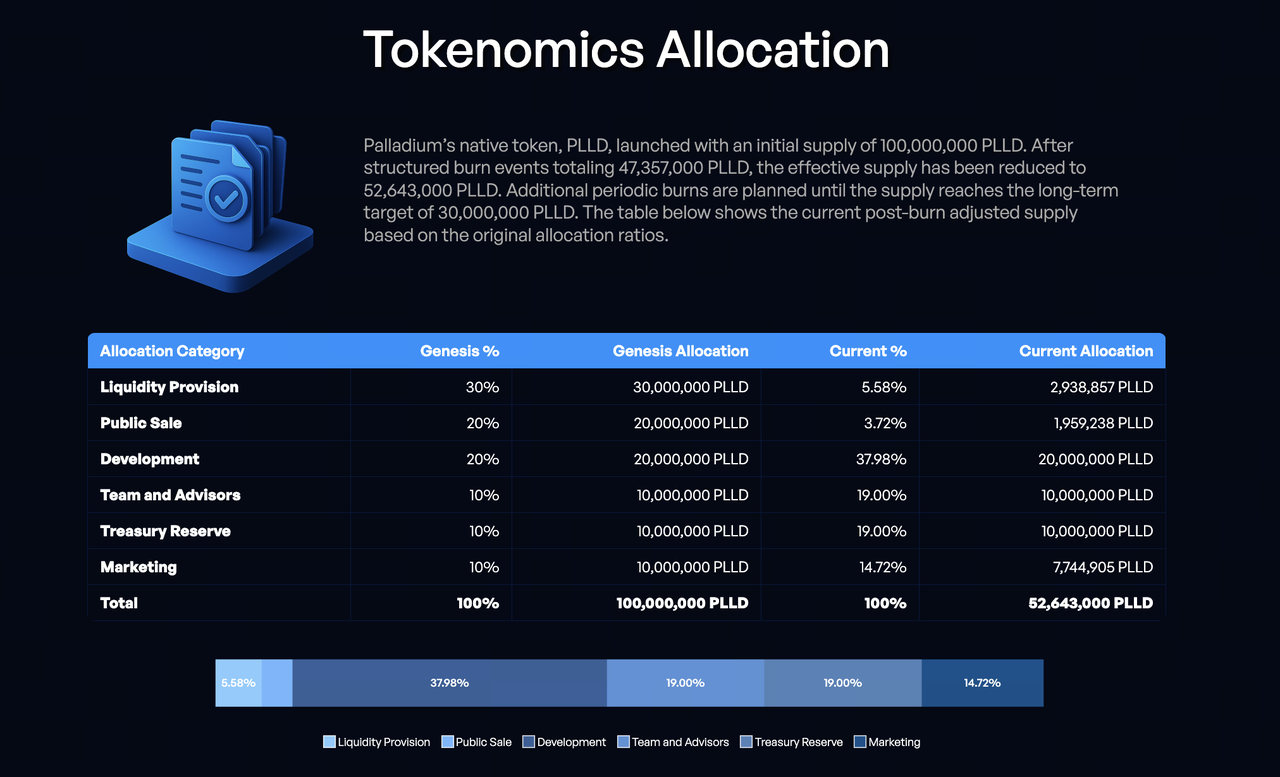

وفقاً لـ Litepaper (الإصدار 1.2)، يبلغ إجمالي العرض عند الإنشاء 100 مليون رمز، مع التخصيص الأولي: السيولة %30، البيع العام %20، التطوير %20، الفريق والمستشارون %10، الخزينة %10، التسويق %10.

تم حرق ما يقرب من 47.357 مليون رمز، مع عرض متداول يبلغ حوالي 52.64 مليون، مستهدفاً عرضاً طويل الأجل قدره 30 مليون. بعد عمليات الحرق، تظهر الأمثلة الرسمية: الفريق والمستشارون والخزينة لكل منهما حوالي %19، البنية العامة لشبكة Palladium ثم التسويق حوالي %14.72، والسيولة والبيع العام مجتمعين أقل من %10—غيرت عمليات الحرق المبكرة هيكل توزيع الرموز بشكل كبير، مما جعل العرض المتداول أكثر حساسية لجدول فتح Sablier وعمليات إعادة شراء الخزينة.

نقاط بارزة في فتح القفل:

- التطوير: قفل لمدة 6 أشهر بعد TGE، ثم الإصدار بناءً على المعالم.

- الفريق: قفل لمدة 6 أشهر بالإضافة إلى إصدار خطي لمدة 25 شهراً.

- الخزينة: قفل لمدة 12 شهراً، ثم إصدار خطي.

- التسويق: إصدار %25 عند TGE، مع إصدار خطي لمدة 12 شهراً للباقي.

إعادة الشراء والحرق: تدخل أرباح المراجحة في مجمع إعادة الشراء، وتستخدم لشراء PLLD من الأسواق الثانوية بفواصل زمنية عشوائية لتقليل التداول المسبق من النوافذ المتوقعة؛ تُرسل عمليات الحرق إلى عنوان Ethereum Null، والمخطط لها سنوياً على الأقل حتى الاقتراب من الحد الأقصى طويل الأجل. يذكر الفريق أنه سيتم الإفصاح عن عمليات إعادة الشراء ربع سنوياً مع النطاق والدليل. يجب على المستثمرين مطابقة البيانات المفصح عنها مع التحويلات على السلسلة وسجلات تداول البورصة. في عام 2025، تم إكمال خمس عمليات إعادة شراء في السوق العام، وتتضمن خارطة طريق 2026 جولة جديدة من عمليات الحرق—تتطلب "قصة جانب العرض" لنمو اقتصاديات الرمز تحقيقاً مستداماً لعمليات إعادة الشراء والحرق بمرور الوقت لتتماشى مع "قصة جانب الطلب" من التخزين.

دور PLLD في حوافز النظام البيئي

تدور الحوافز حول "الاحتفاظ—النشاط—التوسع":

- الاحتفاظ: تزيد مكافآت التخزين ومزايا المستويات من الفائدة الحدية للاحتفاظ طويل الأجل، مما يقلل ضغط البيع على المدى القصير.

- النشاط: تزيد عمليات المبادلة من دوران PLLD وعمقه، مما يدعم بشكل غير مباشر كفاءة تنفيذ إعادة الشراء.

- التوسع: عمولات الإحالة والإصدارات التسويقية الخطية تقوم بترميز تكاليف اكتساب العملاء.

على عكس رموز الحوكمة البحتة، تستمد الحوافز جزئياً من أرباح المراجحة وتوزيعات إيجار RWA المستقبلية، بهدف الارتباط بالإيرادات بدلاً من التضخم فقط—على افتراض أن ربحية المحرك وتسليم الممتلكات يفيان بالتوقعات. تربط المصادر الرسمية أيضاً المستويات بفترات احتفاظ أطول، بهدف تحويل "المضاربة قصيرة الأجل للبيع" إلى "مشاركة طويلة الأجل لتقاسم الفوائد"، مما يكمل إعادة الشراء والحرق: الأول يدير سلوك جانب الطلب، والآخر يدير حجم جانب العرض.

كيف يدعم PLLD نمو الشبكة ومشاركة المستخدمين

يمكن تلخيص دولاب النمو لـ Palladium على النحو التالي: التدفق النقدي من المراجحة/الإيجار ← إعادة الشراء والحرق يضغطان العرض ← تعزيز توقعات الاحتفاظ والتخزين ← عمليات المبادلة والإحالات تجلب مستخدمين جدد ← توسع محرك التداول ومحفظة RWA ← إعادة استثمار التدفق النقدي في عمليات إعادة الشراء.

مسار المستخدم النموذجي: الحصول على PLLD عبر المبادلة وتخزينه ← المشاركة في مبيعات NFT الخاصة بـ RWA للتعرض العقاري ← إحالة الآخرين للحصول على عمولات ← تتبع عمليات الحرق وإعادة الشراء على السلسلة لتقييم تغيرات العرض. بالنسبة للمشاركين المؤسسيين أو ذوي الثروات العالية، تقدم اقتصاديات الرمز طريقة أخرى للمشاركة: بدون تشغيل بوتات مراجحة عبر البورصات بشكل مباشر، يمكنهم التوافق مع استراتيجيات الخزينة من خلال الاحتفاظ والتخزين؛ بالنسبة للمستخدمين العاديين، تخفض الهياكل المتدرجة حاجز المشاركة "الكل أو لا شيء"، مما يسمح لأحجام رأس مال مختلفة بالحصول على حقوق متمايزة بموجب قواعد موحدة.

المفتاح لعام التوسع 2026 هو ما إذا كانت دولاب النمو تمتد إلى طبقة الأصول: إذا قامت الدفعة الأولى من NFTs العقارية بتوزيع دخل الممتلكات كما هو مخطط، فستتصل حوافز PLLD لأول مرة بتدفقات نقدية قابلة للتدقيق من RWA؛ إذا تأخرت، فقد لا يزال النمو يعتمد بشكل أساسي على المحرك والتسويق. يقلل ترحيل PLLDv3 من الاحتكاك لتكامل المحفظة والبورصة ولكنه لا يحل محل التسليم الأساسي. يغطي محرك التداول أكثر من 15 بورصة مع المراجحة الآلية (بما في ذلك المراجحة القياسية والمثلثة)، ويظل المصدر الواقعي لأموال إعادة الشراء—تعتمد "جودة الوقود" لنمو اقتصاديات الرمز في النهاية على الربحية المستدامة للمحرك في ظل ظروف السوق الحقيقية، وليس على الإغلاق النظري في الورقة البيضاء.

العوامل الرئيسية المؤثرة في قيمة رمز PLLD

داخلية: أرباح المراجحة (أموال إعادة الشراء)، تنفيذ إعادة الشراء والحرق، معدل التخزين وتوزيع المستويات، تقدم NFT RWA، ضغط بيع فتح Sablier.

خارجية: سيولة Ethereum والرسوم، تنظيم RWA العالمي، تحويل المنافسين، أسعار الفائدة الكلية التي تؤثر على الأصول الخطرة وتقييمات العقارات.

يمكن تلخيص هذه العوامل في جدول بسيط:

| النوع |

المتغيرات النموذجية |

الانتقال إلى PLLD |

| جانب الإيرادات |

أرباح المراجحة، إيجارات العقارات |

يؤثر على مجمع إعادة الشراء ومصداقية سرد RWA |

| جانب العرض |

عمليات الحرق، فتح القفل |

يؤثر على العرض المتداول وتوقعات السوق |

| جانب الطلب |

معدل التخزين، حجم المبادلة |

يؤثر على ضغط البيع ونشاط النظام البيئي |

| جانب البيئة |

السوق الكلي، التنظيم |

يؤثر على مضاعفات التقييم ورغبة رأس المال في المخاطرة |

تظهر بيانات الطرف الثالث أن القيمة السوقية لـ PLLD كانت عند مستوى مرتفع في أوائل 2026، ثم صححت مع السوق الأوسع—حتى مع استمرار عمليات إعادة الشراء والحرق، قد يظل السعر يتبع بيتا العملات الرقمية عن كثب. إدارة العرض شرط ضروري، وليس كافياً.

المخاطر التي يجب مراعاتها عند الاستثمار في PLLD

- مخاطر النموذج: المراجحة غير مضمونة الربحية؛ تواجه RWA مخاطر الإشغال والقانونية وإدارة SPV.

- المخاطر الهيكلية: قد يخفف ضغط البيع خلال فترة فتح القفل من السرد الانكماشي؛ إذا كانت عمليات إعادة الشراء أقل من الإصدارات، يضعف السرد.

- مخاطر الأمان: التصيد والرموز المزيفة أثناء الترحيل (تحذير رسمي في مارس 2026)؛ استخدم فقط عقد PLLDv3 الرسمي.

- مخاطر الامتثال: ترقيم العقارات وعمولات الإحالة حساسة في بعض الولايات القضائية.

- مخاطر الشفافية: يجب التحقق من عمليات إعادة الشراء والحرق بشكل مستقل على مستكشفات الكتل.

ما سبق لا يشكل نصيحة استثمارية.

الإمكانات التطويرية طويلة الأجل لنظام PLLD البيئي

على المدى القصير (2026): إغلاق حلقة توزيع أرباح NFT RWA، تنفيذ عمليات الحرق، توسيع محفظة الممتلكات، إكمال تكامل PLLDv3 بالكامل.

على المدى المتوسط: تعزيز قابلية التشغيل البيني لـ Swap، والسيولة الثانوية لـ NFT، وتنويع استراتيجية المراجحة لتجنب الاعتماد المفرط على استراتيجية واحدة للإيرادات.

على المدى الطويل: ذكر رسمي لسلسلة خاصة وجسر عبر السلاسل؛ إذا تحقق، يمكن أن يصبح PLLD وحدة تسوية أوسع لـ RWA + العائد الكمي، لكن خارطة الطريق والتنظيم لا يزالان غير مؤكدين.

إذا زاد اختراق RWA وأصبحت عمليات إعادة الشراء والحرق والدخل العقاري قابلة للتحقق، فقد تشهد PLLD طلباً على التخصيص تحت إطار "المنفعة + الانكماش + التعرض للأصول"؛ وعلى العكس، قد تعكس فقط بيتا السيولة. تعتمد الإمكانات طويلة الأجل على ما إذا كانت الجداول الزمنية الثلاثة—فتح القفل، وإعادة الشراء، ودخل RWA—تتحرك في نفس الاتجاه. حوالي مارس 2026، وصل المشروع إلى الذكرى السنوية الأولى واستمر في الإفصاح عن عمليات إعادة الشراء، والتقدم القانوني، وجدول منصة Palladium NFT—يمكن أن تكون هذه التحديثات العامة نوافذ إلى القدرة التنفيذية، ولكن يجب التحقق منها مع السجلات على السلسلة مثل Etherscan لتجنب الخلط بين وتيرة التسويق والتحسين الأساسي.

الخاتمة

يقوم PLLD بربط الدخل خارج السلسلة، والسيولة على السلسلة، وسلوك المستخدم في مجموعة واحدة من القواعد: عمليات المبادلة والتخزين تدفع المشاركة، وعمليات إعادة الشراء والحرق تدير العرض، وNFTs RWA ومحرك المراجحة يوفران مصادر القيمة، والإحالات والمستويات تضخم تأثيرات الشبكة. في عام 2025، تم تعزيز بنية الإصدار وإعادة الشراء؛ في عام 2026، سيختبر توسع PLLDv3 وRWA ما إذا كان النموذج يمكن أن ينتقل من الاكتمال التصميمي إلى التسليم القابل للتحقق. يجب أن يوازن التقييم بين فتح Sablier، وسجلات الحرق على السلسلة، وتوزيع أرباح NFT—عندما تتحرك هذه الخطوط الثلاثة في نفس الاتجاه، يكون PLLD أقرب إلى كونه محرك نمو للنظام البيئي؛ إذا تخلف أي منها، يتطلب منطق النمو إعادة فحص. في بيئة سوق تقدر التدفق النقدي القابل للتحقق، يعد PLLD تجربة رمز هجينة تستحق الدراسة، ولكن يجب التعامل معها بالعناية الواجبة المستقلة والحذر.