بالنسبة للبنوك الحديثة، لا تقتصر الربحية على حجم القروض فقط، بل تشمل أيضًا قاعدة العملاء، والأصول المُدارة (AUM)، وبيئة أسعار الفائدة، والقدرة على إدارة المخاطر. السر وراء ريادة PNC في القطاع المصرفي الإقليمي الأمريكي هو نظامه المالي المتكامل الذي يجمع بين التمويل الشخصي وتمويل الشركات وإدارة الثروات.

أساسيات سهم PNC

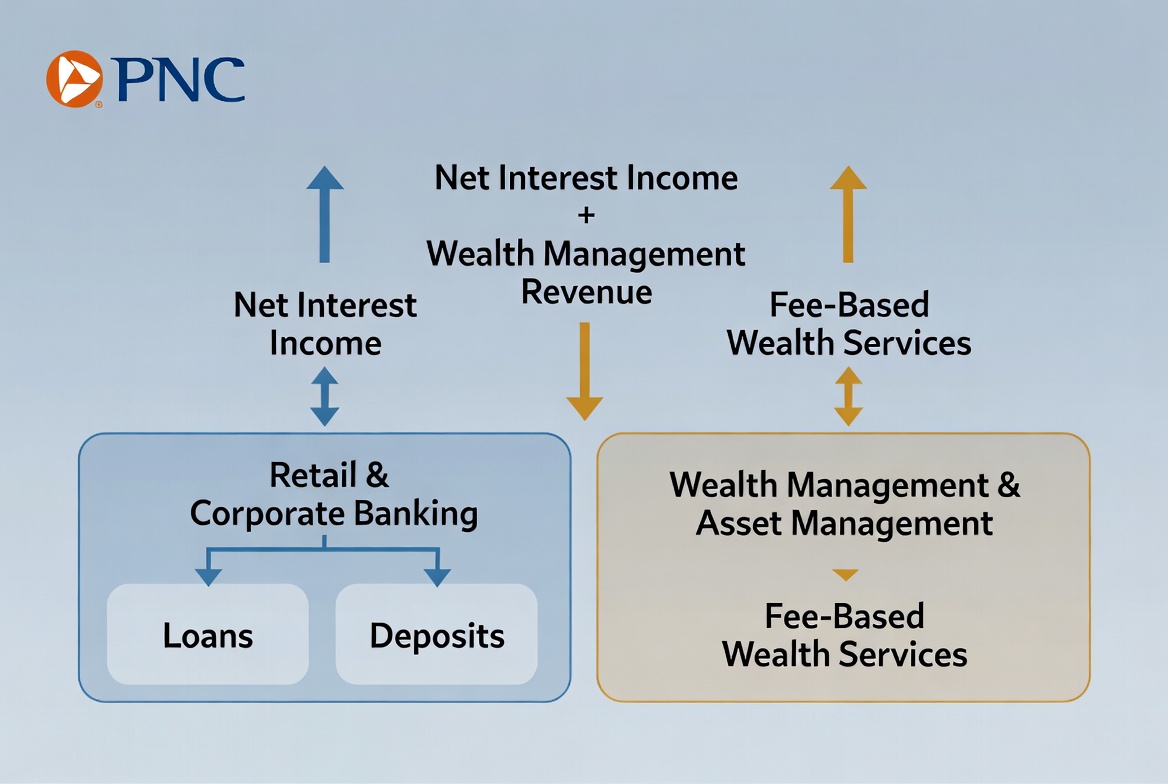

يمارس PNC أنشطته في الخدمات المصرفية التجارية والفردية وإدارة الثروات وتمويل الشركات، مستهدفًا الأفراد والشركات الصغيرة والمتوسطة والكبيرة والمستثمرين المؤسسيين. مقارنة بالبنوك المجتمعية، يقدم حزمة خدمات أوسع؛ أما مقارنة بالعمالقة العالميين مثل JPMorgan Chase، فيركز PNC على السوق الأمريكي المحلي.

PNC هو رمز تداول مجموعة PNC للخدمات المالية في بورصة نيويورك. يقع المقر الرئيسي في بيتسبرغ بولاية بنسلفانيا، وتصنف ضمن أكبر المجموعات المصرفية الإقليمية الأمريكية من حيث حجم الأصول.

في المشهد المصرفي الأمريكي، يُعتبر PNC ممثلًا رئيسيًا لـ قطاع الخدمات المصرفية الإقليمية. يرتبط أداؤه ارتباطًا وثيقًا بالنمو الاقتصادي الأمريكي، والطلب على القروض، والإنفاق الاستهلاكي، وتحركات أسعار الفائدة، مما يجعله مؤشرًا موثوقًا لقطاع المال الأمريكي.

مصادر إيرادات PNC

تنقسم إيرادات PNC إلى فئتين رئيسيتين: دخل الفوائد والدخل غير المرتبط بالفوائد. ظل دخل الفوائد المحرك الأساسي للربحية، بينما تساهم إدارة الثروات وتمويل الشركات في تعزيز أهمية الدخل غير المرتبط بالفوائد تدريجيًا.

يعتمد نموذج الربح التقليدي في البنوك على جذب الودائع والإقراض. يجمع PNC ودائع العملاء كقاعدة تمويل، ثم يقدم قروضًا للأفراد والشركات، محققًا أرباحًا من الفارق بين فوائد القروض وتكاليف الودائع. يُعرف هذا النموذج بصافي دخل الفوائد، ويظل المصدر الأهم لإيرادات معظم البنوك.

في المقابل، تولي البنوك الحديثة أولوية متزايدة للدخل غير المرتبط بالفوائد. حيث تدر أنشطة إدارة الثروات، والاستشارات الاستثمارية، وإدارة النقد، وخدمات الدفع، وأسواق رأس المال رسومًا إضافية. هذه التدفقات أقل اعتمادًا على حجم القروض، مما يساهم في هيكل دخل أكثر استقرارًا وتنوعًا.

| مصدر الإيرادات |

المكونات الرئيسية |

| دخل الفوائد |

القروض الشخصية، القروض التجارية، المنتجات الائتمانية |

| دخل إدارة الثروات |

رسوم الاستشارات الاستثمارية، رسوم إدارة الأصول |

| دخل تمويل الشركات |

إدارة النقد، خدمات التمويل |

| دخل رسوم الخدمات |

خدمات الدفع والحسابات والمعاملات |

يسمح هذا التوزيع لـ PNC بتحقيق نمو متوازن نسبيًا عبر مختلف الظروف الاقتصادية.

آلية تحقيق الإيرادات من الودائع والإقراض

يمثل جذب الودائع والإقراض حجر الزاوية في نموذج أعمال PNC والمحرك الكلاسيكي لأرباح البنوك. تحصل البنوك على الأموال بقبول الودائع، ثم توجهها نحو القروض، مما يخلق دورة رأسمالية.

بالنسبة للأفراد، تشمل منتجات القروض الرهون العقارية وقروض السيارات وخطوط الائتمان وبطاقات الائتمان. أما للشركات، فتشمل قروض التشغيل وتمويل المعدات والإقراض العقاري التجاري وتمويل عمليات الاندماج. تحقق كل هذه القروض دخل فوائد، وهو محرك الربح الأساسي.

تعتمد الربحية على إدارة الفارق بين أسعار الفائدة. ببساطة، يدفع PNC للمودعين فائدة أقل مما يتقاضاه على القروض؛ الفرق هو صافي دخل الفوائد. على سبيل المثال، عندما يجذب البنك ودائع منخفضة التكلفة ويقرض بفائدة أعلى، فإنه يضمن عوائد مستقرة.

لكن الإقراض لا يخلو من المخاطر. يجب على البنوك تقييم الجدارة الائتمانية للمقترضين وقدرتهم على السداد لتقليل حالات التخلف عن السداد. لذلك، تُعد قدرة إدارة المخاطر عاملاً حاسمًا في ربحية عمليات الودائع والإقراض.

دور إدارة الثروات في دفع النمو

مع نمو أصول العملاء، أصبحت إدارة الثروات أحد أهم محركات النمو للبنوك الحديثة. بالنسبة لـ PNC، لا تقتصر فوائدها على زيادة الإيرادات فحسب، بل تعزز أيضًا العلاقات طويلة الأجل مع العملاء.

تخدم إدارة الثروات الأفراد ذوي الثروات العالية ومكاتب العائلات والمستثمرين المؤسسيين، وتشمل خدماتها تخصيص الأصول والتخطيط للتقاعد والاستشارات الاستثمارية وخدمات الأمانة والتخطيط لنقل الثروات. على عكس الإقراض، تركز إدارة الثروات على النمو طويل الأجل للأصول وإدارة المخاطر.

من أبرز مزايا إدارة الثروات نموذج الإيرادات المستقر. تفرض العديد من منتجات إدارة الأصول رسومًا على أساس الأصول المُدارة، مما يعني أن الإيرادات تنمو مع زيادة أصول العملاء. هذا يقلل من اعتماد البنك على الطلب على القروض وتقلبات أسعار الفائدة.

بالنسبة لـ PNC، أصبحت إدارة الثروات جزءًا محوريًا في تطوير الأعمال. مع شيخوخة السكان الأمريكيين وتراكم الثروات المتزايد، يستمر الطلب على التخطيط الاستثماري ونقل الثروات في الارتفاع، مما يوفر فرص نمو طويلة الأجل.

توسيع الإيرادات عبر تمويل الشركات

يُعد تمويل الشركات عامل تمييز رئيسي لـ PNC مقارنة بالبنوك التقليدية للأفراد. غالبًا ما يحتاج العملاء المؤسسيون إلى تمويل أكثر تعقيدًا وخدمات أعلى قيمة.

تحتاج الشركات إلى قروض للتوسع أو شراء المعدات أو رأس المال العامل. إلى جانب الإقراض التقليدي، يقدم PNC خدمات إدارة النقد ومعالجة المدفوعات وتمويل التجارة وخدمات أسواق رأس المال لتحسين كفاءة رأس المال.

تتطلب الشركات الكبيرة حلولاً متخصصة مثل المدفوعات عبر الحدود وإدارة مخاطر العملات الأجنبية والاستشارات لإصدار السندات وتمويل عمليات الاندماج والاستحواذ. هذه الخدمات تولد رسومًا إضافية وتعمق ولاء العملاء.

من خلال التعامل مع الشركات في مراحل نمو متنوعة، يبني PNC شراكات دائمة. يجلب العملاء المؤسسيون ليس فقط إيرادات القروض، بل أيضًا فرص البيع المتبادل التي تنوع مصادر الدخل.

أهمية بيئة أسعار الفائدة

تُمثل بيئة أسعار الفائدة عاملاً خارجيًا حاسمًا لربحية البنوك. تحقق البنوك أرباحًا من الفارق بين تكاليف التمويل وعوائد القروض، لذا تؤثر تغييرات الأسعار مباشرة على صافي دخل الفوائد.

عندما ترتفع الأسعار، تحقق القروض الجديدة فائدة أعلى. إذا ارتفعت تكاليف الودائع بشكل أبطأ، يمكن للبنوك توسيع هامش صافي الفوائد وتعزيز الأرباح. في مراحل معينة، يمكن لبيئة الأسعار المرتفعة أن تفيد أرباح البنوك.

لكن الأسعار المرتفعة قد تقلل الطلب على القروض وتزيد أعباء السداد. إذا تباطأ النمو الاقتصادي أو زادت حالات التخلف عن السداد، تواجه البنوك تحديات.

بالنسبة لبنك إقليمي مثل PNC، تؤثر الأسعار ليس فقط على عوائد القروض، بل أيضًا على سلوك الودائع والنشاط العام في الأسواق المالية. لذلك، تُعد دورات أسعار الفائدة عاملاً رئيسيًا للمستثمرين عند تحليل أداء البنوك.

خلاصة

يرتكز نموذج أعمال PNC على ثلاثة محاور: جذب الودائع والإقراض، وإدارة الثروات، وتمويل الشركات. يظل دخل الفوائد المصدر المهيمن للإيرادات، بينما تبني إدارة الثروات وتمويل الشركات هيكل أرباح أكثر تنوعًا. في الوقت نفسه، تشكل بيئة أسعار الفائدة والطلب على القروض وإدارة المخاطر أداء البنك باستمرار. من خلال نظام مالي شامل يخدم الأفراد والشركات، رسخ PNC مكانته كقوة رئيسية في القطاع المصرفي الإقليمي الأمريكي.

الأسئلة الشائعة

كيف يحقق PNC أرباحه؟

يحقق PNC أرباحه بشكل أساسي من دخل الفوائد على القروض، ورسوم إدارة الثروات، ورسوم تمويل الشركات، ورسوم خدمات الدفع والحسابات.

ما هو صافي دخل الفوائد؟

هو الفرق بين الفائدة التي يكسبها البنك على القروض والفائدة التي يدفعها على الودائع، ويُعد من أهم مصادر الربح للبنوك.

لماذا تُعتبر إدارة الثروات مهمة؟

توفر دخلاً مستقرًا من الرسوم المرتبطة بالأصول المُدارة، مما يقلل اعتماد البنك على الإقراض وتقلبات أسعار الفائدة.

ماذا يشمل تمويل الشركات؟

يشمل عادةً الإقراض التجاري، وإدارة النقد، ومعالجة المدفوعات، وتمويل التجارة، وخدمات أسواق رأس المال.

كيف تؤثر تغييرات أسعار الفائدة على PNC؟

تؤثر على عوائد القروض وتكاليف الودائع والطلب على القروض، مما ينعكس مباشرة على صافي دخل الفوائد والربحية الإجمالية.

هل PNC بنك إقليمي أم وطني؟

يُصنف كبنك إقليمي كبير، يعمل في عدة ولايات أمريكية لكنه يظل مركزًا على السوق المحلية.