يعد سوق المستهلكين الأمريكي واحدًا من أكبر الأسواق عالميًا، وقد أصبح الشراء المعتمد على الائتمان أساسًا لتجارة التجزئة الحديثة. من التسوق اليومي والنفقات الطبية إلى تجديد المنازل وشراء الأجهزة الإلكترونية، تعتمد معظم معاملات المستهلكين على أدوات التمويل. تقدم شركة Synchrony Financial مجموعة من الخدمات المالية في هذه السياقات، لتصبح من أكثر الشركات شهرة في قطاع التمويل الاستهلاكي في الولايات المتحدة.

سهم SYF: أبرز الحقائق

انطلقت Synchrony Financial من الذراع المالية لشركة General Electric (GE)، ثم انفصلت لتتحول إلى شركة عامة مستقلة متخصصة في التمويل الاستهلاكي. بخلاف البنوك التجارية التقليدية، تركز الشركة بالكامل على احتياجات التمويل الاستهلاكي، دون التوسع في إقراض الشركات أو الخدمات المصرفية الاستثمارية.

تحمل Synchrony Financial الرمز SYF في بورصة نيويورك (NYSE)، ويقع مقرها الرئيسي في ولاية كونيتيكت. وتُعد لاعبًا رئيسيًا في قطاع التمويل الاستهلاكي الأمريكي.

تتعاون Synchrony Financial اليوم مع عدد كبير من علامات التجزئة، ومقدمي الرعاية الصحية، وشركات الخدمات في جميع أنحاء الولايات المتحدة. تشمل منتجات الشركة بطاقات الائتمان، القروض الاستهلاكية، خطط التقسيط، وحلول الدفع الرقمية. وقد حقق سهم SYF حصة سوقية كبيرة وبات اسمًا معروفًا في سوق التمويل الاستهلاكي الأمريكي.

آلية تحقيق Synchrony Financial للأرباح

يعتمد نموذج إيرادات Synchrony Financial بشكل أساسي على الائتمان الاستهلاكي. تحقق الشركة دخلًا من الفائدة بفضل منح خطوط ائتمان وتمويل للمستهلكين، فيما تضمن شراكاتها الممتدة مع تجار التجزئة نموًا ثابتًا للأعمال.

بعكس البنوك التقليدية، يرتبط دخل SYF أكثر بإنفاق المستهلكين واستخدامهم للائتمان. فكل استخدام لبطاقة ائتمان، أو اختيار لخطة تقسيط، أو الحصول على قرض شخصي، يعني دخلًا إضافيًا للشركة من الأموال المقدمة.

وتتمثل مصادر إيرادات Synchrony Financial في الجدول التالي:

| مصدر الإيرادات |

الوصف |

| دخل الفائدة من بطاقات الائتمان |

الفائدة على أرصدة البطاقات غير المسددة |

| دخل القروض الاستهلاكية |

دفعات الأقساط وخدمات التمويل |

| دخل شراكات التجار |

برامج بطاقات مشتركة وتعاون مع تجار التجزئة |

| دخل الرسوم |

رسوم إدارة الحساب والرسوم المرتبطة بها |

| دخل أعمال الإيداع |

أرباح من منتجات إيداع محددة |

تتيح هذه البنية للشركة الاستفادة من نمو إنفاق المستهلكين وتوسع شبكة الشركاء في آن واحد.

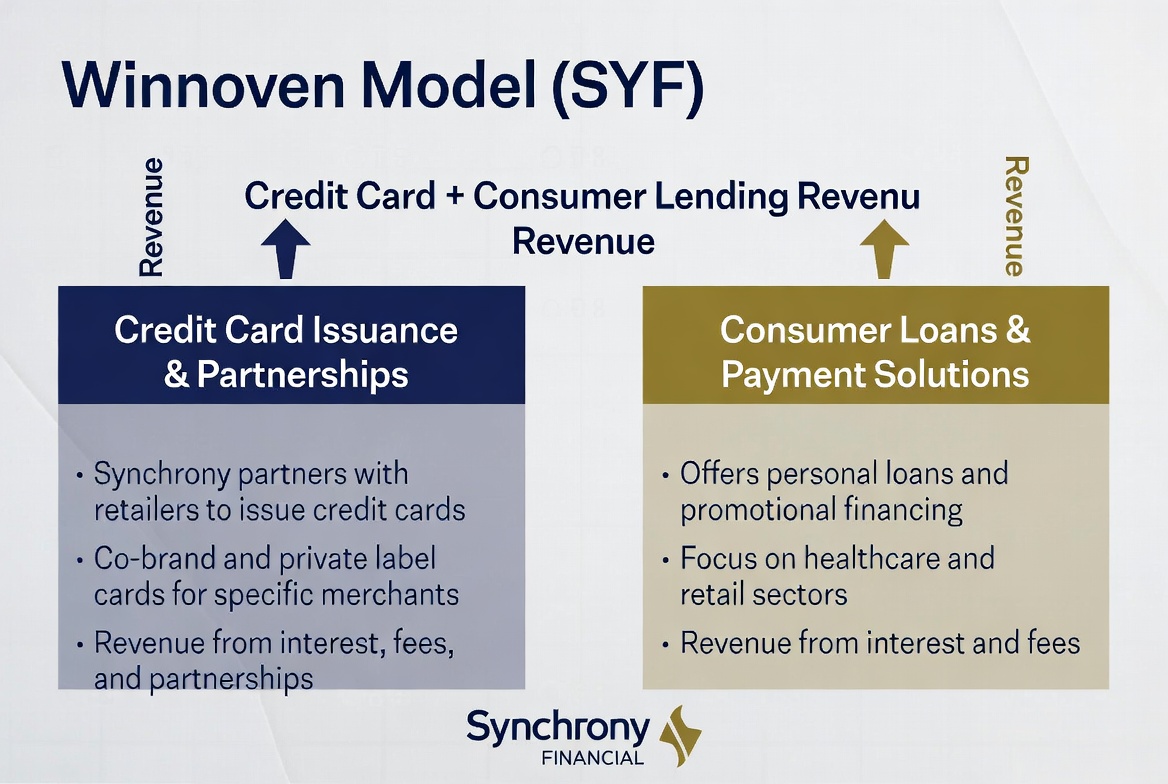

دور بطاقات الائتمان في الإيرادات

تُعد أعمال بطاقات الائتمان من أهم محركات الإيرادات لشركة Synchrony Financial. وبدلًا من إصدار بطاقات عامة، تركز SYF على بطاقات الائتمان المرتبطة بعلامات تجارية أو تجار محددين.

عند التسوق لدى التجار الشركاء، يمكن للمستهلك الدفع عبر بطاقة صادرة عن Synchrony. وإذا بقي رصيد غير مسدد بعد دورة الفوترة، تبدأ الفوائد بالاحتساب — ما يشكل جزءًا كبيرًا من أرباح الشركة. كما تدر بعض البطاقات رسوم إدارة الحساب ودخلًا إضافيًا من خدمات أخرى.

بالنسبة للتجار، تُعد هذه البرامج أكثر من مجرد وسيلة دفع؛ فهي وسيلة فعالة للاحتفاظ بالعملاء. فالمكافآت، والمزايا الحصرية، والخصومات تشجع على تكرار الشراء وزيادة معدل المعاملات. أما Synchrony، فيمكنها عبر نموذج الشراكة توسيع قاعدة المستخدمين ويخلق تدفقًا موثوقًا من حجم المعاملات.

وتكمن قوة أعمال بطاقات الائتمان في الدخل المتكرر الناتج عن الاستخدام المستمر لخطوط الائتمان من قبل المستهلكين. لذلك، تظل المحافظة على العملاء وزيادة تفاعلهم عوامل رئيسية للنمو.

دور القروض الاستهلاكية في النمو

إلى جانب بطاقات الائتمان، تمثل خدمات القروض الاستهلاكية محرك نمو رئيسي لـ Synchrony Financial. فالمشتريات ذات القيمة العالية غالبًا ما تتطلب تمويلًا بالتقسيط بدلًا من الدفع مرة واحدة، ما يجعل القروض الاستهلاكية ضرورية لتعزيز الاستهلاك.

تشمل الاستخدامات التقليدية للقروض الاستهلاكية شراء الأثاث، تجديد المنازل، الرعاية الطبية، إصلاح السيارات، والإلكترونيات الكبيرة. يمكن للمستهلك الاستفادة من التمويل والدفع لاحقًا على أقساط محددة.

أما التجار، فيستفيدون من زيادة معدلات التحويل وارتفاع متوسط قيمة الطلب بفضل خفض حاجز الدفع. بالنسبة لـ Synchrony Financial، تؤدي زيادة أرصدة القروض إلى نمو دخل الفائدة، ما يجعل القروض الاستهلاكية مكونًا حيويًا في مصادر إيراداتها.

ومع ازدياد الطلب على خيارات الدفع المرنة، تطورت خدمات القروض الاستهلاكية لتصبح جزءًا أساسيًا في منظومة التمويل الاستهلاكي المعاصرة.

توسع قاعدة العملاء عبر الشراكات مع التجزئة

تمثل شبكة شركاء التجزئة لدى Synchrony Financial إحدى أبرز مزاياها التنافسية مقارنة بالبنوك التقليدية. تركز الشركة على بناء علاقات مع علامات التجزئة، وتضمين حلول بطاقات الائتمان المشتركة وخدمات التمويل في تجربة التسوق ذاتها.

في هذا النموذج، لا يبحث المستهلك عن مؤسسة مالية، بل يواجه المنتجات المالية مباشرةً عند نقطة البيع — سواء في متجر أثاث أو عيادة طبية أو متجر إلكترونيات — بدعم من Synchrony.

هذه الاستراتيجية فعالة جدًا في الاستحواذ على العملاء. فالتجار يحققون مبيعات أعلى، والمستهلكون يستفيدون من مرونة في الدفع، وتكسب Synchrony عملاء جددًا. مع توسع شبكة الشركاء، تزداد قدرة الشركة على تغطية سيناريوهات استهلاكية متعددة وتحقيق حصة سوقية أكبر.

باتت هذه الشبكة المتنامية من الشركاء خندقًا تنافسيًا مهمًا ومحركًا أساسيًا لتوسع Synchrony Financial المستمر.

أهمية التحكم في المخاطر لتحقيق الربحية

التحدي الأكبر في التمويل الاستهلاكي لا يكمن في استقطاب العملاء، بل في التحكم بالمخاطر. فبما أن SYF تمنح الائتمان لعدد كبير من الأفراد، تؤثر التحكم في المخاطر الائتمانية بشكل مباشر على ربحية الشركة.

عندما يرتفع معدل الفائدة، تضطر الشركة إلى زيادة مخصصات خسائر القروض، مما يضغط على الأرباح. أما الأنظمة القوية لتقييم الائتمان التي تستبعد المقترضين عاليي المخاطر، فهي تحسن جودة الأصول وتعزز الربحية. لذا، تُعد التحكم في المخاطر العنصر الأهم لأي شركة تمويل استهلاكي.

استثمرت Synchrony Financial بشكل كبير في تحليلات البيانات ونماذج التقييم الائتماني، معتمدة على بيانات سلوك المستهلك، والتاريخ الائتماني، وسجلات السداد لتقييم المخاطر. تؤثر هذه القدرات على كفاءة الموافقة على القروض وأداء الشركة المالي على المدى الطويل.

في صناعة التمويل الاستهلاكي، يبقى النمو مهمًا، لكن التحكم بالمخاطر هو العامل الحاسم في استدامة الربحية على المدى الطويل. لذا، تُعد التحكم في المخاطر السمة الفارقة في نموذج عمل Synchrony Financial.

كيفية شراء سهم SYF (Synchrony Financial)

SYF هو رمز تداول Synchrony Financial في بورصة نيويورك. يمكن للمستثمرين شراء السهم عبر حساب وساطة يدعم الأسهم الأمريكية، مما يمنحهم فرصة الاستثمار في قطاع التمويل الاستهلاكي الأمريكي.

نظرًا لأن أعمال Synchrony Financial تشمل بطاقات الائتمان، القروض الاستهلاكية، والخدمات المالية لتجار التجزئة، فإن أداء السهم يتأثر بإنفاق المستهلكين، ومعدل الفائدة، وظروف الائتمان. ويعتبر كثيرون SYF مؤشرًا لأداء سوق التمويل الاستهلاكي الأمريكي.

مع تقارب الأصول الرقمية والتمويل التقليدي، ظهرت أدوات تداول جديدة تتيح للمستثمرين الاستفادة من تغيرات أسعار الأسهم دون امتلاكها فعليًا، مثل منتجات عقود الفروقات (CFD) المرتبطة بأسعار الأسهم.

على سبيل المثال، تتيح منصة Gate TradFi للمستخدمين تتبع الأصول الرقمية، الأسهم، صناديق الاستثمار المتداولة (ETF)، المؤشرات والسلع من حساب واحد. تقدم بعض الأسواق أيضًا منتجات Gate CFD، ما يمنح المستخدمين خيارات أوسع للتوزيع عبر الأسواق ومراقبة الأسعار.

أيًا كانت الطريقة، على المستثمرين فهم هيكل المنتج، وقواعد التداول، واللوائح ذات الصلة في منطقتهم جيدًا قبل الشراء.

النقاط الرئيسية

تعتمد Synchrony Financial في نموذج عملها على منظومة التمويل الاستهلاكي، حيث تربط بين المستهلكين والتجار من خلال بطاقات الائتمان، القروض الاستهلاكية، وشبكة واسعة من الشركاء في قطاع التجزئة، وتحقق الإيرادات من نشاط الإنفاق. وفي الوقت نفسه، تحدد التحكم في المخاطر جودة الأصول والربحية، مما يجعلها حجر الأساس في القدرة التنافسية على المدى الطويل. ومع تطور المدفوعات الرقمية والتمويل الاستهلاكي، رسخت SYF مكانتها كأحد أبرز الأسماء في سوق التمويل الاستهلاكي الأمريكي.

الأسئلة الشائعة

ما هو المصدر الرئيسي لإيرادات SYF؟

تحقق Synchrony Financial إيراداتها أساسًا من الفائدة على بطاقات الائتمان، الفائدة على القروض الاستهلاكية، وبرامج الخدمات المالية مع شركاء التجزئة.

هل Synchrony Financial بنك؟

تقدم Synchrony Financial بعض الخدمات الشبيهة بالبنوك، لكن نشاطها الأساسي يتمحور حول التمويل الاستهلاكي مع التركيز على بطاقات الائتمان والقروض الاستهلاكية.

لماذا يُعد قطاع بطاقات الائتمان محركًا رئيسيًا للإيرادات؟

تولد بطاقات الائتمان دخلًا ثابتًا من الفوائد والرسوم مع احتفاظ قوي بالعملاء، ما يجعلها مركز ربح رئيسي لشركات التمويل الاستهلاكي.

لماذا تُعد شراكات التجزئة مهمة؟

تتيح شراكات التجزئة لشركة Synchrony الوصول المباشر إلى فرص التمويل عند نقطة البيع، ما يعزز كفاءة استقطاب العملاء وتوسيع نطاق الأعمال.

كيف يؤثر التحكم في المخاطر على أرباح شركات التمويل الاستهلاكي؟

يحدد الخطر الائتماني حجم الديون المعدومة بشكل مباشر. إذا ارتفعت معدلات التخلف عن السداد، تتحمل الشركة خسائر أكبر، لذا فإن التحكم القوي في المخاطر يحسن الربحية.

ما الفرق بين Synchrony Financial وCapital One؟

تركز Synchrony Financial على شراكات التجزئة والائتمان الاستهلاكي، بينما Capital One مؤسسة مالية أشمل تقدم مجموعة أوسع من المنتجات والخدمات.