لقد أتى يوم الحسم لسوق العملات الرقمية.

خلال السنوات الخمس الماضية، استفادت الرموز من ما يمكن وصفه بأدب بأنه "طلب مضاربي يفوق الأساسيات"، أو بشكل أكثر صراحة، كانت مبالغًا في تقييمها كثيرًا.

السبب واضح: لم تتوفر أصول سائلة ذات أساسيات قوية في قطاع العملات الرقمية، مما دفع المستثمرين للاكتفاء بالأصول المتاحة مثل Bitcoin أو العملات البديلة. أضف إلى ذلك دخول متداولين أفراد جذبهم قصص مليونيرات Bitcoin، فاندفعوا لاستثمار أموالهم في عملات جديدة وصغيرة على أمل تحقيق عوائد مماثلة.

هذا أدى إلى طلب كبير على شراء العملات البديلة تجاوز بكثير عرض العملات ذات الأساسيات المتينة فعليًا.

النتيجة الأولى؟ كان بإمكانك شراء أي أصل عند انخفاض المعنويات، وبعد سنوات قليلة تحقق عوائد مذهلة.

النتيجة الثانية؟ معظم نماذج الأعمال في القطاع اعتمدت على بيع الرموز الخاصة بهم بدلًا من تحقيق إيرادات حقيقية مرتبطة بالمنتج.

خلال العامين الماضيين، حدثت ثلاثة أمور قلبت سوق العملات البديلة رأسًا على عقب:

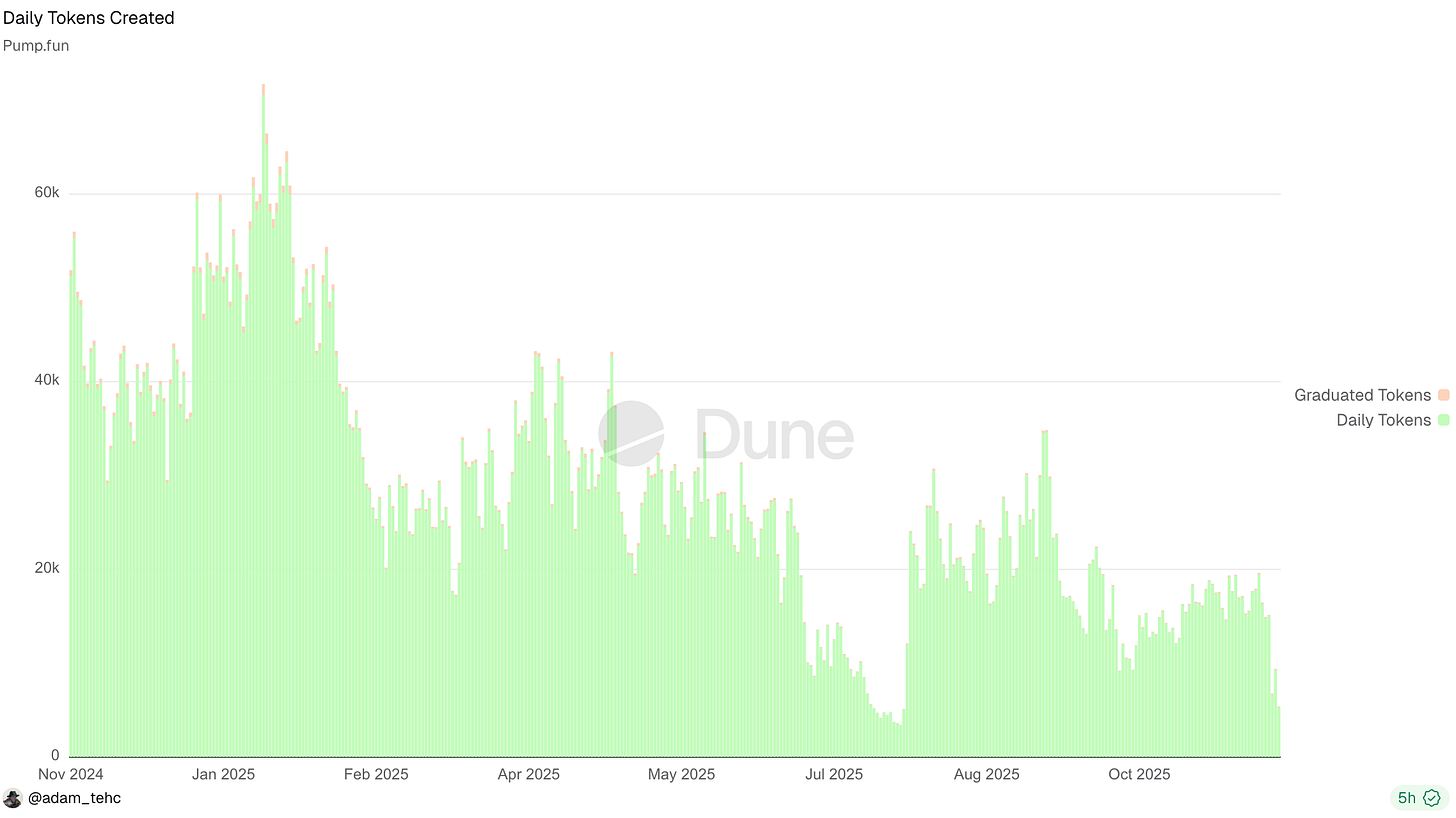

1. حولت Pump fun ومنصات الإطلاق الأخرى إطلاق الرموز الجديدة إلى عملية تجارية روتينية، ما أدى إلى توزيع الاهتمام على ملايين الأصول، ومنع تدفق الأموال المركزة نحو أفضل الرموز، وأربك تأثير الثروة الناتج عن تنصيف Bitcoin.

2. شهدت أيام عديدة هذا العام إطلاق أكثر من 50,000 رمز عبر Pump

3. ظهرت أصول رقمية ذات أساسيات حقيقية، مثل رموز HYPE وعمليات الطرح الأولي الجديدة مثل CRCL. حين تتوفر أصول مدعومة بأساسيات قوية، تصبح المراهنة على الورقات البيضاء أقل جاذبية.

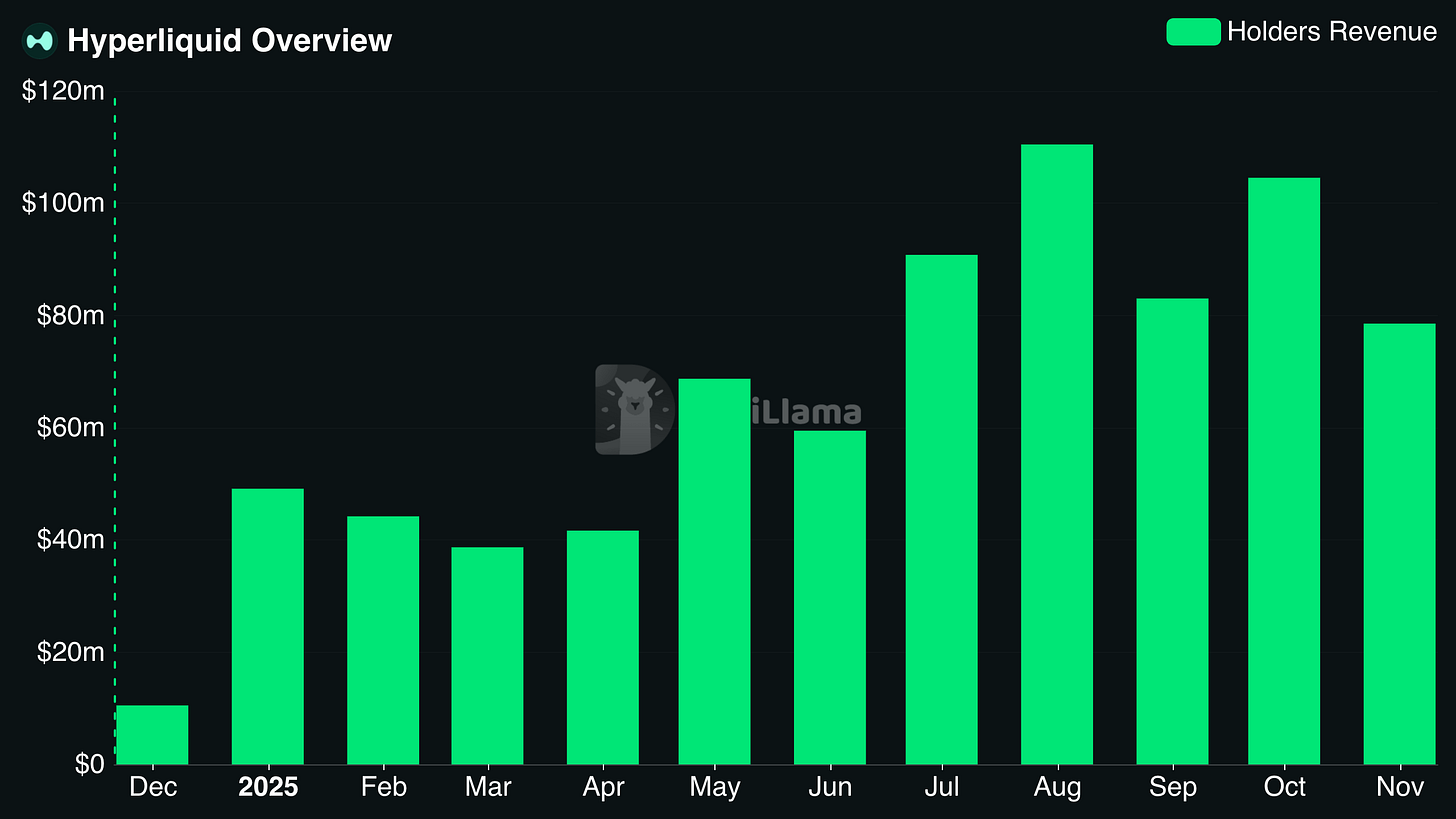

4. تجاوزت إيرادات مالكي Hyperliquid حاجز 100.000.000 دولار شهريًا

5. تفوقت أسهم التقنية على سوق العملات الرقمية، خاصة في مجالات الذكاء الاصطناعي، الروبوتات، التكنولوجيا الحيوية، والحوسبة الكمومية. أصبح المستثمرون الأفراد يتساءلون عن جدوى المخاطرة في العملات البديلة بينما تقدم شركات "حقيقية" عوائد أفضل بمخاطر أقل. حتى مؤشر NASDAQ تفوق على Bitcoin والعملات البديلة منذ بداية العام.

نتيجة ذلك كله، ظهرت مقبرة للعملات البديلة ضعيفة الأداء، وفرق تتنافس على رأس مال يزداد ندرة، ومستثمرون مخضرمون في العملات الرقمية يبحثون عن فرص في نظام جديد غير واضح المعالم.

في النهاية، إما أن توفر الرموز حصة في عمل تجاري أو تكون بلا قيمة. فهي ليست تقنية سحرية تكتسب قيمة لمجرد وجودها.

تصبح الصورة أوضح إذا تعاملت مع الرموز كأصول تمثل تدفقات نقدية مستقبلية من نشاط تجاري.

قد تقول: "لكن Dynamo، بعض الرموز لا تمنح الحق في التدفقات النقدية المستقبلية، بعضها رموز U-T-I-L-I-T-Y، وبعض البروتوكولات لديها رمز وأسهم." هذا غير دقيق. هذه الرموز ما تزال تمثل تدفقات نقدية مستقبلية، لكنها تساوي صفر دولار.

في نهاية المطاف، إما أن توفر الرموز حصة في عمل تجاري أو تكون بلا قيمة. ليست قيمتها نابعة من وجودها أو من "المجتمع" كما يروج البعض. استثناء: هذا لا ينطبق على عملات الشبكة مثل BTC التي تشترك بخصائص السلع؛ الحديث هنا عن رموز البروتوكول.

في المستقبل القريب، ستكون الرموز الوحيدة ذات القيمة في DeFi هي التي تعمل كحقوق ملكية شبه حقيقية وتمنح (1) حق المطالبة بدخل البروتوكول، و(2) دخل بروتوكول يجعلها جاذبة فعليًا.

المستثمرون الأفراد توقفوا عن العملات الرقمية (حاليًا)

توقف المستثمرون الأفراد عن الاستثمار في معظم الرموز الرقمية في المستقبل القريب.

بالإضافة للأسباب المذكورة أعلاه، هناك عامل مهم: الناس سئموا من خسارة الأموال:

تضخمت الرموز بوعود لم تتحقق

تشبعت السوق بعدد كبير من الرموز بسبب منصات إطلاق عملات الميم

اقتصاديات الرموز الاستخراجية وتسامح القطاع مع الرموز عديمة القيمة دفع المستثمرين الأفراد للاعتقاد بأنهم سيخسرون أموالهم

النتيجة؟ انتقل من كانوا يشترون العملات الرقمية سابقًا إلى منافذ أخرى للمقامرة: المراهنات الرياضية، أسواق التوقعات، خيارات الأسهم. لا يمكن اعتبار أي منها خيارًا جيدًا، ولكن شراء معظم العملات البديلة ليس أفضل.

هل يلام الناس على ذلك؟

يتحدث قادة الرأي الرئيسيون عن أن "الجريمة قانونية" ثم يبدون مفاجأتهم عندما يرفض الناس أن يكونوا ضحايا.

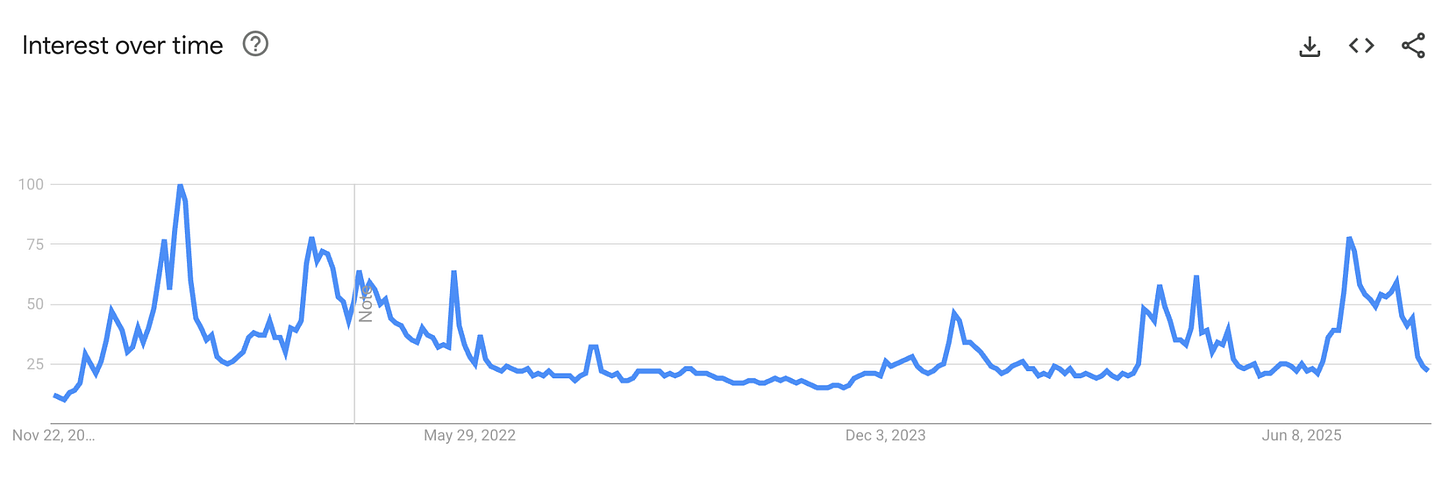

هذا الفتور الشعبي تجاه العملات الرقمية انعكس على الاهتمام بالسوق. لم يصل حماس هذا العام إلى مستويات عام 2021، رغم أن الأساسيات أفضل والمخاطر التنظيمية أقل من أي وقت مضى.

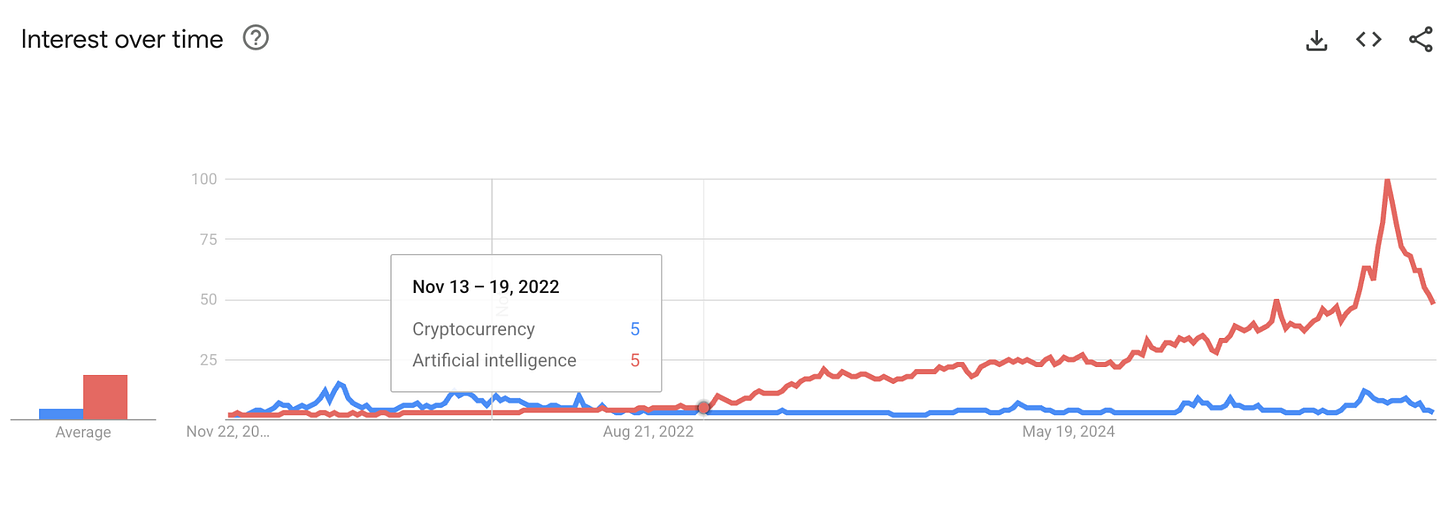

كما أن ظهور ChatGPT وطفرة الذكاء الاصطناعي أضعفا الحماس للعملات الرقمية، إذ أظهر جيلًا جديدًا معنى المنتج الثوري الحقيقي. لعقد من الزمن، كان يروج للعملات الرقمية كـ"لحظة Dot-Com" جديدة، لكن رؤية الذكاء الاصطناعي يعيد تشكيل العالم بشكل يومي وبطرق ملموسة جعل الإقناع أصعب.

قارن الاهتمام بالعملات الرقمية والذكاء الاصطناعي على محركات البحث. آخر مرة تفوقت فيها العملات الرقمية على الذكاء الاصطناعي في Google كانت أثناء انهيار FTX:

هل يمكن أن يعود المستثمرون الأفراد؟

نعم.

يمكن القول إنهم عادوا إلى أسواق التوقعات، لكنهم يشترون خيارات ثنائية حول موعد انتهاء الإغلاق الحكومي وليس العملات البديلة. لجذبهم مجددًا لشراء العملات البديلة، يجب أن يشعروا بأن لديهم فرصة واقعية للنجاح.

كل قيمة الرموز تنبع من دخل البروتوكول

في عالم لا يمكن فيه للرموز الاعتماد على تدفق مضاربي مستمر، يجب عليها أن تثبت قيمتها الحقيقية.

بعد خمس سنوات من التجربة، أصبح واضحًا أن الشكل الوحيد الحقيقي لتراكم قيمة الرموز هو المطالبة بدخل البروتوكول (سواء ماضٍ أو حاضر أو مستقبل).

كل أشكال القيمة الحقيقية تعود إلى المطالبة بدخل أو أصول البروتوكول:

- توزيعات الأرباح

- إعادة شراء الرموز

- حرق الرسوم

- التحكم في الخزينة

لا يعني ذلك أن البروتوكولات يجب أن تطبق هذه السياسات حاليًا كي تكون ذات قيمة. في السابق، واجهت انتقادات عند تفضيلي لإعادة استثمار البروتوكولات للأرباح بدلًا من إعادة شراء الرموز. لكن يجب أن يكون هناك خيار لتفعيل هذه القيمة مستقبلاً، عبر تصويت الحوكمة أو تحقق معايير واضحة. الوعود الغامضة لم تعد كافية.

لحسن الحظ، تتوفر هذه الأساسيات بسهولة للمستثمرين عبر آلاف البروتوكولات على منصات مثل DefiLlama.

نظرة سريعة على أعلى البروتوكولات حسب إيرادات الثلاثين يومًا تظهر نمطًا واضحًا: مصدرو العملات المستقرة والمشتقات يهيمنون، بينما منصات الإطلاق، تطبيقات التداول، CDPs، المحافظ، DEXs، والإقراض ممثلة أيضًا.

أبرز النتائج:

- العملات المستقرة والمشتقات هما الأكثر ربحية في سوق العملات الرقمية اليوم

- التداول نشاط مربح للغاية. برأيي، هناك مخاطر كبيرة على الإيرادات المرتبطة بالتداول إذا دخل السوق في هبوط طويل، ما لم تتحول البروتوكولات إلى تداول الأصول الواقعية كما تحاول Hyperliquid.

- التحكم في التوزيع مهم بقدر بناء الأساسيات. كثير من مستخدمي DeFi المتشددين قد يجادلون بأن تطبيق التداول أو المحفظة لا يمكن أن يكون ضمن أكبر مولدات الإيرادات لأن المستخدمين يمكنهم توفير المال باستخدام البروتوكولات مباشرة، لكن الواقع يثبت أن Axiom وPhantom يحققان أرباحًا ضخمة.

ما أريدك أن تستخلصه هو أن بعض تطبيقات العملات الرقمية تحقق عشرات الملايين من الدولارات شهريًا. إذا لم يصل بروتوكولك المفضل لذلك بعد، فهذا طبيعي. بناء منتج يدفع السوق مقابله يستغرق وقتًا، كما أرى في عملي على DefiLlama. لكن يجب أن يكون هناك مسار واضح للربحية. انتهى وقت التجارب.

أطر الاستثمار لعالم العملات الرقمية القائم على القيمة

عند اختيار الرموز للاستثمار خلال السنوات المقبلة، سيحقق الأفضل أداءً المعايير التالية:

مطالبات بدخل البروتوكول أو مسار واضح وشفاف لذلك

إيرادات وأرباح متنامية باستمرار

القيمة السوقية عند مضاعفات معقولة للإيرادات السابقة

بدلاً من الحديث النظري، إليك أمثلة عملية:

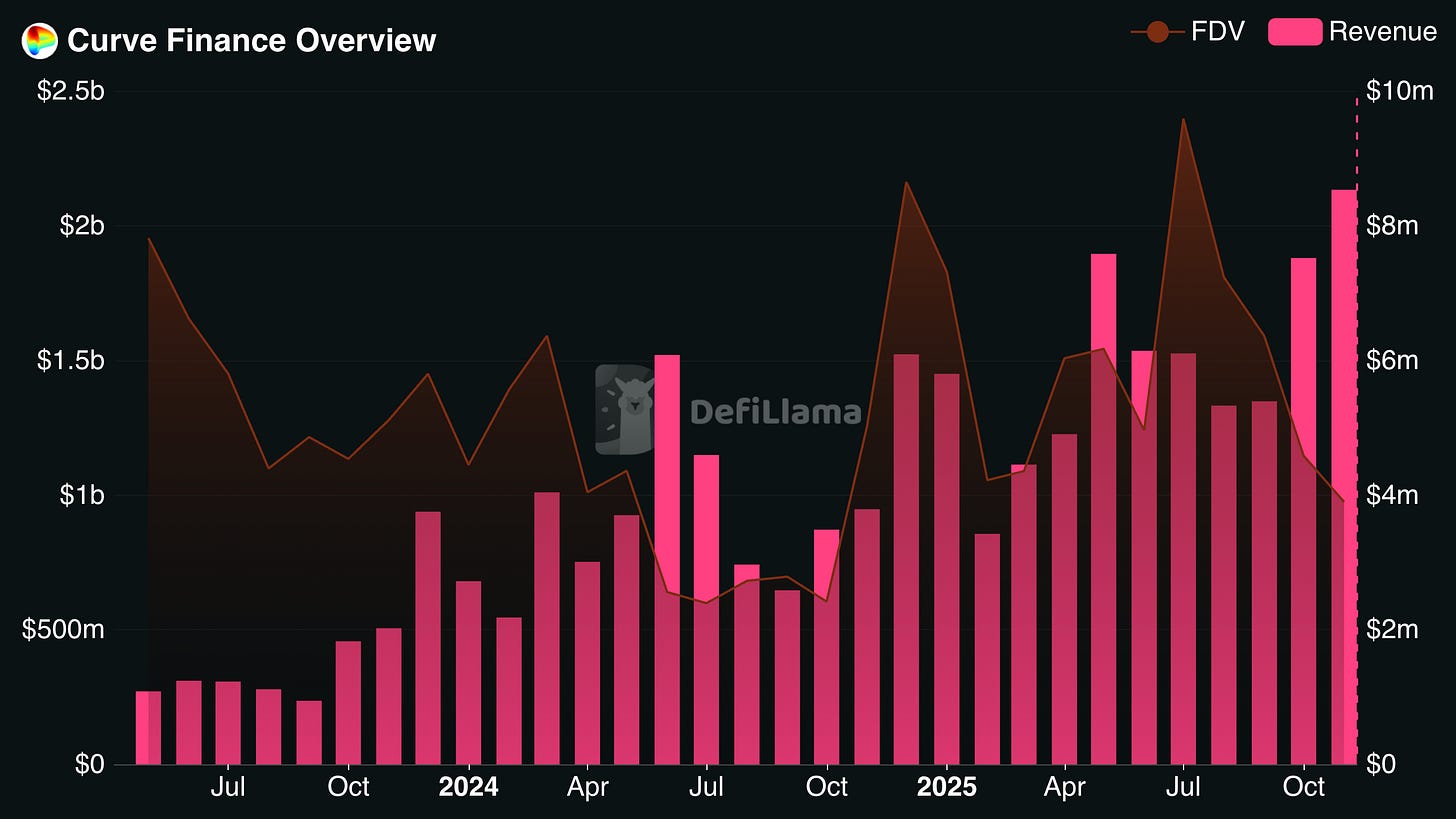

Curve Finance

حقق Curve نموًا ثابتًا في الإيرادات خلال السنوات الثلاث الأخيرة رغم انخفاض FDV. النتيجة أن قيمة FDV أقل من ثماني أضعاف الإيرادات السنوية لـ Curve في الشهر الماضي. وبفضل الرشاوى للمستثمرين الذين قاموا بقفل Curve وفترة إصدار الرموز الطويلة، فإن العائد الفعلي للرمز أعلى بكثير. راقب أداء Curve في الأشهر القادمة.

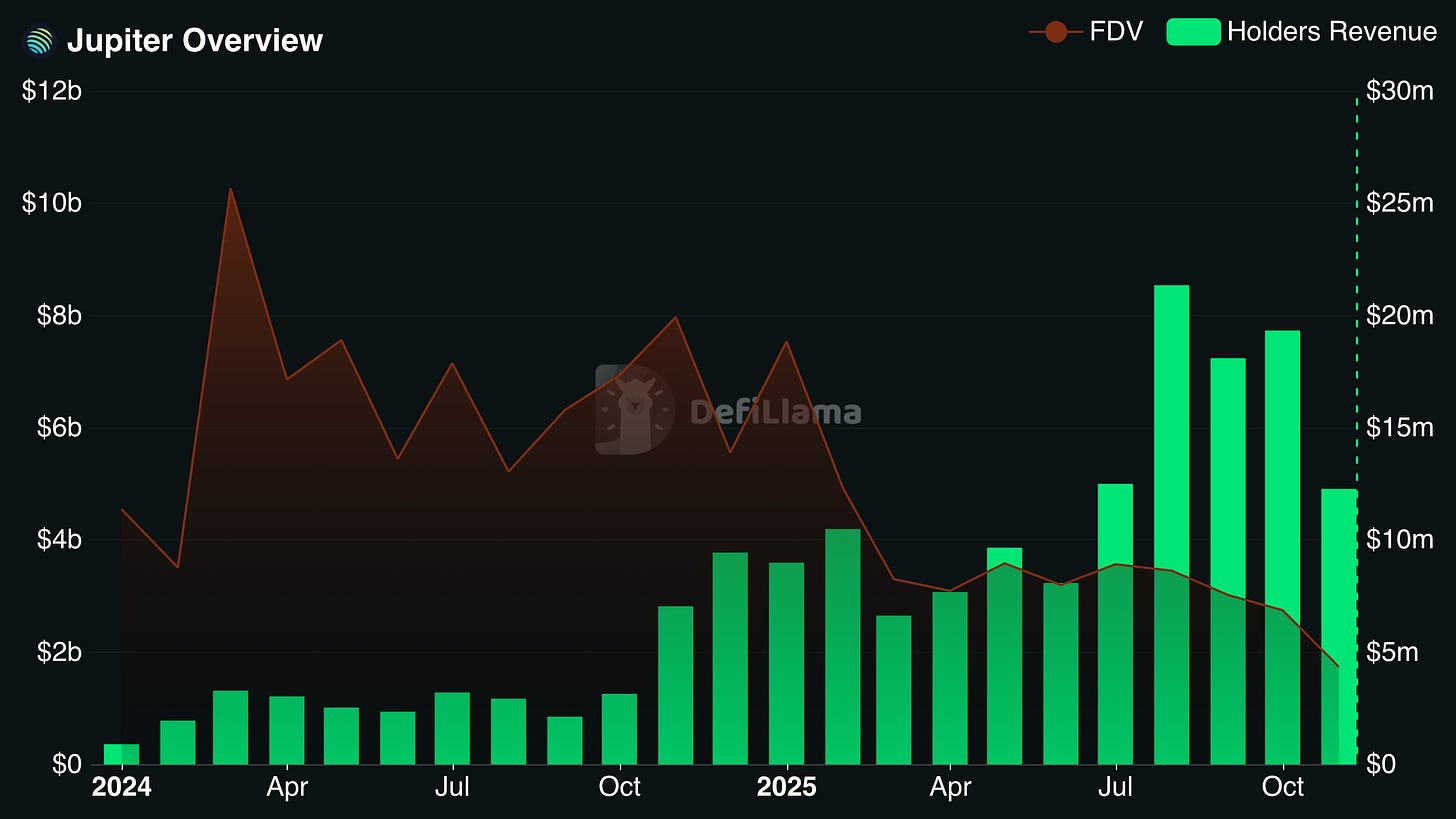

Jupiter

أصبح Jupiter أحد أبرز المستفيدين من طفرة نظام Solana البيئي، إذ يُعد أكثر مجمع DEX ومنصة تداول مشتقات استخدامًا على الشبكة. أجرى عدة استحواذات استراتيجية تتيح له التوسع في أسواق أخرى عبر السلسلة. الإيرادات السنوية التي يحصل عليها حاملو الرموز مرتفعة فعليًا، وتقترب من 25% من القيمة السوقية المتداولة وأكثر من 10% من FDV.

ملاحظة: لا أملك أي مركز في هذه البروتوكولات وهناك اعتبارات أخرى مثل الفريق والمنافسة قبل اتخاذ قرار الاستثمار.

بروتوكولات أخرى تحقق هذه المعايير: Hyperliquid، Sky، Aerodrome، وPendle.

تنويه:

- تمت إعادة نشر هذه المقالة من [Dynamo DeFi]. جميع حقوق النشر محفوظة للمؤلف الأصلي [Patrick Scott | Dynamo DeFi]. إذا كان هناك اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الأمر بسرعة.

- تنويه المسؤولية: الآراء الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

- ترجمات المقالة للغات أخرى تتم بواسطة فريق Gate Learn. ما لم يذكر خلاف ذلك، يمنع نسخ أو توزيع أو اقتباس المقالات المترجمة.