في الختام، لمحاولة تلخيص النقاط الرئيسية

بالإضافة إلى تقليل الأثار السلبية بشكل تجريبي بسبب تركيز منتج الكتلة المركزي، لم تضغط الطبقات الثانوية على مزاياها الأخرى. على سبيل المثال، على الرغم من أنه من الممكن أن تكون هناك معاملات أرخص وإنتاجية أسرع على الطبقة الثانية، إلا أن Solana تهيمن على طبقات EVM L2s في الأداء وتكاليف المعاملات اليوم.

مع استمرار سولانا في تنفيذ النفاذية ومع انتقالهم إلى توثيق ASS، MCP مع ضرائب MEV، يصبح من الضروري ك L2 التفكير في طرق جديدة لمساعدة التطبيقات اللامركزية في تحقيق أقصى إيرادات وتقليل التكاليف. اعتقادي الحالي هو أن L2s موضوعة بشكل فريد وهيكلي للتنفيذ بسرعة في تعظيم إيرادات التطبيقات مقارنة ب L1s.

إحدى الركائز الأساسية لمساعدة طبقة التنفيذ في تحقيق الإيرادات من التطبيق هي توزيع الرسوم / MEV. اليوم، الشرط الأساسي لتمكين ضريبة MEV أو مشاركة الرسوم هو "مقترح كتلة صادق" الذي يكون على استعداد لفرض ترتيب الأولوية أو مشاركة الرسوم التي تتراكم مع التطبيقات عبر طريقة محددة مسبقًا. بديل لذلك هو توجيه جزء من رسم الأساس EIP1559 إلى التطبيق اللامركزي الذي يتفاعل معه المستخدم - أعتقد أن هذا كان كيف عمل Canto CSR أو EVMOS. هذا، في أسوأ الأحوال، يسمح للتطبيق اللامركزي بالمزايدة بمبلغ أعلى في دمج فرصته الخاصة بـ MEV في سوق تضمين الضرائب.

L2 بمقترح كتلة واحدة يديره الفريق بطبيعته مقترح "صادق" إما عبر إثبات السمعة أو من خلال استخدام منشئي TEE لضمان خوارزمية بناء كتلة معينة. في الواقع، اعتمدت بالفعل L2ان الاثنان تقاسم الرسوم وترتيب البناء بأولوية اليوم، ويمكن لمنشئ flashbots تمكين ذلك لسلاسل op-stack مع تغييرات بسيطة. من جانب SVM، باستخدام بنية تحتية مثل Jito ، من السهل إعادة توزيع عائد MEV المجمع إلى تطبيقات الويب اللامركزية على أساس نسبي محدد (أي على أساس الوحدات المستخدمة وهو الآلية التي تم فيها ذلك لـ Blast).

https://x.com/0xtaetaehoho/status/1846563473989468166

هذا يعني أن L1s لا تزال في مرحلة البحث والتطوير حول MCP و ASS الموضوع (مع النظر في أن هذا هو الاتجاه الذي أعتقد أن سولانا تسلكه ولا توجد جهود في أرض EVM لإحياء CSR)، يمكن ل L2s بسرعة تمكين هذه الميزات (لأن L2s يمكن أن تحتوي على TFMs غير OCAproof بفضل منتجي كتل موثوقين أو TEE) لتغيير معادلة MRMC للتطبيقات اللامركزية.

ولكن لا ينتهي ميزة L2 بسرعة التطوير أو القدرة على إعادة توزيع الرسوم دون تعديل كبير في الطبقة الأساسية.

لكي يوجد L1 (مثل وجود المدققين)، يجب أن تكون المعادلة التالية صحيحة:

العدد الإجمالي للمحققينتكاليف عملية المصدق + الاحتياجات الرأسمالية للرهانتكلفة رأس المال للحصة < TEV (التضخم + رسوم الشبكة الإجمالية + نصائح MEV)

من منظور محقق فردي

تكاليف تشغيل المُحقق + الرأسمال المطلوب * تكلفة الرأسمال > الأرباح من التضخم + الرسوم و MEV

قدرة L1 على تقليل التضخم أو الرسوم (من خلال المشاركة مع التطبيقات) مقيدة أساساً بمتطلباتهم بأن يكون العمل ربحيًا للمحققين الفرديين! يتم تعزيز هذا التأثير بشكل أكبر إذا كانت تكاليف تشغيل المحقق أعلى. على سبيل المثال،هذا المقال Heliusيبرز SIMD228 أنه نظرًا لتقليل التضخم بموجب منحنى الإصدار المقترح، فإن حوالي 3.4% من المدققين الحاليين سيصبحون غير ربحيين في حال بلوغ نسبة الحصة 70%، بشرط استمرار REV بالمعدلات المرئية في عام 2024. ومع ذلك، فإن REV تتسم بالتقلب الشديد. كانت النسبة الأكبر من REV في عائد الرهان 66% في يوم TRUMP، وكانت النسبة الثانية الأكبر 50% في 19 نوفمبر 2024. واليوم، هذا الرقم هو 14.4%.

يقيد التكلفة العالية الحالية لتشغيل مُحقق صحة سولانا "الهامش القابل للمشاركة" بشكل أساسي، خاصة مع انخفاض معدلات التضخم. إذا كان مُحققو سولانا بحاجة إلى REV للبقاء رابحين، فإن ذلك يقيد بشكل أساسي النسبة المئوية الإجمالية القابلة للمشاركة لتطبيقات الويب اللامركزية. هذا يطرح تضادًا مثيرًا: كلما ارتفعت تكاليف تشغيل المُحقق، كلما كان يجب أن تكون نسبة أخذ الشبكة أعلى. إذا اعتبرت الأمر من منظور شامل للشبكة:

تكاليف تشغيل الشبكة الإجمالية (بما في ذلك تكلفة رأس المال) < إجمالي عائد الشبكة + الإصدار

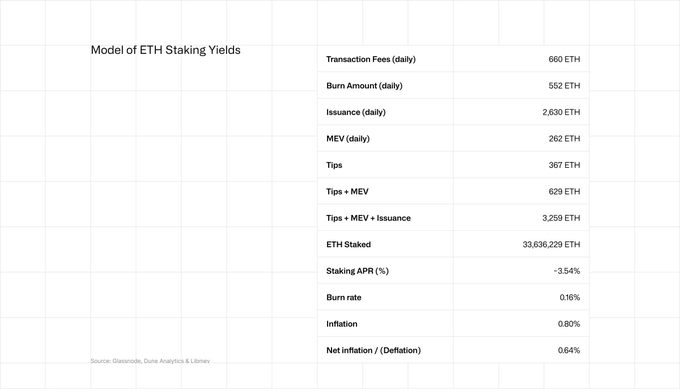

الأمر نفسه ينطبق، على الرغم من أنه بشكل أقل، على إثيريوم. تكسب مخاطر إيثيريوم 2.9-3.6% من العائد السنوي الإجمالي، مع حوالي 20% من REV.

https://coinshares.com/corp/resources/knowledge/ethereum-staking-yields-explained/

https://ethresear.ch/t/is-it-worth-using-mev-boost/19753

هنا حيث لدى L2 ميزة ذاتية. تكلفة التشغيل الإجمالية للشبكة على L2 هي تكلفة التشغيل لمُسلسل واحد. لا توجد تكلفة رأسمالية لأنه لا توجد متطلبات رأسمالية. الهامش المطلوب للوصول إلى نقطة التعادل لـ L2 صغير جدًا مقارنة بعدد المحققين العالي في L1، مما يسمح بشكل جوهري بتدفق قيمة أكبر إلى بيئات تطبيقات الويب اللامركزية مع الحفاظ على نفس الهامش.

ملاحظة: ستكون تكلفة شبكة L2 دائمًا أصغر من تكلفة شبكة L1 المعادلة حيث يقترض L2 بشكل دوري الأمان عن طريق استخدام جزء من مساحة الكتلة L1، بينما يجب على L1 دفع ثمن أمانها الكلي لجميع مساحة الكتلة الخاصة بها.

وحسب التعريف، لا يمكن للطبقة 2 أن تنافس الطبقة 1 من حيث السيولة. تاريخيًا، جعلت قاعدة مستخدمي الطبقة 1 من الصعب على الطبقة 2 أن تنافس الطبقة 1 من حيث المستخدمين (هذا يتغير مع Base).

حتى الآن، قليل جدًا من L2 قد تنافسوا من خلال الاعتماد على جوانب ممكنة بشكل فريد ك L2 - الخصائص التي حصلت عليها بفضل تمركز منتج الكتلة الخاص به. على المستوى السطحي، علق الكثيرون على قدرته على التخفيف من MEV الخبيث، ويقوم البعض الآن باستكشاف إمكانية دفع حدود الإنتاجية. من الناحية التعريفية، يجب أن يكون L2 أسرع.

ولكن المكان الذي ستدور فيه المعركة التالية في هذا النقاش بين L1 و L2 هو في اقتصاديات dapp. L2s غير OCAproof TFM ممكّنة مقابل L1s ممكنة CSR أو MCP + MEV tax.

هذه المسابقة هي أكثر الأشياء التي يمكن أن تحدث للعملات المشفرة. يؤدي ذلك مباشرة إلى تحقيق العائد القصوى على الإيرادات وتقليل التكاليف لتطبيقات العقود الذكية، وبالتالي حافز لبناء تطبيقات عقود ذكية رائعة. يغير ذلك بشكل جوهري الحوافز في سوق العملات المشفرة من بناء رموز البنية التحتية مع علاوة L(x) (علاوة على الأساسيات نتيجة للمشترين غير العقلانيين) إلى بناء أعمال عملات مشفرة ربحية طويلة الأمد مع PMF. يحدث هذا في نفس الوقت مع نظرة إيجابية على وضوح التنظيم لتطبيقات ديفي وقدرتها على تراكم القيمة للرمز من خلال الرسوم، بالإضافة إلى زيادة دخول المستثمرين المؤسسيين الذين يبحثون عن نشر رأس المال بناءً على المقاييس الأساسية. سيدفع تلاقي هذه الديناميات أذكى الأشخاص في العالم، لأول مرة في صناعتنا، إلى إنشاء تطبيقات عملات مشفرة.

تمامًا كما رأينا تدفق رؤوس الأموال إلى البنية التحتية تخلق هيكل تحفيزي للصناعة أدى إلى تحقيق ابتكار رائع في البنية التحتية الجديدة - أي) التشفير التطبيقي، وهندسة الأداء، والموافقة... الخ، سيؤدي التنافس بين السلاسل إلى تحقيق تحول ضخم في الهيكل التحفيزي، وبالتالي هيكل المواهب لصناعتنا.

الآن، أكثر من أي وقت مضى هو بداية ازدهار كبير في قبول العملات المشفرة.

تنصل:

- تم نشر هذه المقالة من [Gatetaetaehoho]. جميع حقوق الطبع والنشر تعود إلى الكاتب الأصلي [taetaehohoإذا كانت هناك اعتراضات على هذا النقل، يرجى الاتصال بـبوابة تعلمالفريق، وسيتولون بالتعامل معها على الفور.

- إخلاء المسؤولية عن المسؤولية: الآراء والآراء الواردة في هذه المقالة تعبر فقط عن رأي الكاتب ولا تشكل أي نصيحة استثمارية.

- فريق Gate Learn يقوم بترجمة المقالات إلى لغات أخرى. يُمنع نسخ أو توزيع أو انتحال المقالات المترجمة ما لم يُذكر غير ذلك.