لماذا العملات المستقرة مرشحة لإعادة التقييم في عام 2026

إذا كان الإجماع السائد في سوق العملات الرقمية خلال الأعوام الماضية يتمثل في أن "Bitcoin مخزن للقيمة وEthereum منصة تطبيقات"، فإن عام 2026 يشهد بروز إجماع جديد وأكثر وضوحًا: العملات المستقرة تتحول إلى الوحدة القياسية للتسوية في الأنظمة المالية على السلسلة.

هذه الموجة من إعادة التقييم تقودها ثلاثة تحولات متتالية.

تراجع كبير في الضبابية التنظيمية

في يوليو 2025، وقّع الرئيس الأمريكي ترامب قانون تنظيم العملات المستقرة المعروف باسم GENIUS Act. ويمثل هذا أول إطار تنظيمي واضح من الولايات المتحدة لعملات USD المستقرة، مع تركيز على أصول الاحتياطي وحماية المستهلك وضوابط الإصدار. وفي أبريل 2025، أصدرت هيئة الأوراق المالية والبورصات الأمريكية (SEC) بيانًا بشأن بعض العملات المستقرة، موضحة أنه في ظروف محددة—عند استخدامها للدفع وكمخزن للقيمة، وبدعم كامل من أصول منخفضة المخاطر وعالية السيولة—لا يُعتبر الإصدار والاسترداد إصدار أوراق مالية. ورغم أن ذلك لا يشمل جميع العملات المستقرة، إلا أنه حدّد بوضوح حدود الامتثال للسوق.

المؤسسات لم تعد تعتبر العملات المستقرة تجربة هامشية

في يونيو 2025، أعلنت Stripe دعمها لتجار Shopify لقبول مدفوعات USDC مع تسوية افتراضية بالعملات الورقية المحلية. وبنهاية 2025، أطلقت Visa إطار تسوية بالعملات المستقرة في الولايات المتحدة، ما أتاح للمؤسسات التسوية بدورة 7 أيام، وكشفت عن حجم تسويات سنوي بلغ 3.5 مليار دولار بالعملات المستقرة. هذه الخطوات تؤكد بوضوح أن العملات المستقرة لم تعد مقتصرة على تحويلات العملات الرقمية الأصلية، بل دخلت شبكات المدفوعات التقليدية وعمليات المقاصة المؤسسية.

الأسواق الآسيوية تكمل الإطار التنظيمي

في 2025، أصدرت هونغ كونغ قانون تنظيم العملات المستقرة، لتخضع إصدارات العملات المستقرة المرتبطة بالعملات الورقية لنظام الترخيص، مع اشتراط معايير لإدارة الاحتياطي، والاسترداد، والتدقيق، ومكافحة غسل الأموال. حتى أبريل 2026، لم يسجل السجل العام لسلطة النقد في هونغ كونغ أي "مصدر مرخص للعملات المستقرة"، ما يعكس معايير دخول مرتفعة وليس تراجعًا تنظيميًا. الأهمية ليست في عدد التراخيص الممنوحة على المدى القصير، بل في أن هونغ كونغ تقدم نموذجًا تنظيميًا لقطاع العملات المستقرة في آسيا.

السبب في أن العملات المستقرة أصبحت "السردية الأقوى" في 2026 ليس حداثتها، بل لأنها لأول مرة حققت تأكيدًا سياسيًا وتحققًا مؤسسيًا واندماجًا في سيناريوهات تجارية حقيقية.

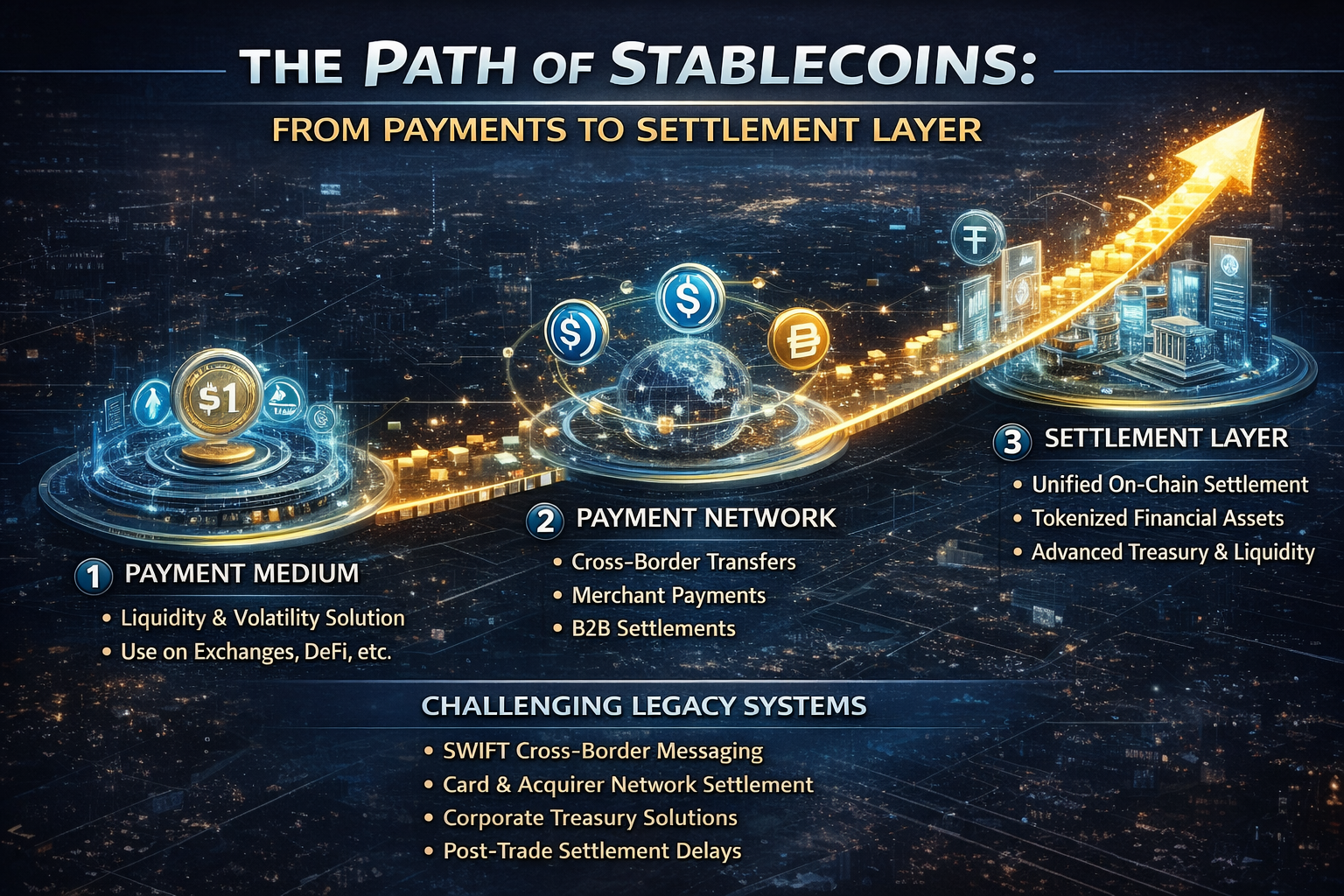

من أداة دفع إلى طبقة تسوية: مسار ترقية قيمة العملات المستقرة

لا يزال الكثيرون ينظرون إلى العملات المستقرة على أنها "نقد رقمي على السلسلة"، لكن هذا هو المستوى الأول فقط.

من الناحية الوظيفية، مرت العملات المستقرة بثلاث مراحل رئيسية:

-

المرحلة الأولى: وسيط معاملات كانت العملات المستقرة الأولى تُستخدم أساسًا في تسعير التداولات، والمراجحة، والتحوط، وتوقيف رؤوس الأموال—لمعالجة تقلب سوق العملات الرقمية وعدم كفاءة قنوات العملات الورقية.

-

المرحلة الثانية: أداة دفع مع انخفاض تكاليف التحويل على السلسلة، وتطور بنية المحافظ، ودمج شركات المدفوعات للعملات المستقرة، بدأت تخدم التحويلات عبر الحدود، ومدفوعات التجار، وتسويات B2B—لتقترب أكثر من الاقتصاد الحقيقي.

-

المرحلة الثالثة: طبقة التسوية وهذه هي الترقية الأهم في 2026. فـ"طبقة التسوية" ليست مجرد نقل أموال، بل تمكّن من تسليم الأصول، وتسوية التداولات، والمصالحة بين المؤسسات، وتدفق الاعتمادات على السلسلة عبر دفتر موحد—وهو مستوى أعلى من البنية التحتية المالية.

لماذا تعتبر طبقة التسوية بهذا القدر من الأهمية؟ لأن المدفوعات تحل فقط "كيفية وصول الأموال"، بينما تعالج التسوية "متى تكون الصفقة نهائية، وكيف يُسلَّم الائتمان، وكيف يتم تأكيد الأموال في الوقت الفعلي". في المالية التقليدية، غالبًا ما تتم معالجة المدفوعات والتسوية عبر أنظمة منفصلة، مع تعقيد إضافي في الحالات العابرة للحدود بسبب البنوك المراسلة، والفوارق الزمنية، وتأخير التسوية. جاذبية العملات المستقرة تكمن في تقليص هذه الخطوات المجزأة إلى مسار أقصر بكثير.

من هذا المنظور، المنافسة الحقيقية للعملات المستقرة قد لا تكون مع أصول العملات الرقمية الأخرى، بل مع:

-

أنظمة رسائل التحويلات عبر الحدود مثل SWIFT

-

بعض عمليات التسوية في شبكات البطاقات والبنوك القابضة

-

أنظمة الخزينة الداخلية العابرة للحدود لدى الشركات

-

التأخير في تأكيد التسوية بعد التداول

لهذا السبب، مع ازدياد النقاش المؤسسي حول العملات المستقرة، يتحول التركيز من "المدفوعات" إلى التسوية والخزينة وإدارة السيولة.

من يقود توسع العملات المستقرة: التنظيم، المؤسسات، والأصول على السلسلة

زخم العملات المستقرة ليس نتيجة جهة إصدار واحدة، بل هو نتاج تلاقي عدة عوامل.

1. التنظيم يحوّل "الابتكار الرمادي" إلى "أدوات مالية منظمة"

التحركات التنظيمية في الولايات المتحدة وهونغ كونغ تظهر أن الأسواق الرئيسية قبلت الواقع: العملات المستقرة باقية، والتنظيم أفضل من النمو غير المنضبط.

وقد غيّر هذا الصناعة في نقاط رئيسية:

-

المصدرون المتوافقون يتمتعون الآن بميزة ائتمانية

-

شفافية الاحتياطي أصبحت ميزة تنافسية رئيسية

-

قدرة الاسترداد وحماية المستخدم تحدد الحصة السوقية

-

المنافسة انتقلت من السيولة فقط إلى مزيج من "التنظيم + القنوات + الشبكة"

2. مزودو البنية التحتية للمدفوعات والمالية يدخلون السوق

تمثل Stripe وVisa استراتيجيتين مختلفتين:

توسع Stripe حالات الاستخدام؛ بينما ترفع Visa مصداقية البنية التحتية المالية. ومع تقدمهما بالتوازي، سيمتد تأثير شبكة العملات المستقرة من مجال العملات الرقمية إلى الاقتصاد الرقمي الأوسع.

3. توسع الأصول على السلسلة يتطلب العملات المستقرة كوحدة تسوية موحدة

خلال السنوات الأخيرة، كان الطلب على العملات المستقرة مدفوعًا أساسًا بالتداول. في 2026، يكمن النمو الحقيقي في RWA والسندات الحكومية على السلسلة والصناديق المرمزة والإقراض على السلسلة وتحويلات الأصول المؤسسية. السبب بسيط: مع انتقال المزيد من الأصول الواقعية إلى السلسلة، يحتاج السوق إلى وحدة تسوية منخفضة التقلب، وعميقة السيولة، وقابلة للاستخدام عبر المنصات—والعملات المستقرة هي الخيار الطبيعي.

بمعنى آخر، العملات المستقرة ليست مجرد أداة مساعدة لـRWA، بل قد تكون الشرط المسبق لسوق أصول مرمزة مغلق الدائرة.

المستفيدون الأكثر جاذبية من العملات المستقرة

إذا واصلت العملات المستقرة تعزيز دورها كـ"طبقة تسوية" في 2026، فلن يكون المصدرون وحدهم أكبر المستفيدين.

ينبغي توجيه الاهتمام إلى طبقة البنية التحتية الداعمة لسيولة وتسوية العملات المستقرة:

-

الإصدار والحفظ المتوافقان: ستتركز الحصة السوقية تدريجيًا لدى المنصات ذات الاحتياطيات الشفافة والامتثال التنظيمي وقوة الاسترداد.

-

الوصول للمدفوعات: ويشمل مدفوعات التجار وتجميع المحافظ وقنوات العملات الورقية والمدفوعات الدورية وواجهات برمجة التطبيقات للتسوية عبر الحدود.

-

السيولة بين السلاسل والتحويلات عبر السلسلة: مع تداول العملات المستقرة عبر عدة شبكات وطبقات 2، تصبح التسوية عبر السلاسل وتنسيق السيولة أمرًا حاسمًا.

-

التسوية المؤسسية وإدارة الخزينة: تحتاج البنوك والوسطاء وشركات المدفوعات والمتعددي الجنسيات إلى أنظمة خزينة وتحكم مخاطر جديدة قائمة على العملات المستقرة.

-

منتجات العائد على الدولار على السلسلة وRWA: مع تحول العملات المستقرة إلى طبقة التسوية الأساسية، ستتوسع السندات الحكومية على السلسلة وإدارة النقد ومنتجات العائد بسرعة.

باختصار، العملات المستقرة ليست مجرد فرصة عابرة—بل هي أساس سلسلة قيمة خدمات مالية جديدة بالكامل.

السردية الأقوى لا تخلو من المخاطر

رغم تزايد هيمنة العملات المستقرة في 2026، إلا أن المخاطر قائمة.

تشمل المخاطر الرئيسية:

-

تفتت التنظيم: اختلاف القواعد بين الولايات المتحدة وهونغ كونغ وأوروبا والأسواق الخارجية قد يؤدي إلى تفتت سيولة العملات المستقرة حسب الولاية القضائية.

-

مخاطر المركزية: تعتمد معظم العملات المستقرة الكبرى على جهات إصدار مركزية وبنوك حفظ وصلاحيات تجميد، ما يعني أنها ليست أصولًا موثوقة بالكامل.

-

اختبارات الضغط على الاحتياطي والاسترداد: في الظروف القصوى، يبقى التساؤل ما إذا كانت العملات المستقرة ستواصل تقديم استرداد كافٍ وسريع وقليل الاحتكاك.

-

تضارب العائدات وقيود نماذج الأعمال: حسب SEC، لا ينبغي أن تعد العملات المستقرة ذات "خصائص الدفع" حامليها بالفائدة أو الأرباح أو حقوق الحوكمة. هذا يحد من التسويق "عالي العائد" ويعني أن الفائزين المستقبليين لا يمكنهم الاعتماد فقط على الدعم.

لذا، فإن أقوى سردية للعملات المستقرة لا تعني ضجة لا نهاية لها مثل عملات الميم. إنها قصة بنية تحتية تقليدية: قد يكون الإيقاع أكثر ثباتًا، لكن بمجرد تحديد المعايير، يصبح الحاجز أعمق بكثير.

الخلاصة: العملات المستقرة تصبح الواجهة الأساسية للبنية التحتية المالية الجديدة

عند النظر للوراء، فإن أهم تغيير للعملات المستقرة في 2026 ليس رقمًا قياسيًا جديدًا في المعروض أو قفزة في تقييمات المصدرين—بل أن السوق بدأ يدرك أخيرًا: الهدف النهائي للعملات المستقرة ليس مجرد "دولار رقمي أفضل"، بل واجهة موحدة تربط المدفوعات والتداول والتسوية وحركة الأصول.

لهذا السبب، يعتبر تطور "أداة دفع إلى طبقة تسوية" محوريًا. المدفوعات تحل الكفاءة؛ التسوية تحل جوهر البنية التحتية المالية. الأولى تعني سهولة الاستخدام، والثانية تعني عدم القابلية للاستبدال.

بالنسبة لسوق العملات الرقمية، من المتوقع أن تكون العملات المستقرة أقوى سردية في 2026—ليس فقط لأنها رائجة، بل لأنها لأول مرة تحقق ثلاثة شروط حاسمة:

-

الطلب الواقعي

-

الدعم التنظيمي

-

تأثيرات الشبكة

عندما يتجاوز قطاع ما خدمة تداول العملات الرقمية فقط ويبدأ في تمكين تدفقات رأس المال العالمية، فإن سرده يصل إلى مستوى جديد.