مع تزايد تركيز قطاع البلوكشين على الأصول الواقعية (RWA)، تحولت نقاشات السوق من "كيفية وضع الأصول على السلسلة" إلى "كيف يمكن للرموز على السلسلة أن تمثل الأصول الواقعية حقًا". على عكس الأصول الرقمية الأصلية، تشمل الأصول الواقعية أدوات دين حقيقية، وسلعًا، وعقارات، أو أوراقًا مالية، وبالتالي لا يمكنها الاعتماد فقط على العقود الذكية للتحقق من الملكية ورسم الخرائط القيمية.

في حين يمكن للبلوكشين تسجيل تحويلات الرموز، لا يمكنه تأكيد وجود الأصول الواقعية بشكل مباشر أو فرض سبل الانتصاف القانوني تلقائيًا في العالم المادي. وبالتالي، فإن الأصول الواقعية ليست مجرد تحدي تقني، بل هي أيضًا مسألة تتعلق بالهيكل القانوني والبنية التحتية المالية.

لإنشاء رابط موثوق بين الرموز على السلسلة والأصول الواقعية، طورت الصناعة إطارًا معياريًا يشمل المركبات ذات الأغراض الخاصة (SPVs)، وأمناء الحفظ، والاتفاقيات القانونية، وآليات التنفيذ خارج السلسلة.

ما هو الهيكل القانوني للأصول الواقعية

يحدد الهيكل القانوني للأصول الواقعية بشكل أساسي التطابق القانوني بين الأصول الواقعية والرموز على السلسلة. هدفه الرئيسي هو ضمان أن يتمكن حاملو الرموز على السلسلة من المطالبة بالحقوق المقابلة للأصول الواقعية من خلال آلية قانونية.

في معظم الحالات، لا يشتري المستخدمون الأصل نفسه بل رمز حقوق صادر عن كيان قانوني. على سبيل المثال، قد لا يقوم مشروع أصول واقعية عقارية بنقل ملكية العقار مباشرة على السلسلة. بدلاً من ذلك، تحتفظ المركبة ذات الأغراض الخاصة (SPV) بالعقار وتصدر رموزًا على السلسلة.

وبالتالي، فإن مفتاح الأصول الواقعية لا يكمن في تقنية الرمز نفسها، بل في صحة العلاقة القانونية التي تدعم الرمز. بدون هيكل قانوني سليم، لا يمكن للرموز على السلسلة - حتى لو كانت قابلة للتداول - أن تمثل حقوق الأصول الواقعية بشكل حقيقي.

ما هو دور المركبة ذات الأغراض الخاصة (SPV) في الأصول الواقعية

المركبة ذات الأغراض الخاصة (SPV) هي واحدة من أكثر الهياكل القانونية شيوعًا المستخدمة في الأصول الواقعية.

المركبة ذات الأغراض الخاصة هي كيان قانوني تم إنشاؤه خصيصًا للاحتفاظ بأصل بشكل مستقل وعزل المخاطر. على سبيل المثال، في مشروع أصول واقعية عقارية، قد تحتفظ المركبة ذات الأغراض الخاصة بالعقار، وتتوافق الرموز على السلسلة التي يشتريها المستخدمون مع حقوق دخل جزئية أو حصة أسهم في المركبة ذات الأغراض الخاصة.

يخدم هذا الهيكل عدة أغراض مهمة.

أولاً، يمكّن من عزل الأصول. إذا واجه مشغل المشروع ضائقة مالية، فإن الأصول التي تحتفظ بها المركبة ذات الأغراض الخاصة تكون محمية بشكل عام.

ثانيًا، توضح المركبة ذات الأغراض الخاصة العلاقة القانونية. يمكن للرموز على السلسلة أن تمثل حقوق ملكية أو دين أو دخل للمركبة ذات الأغراض الخاصة، مما يمنح المستثمرين حقوقًا قابلة للتنفيذ قانونيًا.

ثالثًا، تساعد المركبة ذات الأغراض الخاصة المشاريع على تلبية متطلبات الامتثال عبر ولايات قضائية مختلفة، حيث تفرض قوانين الأوراق المالية والصناديق في العديد من البلدان أن تتم إدارة الأصول الواقعية من خلال كيانات قانونية.

لماذا يعتبر أمين الحفظ لاعبًا أساسيًا في الأصول الواقعية

نظرًا لأن البلوكشين لا يمكنه حماية الأصول الواقعية بشكل مباشر، يجب أن تعتمد الأصول الواقعية على أمناء الحفظ لإدارة الأصول خارج السلسلة.

تشمل مسؤوليات أمين الحفظ عادةً ما يلي:

- حفظ الأصول

- التحقق من صحة الأصول

- الحفاظ على سجلات الاحتياطي

- التعاون مع عمليات التدقيق من طرف ثالث والتصفية

- تنفيذ التصرف في الأصول في حالة التخلف عن السداد

على سبيل المثال، في مشروع أصول واقعية للذهب، عادةً ما يتم الاحتفاظ بالذهب المادي في خزنة مهنية أو مؤسسة مالية. وفي مشروع أصول واقعية لسندات الخزانة الأمريكية، قد يتم الاحتفاظ بالسندات المقابلة في حسابات بنكية أو حساب وساطة.

تؤثر مصداقية أمين الحفظ بشكل مباشر على ثقة السوق في الأصول الواقعية. إذا لم يتمكن أمين الحفظ من إثبات وجود الأصول، فإن أساس قيمة الرمز على السلسلة يتقوض.

لذلك، تنفذ العديد من مشاريع الأصول الواقعية الكبيرة عمليات تدقيق من طرف ثالث، وإثبات الاحتياطي، وآليات إفصاح منتظمة لتعزيز الشفافية.

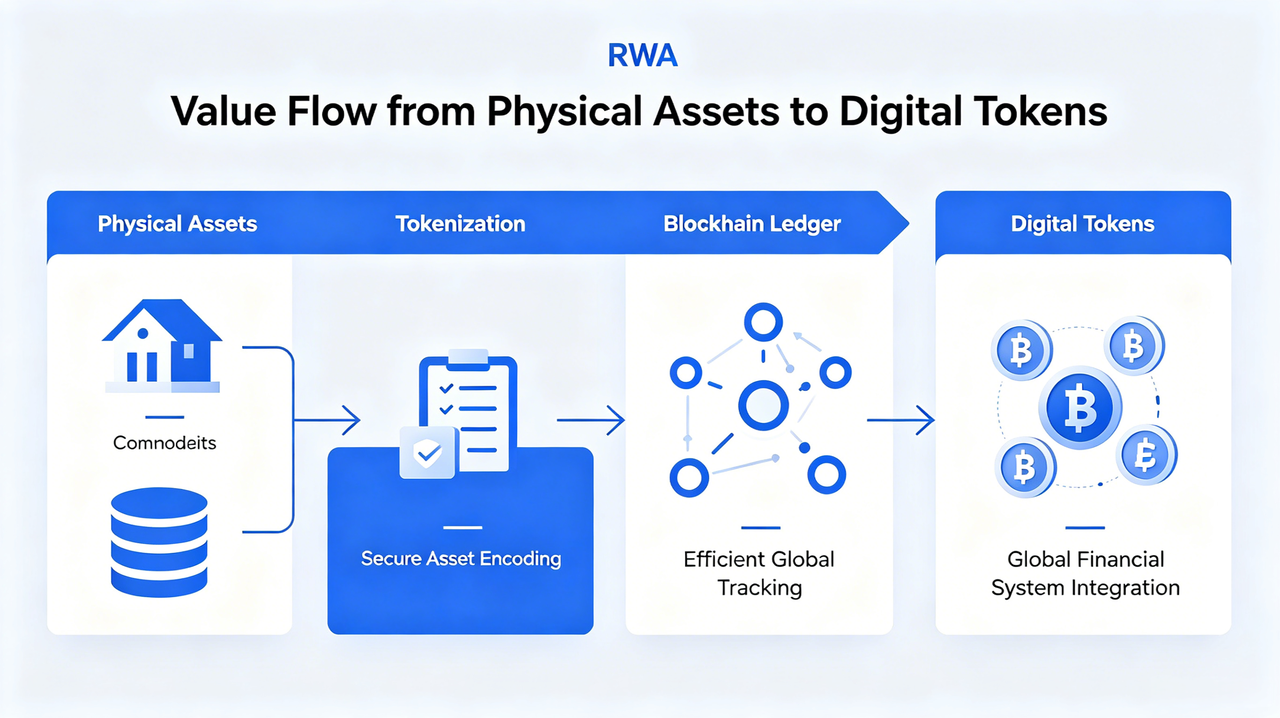

كيف ترتبط الأصول خارج السلسلة بالرموز على السلسلة

التحدي الأساسي للأصول الواقعية هو إنشاء تطابق واضح بين الأصول الواقعية والرموز على السلسلة.

تتضمن هذه العملية عادةً عدة خطوات:

تأكيد ملكية الأصل

أولاً، يجب التحقق من الملكية القانونية للأصل الواقعي. على سبيل المثال، يجب أن تحتفظ المركبة ذات الأغراض الخاصة أو أمين الحفظ رسميًا بسندات الخزانة الأمريكية أو العقارات أو الذهب.

ربط الاتفاقية القانونية

ثم، تحدد المستندات القانونية العلاقة بين الرمز والأصل، مثل ما إذا كان الرمز يمثل حقوق دخل أو حقوق دين أو حقوق استرداد.

التخطيط على السلسلة

بمجرد وضع الهيكل القانوني للأصل، يصدر المشروع الرموز المقابلة على البلوكشين. عادةً ما يرتبط عدد الرموز بقيمة الأصل أو حصته.

مزامنة بيانات الأوراكل

نظرًا لأن أسعار الأصول الواقعية تتقلب، تعتمد العديد من مشاريع الأصول الواقعية على الأوراكل لمزامنة صافي قيمة الأصول (NAV) أو العائد أو سعر السوق على السلسلة.

من خلال هذه السلسلة من الآليات، يمكن للأصول الواقعية إنشاء جسر موثوق بين الأصول الواقعية والبلوكشين.

لماذا لا يمكن للأصول الواقعية العمل خارج النظام القانوني الواقعي

على عكس الأصول الرقمية الأصلية مثل بيتكوين أو إيثريوم، تعتمد الأصول الواقعية بشكل أساسي على النظام القانوني الواقعي.

في حالات التخلف عن السداد أو فقدان الأصل أو مشكلات الحفظ، لا يمكن للعقود الذكية وحدها استرداد الأصول الواقعية. في النهاية، يجب أن تتدخل المحاكم أو الهيئات التنظيمية أو العقود القانونية.

على سبيل المثال:

- تتطلب حالات التخلف عن سداد إيجار العقارات إنفاذًا قانونيًا في العالم المادي

- تعتمد تصفية السندات على النظام المالي التقليدي

- يتطلب استرداد الذهب تخزينًا ماديًا وتسليمًا

لذلك، فإن الأصول الواقعية ليست نموذجًا ماليًا "كاملًا على السلسلة"، بل هي نموذج هجين يجمع بين عناصر على السلسلة وعناصر خارج السلسلة.

لهذا السبب غالبًا ما توصف الأصول الواقعية بأنها "تطبيق بلوكشين قائم على القانون أولاً".

ما هي المخاطر القانونية الرئيسية للأصول الواقعية

على الرغم من أن الأصول الواقعية تُرى كوسيلة لتحسين سيولة الأصول وكفاءة التمويل العالمية، إلا أن مخاطرها القانونية لا تزال تشكل مصدر قلق كبير للسوق.

تشمل هذه المخاطر:

مخاطر صحة الأصول

إذا كانت الأصول خارج السلسلة غير موجودة أو كانت الاحتياطيات لا تتطابق مع الرموز، فقد تفقد الأصول على السلسلة دعم قيمتها.

مخاطر الحفظ

إذا أفلس أمين الحفظ أو انتهك اللوائح أو أساء إدارة الأصول، فقد لا يتمكن حاملو الرموز من استردادها.

المخاطر التنظيمية

لدى البلدان لوائح متفاوتة على نطاق واسع للأوراق المالية المرمزة وحصص الصناديق ومنتجات العائد على السلسلة.

مخاطر الإنفاذ القانوني

حتى لو كان لحاملي الرموز حقوق نظرية، فقد يكون إنفاذها عبر الحدود صعبًا.

وبالتالي، فإن الميزة التنافسية الرئيسية لأي مشروع أصول واقعية ليست فقط تقنيته، بل ما إذا كان هيكله القانوني شفافًا ومستقرًا وقابلًا للتنفيذ.

الاختلافات في الهياكل القانونية عبر نماذج الأصول الواقعية

لا يوجد هيكل قانوني واحد يناسب الجميع لمشاريع الأصول الواقعية الحالية.

| نوع الأصول الواقعية |

الهيكل القانوني الشائع |

الحقوق المقابلة للرمز |

| أصول واقعية لسندات الخزانة الأمريكية |

مركبة ذات أغراض خاصة + حساب حفظ |

حقوق الدخل |

| أصول واقعية عقارية |

المركبة ذات الأغراض الخاصة تمتلك العقار |

الأسهم / حقوق الدخل |

| أصول واقعية ذهبية |

خزنة حفظ |

حقوق احتياطي السلع |

| أصول واقعية للائتمان الخاص |

اتفاقية دين |

حقوق دخل الدين |

| صندوق مرمز |

هيكل صندوق |

حصص صندوق |

يؤثر كل هيكل بشكل مباشر على حقوق المستثمرين والمتطلبات التنظيمية وآليات التصفية.

الخاتمة

جوهر الأصول الواقعية ليس مجرد ترميز الأصول؛ بل هو إنشاء اتصال موثوق بين الأصول الواقعية والرموز على السلسلة من خلال المركبات ذات الأغراض الخاصة وأمناء الحفظ والاتفاقيات القانونية والإنفاذ خارج السلسلة. يمكن للبلوكشين تعزيز كفاءة المعاملات والسيولة العالمية، لكن التحقق من ملكية الأصول الواقعية والحفظ والإنفاذ القانوني لا يزال يعتمد على الأنظمة المالية والقانونية التقليدية.

لذلك، فإن الأصول الواقعية هي في الأساس هيكل مالي هجين من "تقنية على السلسلة + قانون خارج السلسلة". مع نضوج البنية التحتية التنظيمية والحفظ والبنية التحتية على السلسلة، قد تسرع الأصول الواقعية هجرة الأصول المالية التقليدية إلى البلوكشين وتصبح جسرًا رئيسيًا يربط بين التمويل التقليدي (TradFi) والتمويل اللامركزي (DeFi).

الأسئلة الشائعة

ما هي المركبة ذات الأغراض الخاصة (SPV)؟

المركبة ذات الأغراض الخاصة (SPV) هي كيان ذو غرض خاص يُستخدم عادةً للاحتفاظ بالأصول الواقعية بشكل مستقل والعمل كوسيط قانوني بين الرموز على السلسلة وتلك الأصول.

لماذا تحتاج الأصول الواقعية إلى أمين حفظ؟

لا يمكن للبلوكشين الاحتفاظ بالأصول الواقعية بشكل مباشر، لذا يلزم وجود أمين حفظ لإدارة حفظ الأصول والتحقق من الاحتياطيات وتنفيذ التصفية.

هل يمثل رمز الأصول الواقعية ملكية الأصل بشكل مباشر؟

ليس بالضرورة. العديد من رموز الأصول الواقعية تتوافق في الواقع مع حقوق الدخل أو حقوق الدين أو حصة أسهم في المركبة ذات الأغراض الخاصة بدلاً من الملكية المباشرة للأصل الأساسي.

ما هو دور الأوراكل في الأصول الواقعية؟

تقوم الأوراكل بمزامنة أسعار الأصول الواقعية أو العوائد أو بيانات صافي قيمة الأصول إلى البلوكشين، مما يتيح للعقود الذكية الوصول إلى المعلومات خارج السلسلة.

ما هو أكبر خطر قانوني للأصول الواقعية؟

تشمل المخاطر القانونية الرئيسية مخاطر صحة الأصول ومخاطر الحفظ وعدم اليقين التنظيمي وتحديات الإنفاذ القانوني عبر الحدود.