تم نشر هذه المقالة في الأصل على Stablecoin Blueprint حيث يمكنك الاطلاع على أرشيف كامل للمقالات والاشتراك لتلقي هذا التحليل وغيره عبر البريد الإلكتروني. شكر خاص لـ @ artemis على بيانات الجهات المصدرة!

المقدمة: الجميع يصدر العملات المستقرة

تتحول العملات المستقرة إلى بنية تحتية مالية على مستوى التطبيقات. بعد صدور قانون GENIUS وتوضيح القواعد التنظيمية، بدأت علامات تجارية مثل Western Union وKlarna وSony Bank وFiserv بالانتقال من "دمج USDC" إلى "إطلاق عملتنا الخاصة" باستخدام شركاء إصدار العلامة البيضاء.

ما يدعم هذا التحول هو انتشار منصات إصدار العملات المستقرة كخدمة. قبل سنوات قليلة، كانت Paxos تقريبًا الخيار الوحيد. اليوم هناك أكثر من 10 خيارات موثوقة حسب احتياجات كل مشروع، وتشمل منصات حديثة مثل Bridge وMoonPay، ولاعبين يركزون على الامتثال مثل Anchorage، وشركات كبرى مثل Coinbase.

هذه الوفرة تجعل الإصدار يبدو كأنه سلعة موحدة. وعلى مستوى بنية الرموز، أصبح كذلك بالفعل. لكن مفهوم "السلعية" يختلف حسب المشتري والوظيفة المطلوبة.

عند فصل بنية الرموز عن عمليات السيولة والوضع التنظيمي والخدمات المحيطة (بوابات الدخول والخروج، الإدارة، الحسابات، البطاقات)، يبدو السوق أقل كسباق نحو الصفر وأكثر كمنافسة مقسمة، حيث تتركز قوة التسعير في المجالات التي يصعب تقليد نتائجها.

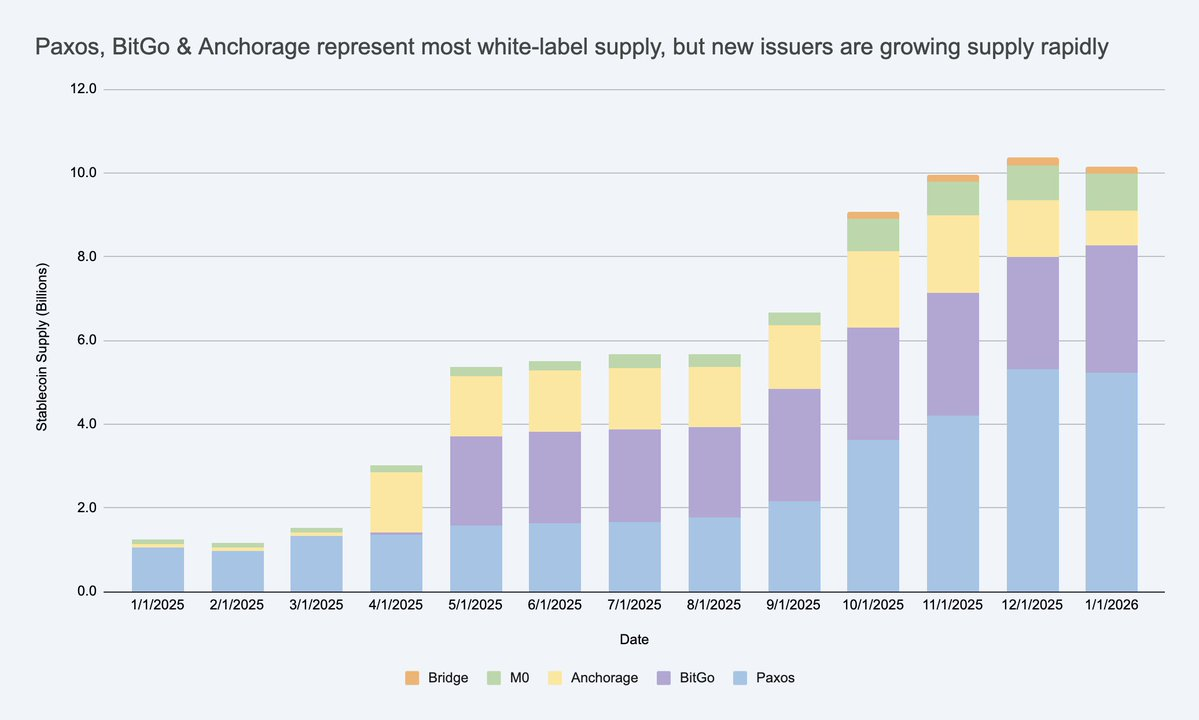

إمداد العملات المستقرة ذات العلامة البيضاء يرتفع بسرعة، ما يخلق سوقًا كبيرة وجديدة للجهات المصدرة خارج USDC/USDT. المصدر: Artemis

إذا اعتبرت الجهات المصدرة قابلة للاستبدال، ستغفل عن أماكن القيود الحقيقية وفرص الحفاظ على الهوامش.

لماذا تطلق الشركات عملات مستقرة بعلامتها التجارية؟

سؤال وجيه. تقوم الشركات بذلك لثلاثة أسباب رئيسية:

- الاقتصاديات: الاحتفاظ بجزء أكبر من قيمة نشاط العملاء (الأرصدة والتدفقات)، والوصول إلى مصادر دخل إضافية (الخزانة، المدفوعات، الإقراض، البطاقات).

- التحكم في السلوك: تضمين قواعد وحوافز مخصصة (مثل برامج الولاء)، واختيار مسارات التسوية والتشغيل البيني بما يتناسب مع المنتج.

- تسريع الابتكار: تسمح العملات المستقرة للفرق بإطلاق تجارب مالية جديدة عالميًا دون الحاجة لإعادة بناء البنية المصرفية بالكامل.

من المهم أن معظم العملات المستقرة بعلامة تجارية لا تحتاج للوصول إلى حجم USDC لتكون "ناجحة". في بيئة مغلقة أو شبه مفتوحة، ليس رأس المال السوقي هو المؤشر الأهم، بل متوسط الإيراد لكل مستخدم ونمو اقتصاديات الوحدة: أي مقدار الزيادة في الإيرادات أو الاحتفاظ أو الكفاءة التي تحققها ميزة العملة المستقرة.

كيف تعمل عملية الإصدار بعلامة بيضاء؟ تفكيك البنية

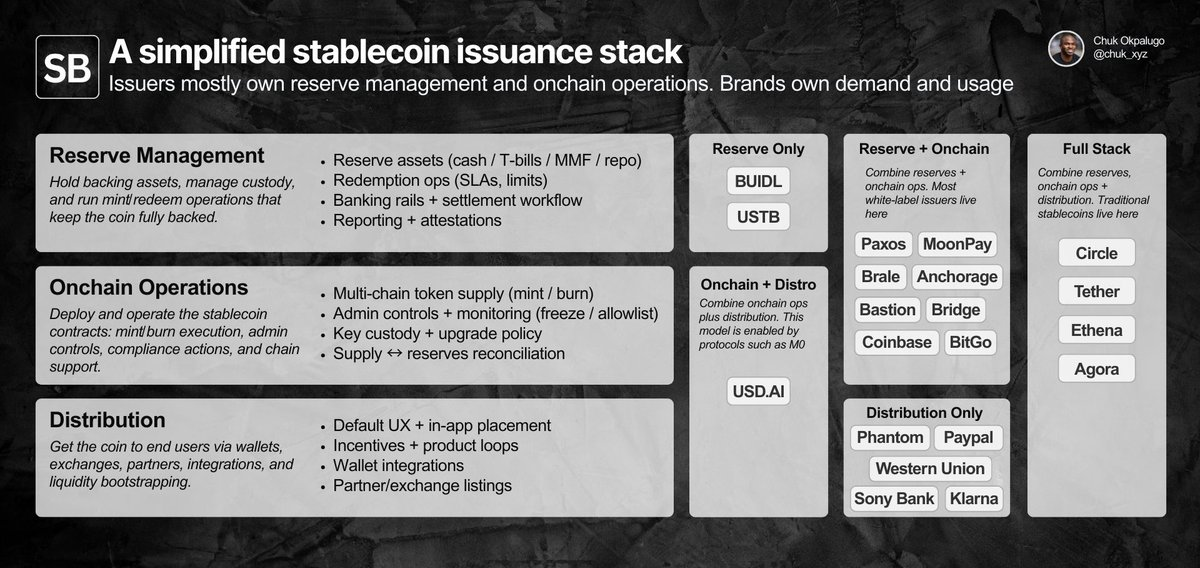

لتحديد ما إذا كانت عملية الإصدار "سلعة موحدة"، يجب أولاً تعريف المهام المنجزة: إدارة الاحتياطي، العقود الذكية والعمليات على السلسلة، والتوزيع.

الجهات المصدرة تملك غالبًا الاحتياطيات والعمليات على السلسلة؛ العلامات التجارية تملك الطلب والتوزيع. الفروقات تظهر في التفاصيل.

تتيح عملية الإصدار بالعلامة البيضاء للشركة (العلامة التجارية) إطلاق وتوزيع عملة مستقرة تحمل علامتها التجارية مع الاستعانة بمصدر خارجي لأول طبقتين عبر جهة إصدار رسمية.

عمليًا، تنقسم الملكية إلى قسمين رئيسيين:

- غالبًا للعلامة التجارية: التوزيع. أي أماكن استخدام العملة، تجربة المستخدم الافتراضية، موضع المحفظة، والشركاء أو المنصات الداعمة.

- غالبًا للجهة المصدرة: عمليات الإصدار. طبقة العقد الذكي (قواعد الرمز، التحكم الإداري، تنفيذ الإصدار/الحرق) وطبقة الاحتياطي (أصول الاحتياطي، الحفظ، عمليات الاسترداد).

تشغيليًا، أصبح الكثير من هذه العمليات منتجًا عبر واجهات برمجة التطبيقات ولوحات التحكم، مع جداول إطلاق تتراوح بين أيام إلى أسابيع حسب التعقيد. ليس كل برنامج بحاجة إلى جهة إصدار متوافقة مع الولايات المتحدة اليوم، لكن للجهات التي تستهدف شركات أمريكية، فإن الامتثال جزء من المنتج حتى قبل تطبيق قانون GENIUS رسميًا.

التوزيع هو الجزء الأصعب. في بيئة مغلقة، يكون استخدام العملة قرارًا متعلقًا بالمنتج. خارجها، تصبح عمليات الدمج والسيولة هي التحدي الرئيسي، وغالبًا ما تساعد الجهات المصدرة في دعم السيولة الثانوية (علاقات التبادل وصناع السوق، الحوافز، التمويل الأولي). تظل العلامات التجارية تملك الطلب، لكن "دعم الوصول إلى السوق" هو أحد المجالات التي يمكن للجهات المصدرة أن تؤثر فيها بشكل ملموس.

كل فئة من المشترين تعطي وزناً مختلفاً لهذه المسؤوليات، ولهذا ينقسم سوق الجهات المصدرة إلى مجموعات واضحة.

السوق ينقسم إلى مجموعات. السلعية تعتمد على المشتري

السلعية تحدث عندما تصبح الخدمة موحدة بما يكفي ليكون مقدموها قابلين للاستبدال دون التأثير على النتائج، ما يدفع المنافسة نحو السعر ويقلل من فرص التميز.

إذا كان تغيير الجهة المصدرة يغير النتيجة التي تهمك، فالإصدار ليس سلعة بالنسبة لك.

على مستوى بنية الرموز، غالبًا لا يغير تبديل الجهة المصدرة النتائج، لذا يصبح الأمر قابلاً للاستبدال بشكل متزايد. العديد من الجهات يمكنها الاحتفاظ باحتياطيات شبيهة بالخزانة، ونشر عقود إصدار/حرق مدققة، وتوفير تحكمات إدارية أساسية (إيقاف/تجميد)، ودعم الشبكات الرئيسية، وتقديم واجهات برمجة تطبيقات متشابهة.

لكن العلامات التجارية نادرًا ما تشتري فقط نشر رمز بسيط. هي تشتري النتائج، وهذه النتائج تعتمد بشكل كبير على نوع المشتري. السوق ينقسم إلى مجموعات، كل منها نقطة توقف مختلفة عند الاستبدال. داخل كل مجموعة، ينتهي الأمر بالفرق بعدد محدود من الخيارات الفعالة عمليًا.

- المؤسسات والشركات المالية تقودها المشتريات وتركز على الثقة. يتوقف الاستبدال عند مصداقية الامتثال، معايير الحفظ، الحوكمة، وموثوقية الاسترداد على مدار الساعة وبحجم كبير (مئات الملايين). عمليًا، هذا قرار لجنة المخاطر: يجب أن تكون الجهة المصدرة قابلة للدفاع عنها ورقيًا وعمليًا.

- شركات التقنية المالية والمحافظ الاستهلاكية تقودها المنتجات وتركز على سرعة الإطلاق والتوزيع. يتوقف الاستبدال عند سرعة الإطلاق، عمق التكامل، والبنية التحتية الداعمة (مثل بوابات الدخول والخروج) التي تجعل العملة قابلة للاستخدام فعليًا. عمليًا، هذا قرار "الإطلاق في هذه الدورة": الجهة المصدرة الفائزة هي من تقلل العمل المطلوب في KYC/البوابات/الإدارة وتطلق الميزة كاملة بأسرع وقت، وليس العملة المستقرة فقط.

- منصات التمويل اللامركزي (DeFi) والاستثمار تركز على التركيبية والبرمجة، بما في ذلك التصميمات التي تعظم العائد مقابل مخاطر مختلفة. يتوقف الاستبدال عند تصميم نموذج الاحتياطي، ديناميكيات السيولة، والتكاملات على السلسلة. عمليًا، هذا قرار "قيود التصميم": ستقبل الفرق آليات احتياطي مختلفة إذا حسنت التركيبية أو العائد.

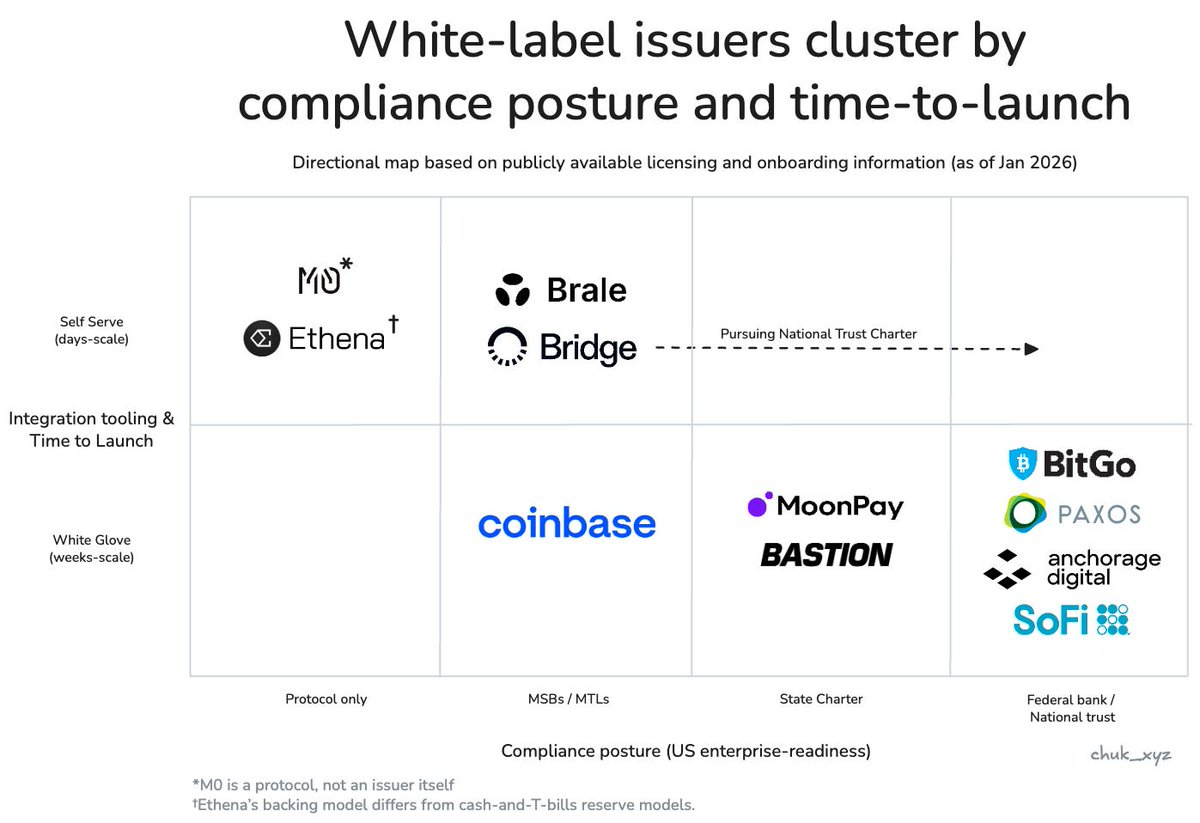

الجهات المصدرة تتجمع حسب الامتثال المؤسسي وأسلوب الانضمام. المؤسسات والشركات المالية (أسفل اليمين)، التقنية المالية/المحافظ (الوسط)، التمويل اللامركزي (أعلى اليسار).

التميز ينتقل إلى الأعلى في البنية، ويتجلى ذلك بوضوح في قطاع التقنية المالية والمحافظ. مع تحول الإصدار إلى ميزة، تتنافس الجهات المصدرة عبر تجميع الخدمات الداعمة التي تكمل المهمة وتساعد في التوزيع: بوابات دخول/خروج متوافقة وحسابات افتراضية، إدارة المدفوعات، الحفظ، وإصدار البطاقات. يمكن أن يحافظ ذلك على قوة التسعير من خلال تقليل وقت الوصول للسوق وتحسين النتائج التشغيلية.

أكثر من 10 جهات إصدار عملات مستقرة بعلامة بيضاء، لكن بالنسبة للمشتري تنحصر الخيارات إلى عدد محدود فقط

مع هذا الإطار، يصبح سؤال السلعية واضحًا.

إصدار العملات المستقرة سلعة على مستوى الرمز، لكنه ليس كذلك بعد على مستوى النتائج، لأن قيود المشتري تجعل مقدمي الخدمة غير قابلين للاستبدال.

مع تطور السوق، قد تتقارب الجهات المصدرة التي تخدم كل مجموعة على عروض متشابهة مطلوبة لذلك السوق، لكننا لم نصل إلى تلك المرحلة بعد.

من أين قد يأتي التفوق المستدام؟

إذا أصبحت بنية الرموز أساسية، وكان التميز على الأطراف يتآكل تدريجيًا، يبرز السؤال: هل يمكن لأي جهة إصدار بناء حاجز حماية مستدام؟ حاليًا، يبدو الأمر كاستراتيجية لجذب العملاء والاحتفاظ بهم عبر تكاليف التبديل. تغيير الجهة المصدرة يؤثر على عمليات الاحتياطي والحفظ، سير عمل الامتثال، سلوك الاسترداد، والتكاملات اللاحقة، لذا فالجهات المصدرة ليست "قابلة للاستبدال بنقرة واحدة".

بعيدًا عن التجميع، الحاجز الأكثر منطقية على المدى الطويل هو تأثير الشبكة. إذا أصبحت العملات ذات العلامة التجارية بحاجة متزايدة لقابلية تحويل 1:1 وسيولة مشتركة، فقد تتجه القيمة نحو الجهة المصدرة أو البروتوكول الذي يصبح الشبكة الافتراضية للتشغيل البيني. السؤال المطروح: هل تملك الجهة المصدرة هذه الشبكة (سيطرة قوية)، أم تصبح معيارًا حياديًا (اعتماد واسع، سيطرة أضعف)؟

النقطة الجديرة بالملاحظة: هل يصبح التشغيل البيني ميزة سلعية، أم المصدر الرئيسي لقوة التسعير؟

الخلاصة

باختصار:

- الإصدار سلعة في الجوهر، متميز على الأطراف، حتى الآن. نشر الرموز والتحكمات الأساسية تتقارب، بينما تظل النتائج متباينة حيث تهم العمليات ودعم السيولة والتكاملات.

- بالنسبة لأي مشترٍ، السوق أقل ازدحامًا مما يبدو. القيود الحقيقية تضيق القائمة بسرعة، وغالبًا ما تكون "الخيارات الموثوقة" قليلة وليست عشرة.

- تأتي قوة التسعير من التجميع، الوضع التنظيمي، وقيود السيولة. القيمة ليست في "خلق الرمز" بل في البنية الداعمة التي تجعل العملة المستقرة قابلة للاستخدام فعليًا.

- لا يزال من غير الواضح أي الحواجز مستدامة. تأثير الشبكة عبر السيولة المشتركة ومعايير التحويل مسار منطقي، لكن ليس واضحًا من سيستحوذ على القيمة مع نضوج التشغيل البيني.

ما يجب مراقبته: هل ستتجمع العملات المستقرة بعلامة تجارية حول عدد محدود من شبكات التحويل، أم يصبح التشغيل البيني معيارًا حياديًا؟ في جميع الأحوال، الدرس واحد: الرمز مجرد أساس. العمل الحقيقي في كل ما يحيط به.

إخلاء المسؤولية:

- هذه المقالة معاد نشرها من [chuk_xyz]. جميع حقوق النشر تعود للمؤلف الأصلي [chuk_xyz]. إذا كان لديك أي اعتراض على هذا النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل معه بسرعة.

- إخلاء المسؤولية: الآراء الواردة في هذه المقالة تعبر عن رأي المؤلف فقط ولا تشكل أي نصيحة استثمارية.

- ترجمات المقالة إلى لغات أخرى تتم بواسطة فريق Gate Learn. ما لم يذكر خلاف ذلك، يحظر نسخ أو توزيع أو سرقة المقالات المترجمة.