توضح مصلحة الضرائب أن أرباح تداول العملات المشفرة تُصنف كدخل من معاملات الأصول، وقد تم اكتشاف التهرب الضريبي بمبلغ 129 مليون نيو تايواَن وتم فرض غرامات إضافية، مما يجعل الأصول الافتراضية جزءًا من نظام الضرائب والرقابة بشكل كامل.

مع تزايد إدماج الأصول الافتراضية مثل البيتكوين في محافظ الاستثمار العامة، أصبح مسألة فرض الضرائب على أرباح تداول العملات المشفرة محورًا للنقاش بين الجهات التنظيمية والنظام الضريبي. وأشارت شركة إرنست ويونغ للمحاسبة إلى أنه وفقًا لأحدث توجيه من وزارة المالية، فإن الأرباح الناتجة عن شراء وبيع العملات المشفرة يمكن اعتبارها “دخل من معاملات الأصول” وفقًا لقانون ضريبة الدخل الحالي، وبالتالي فهي مشمولة في نطاق الضرائب.

مصلحة الضرائب اكتشفت تهربًا ضريبيًا بمبلغ 129 مليون نيو تايواَن من تداول العملات المشفرة

وفقًا لتقرير مكتوب قدمته وزارة المالية إلى البرلمان، فإن مصلحة الضرائب قد وضعت تداول العملات المشفرة ضمن أولويات التدقيق. حتى منتصف ديسمبر 2024، تمكنت السلطات الضريبية من اكتشاف تهرب ضريبي بمبلغ حوالي 129 مليون نيو تايواَن، مع فرض ضرائب وغرامات مجتمعة تصل إلى حوالي 34.03 مليون نيو تايواَن.

وفي تقرير لصحيفة “تايشونغ شيبون” الاقتصادية، قال لين تشي شيانغ، المدير التنفيذي لقسم خدمات الضرائب في إرنست ويونغ، إن العملات المشفرة، وهي أصول رقمية تعتمد على تقنية البلوكشين، لا تمتلك شكلًا ماديًا ولا تصدرها البنك المركزي، لكن الأرباح الناتجة عن تداولها يجب أن تُعامل وفقًا للنظام الضريبي الحالي. بالنسبة للشركات والأفراد ذوي الأصول العالية، فإن عدم فهم مواعيد أو قواعد الإبلاغ بشكل صحيح قد يعرضهم لمخاطر فرض ضرائب إضافية أو غرامات.

شركة إرنست ويونغ للمحاسبة: تداول العملات الافتراضية في تايوان أصبح مشمولًا بالضرائب

أشارت شركة إرنست ويونغ إلى أن، وفقًا للقرار رقم 11304672340 الصادر عن وزارة المالية، فإن أرباح تداول العملات المشفرة يمكن فرض ضرائب عليها كدخل من معاملات الأصول وفقًا لقانون ضريبة الدخل. وأوضحت أن النظام الضريبي في تايوان لم يُنشئ بعد نظامًا خاصًا بالضرائب على العملات المشفرة، وأن القوانين الحالية تعتمد بشكل كبير على تفسيرات وتوجيهات رسمية. ومع ذلك، فإن الأرباح الناتجة عن تلك المعاملات تُعتبر فعليًا ضمن نطاق الضرائب، وأن السلطات الضريبية تواصل تعزيز قدراتها على جمع البيانات والتحقيق في الأصول الافتراضية، بما في ذلك مقارنة بيانات البورصات وتدفقات الأموال.

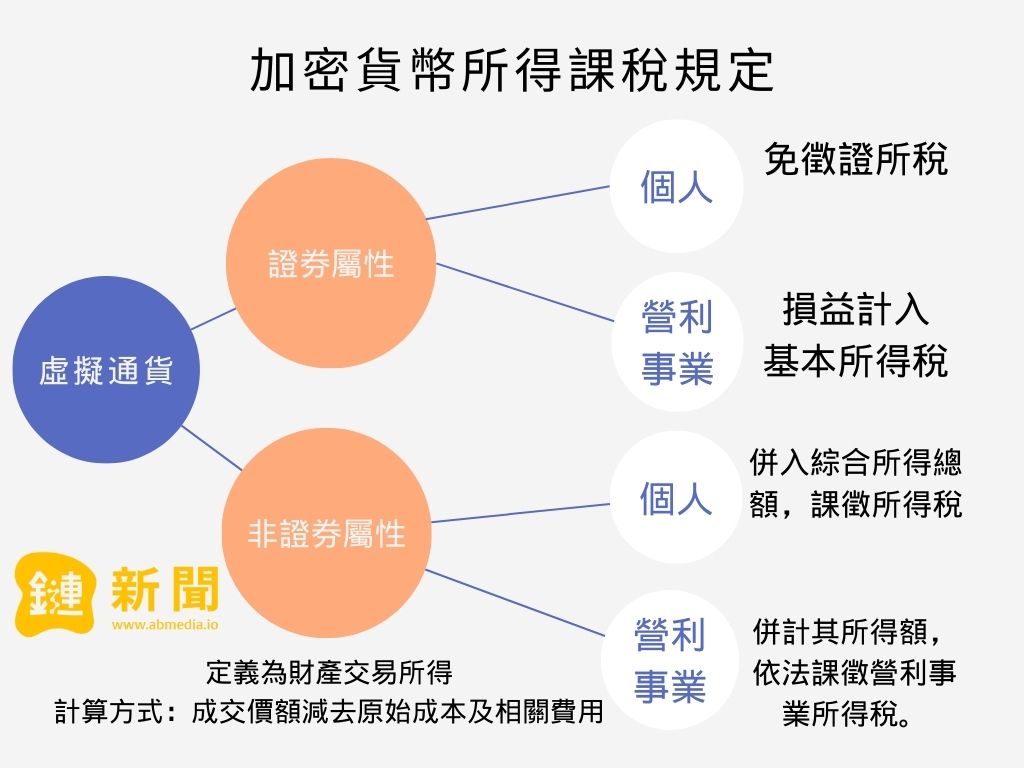

وبحسب تقرير سابق من “لين نيوز”، فإن وزارة المالية قد أعدت لوائح لضريبة أرباح العملات المشفرة. فالأرباح الناتجة عن تداول العملات الافتراضية ذات الطابع الأوراق المالية، تُعتبر “خسائر وأرباح من تداول الأوراق المالية”. أما العملات الافتراضية غير ذات الطابع الأوراق المالية، فتُدرج أرباحها بعد خصم التكاليف ضمن ضريبة الدخل الشاملة للأفراد، وتُحتسب ضمن أرباح الشركات وتُفرض عليها ضريبة أرباح الشركات وفقًا للقانون. من النقاط المثيرة للجدل، تحديد مفهوم التداول غير المنتظم، ومعايير تصنيف العملات الافتراضية على أنها أوراق مالية من عدمه، وهو ما يستحق متابعة لاحقة.

المصدر: 《لين نيوز》

- تم إعادة نشر هذا المقال بموافقة 《لين نيوز》

- العنوان الأصلي: 《هل ستُفرض ضرائب على تداول العملات المشفرة في تايوان بحلول 2026؟ إرنست ويونغ: وفقًا لقانون ضريبة الدخل، يُعتبر دخل من معاملات الأصول》

- الكاتب الأصلي: Neo

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.