تشتعل نيران الحرب في الشرق الأوسط، وقد بدأت بالفعل إعادة تشكيل خريطة الملاذات الآمنة العالمية. أشارت شركة جي بي مورغان (JPMorgan Chase) إلى أنه خلال فترة النزاع الجغرافي في إيران، شهدت بيتكوين، المعروفة بـ “الذهب الرقمي”، تدفقًا كبيرًا من الأموال وزيادة في نشاط التداول، مما يظهر قوة أكبر بكثير من الذهب والفضة في مقاومة الانخفاض؛ بينما تواجه المعادن الثمينة حالة من الهروب الجماعي للأموال وإغلاق مراكز الشراء بشكل قاسي.

لماذا فشلت “الأدوات الآمنة التقليدية” في هذه الأزمة؟ أشار فريق التحليل في جي بي مورغان بقيادة نيكولاوس بانيجيرتزوغلو في تقرير صدر يوم الأربعاء إلى أن سعر الذهب قد انخفض بنحو 15% منذ بداية هذا الشهر، والسبب الرئيسي هو بيئة الفائدة المتزايدة والدولار القوي، مما يشكل ضغطًا على “المراكز التي كانت مزدحمة سابقًا”.

قال المحللون إن الذهب والفضة قد قفزوا في وقت سابق من هذا العام إلى مستويات قياسية جديدة، حيث اقترب سعر الذهب من 5,500 دولار للأونصة، وارتفع سعر الفضة إلى 120 دولارًا، وعندما يتغير اتجاه السوق، يصبح كلاهما عرضة لتأثيرات جني الأرباح وتصفية المراكز.

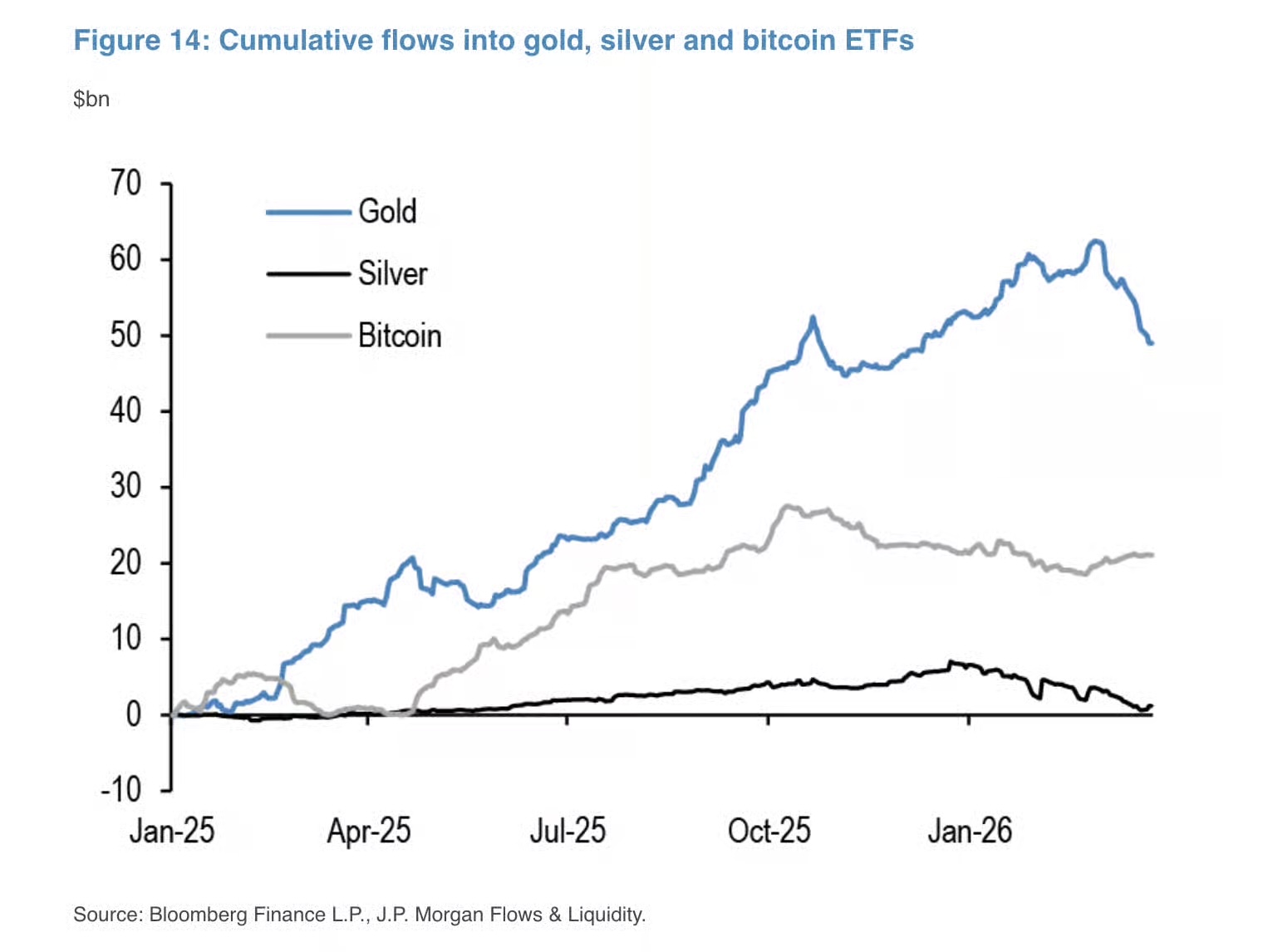

تشير البيانات إلى أن الثلاثة أسابيع الأولى من مارس هذا العام شهدت نزيفًا في أموال ETF للذهب بقيمة تقارب 11 مليار دولار؛ بينما الأموال المتدفقة إلى ETF للفضة منذ الصيف الماضي قد تم استردادها بالكامل. في المقابل، شهدت بيتكوين خلال نفس الفترة تدفقًا صافيًا للأموال، مما يشكل تباينًا واضحًا مع الأصول التقليدية الآمنة.

استشهد المحللون ببيانات Chainalysis، حيث شهد نشاط الأصول المشفرة في إيران نموًا انفجاريًا مع تصاعد النزاع، حيث بدأ الجمهور في تحويل الأموال من البورصات المحلية إلى محافظ ذاتية الحفظ ومنصات دولية. يرى المحللون أن خاصية بيتكوين كأصل بدون حدود، وإمكانية حفظها بشكل ذاتي، وأفضلية التداول على مدار 24 ساعة، تجعلها بلا شك الأداة المفضلة لانتقال وحماية الثروات عندما يواجه سكان المناطق المتضررة من النزاع انهيارًا اقتصاديًا، وتدهور العملة، وتهديدات من رقابة الدولة على رأس المال.

تستحق تغييرات تهيئة المؤسسات أيضًا الانتباه. أشارت جي بي مورغان إلى بيانات حجم العقود غير المنجزة من CME، مشيرة إلى أن مراكز الذهب والفضة استمرت في التراكم منذ نهاية العام الماضي حتى بداية هذا العام، ولكنها انخفضت بشكل حاد منذ يناير من هذا العام، مما يدل على أن المستثمرين المؤسسيين يقومون بجني الأرباح. بالمقارنة، ظلت مراكز العقود الآجلة لبيتكوين مستقرة نسبيًا في الأسابيع الأخيرة.

يبدو أن متداولي الزخم قد زادوا من هذه الدورة للأصول. أشار المحللون إلى أن المؤشرات المرتبطة باستراتيجيات الزخم (مثل مستشاري تداول السلع) تظهر أن الذهب والفضة قد تراجعت من “مستويات الشراء المفرط” إلى “أقل من المحايد”، مما يدل على أن التصفية القسرية كانت السبب وراء الانخفاض الحاد في أسعار المعادن مؤخرًا؛ في نفس الوقت، بدأت إشارات الزخم لبيتكوين في التعافي تدريجيًا من “مستويات البيع المفرط” إلى المحايد، مما يعكس تحسنًا في معنويات السوق.

كما تغيرت حالة السيولة للأصول المختلفة. قال المحللون إن مؤشر “نسبة هوي-هيوبل” الذي يقيس عمق السوق والسيولة، يظهر أن الذهب تاريخيًا كان أكثر سيولة من الفضة وبيتكوين. ومع ذلك، فقد حدثت عكس هذه الاتجاهات مؤخرًا: استمرت حالة السيولة للذهب، بينما أظهرت بيتكوين سيولة أفضل، في حين انخفضت سيولة الفضة بشكل حاد.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.