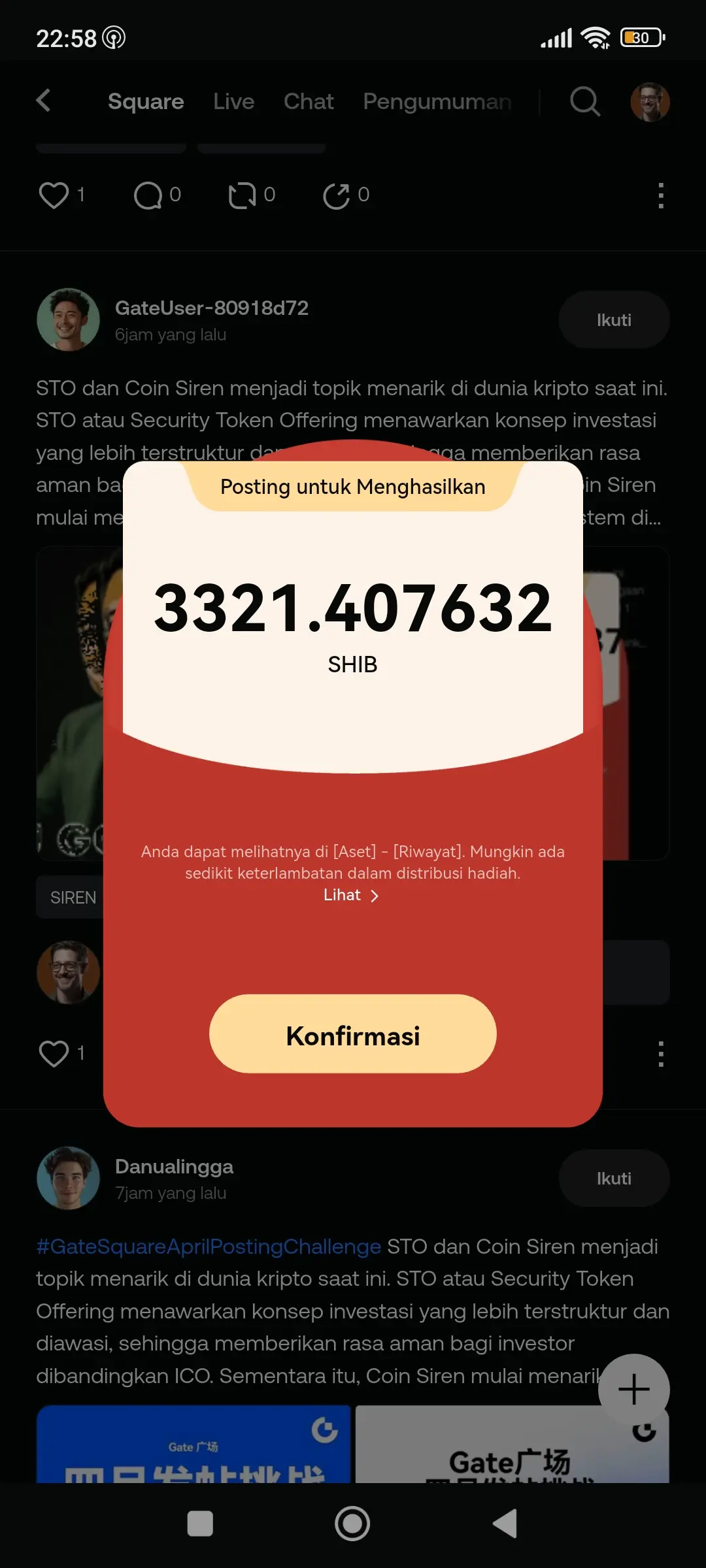

#GateSquareAprilPostingChallenge STO و Coin Siren أصبحا موضوعين يثيران الاهتمام في عالم العملات الرقمية اليوم. يوفر عرض الرموز الأمنية أو STO مفهوم استثمار أكثر تنظيمًا ومرونة، مما يمنح المستثمرين شعورًا بالأمان مقارنة بـ ICOs. في الوقت نفسه، بدأ Coin Siren في جذب الانتباه بفضل إمكانياته في النظام البيئي الرقمي الذي يتطور باستمرار. يبدأ العديد من المتداولين والمستثمرين في استكشاف الفرص من تحركات الأسعار والابتكارات المقدمة. ومع ذلك، من المهم إجراء بحث شامل قبل الاستثمار، حيث أن سوق العملات الرقمية شديد التقلب. مع الاستراتيجية الصحيحة، تظل فرص الربح مفتوحة على مصراعيها وسط ديناميكيات السوق المتغيرة بسرعة كل #GateSquareAprilPostingChallenge #CreatorLeaderboard