الملخص

-

انعكست ظروف السوق بشكل حاد الأسبوع الماضي. أدى ارتفاع مؤشر أسعار المستهلكين الأمريكي لشهر أبريل عن المتوقع، وغياب أي اختراقات ملموسة في المحادثات الصينية الأمريكية، وتجدد التصعيد في مضيق هرمز، إلى دفع عوائد سندات الخزانة الأمريكية للارتفاع وهبوط الأصول عالية المخاطر. تراجع كل من مؤشري S&P وDow بشكل ملحوظ يوم الجمعة بعد تسجيلهما مستويات قياسية، وبدأ السوق في إعادة تقييم مسار سياسة الاحتياطي الفيدرالي في عهد وارش.

-

سجلت صناديق البيتكوين المتداولة صافي تدفقات خارجة أسبوعيًا بنحو 996 مليون $، بينما سجلت صناديق الإيثريوم صافي تدفقات خارجة بلغت حوالي 255 مليون $، مع تراجع ملحوظ لكليهما مقارنة بالأسبوع السابق، مع تحول الأموال المؤسسية مؤقتًا نحو الأصول الدفاعية. ومع ذلك، ظل إجمالي الأصول المُدارة لصناديق البيتكوين والإيثريوم عند مستويات قياسية تاريخية.

-

استمرت هيمنة أصول الملاذ الآمن مثل الذهب على تداولات المشتقات التقليدية على السلسلة وفي البورصات المركزية. أدى ارتفاع مؤشر أسعار المستهلكين والمخاطر الجيوسياسية إلى زيادة حجم تداول العقود الدائمة المرتبطة بالذهب. في الوقت نفسه، ارتفعت حصة التداولات المتعلقة بالأسهم وأسهم التكنولوجيا، مما يعكس توجهًا أقوى نحو العوامل الاقتصادية الكلية.

-

تركزت السيولة على السلسلة في البورصات اللامركزية الرائدة مثل PancakeSwap وRaydium، بينما شهدت بروتوكولات مبادلة العملات المستقرة ذات السيولة العميقة تقلصًا ملحوظًا في الحجم. فضل سوق العملات المستقرة أصول الدولار ذات الصفات الأقوى في الامتثال والمدفوعات والقنوات المصرفية.

-

تراجع الإقراض على الشبكة الرئيسية لمنصة Aave وقطاع رموز التخزين السائلة، بينما هدأ الطلب على الرافعة المالية لكل من الإيثريوم وسولانا في الوقت نفسه. استمرت السلاسل الجديدة مثل Plasma وMegaETH في استيعاب هجرة رأس المال الهيكلية.

-

دخل سوق المشتقات مرحلة تقليل الرافعة المالية. تحولت معدلات تمويل البيتكوين من الإيجابية إلى السلبية، مع استمرار انخفاض الفائدة المفتوحة، وتوسع حصة تداول عقود البيع والقيمة السلبية لانحراف 25 يومًا، وارتفاع مركز مؤشر التقلبات وسط التقلبات، مما يدل على ارتفاع ملحوظ في تسعير المخاطر الهبوطية والتقلبات من قبل السوق.

-

ارتفعت حصة السوق الفورية المؤسسية لبوابة Gate عكس الاتجاه العام، بزيادة قدرها %10 على أساس شهري. زاد حجم الإقراض بالهامش المتقاطع بنسبة %10 على أساس أسبوعي. من المتوقع أن يبدأ إطلاق Spot SBE في يونيو.

1. تحليل تركيز السوق

خلال الأسبوع الماضي، انعكس مسار السوق بشكل حاد، حيث شكلت بيانات التضخم الأقوى من المتوقع وحالة عدم اليقين السياسي المتزايدة تحديًا لصعود الأصول عالية المخاطر. يوم الخميس، سجلت الأسهم الأمريكية مستويات قياسية، حيث أغلق مؤشر S&P 500 فوق 7500 نقطة لأول مرة وعاد مؤشر داو جونز إلى مستوى 50,000 نقطة؛ لكنها تراجعت بحدة يوم الجمعة مع إعادة تقييم السوق لبيئة التضخم والسياسات. أولاً، جاءت بيانات مؤشر أسعار المستهلكين لشهر أبريل التي صدرت يوم الثلاثاء أقوى من المتوقع، حيث ارتفع التضخم الرئيسي بنسبة %3.8 على أساس سنوي، متجاوزًا توقعات السوق البالغة %3.7، وبنسبة %0.6 على أساس شهري. ثانيًا، لم تحقق المحادثات الثنائية بين الصين والولايات المتحدة يومي الأربعاء والخميس أي اختراق سياسي جوهري. ثالثًا، تصاعدت التوترات الجيوسياسية مرة أخرى مع اندلاع صراع عسكري جديد في مضيق هرمز يوم الجمعة، مما زاد المخاوف من تدهور عملية تخفيف التوتر.

كان رد فعل سوق أسعار الفائدة قويًا على هذه التطورات. مع التعديل الحاد في أسعار العقود الآجلة لأموال الاحتياطي الفيدرالي، توقع السوق سياسة أكثر تقييدًا، وارتفع عائد سندات الخزانة الأمريكية لأجل 10 سنوات بمقدار 28 نقطة أساس هذا الأسبوع ليصل إلى %4.58، وهو أعلى مستوى منذ سبتمبر 2025. واصل زوج الدولار/الين الياباني الارتفاع نتيجة لقوة الدولار. خفض السوق توقعاته بالتيسير النقدي وبدأ في تسعير احتمالية مزيد من تشديد السياسة. انتهى عهد باول رسميًا يوم الجمعة الماضي، حيث انتهت ولاية جيروم باول كرئيس لمجلس الاحتياطي الفيدرالي في 15 مايو، وأدى كيفن وارش اليمين كخلف له خلال عطلة نهاية الأسبوع. سيرأس وارش اجتماع اللجنة الفيدرالية للسوق المفتوحة في 16-17 يونيو، والذي سيصدر الملخص المحدث للتوقعات الاقتصادية ومخطط النقاط المنقح، مما يمنح السوق أول نظرة رسمية على التوقعات السياسية تحت قيادته.

2. تحليل السيولة

2.1 استمرار توسع نطاق صناديق البيتكوين المتداولة

الأسبوع الماضي، أظهر سوق صناديق البيتكوين المتداولة نمطًا واضحًا من التدفقات الخارجة. في بداية الأسبوع، سجل يوم 11 مايو تدفقات داخلة صافية بلغت حوالي 27.2 مليون $، لكن معنويات السوق تراجعت بسرعة. في 12 و13 مايو، حدثت تدفقات خارجة صافية كبيرة بلغت حوالي 233.2 مليون $ و630.4 مليون $ على التوالي، مما يظهر أن الأموال المؤسسية بدأت تنسحب بشكل مركّز من الأصول عالية المخاطر. بشكل عام، شهدت صناديق البيتكوين المتداولة تدفقات خارجة صافية تراكمية بلغت حوالي 995.5 مليون $ الأسبوع الماضي، أي ما يقرب من مليار $. وبالمقارنة مع التدفقات الداخلة الصافية البالغة حوالي 623 مليون $ في الأسبوع السابق (من 4 إلى 8 مايو)، انعكست شهية المخاطرة في السوق بشكل واضح، وأصبح المستثمرون المؤسسيون ككل أكثر ميلاً لجني الأرباح وتجنب المخاطر بشكل مؤقت.

كان سوق صناديق الإيثريوم المتداولة أيضًا تحت الضغط. خلال الأسبوع الماضي، سجلت هذه الصناديق تدفقات خارجة صافية لعدة أيام تداول متتالية، بتراكم أسبوعي بلغ حوالي 255.2 مليون $، مما يشكل تباينًا حادًا مع التدفقات الداخلة الصافية البالغة حوالي 70.49 مليون $ في الأسبوع السابق. يشير ذلك إلى أنه وسط حالة عدم اليقين الاقتصادي الكلي وتقلبات السوق المتزايدة، تأثرت أصول الإيثريوم أيضًا بتخفيضات الأموال، وكانت المعنويات العامة أضعف من توقعات السوق السابقة.

-

إجمالي الأصول المُدارة: اعتبارًا من 14 مايو، بلغ إجمالي التدفقات الداخلة الصافية التراكمية لصناديق البيتكوين المتداولة حوالي 58.63 مليار $، مع أصول مُدارة تبلغ حوالي 107.75 مليار $. بلغ إجمالي التدفقات الداخلة الصافية التراكمية لصناديق الإيثريوم المتداولة حوالي 11.9 مليار $، مع أصول مُدارة تبلغ حوالي 13.45 مليار $. على الرغم من تقلبات التدفقات قصيرة الأجل، ظل الحجم الإجمالي لصناديق الاستثمار المتداولة عند مستويات قياسية تاريخية، مما يظهر أن الطلب المؤسسي على التخصيص لم ينعكس بشكل جوهري.

-

الاتجاهات المؤسسية: كان التباين في الأموال واضحًا الأسبوع الماضي. بالنسبة لصناديق البيتكوين، شهد IBIT التابع لشركة BlackRock تدفقات خارجة صافية أسبوعية بلغت حوالي 317.1 مليون $، بينما سجل MSBT التابع لشركة Morgan Stanley تدفقات داخلة صافية بلغت حوالي 39.1 مليون $ عكس الاتجاه العام، مما يعكس أن بعض المؤسسات كانت لا تزال تقوم بإعادة توازن هيكلي وتخصيص عند مستويات منخفضة. بالنسبة لصناديق الإيثريوم، حقق ETHB التابع لـ BlackRock تدفقات داخلة صافية طفيفة، بينما شهد ETHA تدفقات أموال خارجة كبيرة نسبيًا، مما يشير إلى استمرار التباين الواضح في السوق بشأن السيولة وهيكل الرسوم وقيمة التخصيص طويلة الأجل للمنتجات المختلفة.

2.2 سيولة الأسواق المالية التقليدية

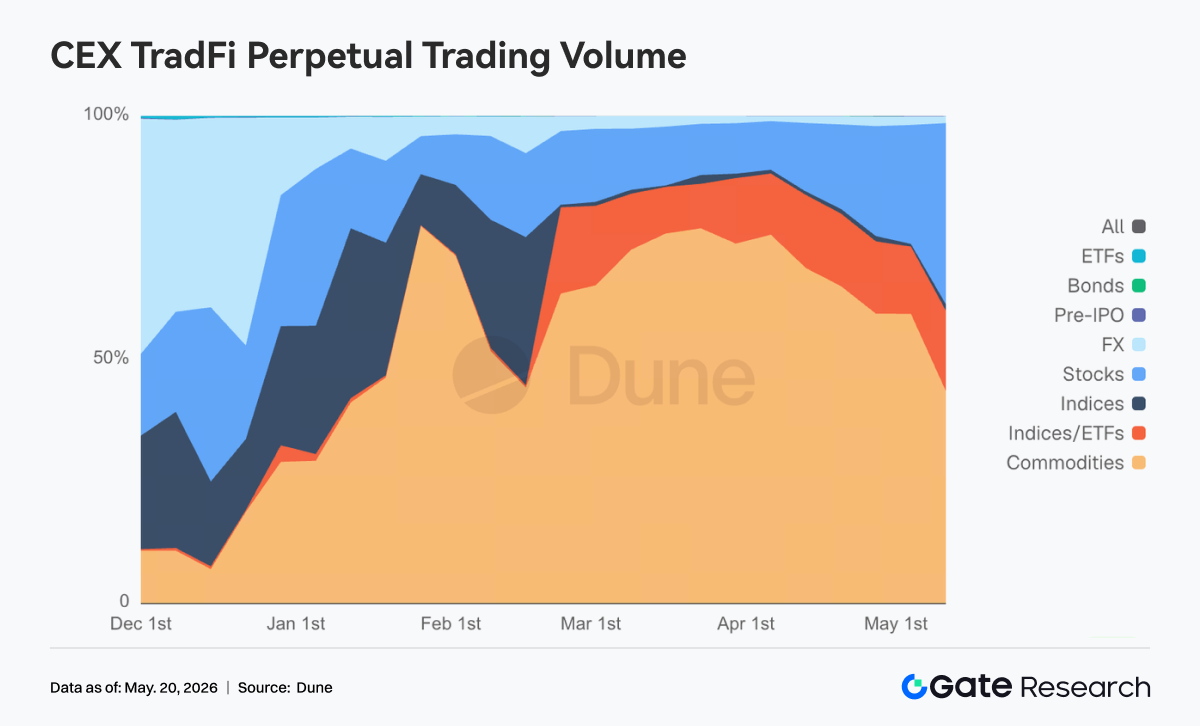

- بورصة مشتقات دائمة تقليدية: خلال الأسبوع الماضي، استمر هيكل تداول أصول الأسواق المالية التقليدية في هذه البورصات في إظهار نمط "السلع مسيطرة، المؤشرات مساندة، الأسهم تتعافى". من حيث حصة التداول، لا تزال السلع تحتل المركز المهيمن، حيث تراوحت الحصة الأسبوعية الإجمالية بين %45 و%65 تقريبًا. على الرغم من أن هذا أقل قليلاً من ذروة مارس-أبريل، إلا أن السلع ظلت المصدر الرئيسي للسيولة لتداول المشتقات التقليدية على السلسلة. بقيت الأصول المرتبطة بالذهب محور التداول، مما يعكس استمرار تفضيل السوق لأصول الملاذ الآمن وموضوعات التداول الكلية في ظل التضخم المتكرر والمخاطر الجيوسياسية المتصاعدة وتقلبات توقعات أسعار الفائدة على الدولار. في الوقت نفسه، ارتفعت حصة الأصول السهمية بشكل ملحوظ الأسبوع الماضي، عائدة من أدنى مستوى سابق دون %10 إلى حوالي %30، مما يشير إلى أنه مع توسع تقلبات الأسهم الأمريكية مرة أخرى، تعافى طلب مستخدمي السلسلة على تداول أسهم التكنولوجيا ومؤشرات الأسهم الأمريكية والأصول المتعلقة بالذكاء الاصطناعي. لا يزال هيكل مستخدمي المشتقات الدائمة التقليدية على السلسلة يتكون أساسًا من متداولي العملات الرقمية الأصليين ذوي التفضيل للتقلبات العالية والرافعة المالية العالية، وليس هجرة كاملة لرأس المال التقليدي الكلي.

-

بورصة مشتقات دائمة مركزية تقليدية: خلال الأسبوع الماضي، ظل إجمالي نشاط التداول في سوق العقود الدائمة للمشتقات التقليدية في البورصات المركزية مرتفعًا، لكنه أظهر هيكليًا خصائص واضحة تتمثل في "هيمنة المعادن الثمينة، الأسهم مساعدة، القطاعات الأخرى أقل نشاطًا". من توزيع حجم التداول اليومي للمشتقات التقليدية، لا تزال أصول المعادن مثل الذهب تحتل المركز المهيمن، حيث ظل حجم التداول في معظم أيام التداول في نطاق 300-700 مليون $، وتجاوز مليار $ خلال فترات التقلبات العالية. ظهرت ذروة مرحلية تجاوزت 1.5 مليار $ في منتصف إلى أواخر مارس. على الرغم من تراجع حجم التداول الإجمالي للأسبوع الماضي عن القمم القصوى السابقة، إلا أنه ظل أعلى بكثير من مستوى أوائل فبراير، مما يظهر قوة الطلب على الملاذ الآمن والتداول الكلي. من حيث الإيقاع، توسع حجم التداول بشكل ملحوظ مرة أخرى في الأسبوع الثاني من مايو، خاصة في ظل ارتفاع مؤشر أسعار المستهلكين الأمريكي عن المتوقع، وتصاعد المخاطر الجيوسياسية في الشرق الأوسط، وتقلبات توقعات أسعار الفائدة على الدولار، مما جعل العقود الدائمة المرتبطة بالذهب الاتجاه الرئيسي لتداول الأموال. كما انتعشت تداولات الأصول السهمية، مما يعكس بشكل أكبر الطلب التداولي قصير الأجل الناتج عن تقلبات مؤشرات الأسهم الأمريكية وأسهم التكنولوجيا. بشكل عام، تحول سوق المشتقات التقليدية المركزية حاليًا تدريجيًا من تداول بيتا للعملات الرقمية البحتة نحو منطق أكثر قيادة بالعوامل الكلية وتخصيص الأصول عبر الأصول.

-

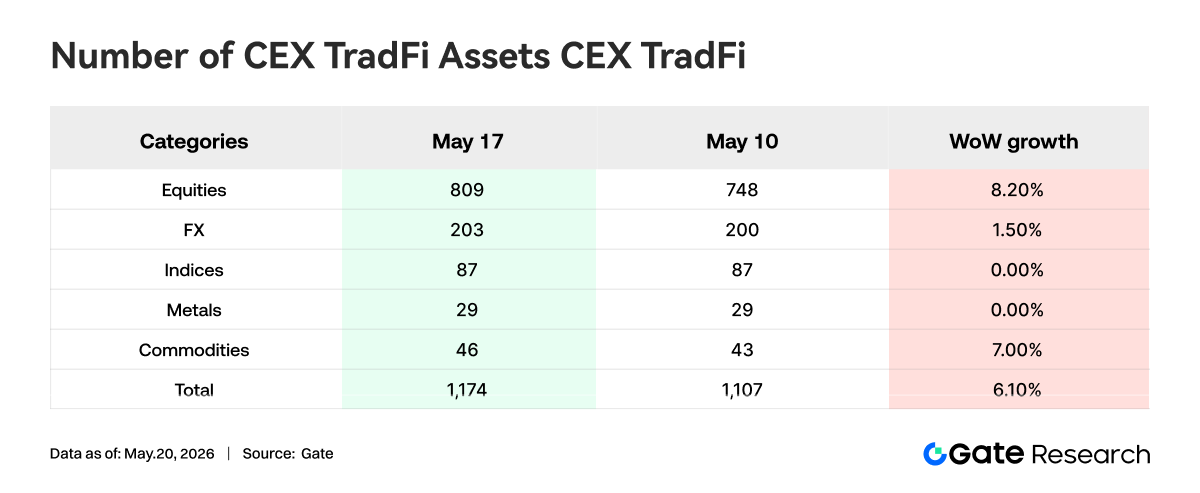

عدد أصول الأسواق المالية التقليدية في البورصات المركزية: في الأسبوع الماضي، توسع عدد فئات هذه الأصول بشكل أكبر. زاد العدد الإجمالي عبر ثلاث بورصات مركزية رئيسية (بعد حساب قطاعي TradFi والعقود مقابل الفروقات فقط واستبعاد العقود الدائمة) من 1,107 إلى 1,174، بزيادة شهرية قدرها %6.10. شهدت الأصول السهمية النمو الأكبر، حيث ارتفعت من 748 إلى 809، بزيادة شهرية قدرها %8.20. من بين البورصات الثلاث، حققت Gate أعلى معدل نمو، مع زيادة أصول TradFi من نوع الأسهم بمقدار 62 شهريًا (بنسبة %16.71). لا يمكن عرض هذا المحتوى حاليًا خارج مستند Lark.

- عمق دفتر طلبات الأسواق المالية التقليدية: اخترنا أصل XAUT (الأعلى حجمًا) لتحليل عمق دفتر طلباته (دلتا). الأسبوع الماضي، أظهرت سيولة دفتر طلبات XAUT خاصية واضحة تمثلت في "تدفق مؤقت لأموال الملاذ الآمن ثم ضعفها". من 6 إلى 12 مايو، بقي سعر XAUT في تذبذب عالٍ بالقرب من 4700 $، مصحوبًا عدة مرات بتدفقات دلتا إيجابية كبيرة داخلة. خاصة حوالي 12 مايو، حدثت زيادة صافية في السيولة تقترب من 2.8 مليون $، مما يظهر أنه في ظل ارتفاع مؤشر أسعار المستهلكين الأمريكي والمخاطر الجيوسياسية، تركزت الأموال على المدى القصير في الأصول المرتبطة بالذهب لتخصيص الملاذ الآمن. لكن بعد 13 مايو، انعكس هيكل السوق بشكل واضح، حيث أظهر دفتر الطلبات قراءات دلتا سلبية كبيرة متتالية، مع تدفق خارج واحد تجاوز 2 مليون $. كما انخفض سعر XAUT إلى ما دون 4650 $ واستمر في الانخفاض إلى نطاق 4520-4550 $، مما يعكس بدء جني أرباح مؤقت من أموال الملاذ الآمن السابقة. يجدر بالذكر أنه من 15 إلى 17 مايو، على الرغم من استمرار ضعف السعر، شهد دفتر الطلبات تراكمات دلتا إيجابية متوسطة الحجم متتالية، مما يشير إلى أن بعض الأموال بدأت محاولة الامتصاص عند مستويات منخفضة، ولم يدخل السوق بعد مرحلة سحب سيولة أحادية الاتجاه. بشكل عام، يبدو أن XAUT حاليًا في مرحلة "إعادة توازن عالية المستوى بعد تبريد مشاعر الملاذ الآمن"، وسيظل اتجاهه قصير الأجل معتمدًا بشكل كبير على التغيرات في المتغيرات الكلية مثل توقعات خفض أسعار الفائدة من الاحتياطي الفيدرالي ومسار سعر الدولار والوضع في مضيق هرمز.

3. رؤى بيانات السلسلة

3.1 تركيز حجم البورصات اللامركزية الرائدة في PancakeSwap مع اشتداد التباين الرأسي للبروتوكولات

ارتدت PancakeSwap بحوالي %12 عن الأسبوع الماضي، حيث أصبحت حركة المرور الداعمة للتداول الفوري على سلسلة BNB هي ساحة المعركة الرئيسية لصدى المؤسسات والأفراد. انخفضت Uniswap بحوالي %7 عن الأسبوع الماضي. نمت Aerodrome على Base بنحو +%3 شهريًا. استمر النشاط على Solana، مع هيكل يميل نحو عدد كبير من المعاملات وحجم تداول متوسط بالدولار. زادت Raydium بحوالي 1.26 مليار عن الأسبوع الماضي، بينما كانت Meteora ثابتة تقريبًا. يظهر العدد الكبير من المعاملات على السلسلة أن تداولات الميم والتوجيه لم تنقرض تمامًا. شهدت بروتوكولات البورصات اللامركزية الرأسية التي تركز على السيولة العميقة ومبادلات العملات المستقرة مثل Fluid وCurve انكماشًا كبيرًا في الحجم هذا الأسبوع.

3.2 العملات المستقرة من نوع الامتثال والمدفوعات تتفوق نسبيًا، وأصناف الدولار الاصطناعي تصبح أكثر تقلبًا

على افتراض هيمنة USDT وUSDC، تفوقت العملات المستقرة من المستوى الثاني مثل PYUSD وRLUSD وEURC وUSDG (الأقرب لخصائص الدفع وامتثال الحفظ والقنوات المصرفية) على عملات الدولار القديمة على السلسلة مثل DAI من حيث نمو المخزون. توسعت USDe بشكل ملحوظ هذا الأسبوع، مما يعكس طلب المراجحة والتخزين على الدولارات ذات العائد والدولار الاصطناعي في سوق متقلب، خاصة في التوزيعات عبر الشبكات. بالإضافة إلى ذلك، بعد تطبيق قانون GENIUS، تسارع الإنفاق الرأسمالي المؤسسي على البنية التحتية للعملات المستقرة بشكل ملحوظ. صرحت مؤسسات مثل Bitwise علنًا أن قانون GENIUS قلل من عدم اليقين التنظيمي لمشاريع العملات المستقرة والترميز، مما يجعل تشريعات هيكل السوق اللاحقة مثل قانون الوضوح متغيرًا للنمو.

3.3 تراجع قطاع رموز التخزين السائلة بأكمله مع انخفاض أعمق للأصول المرتبطة بـ Solana

على جانب الإيثريوم، سجلت بروتوكولات التخزين السائلة مثل Lido وRocket Pool وStakeWise تراجعات في إجمالي القيمة المقفلة تراوحت بين خانة متوسطة وعالية من رقم واحد إلى حوالي %10، مما يعكس تقلص شهادات التخزين في نفس اتجاه الإيثريوم عندما تحركت قيمة بيتا للأسفل. على جانب Solana، انخفضت رموز التخزين السائلة عالية بيتا مثل jupSOL وSanctum بشكل أعمق، حيث أعطت الأموال الأولوية لتقليل التعرض للتخزين عالي التقلب عندما تراجعت شهية المخاطرة. بشكل عام، تظل رموز التخزين السائلة أدوات بطيئة التغير لتخصيص الإيثريوم/سولانا طويل الأجل، لكن الأسبوع الماضي لم يكن تخفيضًا كامل القطاع للرافعة المالية؛ فقادة الإيثريوم المدعومون بالحجم والسيولة استطاعوا التفوق قليلاً على رموز التخزين السائلة صغيرة القيمة السوقية من حيث حجم الانسحاب.

3.4 استمرار تقلص إقراض الشبكة الرئيسية لـ Aave، وPlasma/MegaETH تستوعبان الهجرة الهيكلية

لا يزال سوق الإيثريوم الرئيسي هو النواة المطلقة، لكنه تقلص للأسبوع الثاني على التوالي، مما يشير إلى أنه بعد حادث المخاطرة المتعلق بـ rsETH في أبريل، ظلت المؤسسات والحيتان متحفظة في سوق الضمانات على الشبكة الرئيسية. في الوقت نفسه، ضعفت أيضًا شبكات L2 الرئيسية الأقدم مثل Arbitrum وInk. كانت النقاط المضيئة النسبية هي Plasma وMegaETH، حيث استمرت الأموال في الهجرة نحو حوافز السلسلة الجديدة وسيناريوهات الضمانات ذات الحلقة المغلقة. يتماشى هذا مع الاتجاه الأخير لفريق المخاطرة في Aave لرفع الحدود القصوى للأصول الجديدة، حيث يتحول محرك النمو من توسع الرافعة المالية على الشبكة الرئيسية إلى العملات المستقرة ذات السمات التنظيمية الأكثر وضوحًا والحلقات المغلقة للسلسلة الجديدة.

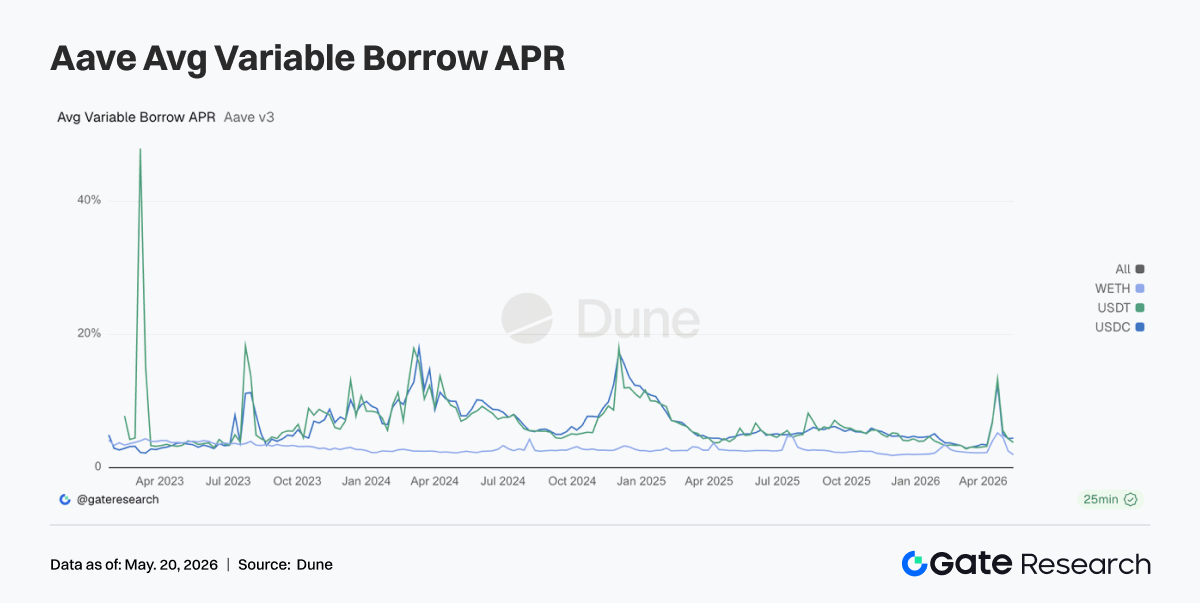

3.5 عودة معدلات الاقتراض الأساسية لـ Aave إلى وضعها الطبيعي مع تراجع ملحوظ لرافعة WETH المالية

عادت تكاليف الاقتراض بالعملات المستقرة إلى النطاق المتوسط من رقم واحد، مما يعكس تخفيف ضيق السيولة واختفاء موجات التصفية. شهد WETH أكبر انخفاض، مما يشير إلى أن التراجع السريع في الطلب على رافعة الإيثريوم المالية وانخفاض مخزون الإقراض على الشبكة الرئيسية أكدا بعضهما البعض. تحول سلوك السوق من التزاحم على السيولة والحفاظ على المراكز إلى اختيار اقتراض العملات المستقرة بشكل انتقائي. على جانب العملات المستقرة، لا يزال هناك دعم من المراجحة المنظمة والطلب على الدولار عبر الحدود وتعدين الحوافز للسلسلة الجديدة. على جانب الإيثريوم، هناك تخفيض نشط للرافعة المالية. وهذا يفسر لماذا تكون طبقة البروتوكول أكثر استعدادًا لرفع الحدود القصوى للعملات المستقرة المتوافقة ودولارات السلسلة الجديدة، بدلاً من مجرد تحفيز إقراض WETH الحلقي.

3.6 إصدار العملات المستقرة هو نقطة الارتكاز، وHyperliquid توسع تداول عقود الأحداث

تساهم Tether وCircle بأكبر قدر من التدفق النقدي المستقر، بما يتماشى مع النمط السائد لعملات الدولار الحالية. تعزز Circle التكامل الرأسي للمُصدر وسلسلة التسوية ومدفوعات الوكيل من خلال تمويل Arc وAgent Stack. انخفضت إيرادات Hyperliquid قليلاً على أساس شهري، لكن قيمتها المطلقة ظلت في الطبقة الأولى من المشتقات على السلسلة، مع استمرارها في توسيع خطوط منتجاتها مثل أسواق نتائج البيتكوين. لا يزال السوق يدفع مقابل سردية الحزمة المالية المتكاملة المكونة من العقود الدائمة وأسواق التنبؤ/النتائج والمُدقِّقين/الاحتياطيات. انخفضت إيرادات Aave بشكل ملحوظ هذا الأسبوع مقارنة بالأسبوع الماضي، بالتزامن مع تقلص مخزون الإقراض وتطبيع أسعار الفائدة، مما يعني انخفاض علاوات المخاطرة ولكن أيضًا انخفاض عدد المقترضين النشطين.

4. تتبع المشتقات

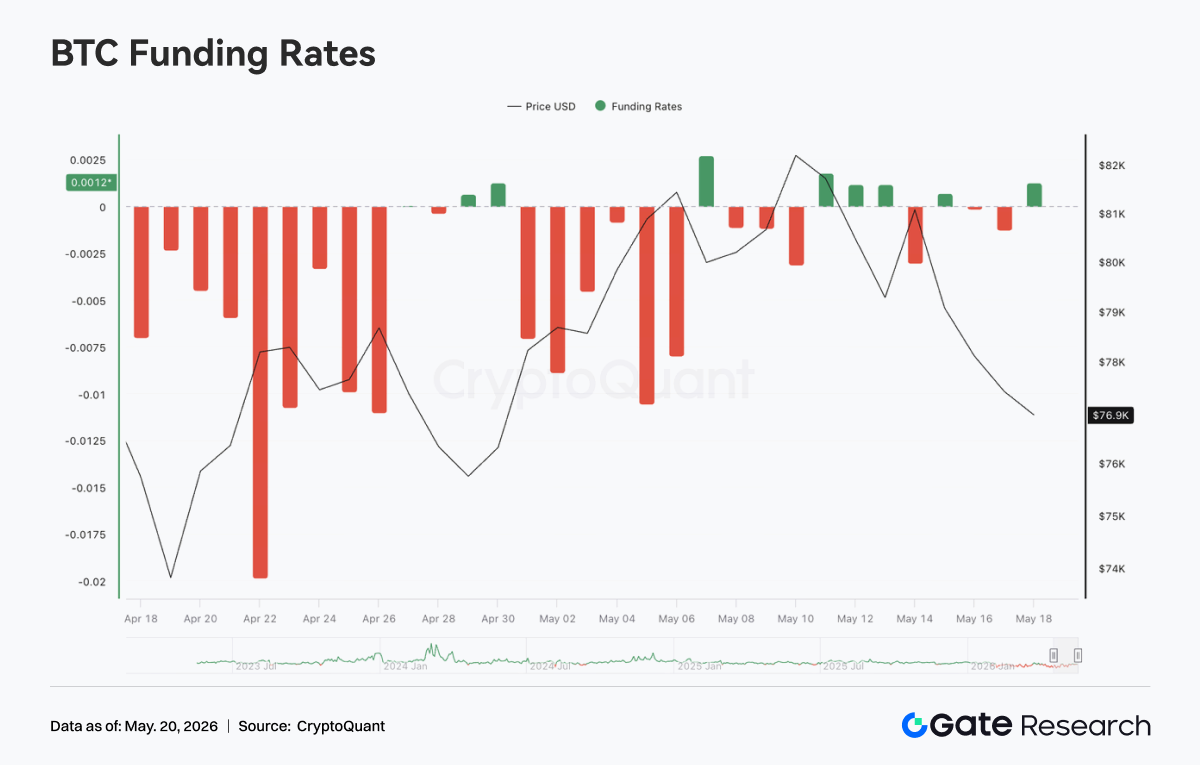

4.1 تحول معدلات تمويل البيتكوين من الإيجابية إلى السلبية، وانخفاض الفائدة المفتوحة يظهر ضغطًا متزايدًا لتصفية الرافعة المالية

من 11 إلى 17 مايو 2026، أظهرت أسعار البيتكوين اتجاهًا عامًا للارتفاع ثم الانخفاض. في بداية الأسبوع، بقيت الأسعار بالقرب من 81 ألفًا، وكانت معدلات التمويل في نطاق إيجابي طفيف متكرر من 11 إلى 13 مايو، مما يظهر استمرار المشاعر الصاعدة على المدى القصير. لكن الأسعار فشلت في مواصلة الاختراق، وضعفت بسرعة بعد 14 مايو، وعادت إلى حوالي 77 ألفًا في 17 مايو، حيث تحول السوق من التذبذب العالي إلى تصحيح هبوطي. من حيث الفائدة المفتوحة، كان الاتجاه العام هذا الأسبوع هابطًا. حوالي 11 مايو، بقيت الفائدة المفتوحة بالقرب من 26.8 مليار، وارتدت لفترة وجيزة فوق 27 مليار في 14 مايو، لكنها انخفضت بسرعة بعد ذلك وعادت إلى حوالي 25.5 مليار خلال عطلة نهاية الأسبوع. يشير مزيج انخفاض السعر والفائدة المفتوحة إلى أن هذه الجولة من الانخفاض كانت مصحوبة أكثر بتصفية مراكز الرافعة المالية، بدلاً من مجرد بناء واسع النطاق لمراكز بيع جديدة.

تغير هيكل معدل التمويل أيضًا بشكل ملحوظ. كانت المعدلات إيجابية في بداية الأسبوع، مما يعكس وجود مشاعر ملاحقة؛ ولكن مع ضعف السعر، تحولت المعدلات إلى السلبية من 14 إلى 17 مايو، مما يشير إلى تحول سريع للمشاعر قصيرة الأجل نحو الدفاع، مع ارتفاع طلب البيع أو التحوط مرة أخرى. بشكل عام، تحول سوق مشتقات البيتكوين هذا الأسبوع تدريجيًا من هيكل التضييق القصير عالي المستوى السابق إلى حالة تخفيض الرافعة المالية المتمثلة في "تراجع السعر + انكماش الفائدة المفتوحة + تحول معدلات التمويل إلى السلبية". إذا استمرت الفائدة المفتوحة في الانخفاض لاحقًا، فسيظهر ذلك أن السوق لا يزال يقوم بالتصفية؛ إذا استقرت الأسعار بينما ارتفعت الفائدة المفتوحة مرة أخرى، فيجب الانتباه إلى تشكيل جولة جديدة من المراكز الاتجاهية.

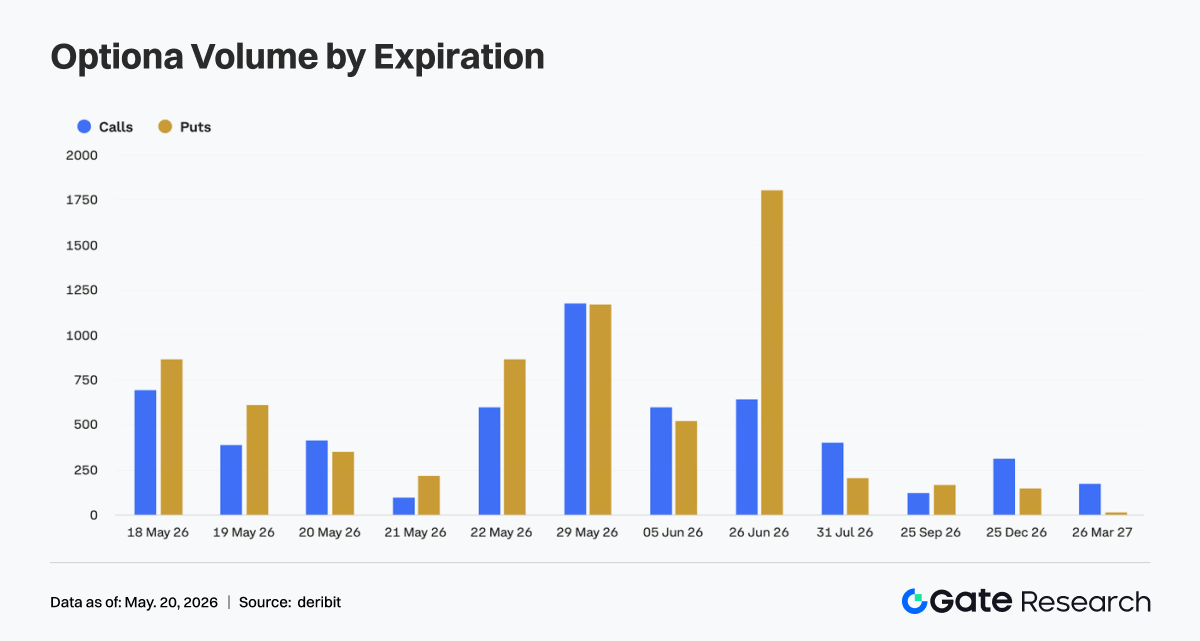

4.2 تداول عقود الشراء والبيع متوازن نسبيًا، وتوزيع الآجال يظهر طلب حماية شهري قوي

من هيكل عقود الشراء والبيع، كان تداول العقود المنتهية في 29 مايو متوازنًا نسبيًا بين النوعين، مما يشير إلى تباين كبير في السوق حول الاتجاه في نهاية الشهر. بينما في العقود المنتهية في 26 يونيو، كان تداول عقود البيع أعلى بكثير من عقود الشراء، مما يظهر تعزيزًا واضحًا لطلب الحماية متوسط الأجل. من بين آجال الاستحقاق القريبة، أظهرت تواريخ 18 و19 و22 مايو أيضًا خاصية كون عقود البيع أعلى قليلاً من عقود الشراء، مما يعكس أنه بعد تراجع السعر، كان السوق قصير الأجل أكثر ميلاً لزيادة الحماية من الانخفاض أو تحوط التعرض.

على الرغم من نقص بيانات حجم التداول الأسبوعي الإجمالي، يظهر هيكل آجال الخيارات الحالي أن السوق لا يلاحق الصعود بشكل أحادي الجانب، بل يركز بشكل أكبر على إدارة المخاطر بعد الانسحاب من المستوى العالي. تظل العقود الشهرية أداة التداول الرئيسية، وتركيز تداول عقود البيع في عقود أواخر يونيو يعني ارتفاع تسعير المستثمرين للتقلبات متوسطة الأجل ومخاطر الهبوط.

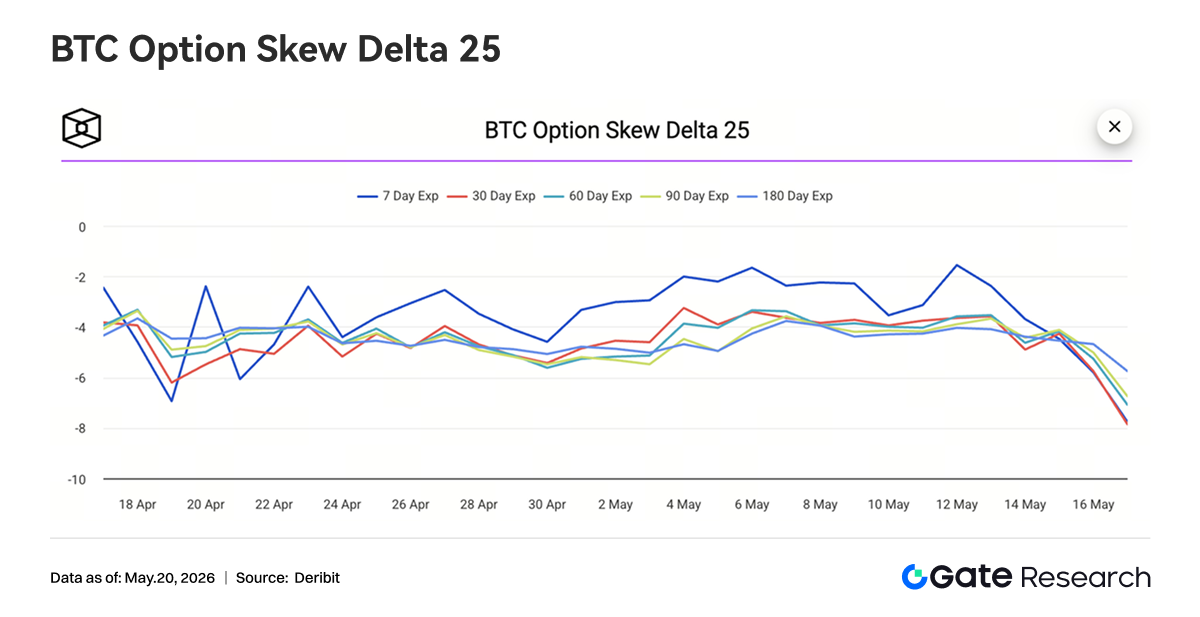

4.3 انخفاض سريع لانحراف 25 يومًا، وارتفاع واضح في طلب الحماية

من 11 إلى 17 مايو، ظل انحراف 25 يومًا للبيتكوين عبر جميع الآجال سلبياً بشكل عام وانخفض بشكل ملحوظ في النصف الثاني من الأسبوع. في بداية الأسبوع، تم إصلاح الانحراف لمدة 7 أيام مرة أخرى إلى حوالي -1.5، وخففت أقساط الحماية قصيرة الأجل إلى حد ما، مما يشير إلى أن السوق لا يزال يحتفظ ببعض شهية المخاطرة خلال مرحلة السعر المرتفع. لكن مع تراجع أسعار البيتكوين من حوالي 82 ألفًا، ضعف الانحراف عبر جميع الآجال بسرعة. من 16 إلى 17 مايو، انخفض الانحراف لكل من 7 أيام و30 يومًا بشكل حاد، حيث اقترب قصير الأجل من -8 وعاد 30 يومًا إلى نطاق سلبي عميق. انخفض الانحراف لمدة 60 و90 و180 يومًا في وقت واحد، مما يشير إلى أن جولة طلب الحماية هذه لم تتركز في المدى القصير فحسب، بل امتدت إلى آجال متوسطة وطويلة. يعكس الضعف المتزامن للانحراف عبر آجال مختلفة زيادة واضحة في مخاوف السوق بشأن التقلبات الهبوطية اللاحقة.

بشكل عام، تحول هيكل الانحراف من قيم سلبية طفيفة سابقة إلى قيم سلبية عميقة، مما يشير إلى أن سوق الخيارات يعيد تسعير مخاطر الهبوط. إذا لم يتمكن البيتكوين من استعادة مستوى 80 ألفًا بسرعة لاحقًا، فقد يستمر الشراء الوقائي في دعم أقساط عقود البيع؛ ولكن إذا استقرت الأسعار وارتفعت، فقد يتم إصلاح الانحراف قصير الأجل أولاً.

4.4 ارتفاع مؤشر تقلبات البيتكوين وسط التقلبات، وتراجع السعر يدفع توقعات التقلب للأعلى

الأسبوع الماضي، أظهر مؤشر تقلبات البيتكوين بشكل عام نمطًا للارتفاع وسط التقلبات. في بداية الأسبوع، بقي المؤشر بالقرب من 38، ثم شهد أول ارتفاع له من 13 إلى 14 مايو، مما يعكس بدء تعافي تسعير السوق لتقلبات الأسعار. حوالي 16 مايو، ومع تسارع انسحاب البيتكوين من المستوى العالي، قفز المؤشر مرة واحدة فوق 41، مما يظهر أن توقعات التقلب ارتفعت بشكل ملحوظ أثناء الانخفاض.

من حيث الإيقاع، أكد ارتفاع مؤشر التقلبات هذا الأسبوع تراجع السعر وانخفاض الانحراف. انخفض السعر من حوالي 82 ألفًا إلى حوالي 77 ألفًا، وتحولت معدلات التمويل إلى السلبية، وانخفضت الفائدة المفتوحة، بينما أظهر جانب الخيارات طلب حماية متزايد وتقلبًا أعلى. مقارنة بهيكل الأسبوع السابق المتمثل في "تقلب السعر عند المستوى العالي + ضغط التقلبات"، دخل السوق هذا الأسبوع مرحلة أكثر نموذجية لإعادة تسعير المخاطر.

بشكل عام، الخصائص الأساسية لسوق مشتقات البيتكوين الحالي هي: تصفية مراكز الرافعة المالية، وضعف معدلات التمويل، وانحراف سلبي عميق، وارتفاع مركز مؤشر التقلبات. على المدى القصير، إذا استمر السعر في الانخفاض دون مستويات الدعم الرئيسية، فلا يزال للتقلبات مجال لمزيد من التوسع. إذا استقر السعر في نطاق 77-80 ألفًا، فقد يدخل التقلب في تذبذب عالٍ أثناء انتظار الإشارة الاتجاهية التالية.

5. النظرة المستقبلية

6. تحديثات Gate المؤسسية

نمو الأعمال

- ارتفعت حصة السوق الفورية المؤسسية لبوابة Gate عكس الاتجاه العام بزيادة %10 على أساس شهري.

- استمر تحسين هيكل العملاء، مع دخول العديد من مؤسسات التداول الكمي وإدارة الأصول العالمية مرحلة التكامل والاختبار.

التوسع المستمر في أعمال الإقراض

- زاد حجم الإقراض بالهامش المتقاطع بنسبة %10 على أساس أسبوعي.

- سيتم إطلاق خطة الإقراض الجديدة بـ 0 فائدة قريبًا، مما يخفض الحواجز ويحسن تجربة الإقراض.

الترقيات المستمرة للبنية التحتية التقنية

- من المتوقع أن يتجه بدء تشغيل Spot SBE نحو الإطلاق في يونيو.

- التحسين المستمر لدفع العقود، وزمن انتقال بيانات السوق، واستقرار التداول.

- استمر ترقية وصول CrossEx متعدد البورصات وقدرات API المؤسسية.

تطوير العلامة التجارية والنظام البيئي

- يتقدم حدث الدائرة المؤسسية في أمستردام في 2 يونيو بشكل مستمر، مع قيام شركاء متعددين بتعزيز التعرض المشترك للعلامة التجارية.

المصادر:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

أبحاث Gate هي منصة شاملة لأبحاث البلوكشين والعملات الرقمية تقدم محتوى عميقًا للقراء، بما في ذلك التحليل الفني ورؤى السوق والأبحاث الصناعية والتنبؤ بالاتجاهات وتحليل سياسات الاقتصاد الكلي.

إخلاء مسؤولية

ينطوي الاستثمار في أسواق العملات الرقمية على مخاطر عالية. يُنصح المستخدمون بإجراء أبحاثهم الخاصة وفهم طبيعة الأصول والمنتجات بشكل كامل قبل اتخاذ أي قرارات استثمارية. Gate غير مسؤولة عن أي خسائر أو أضرار تنشأ عن هذه القرارات.