خلاصة:

يستعرض هذا التقرير تحليلاً معمقاً لتطور ديناميات السيولة في سوق صناديق ETF للعملات الرقمية، وتأثيرها على تقلبات الأصول الأساسية، وآليات وتطبيقات صناديق ETF ذات الرافعة المالية. كما يقدم مقارنة مفصلة بين صناديق ETF ذات الرافعة المالية في سوق العملات الرقمية ونظيراتها في الأسواق المالية التقليدية. بناءً على بيانات التداول اللحظية من منصة Gate، يضع التقرير مجموعة من الاستراتيجيات العملية الموجهة للتنفيذ، ويركز على نهج "الدخول من الجانب الأيمن"، حيث تعتمد الاستراتيجية على إشارات اختراق الزخم المدفوعة بالحجم لتحقيق عوائد فائضة. عبر بناء المراكز بشكل مرحلي، وتوسيعها بناءً على الزخم، وإطار خروج صارم، تحقق الاستراتيجية توازناً ديناميكياً بين المخاطر والعائد مع تخفيف فعال لتأثير تآكل التقلبات.

1. المقدمة: مع صعود صناديق ETF للعملات الرقمية، من هو المشتري الفعلي برأس مال حقيقي؟

كان السوق المبكر للعملات الرقمية عبارة عن تداولات خاصة مجزأة اعتمدت بشكل كبير على المعاملات خارج المنصة (OTC). كانت السيولة متفرقة، والفوارق السعرية بين الطلب والعرض واسعة، وحتى الأوامر متوسطة الحجم كانت قادرة على إحداث تقلبات كبيرة. مع تركيز الأسواق المشتقة، خاصة مع إدخال آليات البيع على المكشوف واعتماد استراتيجيات موازنة الأساس، أصبح اكتشاف الأسعار في العملات الرقمية أكثر كفاءة، وضاقت الفوارق بشكل ملحوظ. بشكل خاص، أدت العقود الدائمة في المنصات المركزية إلى توسع سريع في حجم التداول.

لكن ما جعل العملات الرقمية تدخل التيار الرئيسي فعلياً هو إطلاق صناديق ETF الفورية للعملات الرقمية. قدمت صناديق ETF لاعباً رئيسياً وهو "المشارك المعتمد" (AP)، الذي يعمل كمنظم للسوق ويقوم بمراجحة الفروقات السعرية: عندما يتداول ETF بعلاوة على صافي قيمة الأصول (NAV)، يقوم بإنشاء وحدات وبيعها في السوق لتقليص العلاوة، والعكس صحيح. لا يقتصر هذا النظام على تقليل العلاوات والخصومات، بل يضخ أيضاً سيولة مؤسسية عالية الجودة بشكل مستمر في السوق.

كمثال، تجاوز صندوق BlackRock’s IBIT حاجز $10 مليار في الأصول المُدارة خلال 47 يوم تداول فقط من الإطلاق. للمقارنة، استغرق صندوق الذهب GLD، الذي كان الأسرع سابقاً، قرابة ثلاث سنوات للوصول إلى نفس الإنجاز. وخلال طفرة استراتيجية الخزينة (DAT) في 2025، استوعبت صناديق ETF الفورية الجديدة وتخصيصات الخزينة الرقمية أكثر من %12 من المعروض السوقي المتداول. هذه النسبة تشير إلى أن حيازة المؤسسات تطورت من مشاركة هامشية إلى قوة حاسمة تؤثر في العرض والطلب بالسوق.

مع تحول المشاركين الرئيسيين من المتداولين عاليي التردد والمستخدمين الأصليين للعملات الرقمية إلى المؤسسات، تغير إيقاع السوق بشكل خفي. تطرح النظرية المالية التقليدية فرضيتين متنافستين حول تأثير صناديق ETF: الأولى تشير إلى أن "آلية انتقال المراجحة" تخفف من تقلبات الأصول الأساسية، والثانية تحذر من أن توسع حجم صناديق ETF قد يضخم حركة السوق الجماعية وسلوك القطيع عبر "تأثير الملكية المشتركة".

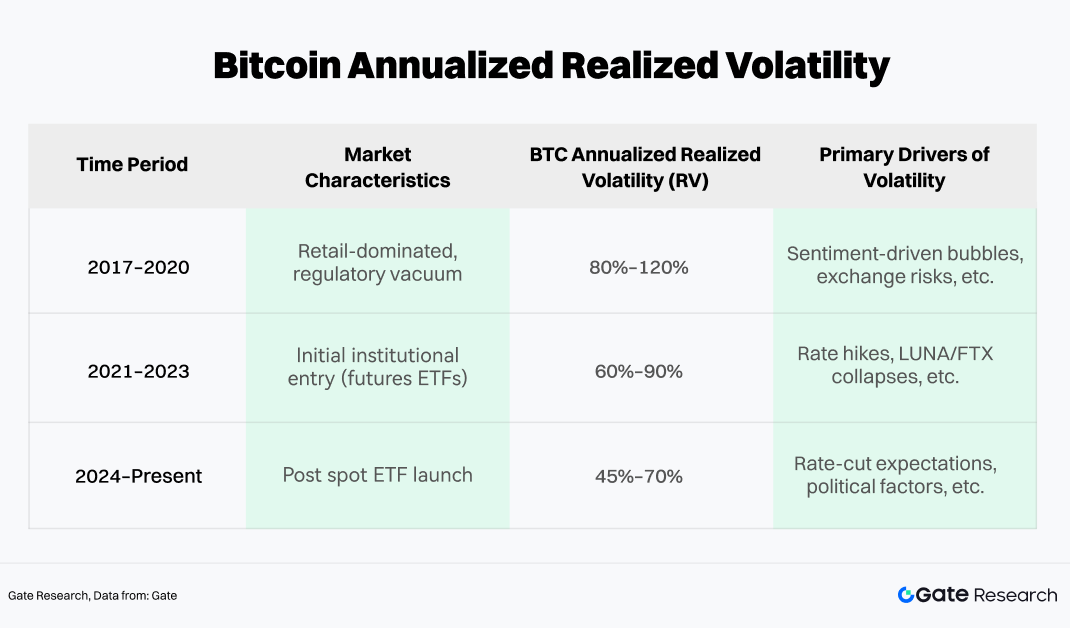

لكن الأدلة التجريبية من سوق العملات الرقمية تظهر ديناميكية أكثر تعقيداً من أي فرضية بمفردها. كمثال، يمكن تقسيم تاريخ تقلبات Bitcoin إلى ثلاث مراحل وتقييمها باستخدام التقلب المحقق (RV) كمقياس موضوعي.

توضح البيانات أنه منذ 2024، انخفض مركز التقلب السنوي المحقق لـ Bitcoin. رغم أن مستواه المطلق لا يزال مرتفعاً مقارنة بالأسهم، إلا أن طفرات التقلب تم كبحها بشكل ملحوظ. يكمن النظام الأساسي في وجود رأس مال المراجحة الخاص بصناديق ETF بشكل مستمر، مما يسرّع العودة للمتوسط خلال الانحرافات السعرية الشديدة، بينما توفر التدفقات المؤسسية الدورية دعماً هيكلياً للأسعار.

في الوقت ذاته، أظهرت صناديق ETF الفورية لـ Bitcoin تأثيراً واضحاً في تخفيف الحركات السوقية المتطرفة. وخلال دورة 2022 حتى أوائل 2026، ظل الحد الأقصى للانسحاب من أعلى إلى أدنى مستوى لـ Bitcoin أقل من %50، في تناقض صارخ مع انخفاضات %70–%80 في الدورات السابقة. يشير هذا الانضغاط في التقلب إلى أن صناديق ETF ترسخ فعلياً رأس مال طويل الأجل غير حساس للسعر في السوق. وعندما تتدهور معنويات التجزئة وتزداد عمليات البيع، تعمل الحيازات المؤسسية لصناديق ETF كـ "دعم سيولة"، تمتص ضغط البيع وتثبت السوق.

2. آليات وخصائص صناديق ETF ذات الرافعة المالية في سوق العملات الرقمية

مع تحول رأس مال المراجحة والتخصيصات المؤسسية إلى القوى المسيطرة في السوق، أصبح التقلب الإجمالي أكثر اعتدالاً. ومن المثير أن هذا الاستقرار نفسه مهد الطريق لهياكل مالية أكثر تعقيداً—خاصة مع ارتفاع شهية المخاطر، حيث يسعى المستثمرون لتحقيق عوائد أكثر تقعرًا، مما يجعل التعرض الفوري وحده غير كافٍ. نتيجة لذلك، دخلت صناديق ETF ذات الرافعة المالية—المصممة لتضخيم العوائد والتقلبات—مجال اهتمام مستثمري العملات الرقمية بشكل متزايد.

منذ الموافقة على أول صندوق ETF ذو رافعة مالية لـ Bitcoin في 2023، تسارع القطاع بشكل كبير. عموماً، تنقسم المنتجات ذات الرافعة المالية في السوق اليوم إلى فئتين رئيسيتين:

ضمن صناديق ETF المتوافقة، يتصدر BITX (صندوق Bitcoin ذو رافعة مالية 2x صادر عن Volatility Shares) الأصول المُدارة بقيمة تقارب $969 مليون، رغم أنه يحمل نسبة تكاليف مرتفعة تبلغ %2.38. أما BITU من ProShares (أيضاً صندوق Bitcoin برافعة 2x) فيحمل رسوم أقل عند %0.98، مع أصول مُدارة تقريباً $422 مليون.

من اللافت أيضاً أن الرموز ذات الرافعة المالية الصادرة عن منصات مركزية اكتسبت زخماً في السنوات الأخيرة وجذبت انتباه السوق بشكل متزايد. بالمقارنة مع صناديق ETF التقليدية، توفر هذه الرموز مزايا هيكلية مثل عدم وجود متطلبات هامش، وعدم وجود خطر التصفية، وإمكانية التداول الفوري المباشر. بالإضافة إلى ذلك، تتوافق بشكل أفضل مع احتياجات المستخدمين الأصليين للعملات الرقمية من حيث ساعات التداول، سرعة الإدراج، ومرونة الاستراتيجيات، مما يجعلها جسراً مهماً بين التداول عالي التردد وتطبيقات التحوّط.

2.1 الفروق الجوهرية بين صناديق ETF ذات الرافعة المالية للعملات الرقمية ونظيراتها التقليدية

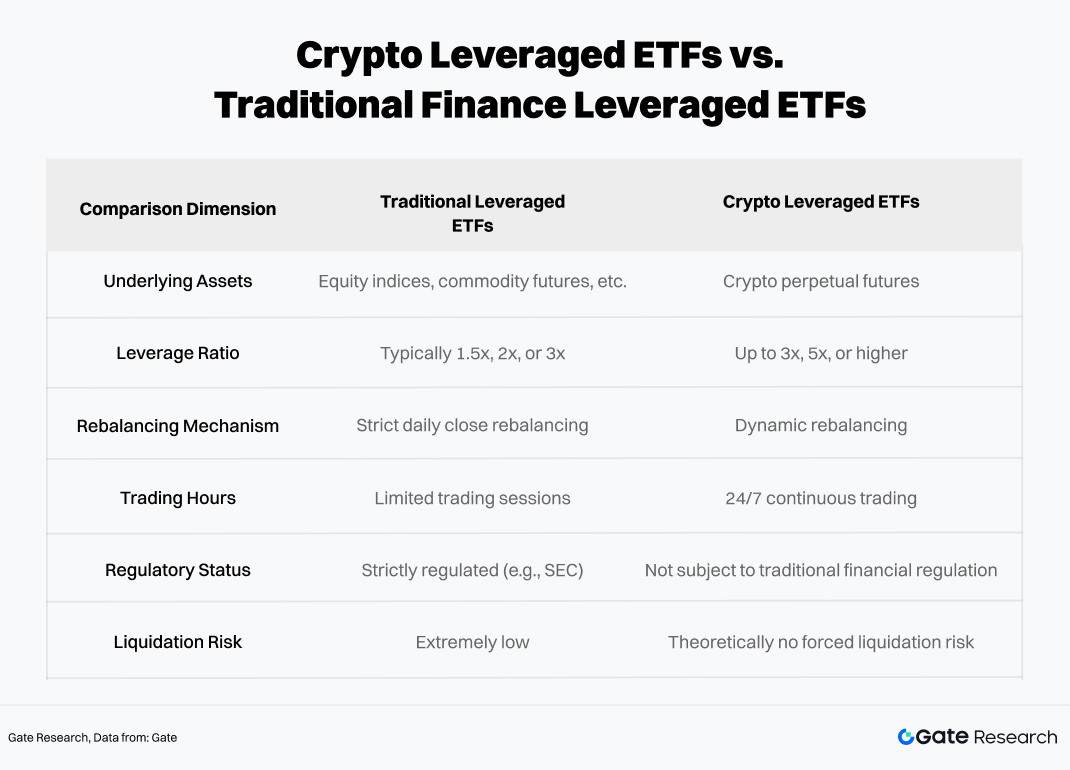

رغم تشابه الأطر التشغيلية، إلا أن الطبيعة الفريدة للأصول الرقمية تؤدي إلى اختلافات جوهرية في المخاطر مقارنة بصناديق ETF ذات الرافعة المالية التقليدية.

تعتمد كلا البنيتين على إعادة التوازن والتعرض للمشتقات لتحقيق الرافعة المالية، لكن الطبيعة المستمرة (24/7)، التقلب الأعلى، وضعف البيئة التنظيمية في أسواق العملات الرقمية تولد مخاطر غير خطية أقوى وتأثيرات ذيلية مضخمة. كما أن صناديق ETF ذات الرافعة المالية للعملات الرقمية أكثر عرضة لتآكل صافي قيمة الأصول بسبب تآكل التقلب، خاصة في بيئات الاتجاه المستمر أو التقلب العالي—وقد تصل حتى إلى الصفر تقريباً في السيناريوهات المتطرفة.

2.2 آلية إعادة التوازن اليومية و"تآكل التقلب"

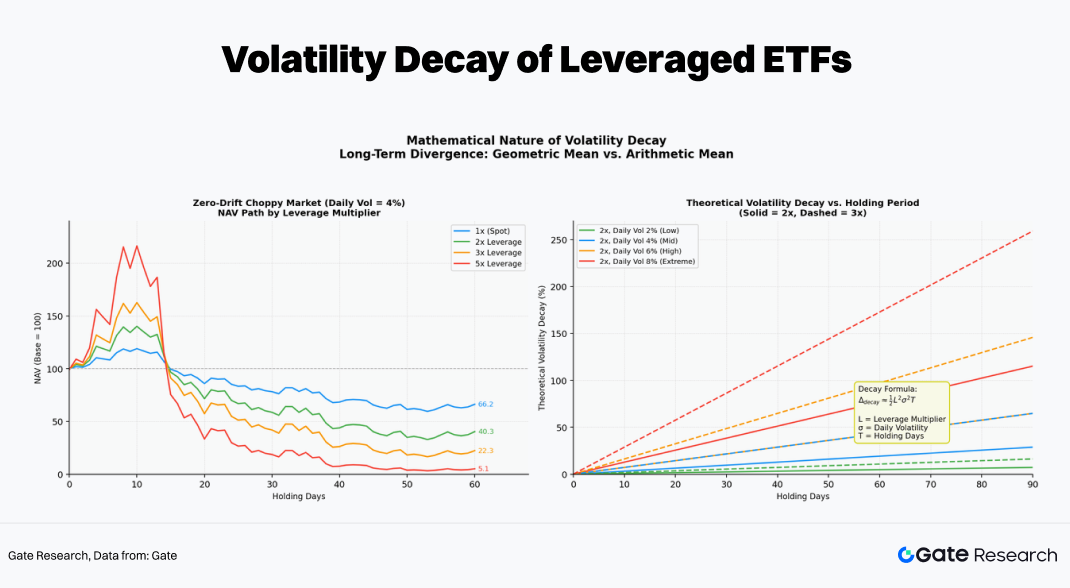

الميزة الفارقة لصناديق ETF ذات الرافعة المالية هي "إعادة التعيين اليومية"، التي تميزها عن الرافعة التقليدية. للحفاظ على مضاعف التعرض الدقيق في بداية كل يوم تداول، يجب على الصناديق إعادة توازن مراكزها يومياً.

هناك اعتقاد خاطئ شائع بين المستثمرين بأن "إذا ارتفع الأصل الأساسي %10، سيرتفع صندوق ETF ذو الرافعة 2x بنسبة %20". هذا صحيح ليوم واحد فقط، لكن عبر عدة أيام تصبح العلاقة غير خطية بسبب تأثيرات إعادة التوازن اليومية المركبة.

تحديداً، إذا ارتفع Bitcoin في اليوم T، ترتفع NAV صندوق ETF ذو الرافعة 2x، مما يقلل الرافعة الفعلية عن 2x. لاستعادة التعرض المستهدف، يجب على الصندوق "الشراء عند القوة" قبل يوم التداول التالي (T+1)، بزيادة مراكز المبادلة أو العقود الآجلة. أما إذا انخفضت الأسعار، يجب على الصندوق "البيع عند الضعف" بتقليص التعرض. هذه العملية الآلية "اشترِ عند الارتفاع وبع عند الانخفاض" هي المصدر الأساسي لتآكل NAV في الأسواق المتذبذبة.

مثال، إذا ارتفع الأصل الأساسي %10 في اليوم الأول وانخفض %9.09 في اليوم الثاني (ليعود لنقطة البداية):

-

الأصل الأساسي: $$100 × 1.10 × 0.9091 = 100$$ (عائد %0)

-

صندوق ETF 2x: $$100 × 1.20 × 0.8182 = 98.1$$ (عائد %-1.82)

-

صندوق ETF 3x: $$100 × 1.30 × 0.7273 = 94.5$$ (عائد %-5.45)

في بيئة تقلب مرتفع بدون انحراف (حيث تعود الأسعار لنقطة البداية)، كلما زادت الرافعة المالية، زاد التآكل طويل الأجل بشكل أسي. فعلى سبيل المثال، بعد 60 يوماً، قد يحتفظ منتج برافعة 5x نظرياً فقط بـ %5.1 من قيمته الأصلية.

2.3 الظروف السوقية المناسبة لصناديق ETF ذات الرافعة المالية للعملات الرقمية

لتحديد البيئات السوقية الأنسب لصناديق ETF ذات الرافعة المالية للعملات الرقمية، نستخدم محاكاة Monte Carlo متدحرجة لـ60 يوماً لالتقاط الفروقات في الأداء عبر مستويات الرافعة المختلفة في ظروف سوقية متنوعة.

في المحاكاة، نستخدم العائد والتقلب التاريخي للأصل الأساسي (ETH في هذه الحالة) كمدخلات. من خلال أخذ عينات عشوائية وتوليد عدد كبير من المسارات السعرية، نحسب التغيرات المركبة اليومية في NAV لصناديق ETF ذات الرافعة (±1x، ±2x، ±3x، ±5x) على كل مسار، مع تضمين تأثيرات تآكل التقلب. ينتج عن ذلك توزيعات عائد تحت هياكل سوقية مختلفة، ما يسمح بمقارنة أداء طويل الأجل عبر مستويات الرافعة في نفس البيئة.

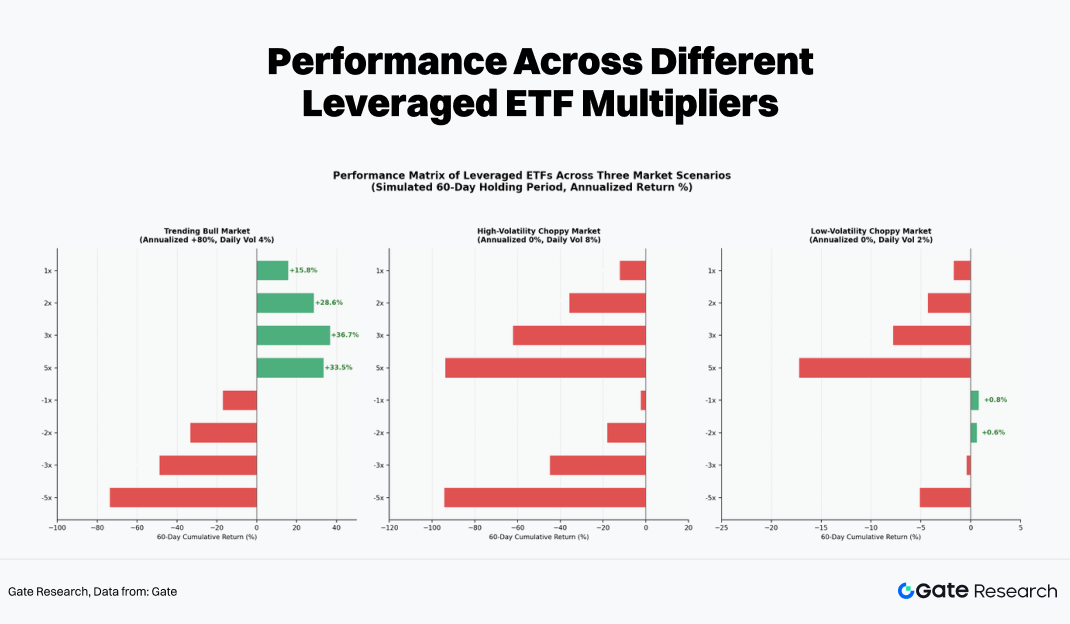

عملياً، تظهر مستويات الرافعة نتائج مختلفة بشكل ملحوظ عبر ثلاثة أنظمة سوقية نموذجية:

-

سوق اتجاهي (اتجاه واحد): هو البيئة الوحيدة التي يمكن فيها لصناديق ETF ذات الرافعة تحقيق عوائد فائضة إيجابية. بسبب "الشراء عند القوة" يومياً، تزداد القاعدة بشكل مستمر، مما يخلق تأثيراً مركباً. في هذه الظروف، يمكن أن تتجاوز عوائد صناديق ETF 3x أو 5x بشكل كبير العوائد من المراكز المرفوعة يدوياً (التي تفتقر للتأثير المركب).

-

سوق نطاقي عالي التقلب: هو فعلياً "مطحنة" لصناديق ETF ذات الرافعة. حتى لو بقي سعر الأصل الأساسي دون تغيير بعد 60 يوماً، قد تنخفض صناديق ETF 5x الطويلة والقصيرة بأكثر من %90. تآكل التقلب يقضي على رأس المال بالكامل، وكلما طال فترة الاحتفاظ، زادت الخسارة.

-

سوق نطاقي منخفض التقلب: تحدث خسائر لكن بشكل أقل حدة. في بعض الحالات، قد تحقق منتجات -1x أو -2x عوائد إيجابية صغيرة بسبب اتجاهات طفيفة أو مزايا معدل التمويل، ما يجعلها مناسبة للتحوّط قصير الأجل مدفوع بالأحداث.

لذا، البيئة الأكثر ملاءمة لصناديق ETF ذات الرافعة المالية للعملات الرقمية هي الاتجاه القوي أحادي الجانب. لتجنب تآكل NAV المستمر في الأسواق المتذبذبة، يُفضل استخدام صناديق ETF ذات الرافعة المالية للتخصيص التكتيكي قصير الأجل وليس كحيازة أساسية طويلة الأمد.

فكم يجب أن تستمر فترة الاحتفاظ بصناديق ETF ذات الرافعة المالية؟ يتضح الجواب عند فحص الأداء عبر مستويات التقلب ونسب الرافعة المختلفة:

-

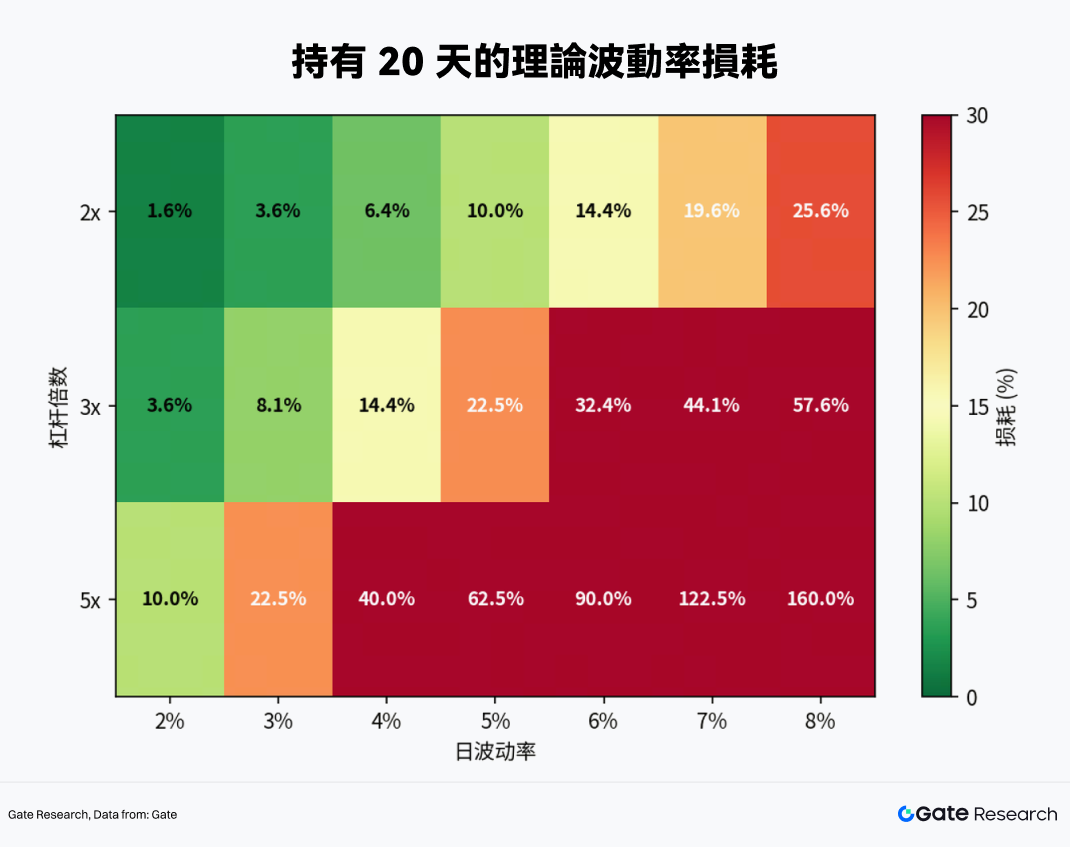

عند تقلب يومي %4 (مستوى نموذجي في أسواق العملات الرقمية)، يصل التآكل النظري إلى %6.4 لصناديق ETF 2x خلال 20 يوماً، %14.4 لصناديق ETF 3x، و%40 لصناديق ETF 5x.

-

تمثل 30 يوماً عتبة حرجة: ما لم يشهد الأصل الأساسي اتجاه صعودي قوي، من المرجح أن تبدأ صناديق ETF 2x و3x بفقدان رأس المال في ظروف التقلب المعتادة.

الخلاصة: يجب ألا تتجاوز فترة الاحتفاظ بصناديق ETF ذات الرافعة المالية للعملات الرقمية شهراً واحداً، مع نافذة تكتيكية مثالية بين 1–5 أيام.

3. التداول التجريبي لصناديق ETF ذات الرافعة المالية بناءً على Gate MCP

لتحويل النظرية إلى التطبيق، استخدمنا واجهة Gate MCP لاسترجاع بيانات السوق في الوقت الفعلي وإجراء تحليل معمق.

3.1 اختيار الأصل الأساسي

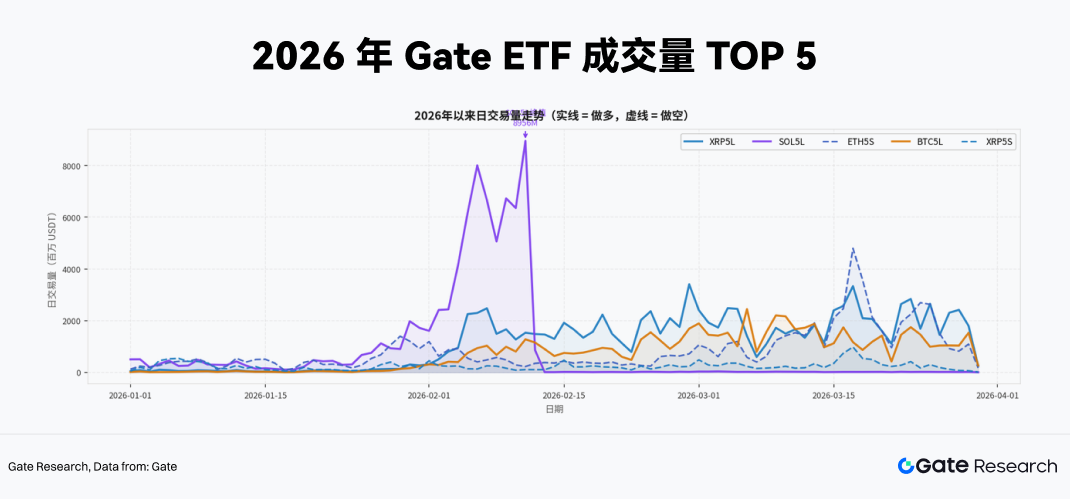

السيولة هي الشرط الأساسي لإمكانية تنفيذ أي استراتيجية لصناديق ETF ذات الرافعة المالية. المنتجات منخفضة حجم التداول تواجه خطر الانزلاق السعري المرتفع، كما أن أسعارها أكثر عرضة للانحراف عن NAV، ما يؤدي إلى إشارات تداول مشوهة. لمعالجة ذلك، استخرجنا بيانات حجم التداول لجميع منتجات ETF ذات الرافعة المالية من بداية 2026 حتى نهاية مارس عبر Gate MCP، واستخدمناها كمرشح أولي لاختيار الأصل الأساسي.

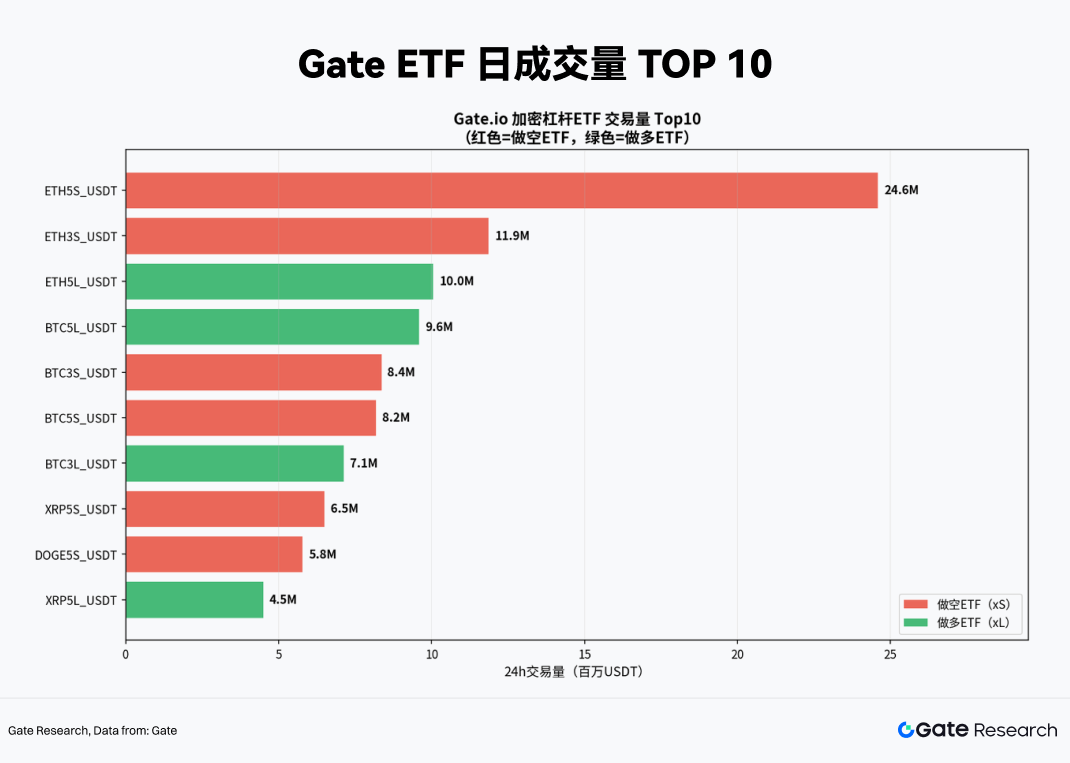

من تصنيف حجم التداول التراكمي الأخير، تهيمن المنتجات ذات الرافعة 5x بوضوح. المنتجات الخمسة الأولى (XRP5L، SOL5L، ETH5S، BTC5L، XRP5S) جميعها برافعة 5x، ما يدل على أن رأس المال المشارك في تداول صناديق ETF ذات الرافعة المالية يظهر شهية مخاطرة عالية جداً، ويُفضل تعظيم الرافعة لاقتناص تقلبات قصيرة الأجل أو تنفيذ تحوّط فوري عالي الكثافة.

بالإضافة إلى ذلك، تظهر اتجاهات حجم التداول اليومي أن SOL5L شهدت قفزة يومية استثنائية تقارب 9 مليار USDT في أوائل فبراير. غالباً ما ترتبط هذه النبضات السيولة بأحداث أساسية رئيسية في الأصل الأساسي، وتعد نموذجية في موجات التداول المدفوعة بالأحداث.

بشكل عام، عند بناء استراتيجيات تداول عملية، نركز على المنتجات ذات الرافعة 5x وحجم تداول يومي متوسط بمئات الملايين من USDT. مقارنة بالمنتجات الأقل رافعة أو الأقل نشاطاً، توفر عمق سوق وكفاءة خروج أفضل، وتمتص بشكل فعال تكلفة تأثير الأوامر الكبيرة.

3.2 تصميم استراتيجية التحوّط الديناميكي واختراق الزخم لصناديق ETF عالية الرافعة

بالنسبة للمستثمرين الذين يحتفظون بمراكز فورية للعملات الرقمية، التحدي الأكبر هو كيفية حماية التعرض للهبوط أثناء الصدمات الكلية أو الانهيارات الفنية بطريقة منخفضة التكلفة وبدون خطر التصفية. تشمل الحلول التقليدية عادةً: فتح مراكز بيع مكافئة في العقود الدائمة، شراء خيارات البيع، أو تحويل الحيازات إلى عملات مستقرة.

لكن لكل من هذه الحلول سلبيات واضحة. العقود الدائمة تتطلب هامشاً وتحمل خطر التصفية عند طفرات الأسعار؛ الخيارات قد تكون مكلفة للغاية في بيئات التقلب الضمني المرتفع؛ والتحويل إلى عملات مستقرة يعني التخلي الكامل عن أي فرصة صعودية.

توفر صناديق ETF ذات الرافعة المالية مثل XRP5L، SOL5L، وETH5S حلاً رابعاً بمزايا هيكلية واضحة في ظروف معينة:

-

لا متطلبات هامش: شراء صناديق ETF العكسية هو فعلياً صفقة فورية، مع خسارة قصوى محددة برأس المال الأصلي، ما يلغي خطر التصفية القسري الشائع في الأسواق المشتقة.

-

كفاءة رأسمالية عالية: مع رافعة 5x، يتطلب التحوّط لنفس حجم التعرض فقط %20 من رأس المال، ما يترك %80 متاحاً لاستراتيجيات توليد العائد أو كاحتياطي سيولة.

-

دقة التحوّط: مثلاً، يحافظ ETH5S على ارتباط مستقر يقارب -0.91 إلى -0.97 مع ETH، ما يوفر فعالية تحوّط قصيرة الأجل عالية الموثوقية (سيتم التحقق منها لاحقاً).

استناداً إلى التحليل أعلاه، نبني إطار استراتيجية تداول يستهدف صناديق ETF للعملات الرقمية عالية السيولة وعالية الرافعة (5x) مثل XRP5L، SOL5L، وETH5S.

3.2.1 تصميم إشارات الدخول

أحد المخاطر الجوهرية لصناديق ETF ذات الرافعة المالية هو تآكل NAV السريع الناتج عن رهانات اتجاهية خاطئة. لذلك، يعتبر التموضع من الجانب الأيمن هو المبدأ الأساسي في تصميم الاستراتيجية. قبل التداول، يمكن تحديد إشارات دخول محددة—مثلاً، قبل أحداث كبرى مثل قرارات الفيدرالي أو صدور بيانات الوظائف غير الزراعية، أو عندما تتجاوز أسعار العملات الرقمية الفورية مستويات فنية رئيسية (مثل المتوسط المتحرك لـ20 يوماً) بينما تبدأ مؤشرات التقلب (مثل التقلب السنوي لـ7 أيام) في الانعكاس.

عند استخدام صندوق ETF عكسي برافعة 5x للتحوّط أو المضاربة، يجب تحقيق الشروط الثلاثة التالية في وقت واحد:

-

انهيار فني: يغلق الأصل الأساسي (مثل ETH أو SOL) دون متوسطه البسيط لـ20 يوماً على الرسم البياني اليومي، مع انحراف يتجاوز %2.

-

تحول التقلب: يرتفع التقلب المحقق السنوي لـ7 أيام للأصل الأساسي بشكل حاد مقارنة بالأسبوع السابق (مثلاً، زيادة تفوق %15)، ما يشير إلى ارتفاع انتباه السوق ونشاط عاطفي.

-

إشارة معدل التمويل: من منظور البيع، تبقى معدلات التمويل للعقود الدائمة إيجابية لثلاثة أيام متتالية، ما يعني أن المشترين لا يزالون يدفعون التمويل. هذا يشير إلى أن الرافعة لم تُفك بالكامل بعد، وأن زخم البيع لم ينطلق بالكامل—ما يزيد احتمال حدوث ضغط بيع قوي. (ينعكس المنطق في حالات الشراء.)

في بناء المراكز، يُنشأ فقط %50 من المركز المستهدف في اليوم الأول عند تفعيل الإشارات. إذا تم تأكيد الاتجاه الهبوطي بإغلاق اليوم التالي، يُرفع المركز إلى %100، ما يقلل خطر الاختراقات الكاذبة.

3.2.2 اكتشاف اختراق الزخم

إضافة إلى التحوّط الهيكلي، تعد صناديق ETF ذات الرافعة المالية أدوات قوية لاقتناص الحركات السوقية أحادية الجانب المتطرفة. كما يظهر في ارتفاع حجم تداول SOL5L في فبراير، يمكن للأحداث السوقية الكبرى تحقيق عوائد فائضة كبيرة لصناديق ETF ذات الرافعة المالية.

الإشارة الأساسية لاستراتيجيات اختراق الزخم تأتي من القفزات غير الطبيعية في حجم التداول لصناديق ETF، حيث تميل تدفقات رأس المال لقيادة مؤشرات الأسعار في الظروف السوقية المتطرفة:

-

شرط التفعيل: يتجاوز حجم التداول اليومي لصندوق ETF برافعة 5x ثلاثة أضعاف متوسطه لـ20 يوماً، بينما يخترق سعره نطاق تماسك أو مستوى مقاومة حديث.

-

إدارة المراكز: يجب أن تقتصر هذه التداولات المضاربية على %15–%20 من رأس المال الإجمالي للاستراتيجية.

-

إعداد المخاطر والعوائد: بسبب الرافعة العالية، يجب وضع وقف خسارة صارم فور الدخول (مثلاً، %-15 من NAV الدخول). في الاتجاهات القوية، يمكن لصناديق ETF برافعة 5x تحقيق مكاسب %30–%50 في فترة قصيرة، ما يخلق ملف عوائد غير متماثل جذاب.

3.2.3 آلية خروج صارمة

تصميم استراتيجية الخروج لصناديق ETF ذات الرافعة المالية لا يقل أهمية عن إشارات الدخول. بسبب تآكل التقلب، يصبح الوقت نفسه تكلفة—كل تذبذب سعري (صعود ثم هبوط أو العكس) يسبب تآكل NAV لا يمكن تعويضه. الاحتفاظ بالمراكز في انتظار اتجاهات غير واضحة هو أحد أكثر السلوكيات خطورة في تداول صناديق ETF ذات الرافعة المالية.

لمعالجة ذلك، نطبق آلية خروج مزدوجة لاستراتيجية ETH5S، تغطي التحكم في المخاطر بناءً على الوقت والإشارات:

-

وقف خسارة زمني: يجب ألا تُحتفظ أي مركز ETH5S لأكثر من 5 أيام تقويمية. بغض النظر عن الربح أو الخسارة، تُغلق المراكز قسرياً عند بلوغ هذا الحد. المنطق أن السوق إذا لم يتحرك كما هو متوقع خلال 5 أيام، غالباً ما تكون فرضية الدخول الأصلية غير صالحة. علاوة على ذلك، إذا دخل السوق في تماسك، يتسارع تآكل التقلب بشكل كبير من اليوم السادس حتى العاشر. تعتبر الخروج بناءً على الوقت أيضاً وسيلة فعالة لمواجهة انحيازات السلوك مثل تجنب الخسارة.

-

جني أرباح متدرج: الهدف من جني الأرباح هو حماية المكاسب مع السماح بالمشاركة في الاتجاه. في الاتجاهات القوية، قد تحقق ETH5S عوائد قصيرة الأجل بين %50–%80. يضمن النظام المتدرج تحقيق أرباح جزئية مع الحفاظ على جزء من التعرض لاستمرار الصعود.

-

تحديداً:

-

عند تحقيق ربح +%20، يُخفض المركز بنسبة %50 ويُنقل وقف الخسارة إلى +%10 على الجزء المتبقي.

-

عند تحقيق ربح +%40، يُخفض المركز بنسبة %25 إضافية، ويبقى %25 من المركز الأصلي، ويُنقل وقف الخسارة إلى +%25.

-

بالإضافة إلى ذلك، إذا تراجع السعر أكثر من %15 من مستوى الربح الأعلى، تُغلق جميع المراكز المتبقية.

3.3 اختبار تجريبي للتحوّط غير المتماثل واختراق الزخم المدفوع بالأحداث باستخدام ETH5S

استناداً إلى إطار الاستراتيجية أعلاه، ننفذ اختباراً تجريبياً باستخدام صندوق ETF مختار. من توزيع حجم التداول الأخير (19 مارس 2026)، تظهر ETH5S سيطرة سيولة ساحقة، حيث تحتل المرتبة الأولى بحجم تداول يومي قدره 24.6 مليون USDT، ما يجعلها الساحة الرئيسية لرأس المال قصير الأجل. يشير الفارق الكبير في السيولة بين ETH5S وبين المنتجات من المرتبة الثانية حتى العاشرة إلى عمق دخول وخروج أعلى، ما يسمح بتنفيذ أوامر كبيرة بأقل تأثير على السوق. لذا، تم اختيار ETH5S كأداة الاستراتيجية الأساسية.

3.3.1 التحوّط غير المتماثل باستخدام ETH5S

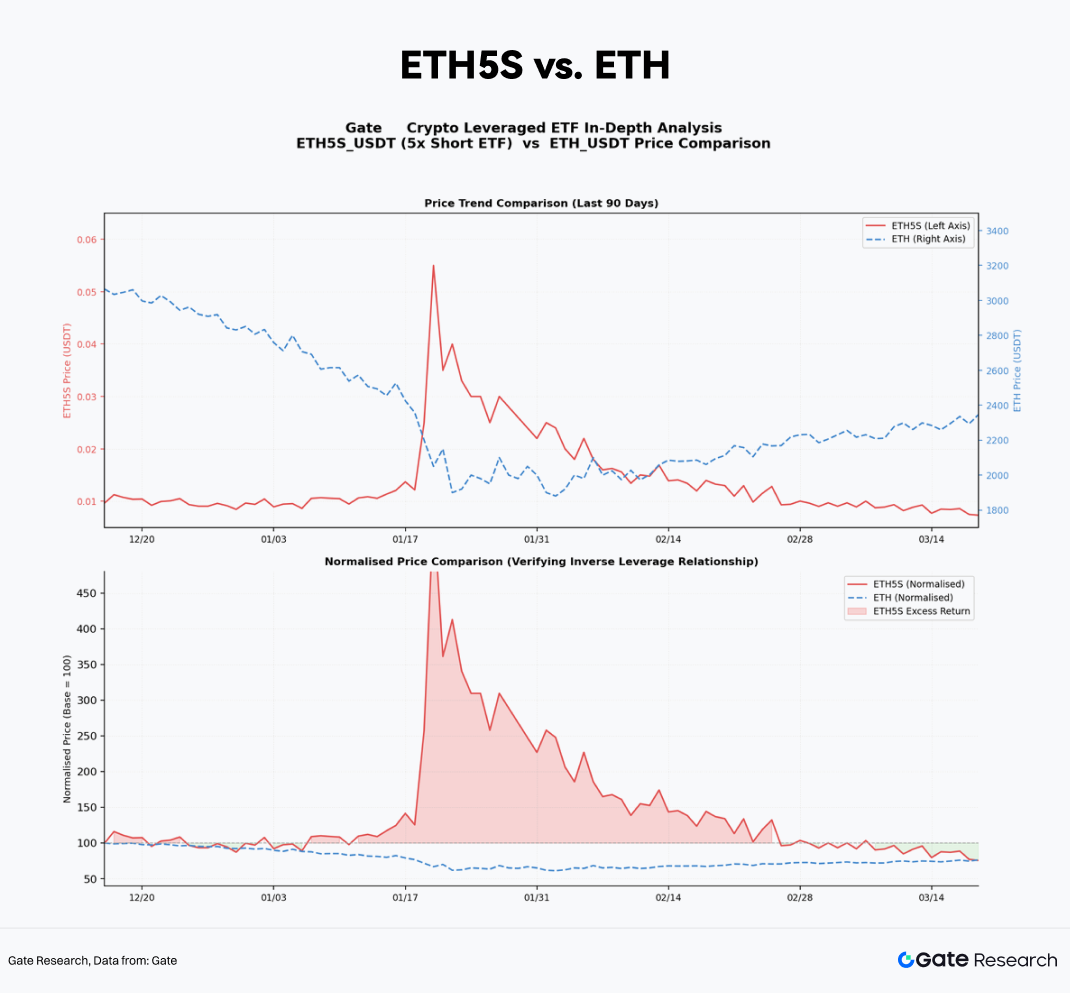

نبدأ بالتحقق من آليات منتج ETH5S. باستخدام واجهة Gate MCP، نستخرج بيانات الأسعار اليومية لـ90 يوماً لكل من ETH5S وETH الفوري من ديسمبر 2025 حتى مارس 2026.

بتطبيع كلا السلسلتين إلى قيمة أساس 100 في بداية فترة المراقبة، يمكن ملاحظة علاقة معكوسة واضحة في العوائد النسبية. خلال فترات الانسحاب الرئيسية لـETH—مثل منتصف فبراير 2026 حين انخفض ETH بنسبة %14 في أسبوع واحد بسبب صدمات كلية—حققت ETH5S زيادة في NAV تقارب %65. وهذا أقل قليلاً من الحد النظري 5 × %14 = %70، ويرجع الفارق أساساً إلى تآكل التقلب وتكاليف الإدارة.

بشكل عام، تثبت ETH5S فعاليتها كأداة تحوّط هيكلية، دون خطأ تتبع كبير يؤثر على فعالية التحوّط.

لتحديد نسبة التحوّط المناسبة عملياً، لنفترض مركز ETH فوري بقيمة 10,000 USDT مع هدف تحوّط %100 (حماية كاملة من الهبوط). يمكن حساب تخصيص ETH5S كالتالي:

حجم مركز ETH5S = قيمة ETH الفوري × نسبة التحوّط ÷ الرافعة الفعلية (β)

هنا، β أقل قليلاً من القيمة النظرية بسبب التآكل وعوامل أخرى. بناءً على المتوسطات الأخيرة، نحدد β ≈ -4.7. وتكون تخصيصات التحوّط كما يلي:

3.3.2 اختبار رجعي لاستراتيجية اختراق الزخم لـETH5S

إضافة إلى التحوّط الهيكلي، يمكن لاقتناص اختراقات الزخم خلال الظروف السوقية المتطرفة تحقيق ألفا قصيرة الأجل ذات مغزى. الإشارة الأساسية لهذا النهج هي التوسع غير الطبيعي في حجم تداول ETH5S، حيث يميل الحجم لقيادة تأكيد السعر أثناء موجات البيع المدفوعة بالذعر.

نحدد إشارة الدخول كالتالي: عندما يتجاوز حجم تداول ETH5S اليومي 3× متوسطه لـ20 يوماً، ويخترق سعره خط الاتجاه الهابط الأخير (ما يدل على تسارع زخم البيع)، يُفسر ذلك كذروة محلية للذعر السوقي. في هذه اللحظة، يمكن إضافة مركز مضاربي قصير الأجل فوق التحوّط الحالي.

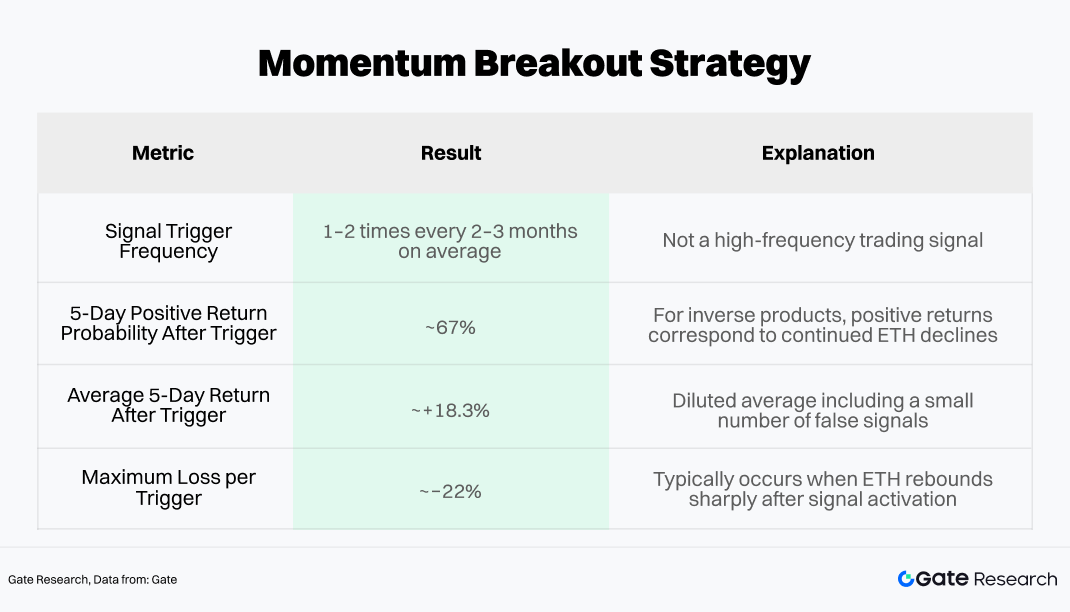

تظهر نتائج الاختبار الرجعي لهذه الإشارة (استناداً إلى بيانات Gate MCP من يناير 2024 حتى مارس 2026):

استناداً إلى هذه النتائج، يجب تقييد وحدة اختراق الزخم بـ %15–%20 من رأس المال الإجمالي للاستراتيجية، مع وضع وقف خسارة فوري عند الدخول (موصى به عند %-15 من NAV الدخول).

يخلق ذلك معدل مخاطرة مقابل عائد تقريبي 1.2:1 (عائد متوقع +%18 مقابل خسارة قصوى %-15). وعند الجمع مع معدل فوز %67، تحقق الاستراتيجية قيمة متوقعة إيجابية نظرياً.

4. الخلاصة

لم تقتصر صعود صناديق ETF للعملات الرقمية على ضخ سيولة غير مسبوقة في السوق، بل أعادت أيضاً تشكيل بنيته وديناميات التقلب بشكل جذري. دفعت تراكمات رأس المال المؤسسي إلى تقارب طويل الأجل في تقلبات الأصول الكبرى مثل Bitcoin. وفي هذا السياق، أظهرت صناديق ETF ذات الرافعة المالية التي تقدمها المنصات المركزية—كأدوات عالية الرافعة دون متطلبات هامش—قيمة تكتيكية فريدة في الاتجاهات أحادية الجانب والتحوّط من المخاطر الذيلية.

ومع ذلك، ليست صناديق ETF ذات الرافعة المالية للعملات الرقمية مضخمات عوائد عشوائية يمكن الاحتفاظ بها بشكل سلبي. بل هي أدوات دقيقة تتطلب شروطاً محددة للاستخدام. في النظام السوقي المناسب، تمكّن من التحوّط الفعال للمخاطر بكفاءة رأسمالية عالية؛ وفي حال وجود منطق تموضع خاطئ، قد يكون تآكل NAV سريعاً وشديداً.

استناداً إلى بيانات مصفاة عبر Gate MCP، نبني استراتيجية تداول تتمحور حول الدخول من الجانب الأيمن، مستفيدة من إشارات اختراق الزخم المدفوعة بالحجم لاقتناص العوائد الفائضة. التنفيذ يرتكز على بناء المراكز بشكل مرحلي، وتوسيعها بناءً على الزخم، وآليات خروج صارمة—ما يحقق توازناً ديناميكياً بين المخاطر والعائد مع تخفيف تآكل التقلب.

أثبتت ETH5S، بسيولتها الفائقة وارتباطها السلبي المستقر، كفاءة وموثوقية كأداة تحوّط، قادرة على تقديم حماية دقيقة غير متماثلة للمخاطر باستخدام رأس مال منخفض نسبياً. فوق طبقة التحوّط، يتيح إدخال إشارات الزخم القائمة على "توسع الحجم + اختراق الاتجاه" اقتناص ألفا قصيرة الأجل أثناء الانخفاضات الحادة. أظهرت نتائج الاختبار الرجعي معدل فوز يقارب %67 وعوائد متوقعة إيجابية. من خلال تقييد تخصيصات الزخم عند %15–%20 وتطبيق قواعد وقف خسارة صارمة (مثل %-15)، توازن الاستراتيجية بين حماية الهبوط وتعزيز العوائد مع التحكم في الانسحاب.

مستقبلاً، لا تزال عملية مؤسسية سوق العملات الرقمية غير مكتملة. مع تزايد دمج صناديق الثروة السيادية، رأس مال التأمين، وأنظمة التقاعد للأصول الرقمية في محافظها، سيستمر هيكل السوق في التطور: قد تنضغط أنظمة التقلب أكثر، وتنخفض علاوات السيولة، وتصبح ديناميات التسعير المدفوعة بالماكرو أكثر تأثيراً في السلوك السعري قصير الأجل. قد تضيق نافذة فعالية استراتيجيات صناديق ETF ذات الرافعة المالية، ويصبح ضجيج الإشارات أصعب تصفية—لكن موثوقية هذه الأدوات مرشحة للتحسن مع تعمق السيولة السوقية.

ستبقى الاستراتيجيات التنافسية في هذا المشهد المتغير ليست مجموعات قواعد ثابتة، بل أطر تكيفية—تلك التي تدمج انضباط المخاطر الصارم، وتدمج تحليل البيانات اللحظي في اتخاذ القرار، وتحافظ على احترام دائم لتعقيد السوق. ستتطور الأسواق، وتُحدَّث الأدوات، لكن فقط الفهم العميق للآليات الأساسية سيمكّن المستثمرين من اجتياز كل انتقال هيكلي واكتشاف فرص جديدة.

المراجع

أبحاث Gate هو منصة بحثية شاملة للبلوكشين والعملات الرقمية توفر محتوى معمقاً للقراء، بما في ذلك التحليل الفني، رؤى السوق، أبحاث الصناعة، توقعات الاتجاهات، وتحليل السياسات الاقتصادية الكلية.

إخلاء مسؤولية

ينطوي الاستثمار في أسواق العملات الرقمية على مخاطر عالية. يُنصح المستخدمون بإجراء أبحاثهم الخاصة وفهم طبيعة الأصول والمنتجات بشكل كامل قبل اتخاذ أي قرارات استثمارية. Gate غير مسؤول عن أي خسائر أو أضرار ناجمة عن تلك القرارات.