الملخص

-

يمثل الإطار الأساسي لتقييم شركة "Strategy" دالة مركبة تجمع بين احتياطياتها من BTC، وقدرتها على التمويل، وعلاوة أسواق رأس المال. بصفته سهمًا ممتازًا دائمًا بمعدل توزيعات أرباح متغير، يضيف STRC أداة مالية موجهة للعائد، طويلة الأمد، ومتدرجة رأس المال دعماً لاستراتيجية خزينة BTC للشركة.

-

يثبت STRC بقيمة اسمية تبلغ 100 دولار، ويقدم حاليًا معدل توزيعات أرباح معلن بنسبة %11.5، مما يحقق عائدًا فعليًا يبلغ حوالي %11.62. وهذا يفوق بشكل ملموس عوائد سندات الخزانة الأمريكية قصيرة الأجل، والائتمان من الدرجة الاستثمارية، والسندات عالية العائد، وصناديق المؤشرات المتداولة التقليدية للأسهم الممتازة. تعتمد عوائد المستثمرين بشكل أساسي على التوزيعات النقدية، وإمكانية العودة إلى القيمة الاسمية، وتحسن الملف الائتماني لشركة "Strategy"، وليس على التعرض الخطي المباشر لارتفاع سعر BTC.

-

من منظور المُصدر، يقوم STRC بتحويل رأس المال الباحث عن العائد بشكل فعال إلى قوة شرائية إضافية لـ BTC. بناءً على أسعار BTC الحالية، يمكن لكل 100 مليون دولار من إصدار STRC أن تمول نظريًا شراء ما يقرب من 1,291 BTC. ومع ذلك، تعتمد هذه الدورة التراكمية على تحقيق BTC عوائد طويلة الأجل تفوق تكلفة توزيعات أرباح STRC، واستمرار وصول "Strategy" المفتوح لأسواق رأس المال، وقبول المستثمرين المستمر لمخاطر الائتمان المرتبطة بـ BTC.

-

على السلسلة، تعمل بروتوكولات مثل STRCon من Ondo Finance، وSTRCx من xStocks، بالإضافة إلى Pendle، وMorpho، وApyx، وSaturn على بناء أغلفة مميزة، وتكامل مع العملات المستقرة، وهياكل لتقسيم العائد، وحالات استخدام للإقراض المضمون حول أصول مشابهة لـ STRC. على المدى البعيد، قد يتطور STRC ليصبح أصلاً ائتمانياً أساسياً داخل نظام عوائد BTC، على الرغم من أن مخاطره قد تتضخم أيضاً بسبب اتساع فروق الائتمان، وتقلب BTC، وديناميكيات الرافعة المالية في التمويل اللامركزي (DeFi).

1. استراتيجية خزينة BTC وظهور STRC

يجب النظر إلى STRC في سياق التطور الأوسع لهيكل رأس مال خزينة BTC لشركة "Strategy". منذ اعتماد استراتيجية مؤسسية تركز على البيتكوين، تحول مرتكز تقييم السوق لـ "Strategy" بعيداً عن أعمالها البرمجية القديمة نحو وظيفة مركبة من احتياطيات BTC، وقدرتها على التمويل، وعلاوة أسواق رأس المال. لا يزال قطاع البرمجيات يوفر الكيان المؤسسي المدرج، وإطار الإفصاح التنظيمي، والتدفق النقدي التشغيلي الأساسي، بينما تشكل احتياطيات BTC قاعدة الأصول الجوهرية. في الوقت نفسه، تعمل أدوات أسواق رأس المال كآلية رئيسية لتوسيع كل من تمويل الخصوم وحقوق الملكية. تتمثل الميزة التنافسية الأساسية لـ "Strategy" اليوم في قدرتها على جمع تمويل بالدولار الأمريكي باستمرار بتكاليف رأس مال منخفضة نسبياً وتحويل ذلك رأس المال إلى احتياطيات إضافية من BTC.

يعمل النموذج من خلال دورة تعزيزية ذاتية. تصادق أسواق رأس المال على سردية خزينة BTC لـ "Strategy" وتخصص تقييمات مرتفعة لأسهم MSTR والأدوات المالية المرتبطة بها. ثم تستخدم الشركة هذه النوافذ التقييمية لإصدار أسهم عادية، أو سندات دين، أو سندات قابلة للتحويل، أو أسهم ممتازة. تُستخدم العائدات في عمليات شراء إضافية لـ BTC، مما يوسع ممتلكات الشركة ويعزز تصور السوق لقاعدة أصولها وقيمتها الاستراتيجية النادرة. وهذا بدوره يفتح نوافذ تمويلية جديدة لعمليات جمع رأس المال في المستقبل. ظهر STRC بعد أن دخلت هذه الدورة مرحلة أكثر نضجاً، ليضيف أداة مالية موجهة للعائد وطويلة الأجل مع خصائص تسعير متدرجة إلى هيكل رأس مال "Strategy".

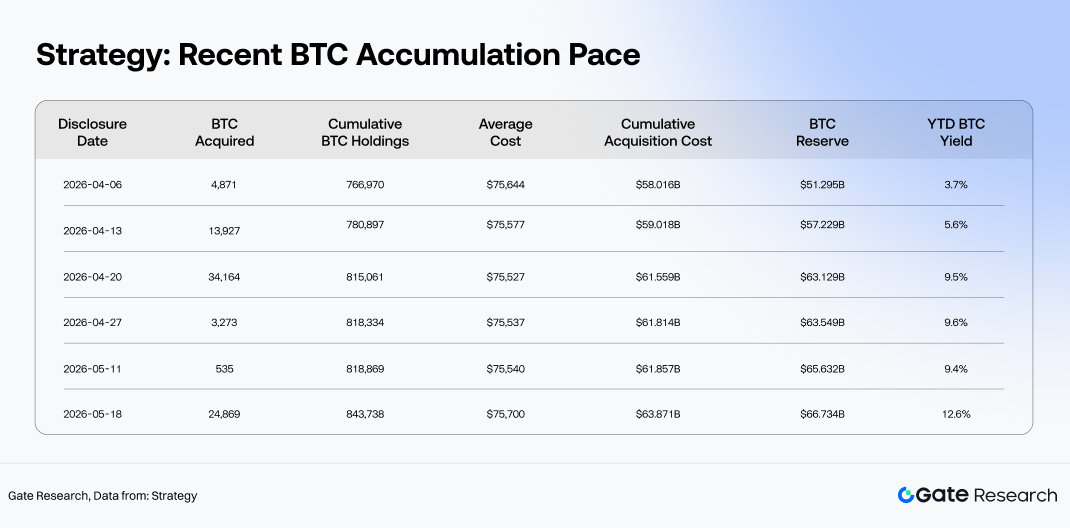

من حيث الحجم، لم تعد "Strategy" مجرد شركة عامة لديها تعرض لـ BTC. بل تطورت لتصبح واحدة من أكثر منصات احتياطي BTC المؤسسية تمثيلاً على مستوى العالم. وفقاً للإفصاحات على موقع "Strategy" الرسمي، اعتباراً من 18 مايو 2026، كانت الشركة تمتلك 843,738 BTC، تم الحصول عليها بتكلفة تراكمية تبلغ حوالي 63.87 مليار دولار، بمتوسط سعر شراء يبلغ حوالي 75,700 دولار لكل BTC. بلغت القيمة الإجمالية لاحتياطي BTC حوالي 66.73 مليار دولار. منذ بداية عام 2026، زادت الممتلكات من حوالي 672,500 BTC إلى 843,738 BTC، مما يمثل إضافات صافية تبلغ حوالي 171,238 BTC. على الرغم من تقلب BTC المستمر، وأسعار الفائدة المرتفعة نسبياً، وسرعة تغير معنويات الأصول عالية المخاطر، حافظت "Strategy" على وتيرة ثابتة من التراكم، مما يبرز هدفها الاستراتيجي المتمثل في توسيع احتياطيات BTC بشكل استباقي.

مع توسع ممتلكات "Strategy" من BTC، تحول السؤال المركزي للشركة من "هل ينبغي شراء المزيد من BTC؟" إلى "كيف يمكن الاستمرار في تراكم BTC بتكلفة رأس مال فعالة؟". يمكن أن يؤدي إصدار الأسهم العادية إلى تضخيم احتياطيات BTC، لكنه يخفف من حقوق المساهمين الحاليين. يتجنب تمويل الديون التقليدية تخفيف الملكية، لكنه يفرض التزامات سداد ثابتة. توفر السندات القابلة للتحويل تكاليف تمويل منخفضة نسبياً خلال الأسواق الصاعدة، لكن فعاليتها تعتمد بشكل كبير على تقلب سهم MSTR، وعلاوات التحويل، وشهية المستثمرين للخيارات المضمنة. STRC، كأداة من أدوات حقوق الملكية الممتازة، يقع بين الأسهم العادية والديون في هيكل رأس المال. يصدره "Strategy" كسهم ممتاز دائم بمعدل توزيعات أرباح متغير، مما يوفر للمستثمرين توقعات توزيعات واضحة مع السماح للمُصدر بتجنب عبء استحقاق رأس المال المرتبط بالديون التقليدية. ضمن هيكل رأس المال، يحتل شريحة مخاطر أعلى من الأسهم العادية ولكنها أقل من التزامات الديون.

عززت ظروف السوق الطلب على هذا النوع من الأدوات. عملت صناديق المؤشرات المتداولة الفورية لـ BTC على تسريع اندماج البيتكوين في أطر التخصيص المؤسسي للأصول، مما جعل BTC تدريجياً شكلاً من أصول الاحتياطي الرقمي ضمن المحافظ الكلية. وفقاً لبيانات CoinMarketCap، اعتباراً من 20 مايو 2026، تم تداول BTC بحوالي 77,524 دولاراً، بقيمة سوقية تبلغ حوالي 1.55 تريليون دولار وهيمنة على السوق تقترب من %60.4. بلغت الأصول المُدارة لصناديق المؤشرات المتداولة لـ BTC حوالي 106.75 مليار دولار. توسعت قنوات الوصول المؤسسي إلى BTC بشكل كبير، ومع ذلك لا تزال احتياجات رأس المال الموجه للعائد غير مُلباة إلا جزئياً من خلال الصناديق الفورية. BTC نفسها لا تولد تدفقاً نقدياً أصلياً، بينما توفر الصناديق الفورية تعرضاً للسعر بشكل أساسي وليس تعرضاً للدخل. بالنسبة للمستثمرين ذوي الدخل الثابت، أو موزعي التدفقات النقدية، أو مديري احتياطيات العملات المستقرة، لا تزال سردية BTC بحاجة إلى التحول إلى أصل مدر للعائد وقابل للتوزيع والقياس وإدارة المخاطر.

STRC ليس معادلاً لأسهم MSTR العادية، حيث تكون العوائد مدفوعة بشكل أساسي ببيتا حقوق الملكية، كما أنه ليس سندات شركات تقليدية. أساسه الائتماني مرتبط بشكل وثيق باحتياطيات BTC الخاصة بـ "Strategy"، وقدرتها على إعادة التمويل، ووصولها إلى علاوات سوق رأس المال. المستثمرون الذين يشترون STRC يشترون بشكل فعال أداة رأس مال هجينة تستخدم الائتمان المؤسسي لـ "Strategy" كغلاف، واستراتيجية خزينة BTC كسردية للأصول الأساسية، والتوزيعات النقدية كمحرك العائد الأساسي. يتضمن تسعير مخاطرها ثلاث طبقات: الجودة الائتمانية المؤسسية لـ "Strategy"، وتقلبات قيمة احتياطي BTC، واستمرار رغبة السوق في دعم دورة تمويل الشركة.

يتطور هيكل رأس مال "Strategy" أيضاً إلى ما هو أبعد من سردية سهم MSTR الفردية إلى نظام ائتماني متعدد الأدوات ومتعدد الطبقات. تظهر بيانات الشركة أن القيمة السوقية للأسهم العادية لـ MSTR تبلغ حوالي 57.89 مليار دولار، مقارنة بقيمة احتياطي BTC التي تبلغ حوالي 65.34 مليار دولار خلال نفس الفترة. لم تعد مقارنة تقييم الأسهم العادية مقابل قيمة احتياطي BTC وحدها كافية لشرح التسعير السوقي الكامل لـ "Strategy". أدوات الدين إلى جانب STRC، STRK، STRF، STRD، و STRE تشكل معاً ما أصبح يعرف بشكل متزايد بمكدس الائتمان الرقمي، حيث تستهدف كل أداة ملفات تعريف مختلفة من حيث المدة، والأفضلية، وخصائص العائد، والتعرض للتقلب. لذلك، لم تعد علاوة صافي قيمة أصول BTC لـ "Strategy" تتركز فقط في سهم MSTR العادي، بل يتم توزيعها بشكل متزايد عبر مجموعة أوسع من منتجات سوق رأس المال المدعومة باحتياطيات BTC.

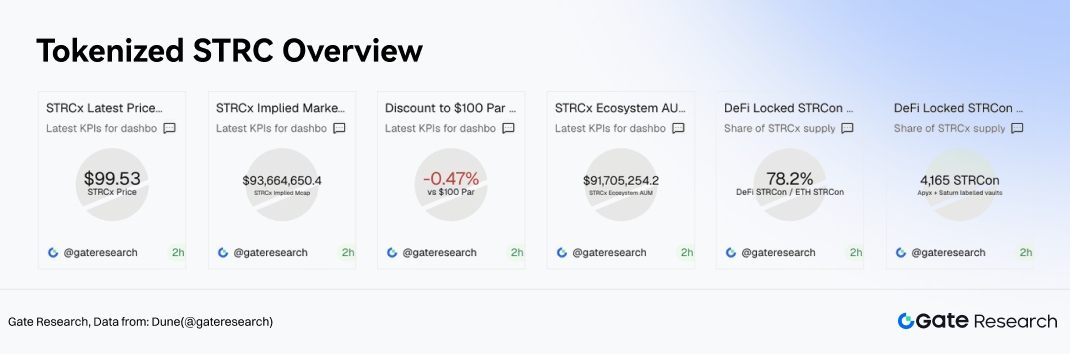

كما يوفر النشاط المبكر للتداول على السلسلة لمنتجات STRC المرمزة إشارة سوقية مفيدة. تم تداول STRCx من xStocks مؤخراً عند 99.53 دولاراً، بخصم يبلغ حوالي %0.47 عن قيمته الاسمية البالغة 100 دولار. بلغ العرض المعين على السلسلة حوالي 941,100 رمز، مما يعني قيمة سوقية قريبة من 93.66 مليون دولار، بينما بلغ إجمالي الأصول المُدارة في النظام البيئي حوالي 91.71 مليون دولار. يشير التداول بالقرب من القيمة الاسمية إلى أن السوق يتعامل مبدئياً مع الأدوات المشابهة لـ STRC كأصول ائتمانية موجهة للعائد. يعكس الخصم المتواضع مزيجاً من التعويض عن قيود السيولة على السلسلة، وكفاءة استرداد الأصول المرمزة، ومخاطر ائتمان المُصدر، وعمق السوق الثانوي.

تكمن الأهمية الاستراتيجية لـ STRC في قدرته على فتح الوصول إلى مجموعة رأس مال أكثر تجزؤاً لـ "Strategy". يسعى مستثمرو الأسهم العادية إلى المشاركة في صعود BTC، ويركز مستثمرو السندات القابلة للتحويل على التقلب وخيارات التحويل المضمنة، بينما يعطي مستثمرو الديون التقليديون الأولوية لهوامش أمان السداد. على النقيض من ذلك، صُمم STRC لجذب رأس المال الموجه للعائد إلى النظام البيئي لخزينة BTC لـ "Strategy". تربط الأداة بشكل فعال احتياجات التمويل لشركة تحتفظ باحتياطي BTC مع طلب السوق على الأصول عالية العائد، القابلة للتوزيع، والقابلة للتكوين على السلسلة.

إذا استمر STRC ومتغيراته المرمزة في التوسع في حالات استخدام التمويل اللامركزي (DeFi) مثل احتياطيات العملات المستقرة، واستراتيجيات تقسيم العائد في Pendle، وأسواق الإقراض المضمون في Morpho، فقد يتطور دورهم إلى ما هو أبعد من أدوات التمويل البسيطة ليصبحوا أصولاً ائتمانية أساسية تدعم البنية التحتية للعائد على السلسلة. بهذا المعنى، يمثل إطلاق STRC مرحلة انتقالية أوسع في استراتيجية BTC لـ "Strategy": من مجرد تراكم احتياطيات BTC إلى إصدار أصول ائتمانية رقمية مدعومة بتلك الاحتياطيات.

2. هيكل STRC، ملف العائد، وإطار التقييم

STRC، وهو اختصار لـ Variable Rate Series A Perpetual Stretch Preferred Stock، هو سهم ممتاز دائم بمعدل توزيعات أرباح متغير تم إصداره بواسطة "Strategy". إنه ليس بديلاً منخفض التقلب لأسهم MSTR العادية، ولا مجرد نسخة ذات عائد أعلى من سندات الشركات التقليدية. تتشكل خصائصه الاستثمارية الأساسية من أربعة عناصر: مرتكز قيمة اسمية ثابت، ومعدلات توزيعات أرباح قابلة للتعديل، وأفضلية تصفية مفضلة، وإدارة نشطة من المُصدر للتوزيعات وآليات الاسترداد. المستثمرون الذين يشترون STRC يشترون بشكل فعال هيكل عائد مبني حول التوزيعات النقدية واستقرار القيمة الاسمية، بدلاً من التعرض الخطي المباشر لارتفاع سعر BTC.

2.1 الشروط الأساسية: مرتكز القيمة الاسمية، التوزيعات الشهرية، ومعدلات توزيعات الأرباح المتغيرة

وفقاً لملحق أسهم STRC الصادر عن "Strategy" في 23 مارس 2026، يحمل STRC مبلغاً محدداً قدره 100 دولار للسهم الواحد، مع أفضلية تصفية أولية محددة أيضاً عند 100 دولار للسهم الواحد. لا يمكن تعديل أفضلية التصفية إلى أقل من هذا المستوى. كسهم ممتاز دائم، ليس لـ STRC تاريخ استحقاق ثابت، مما يعني أن المستثمرين لا يمكنهم ببساطة الاحتفاظ به حتى الاستحقاق لاسترداد رأس المال مثل السندات التقليدية. بدلاً من ذلك، تأتي خصائصه "الشبيهة برأس المال" من مرتكز القيمة الاسمية، وأفضلية التصفية، وهيكل الاسترداد، والإدارة النشطة للسعر في السوق.

توزيعات STRC هي أرباح تراكمية تُستحق مقابل المبلغ المحدد البالغ 100 دولار. يتم دفع الأرباح فقط عندما يعلن عنها مجلس الإدارة وعند وجود أموال متاحة قانونياً. تتم التوزيعات حالياً بشكل شهري، مع دفعات في نهاية الشهر وفي اليوم الخامس عشر من كل شهر كتاريخ قياسي معياري. يمنح هذا الهيكل STRC ملف تدفق نقدي يمكن التنبؤ به ويجعل قاعدة مستثمريه أقرب بشكل طبيعي إلى رأس المال الموجه للعائد بدلاً من مستثمري الأسهم عالية بيتا.

آلية توزيع الأرباح هي الميزة الأكثر أهمية في هيكل STRC. تم تحديد معدل توزيع الأرباح الأولي عند %9، بينما تحتفظ "Strategy" بالقدرة على تعديل المعدل شهرياً ضمن حدود محددة. تنص الوثائق الرسمية صراحةً على أن النية الحالية للشركة هي إدارة معدل توزيع الأرباح بطريقة تبقي STRC متداولاً عند أو بالقرب من 100 دولار للسهم الواحد. إذا انخفض سعر السوق عن القيمة الاسمية، يكون لدى المُصدر حافز لرفع معدل توزيع الأرباح لتحسين جاذبية العائد. إذا ارتفع سعر السوق فوق القيمة الاسمية، يمكن للمُصدر خفض معدل توزيع الأرباح لكبح التوسع المفرط في العلاوة. نتيجة لذلك، يعمل STRC بشكل فعال كأداة مرتبطة بالقيمة الاسمية مع تعديل توزيعات الأرباح.

2.2 التسعير الحالي: التداول بالقرب من القيمة الاسمية بعوائد أعلى بكثير من الأصول الائتمانية التقليدية

وفقاً لبيانات STRC الرسمية من "Strategy"، اعتباراً من 20 مايو، تم تداول STRC عند 98.99 دولاراً للسهم الواحد، مع معدل توزيعات أرباح معلن حالي قدره %11.5 وعائد فعلي بنسبة %11.62. بلغ الحجم النظري الإجمالي حوالي 10.49 مليار دولار، بينما بلغت القيمة السوقية حوالي 10.38 مليار دولار. بالنظر إلى تاريخ التوزيعات، زادت المدفوعات النقدية الشهرية تدريجياً من 0.80 دولار للسهم الواحد في أغسطس 2025 إلى 0.96 دولار للسهم الواحد بين مارس ومايو 2026، وهو ما يتوافق مع ارتفاع معدلات التوزيع من %9.00 إلى %11.50.

2.3 هيكل الأفضلية والاسترداد: صعود محدود، هبوط مدفوع بالائتمان وتعديلات توزيعات الأرباح

يحدد موضع STRC داخل هيكل رأس المال حدود مخاطره. توزيعات أرباحه ومطالباته بالتصفية تأتي في مرتبة أعلى من الأسهم العادية من الفئة A لـ "Strategy"، والأسهم العادية من الفئة B، والأوراق المالية الثانوية مثل STRE و STRK و STRD. ومع ذلك، فهي تأتي في مرتبة أدنى من STRF، والديون المؤسسية القائمة، والتزامات الديون العليا المستقبلية، وهيكلياً أقل من الخصوم المحتفظ بها في الكيانات التابعة. يضع هذا التموضع STRC فوق الأسهم العادية ولكن أقل من الديون، مما يمنحه ملف مخاطر-عائد يمكن مقارنته بشكل أكبر بالأوراق المالية الممتازة ذات العائد المرتفع.

هيكل استرداده يحد أيضاً من إمكانية الصعود. يجوز لـ "Strategy" استرداد كل أو جزء من STRC القائم بسعر 101 دولار للسهم الواحد بالإضافة إلى توزيعات الأرباح غير المدفوعة المستحقة. في سيناريوهات الاسترداد للتنظيف أو الأحداث الضريبية، يعتمد سعر الاسترداد بشكل عام على أفضلية التصفية بالإضافة إلى توزيعات الأرباح غير المدفوعة المستحقة. في حالة حدوث تغيير جوهري، يجوز لحاملي الأسهم مطالبة الشركة بإعادة شراء STRC بالمبلغ المحدد البالغ 100 دولار بالإضافة إلى توزيعات الأرباح غير المدفوعة المستحقة. معاً، تخلق هذه الأحكام نطاقاً تداولياً محدداً نسبياً. عندما يتم تداول STRC أقل من القيمة الاسمية، يركز المستثمرون على دخل توزيعات الأرباح وإمكانية استرداد السعر نحو 100 دولار. عندما تتحرك الأسعار فوق حوالي 101 دولار، تميل حقوق الاسترداد وآليات تعديل توزيعات الأرباح إلى قمع المزيد من توسع العلاوة.

يمثل هذا فرقاً جوهرياً بين STRC والأسهم العادية. تستمد أسهم MSTR العادية صعودها بشكل أساسي من بيتا BTC، وتوسع صافي قيمة الأصول السوقية (mNAV)، وشهية المخاطرة الأوسع في السوق. صعود STRC مدفوع بشكل أساسي بضغط الخصم والعودة المتوسطة نحو القيمة الاسمية، مع كون ارتفاع السعر مقيداً بالشروط الهيكلية. لذلك، لا تتمحور فرضية الاستثمار حول توسع المضاعفات، بل حول ما إذا كانت العوائد الحالية تعوض المستثمرين بشكل كافٍ عن مخاطر الائتمان والسيولة والهيكل.

2.4 مصادر العائد: التوزيعات النقدية، استرداد القيمة الاسمية، وضغط فروق الائتمان

المصدر الأول لعائد STRC هو التوزيعات النقدية. يترجم معدل التوزيع الحالي البالغ %11.5 إلى حوالي 11.50 دولاراً للسهم الواحد سنوياً، مما يولد عائداً فعلياً بنسبة %11.62 بسعر التداول الحالي البالغ 98.99 دولاراً. هذا العائد أعلى بشكل ملموس من عوائد سندات الخزانة الأمريكية قصيرة الأجل، والائتمان من الدرجة الاستثمارية، والسندات عالية العائد، وصناديق المؤشرات المتداولة التقليدية للأسهم الممتازة، مما يشير إلى أن السوق ينظر إلى STRC في المقام الأول كأداة ائتمان عالية المخاطر بدلاً من منتج دخل ثابت تقليدي.

المصدر الثاني للعائد يأتي من التقارب نحو القيمة الاسمية. يتم تداول كل من STRC و STRCx المرمز حالياً بشكل متواضع أقل من مرتكز القيمة الاسمية البالغ 100 دولار. إذا ظلت التوزيعات مستقرة، وتحسنت السيولة، وتضاءلت مخاوف الائتمان، فقد تتحرك الأسعار تدريجياً عائدة نحو القيمة الاسمية. في حين أن حجم هذا المكون من العائد قد يكون محدوداً، إلا أنه يظل ذا معنى للمستثمرين الموجهين للعائد لأنه يحدد ما إذا كان العائد الإجمالي يمكن أن يتجاوز دخل توزيعات الأرباح وحده.

المصدر الثالث للعائد هو ضغط فروق الائتمان. تقييم STRC لا يعادل بشكل مباشر أداء سعر BTC، لكن القوة الائتمانية المتصورة لـ "Strategy" تؤثر بشدة على مستويات خصم STRC والعوائد المطلوبة. عندما يعتقد السوق أن "Strategy" يمكنها الاستمرار في تمويل التوزيعات، والحفاظ على الوصول إلى سوق رأس المال، وإدارة ميزانيتها العمومية بنشاط، تميل خصومات STRC إلى التضييق. على العكس من ذلك، إذا أصبح المستثمرون قلقين بشأن استدامة التوزيعات، أو ظروف التمويل، أو تقلب احتياطي BTC، فقد تكون هناك حاجة إلى عوائد أعلى كتعويض، مما يضع ضغطاً هبوطياً على الأسعار.

2.5 التقييم النسبي: STRC هو أداة ائتمان عالية العائد، وليس بديلاً للعائد الخالي من المخاطر

مقارنة بالأصول التقليدية المدرة للدخل، يقدم STRC ملف عائد أعلى بشكل جوهري. استناداً إلى بيانات السوق المقارنة لـ "Strategy"، تحقق أدوات الخزانة قصيرة الأجل مثل SGOV و BIL و SHV حالياً عوائد تتراوح حوالي %3.55 إلى %3.57. يوفر التعرض للخزانة متوسطة وطويلة الأجل من خلال IEF حوالي %4.03. تحقق صناديق المؤشرات المتداولة للسندات المؤسسية من الدرجة الاستثمارية مثل LQD و VCIT عوائد تبلغ حوالي %4.76 إلى %4.80، بينما يتم تداول صناديق المؤشرات المتداولة للائتمان عالي العائد مثل HYG و JNK حوالي %6.33 إلى %6.62. تحقق صناديق المؤشرات المتداولة للأسهم الممتازة التقليدية مثل PFF و PGX عوائد تبلغ حوالي %5.44 إلى %5.50. على هذه الخلفية، يبرز العائد الفعلي لـ STRC البالغ %11.62 كأعلى بشكل ملموس من معظم أصول الدخل التقليدية.

ومع ذلك، لا ينبغي النظر إلى العائد المرتفع لـ STRC على أنه فرصة للفارق الخالي من المخاطر. علاوة العائد الخاصة به تعوض المستثمرين عن عدة مخاطر متميزة. التوزيعات ليست مدفوعات فائدة تعاقدية على الديون، وتظل خاضعة لإعلان مجلس الإدارة. تحتفظ الشركة أيضاً بسلطة تقديرية لتعديل معدلات التوزيع، مما يعرض المستثمرين لتغيرات العائد المدفوعة بالسياسة بمرور الوقت. يحتل STRC مرتبة أقل من ديون الشركات و STRF في هيكل رأس المال، بينما يعتمد استقرار سعره في النهاية على الثقة المستمرة في السوق في الملف الائتماني لـ "Strategy" وإطار تعديل توزيعات الأرباح.

لذلك، تكمن حالة تخصيص STRC في تقديم عائد معزز وتعرض لعلاوة خزينة BTC للمستثمرين المستعدين لقبول مجموعة محددة من المخاطر الائتمانية والهيكلية المرتبطة بـ "Strategy".

3. دورة تمويل STRC: من أداة العائد إلى محرك تراكم BTC

بعد فهم هيكل STRC وآليات العائد، الخطوة التالية هي فحص الأداة من منظور المُصدر: كيف تستخدم "Strategy" STRC كمحرك تمويل للتراكم المستمر لـ BTC. تكمن القيمة الأساسية لـ STRC ليس فقط في تقديم أداة ائتمان عالية العائد للمستثمرين، ولكن أيضاً في توفير مصدر رأس مال طويل الأجل لـ "Strategy" بدون تاريخ استحقاق ثابت ويعمل حول مرتكز قيمة اسمية مستقرة نسبياً. طالما استمر إصدار STRC بالقرب من القيمة الاسمية وبقي السوق على استعداد لقبول مزيجه من عائد توزيعات الأرباح ومخاطر الائتمان، يمكن أن تظل الأداة مضمنة داخل دورة خزينة BTC لـ "Strategy"، حيث تعمل كطبقة وسيطة تربط رأس المال الموجه للعائد بتوسع احتياطي BTC.

3.1 الدورة: تحويل رأس المال الموجه للعائد إلى احتياطيات BTC

يمكن تقسيم دورة تمويل STRC إلى خمس مراحل. تُصدر "Strategy" STRC وتجمع رأس مال بالدولار الأمريكي. تُستخدم العائدات لأغراض مؤسسية عامة، بما في ذلك مشتريات إضافية من BTC. مع زيادة ممتلكات BTC، تتعزز قاعدة أصول الشركة وسرديتها السوقية. قاعدة احتياطي BTC الأكبر تحسن تصور سوق رأس المال لقوة الميزانية العمومية لـ "Strategy" وقدرتها على التمويل. يمكن للشركة بعد ذلك الاستمرار في جمع رأس المال من خلال الأسهم العادية، أو الأسهم الممتازة، أو الديون، أو أدوات أخرى، وإعادة تدوير رأس المال الجديد إلى مزيد من تراكم BTC.

ما يميز هذا النموذج عن تمويل الشركات التقليدي هو أن قاعدة أصول "Strategy" لا تتكون من أصول تشغيلية تقليدية، بل من احتياطيات BTC عالية السيولة وعالية التقلب. رأس المال الذي يتم جذبه من خلال STRC يختلف أيضاً عن رأس مال مخاطر الأسهم النموذجي، حيث يأتي بدلاً من ذلك بشكل أساسي من المستثمرين الموجهين للعائد. يعتمد نجاح الدورة على ما إذا كانت "Strategy" تستطيع توجيه جزء من رأس مال الدخل الثابت وحقوق الملكية الممتازة باستمرار إلى إطار تراكم BTC الخاص بها بتكلفة رأس مال مقبولة.

يمكن تبسيط العملية على النحو التالي:

إصدار STRC → تمويل بالدولار الأمريكي → تراكم BTC → احتياطيات BTC أكبر → أساس ائتماني أقوى → قدرة تمويل محسنة → استمرار تراكم BTC

عندما تعمل هذه الآلية بسلاسة، يعمل STRC كأداة لتوسيع الأصول. إذا انهارت الدورة، مع ذلك، يمكن أن يصبح STRC بدلاً من ذلك مصدر ضغط على هيكل رأس المال. يعتمد خط التقسيم على ثلاثة متغيرات: ما إذا كانت العوائد طويلة الأجل لـ BTC تتجاوز تكلفة تمويل STRC، وما إذا كان وصول "Strategy" إلى أسواق رأس المال يظل مفتوحاً، وما إذا كان المستثمرون يستمرون في قبول التعرض الائتماني المرتبط بـ BTC.

3.2 كفاءة التمويل: كم BTC يمكن لـ 100 مليون دولار من STRC شراؤها؟

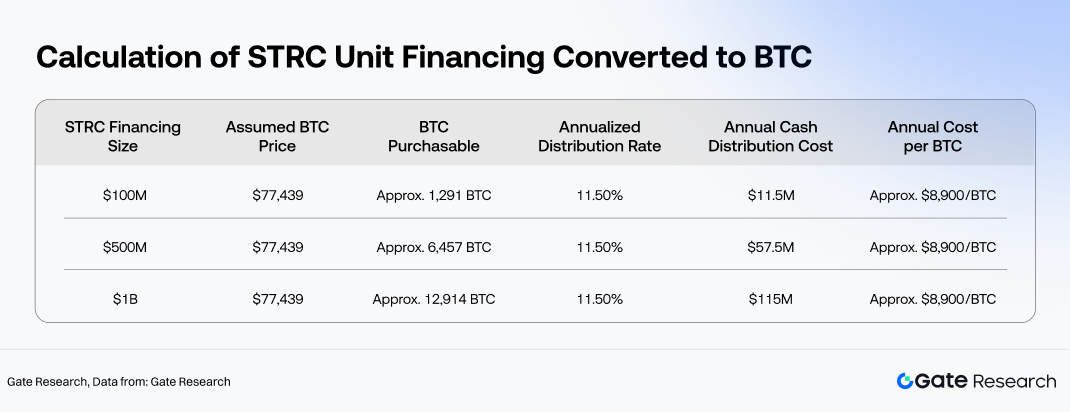

بناءً على سعر BTC بحوالي 77,439 دولاراً اعتباراً من 20 مايو، يمكن لكل 100 مليون دولار من إصدار STRC أن تمول نظرياً شراء ما يقرب من 1,291 BTC. باستخدام معدل توزيع STRC الحالي البالغ %11.5، فإن 100 مليون دولار من الإصدار ستتوافق مع حوالي 11.5 مليون دولار من التزامات التوزيع النقدي السنوية. على أساس كل BTC،这意味着 تكلفة تمويل سنوية تبلغ حوالي 8,900 دولار لكل BTC تم الحصول عليها، أي ما يعادل حوالي %11.5 من سعر الشراء الأصلي.

من منظور العائد الاقتصادي، يجب أن يتجاوز العائد السنوي طويل الأجل على BTC المكتسبة حديثاً تكلفة توزيع STRC البالغة حوالي %11.5 لكي تولد الدورة توسعاً إيجابياً في الأصول. إذا انخفض العائد طويل الأجل لـ BTC عن تكلفة التمويل، فقد تؤدي مشتريات BTC الإضافية إلى زيادة حجم الاحتياطي ولكنها تقلل من كفاءة رأس المال الإجمالية. على العكس من ذلك، إذا تفوق أداء BTC بشكل ملموس على تكلفة التمويل، يصبح STRC بشكل فعال أداة رأس مال تستخدم تمويلاً موجهًا للدخل الثابت لتضخيم ارتفاع BTC على المدى الطويل.

من المهم التمييز بين العائد الاقتصادي ومطابقة التدفق النقدي. يمكن لارتفاع أسعار BTC تحسين نسب تغطية الأصول وتعزيز الملف الائتماني لـ "Strategy"، لكن BTC نفسها لا تولد تدفقاً نقدياً بالدولار الأمريكي تلقائياً. يجب دفع توزيعات STRC بالدولار، مع تمويل محتمل من إصدار الأسهم العادية عبر آلية السوق الآني (ATM)، أو أنشطة تمويل إضافية، أو احتياطيات الدولار الأمريكي، أو التدفق النقدي التشغيلي بدلاً من الدخل الناتج عن BTC. نتيجة لذلك، فإن النسخة المستدامة حقاً من الدورة ليست ببساطة "ارتفاع BTC يغطي التوزيعات". بدلاً من ذلك، ارتفاع BTC يحسن القدرة على التمويل، والقدرة على التمويل تدعم التوزيعات النقدية، وهذه المرونة التمويلية تسمح لـ "Strategy" بمواصلة الاحتفاظ بـ BTC أو تراكمها.

3.3 تكاليف توزيعات الأرباح مقابل عوائد BTC: عتبة التعادل الاقتصادي للدورة

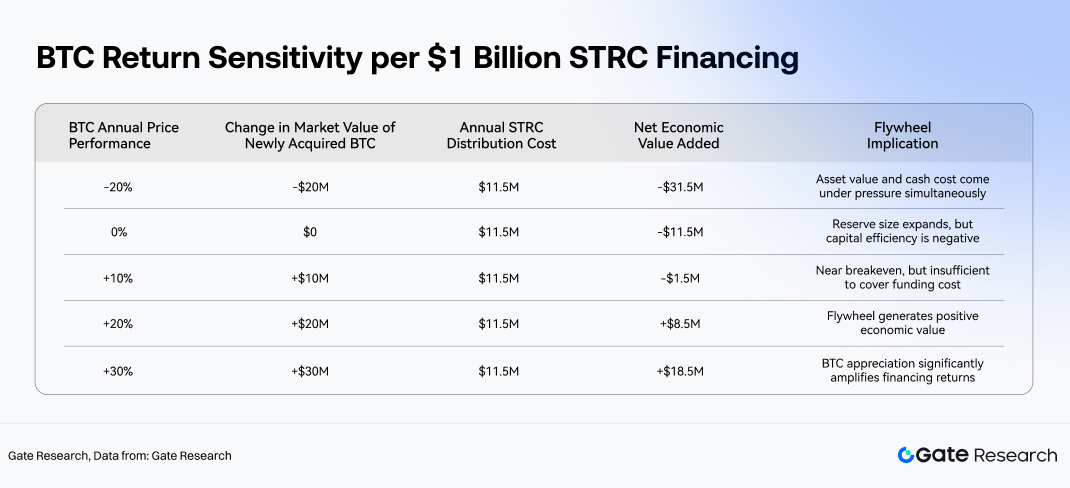

باستخدام معدل التوزيع الحالي البالغ %11.5 كخط أساس، يمكن تقريب نقطة التعادل الاقتصادي لـ STRC من خلال ما إذا كان العائد السنوي طويل الأجل لـ BTC يتجاوز %11.5. مع تمويل كل 100 مليون دولار من إصدار STRC لشراء ما يقرب من 1,291 BTC، تصبح الأمور الاقتصادية واضحة نسبياً. إذا ارتفعت BTC بنسبة %10 خلال عام واحد، فإن الزيادة السوقية في احتياطي BTC المكتسب حديثاً ستكون حوالي 10 ملايين دولار، وهو أقل من التزام التوزيع السنوي البالغ حوالي 11.5 مليون دولار. إذا ارتفعت BTC بنسبة %20، ستصل الزيادة في قيمة الاحتياطي إلى حوالي 20 مليون دولار، متجاوزة بشكل ملموس تكلفة توزيعات الأرباح. عند ارتفاع BTC بنسبة %30، ستزيد قيمة الأصول المضافة حديثاً بحوالي 30 مليون دولار، مما يجعل تأثير الرافعة المالية لهيكل التمويل أكثر جاذبية بشكل كبير.

هذا الإطار لا يعني أن توزيعات STRC يجب أن يتم تمويلها مباشرة من الارتفاع قصير الأجل لـ BTC المشتراة حديثاً. بدلاً من ذلك، يقيس كفاءة تخصيص رأس المال: بعد جمع رأس المال بتكلفة سنوية قدرها %11.5، هل تستطيع "Strategy" نشر ذلك رأس المال في أصول BTC قادرة على توليد عوائد أعلى على المدى الطويل؟ إذا كان العائد طويل الأجل لـ BTC يظل باستمرار أقل من تكلفة تمويل STRC، فإن دورة التمويل تخاطر بالتدهور من محرك تراكم إلى آلية توسع باهظة الثمن للميزانية العمومية. إذا تجاوز العائد طويل الأجل لـ BTC تكلفة التمويل، مع ذلك، يمكن لـ STRC تحويل رأس المال الموجه للعائد بشكل فعال إلى ارتفاع في قيمة احتياطي BTC.

يسلط هذا المنطق الضوء أيضاً على التمييز بين تمويل STRC وإصدار الأسهم العادية. الأسهم العادية لا تتحمل أي التزام توزيع ثابت ولكنها تخفف ملكية المساهمين. ينطوي STRC على تخفيف أقل بكثير، ولكنه يخلق التزاماً مستمراً بالتوزيع النقدي. لذلك، الاثنان ليسا بديلين، بل أدوات تمويل تكميلية تخدم مصادر رأس مال مختلفة في ظل ظروف سوق مختلفة. عندما يكون تقييم MSTR ونوافذ التمويل قوية، يوفر إصدار الأسهم مرونة أكبر. عندما يكون المستثمرون الموجهون للعائد على استعداد لتخصيص أموال للأوراق المالية الممتازة ذات التوزيعات العالية، يوسع STRC مجموعة رأس مال "Strategy" ويقلل الاعتماد على مصدر واحد لتمويل الأسهم.

3.4 اختبار تحمل تغطية الأصول: كيف تؤثر انخفاضات BTC على دورة STRC

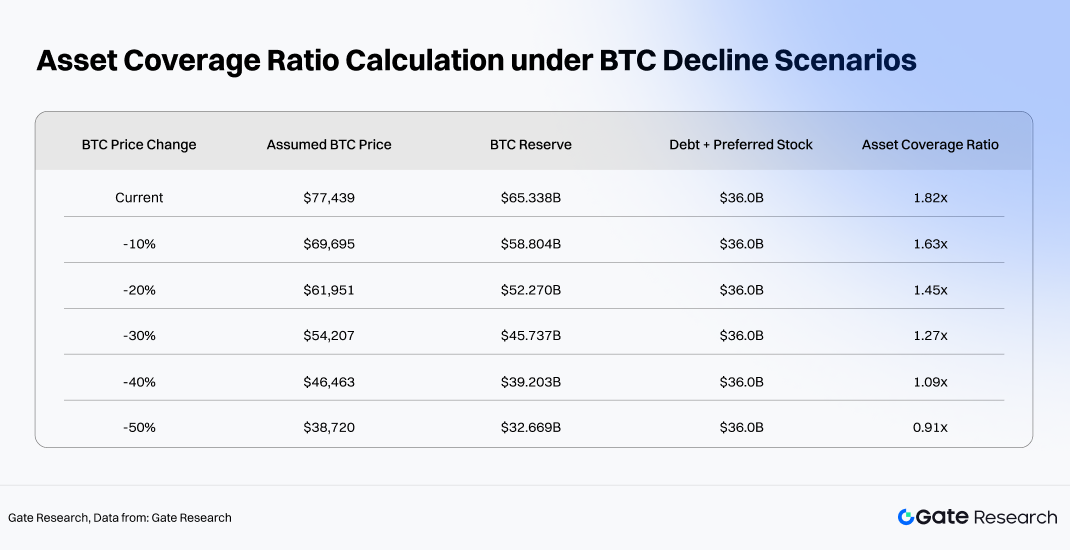

تأتي نقطة الضعف الرئيسية لدورة STRC من تقلب احتياطيات BTC. اعتباراً من 20 مايو، بلغت قيمة احتياطي BTC لـ "Strategy" حوالي 65.34 مليار دولار، بينما بلغ إجمالي الديون والأوراق المالية الممتازة حوالي 36 مليار دولار. باستخدام احتياطيات BTC مقسومة على إجمالي الديون والالتزامات الممتازة كمقياس مبسط، تبلغ تغطية الأصول الحالية حوالي 1.82x. في حين أن هذه ليست نسبة تغطية تصفية قانونية رسمية، إلا أنها توفر مؤشراً مفيداً لمدى الحماية التي توفرها قاعدة احتياطي BTC للطبقات ذات الدخل الثابت والممتازة داخل هيكل رأس المال.

يشير اختبار التحمل إلى أن دورة تمويل STRC لا تزال تحتفظ بوسادة أصول ذات معنى أثناء الانخفاضات المعتدلة لـ BTC. حتى مع انخفاض BTC بنحو %30، فإن تغطية الأصول ستنضغط ولكنها تظل فوق 1x. عند انخفاض بنحو %40، يصبح هامش الأمان أرق بشكل ملحوظ. إذا انخفضت BTC بنسبة %50، مع ذلك، ستنخفض قيمة احتياطيات BTC إلى ما دون المبلغ المجمع للديون والأوراق المالية الممتازة، مما يزيد الضغط بشكل كبير على هيكل رأس المال. في هذه المرحلة، من المحتمل أن يتحول سلوك السوق لـ STRC نحو إطار إعادة تسعير مخاطر الائتمان، حيث يطلب المستثمرون عوائد أعلى، وخصومات تداول أوسع، وربما يقللون من قدرة "Strategy" على إصدار أوراق مالية ممتازة إضافية بكفاءة.

تظهر طبقة ثانية من الانتقال أيضاً في ظل ظروف الضغط. انخفاضات سعر BTC لا تضعف نسب تغطية الأصول فحسب، بل تقلل أيضاً من المرونة التمويلية للأسهم العادية لـ MSTR، وتضيق نوافذ إصدار الأسهم الممتازة، وتزيد من تكلفة رأس المال الجديد. نظراً لأن توزيعات STRC هي التزامات نقدية مقومة بالدولار، إذا لم يعد السوق على استعداد لشراء STRC أو أدوات التمويل ذات الصلة بالقرب من القيمة الاسمية، فقد تحتاج "Strategy" إلى الاعتماد على احتياطيات الدولار الأمريكي، أو قنوات التمويل البديلة، أو مبيعات الأصول للحفاظ على التوزيعات. وفقاً لإفصاحات "Strategy"، يبلغ إجمالي التزامات التوزيع السنوية حوالي 1.712 مليار دولار. يمكن لاحتياطيات الدولار الأمريكي الحالية أن تغطي نظرياً حوالي 15.77 شهراً من التوزيعات، بينما تتوافق احتياطيات BTC مع حوالي 38.17 سنة من تغطية التوزيع على أساس نظري. الأول يقيس قوة الوسادة النقدية قصيرة الأجل، بينما يعكس الثاني عمق أصول الميزانية العمومية. من الناحية العملية، يعتمد استقرار الدورة بشكل أكبر بكثير على احتياطيات السيولة واستمرار الوصول إلى التمويل مقارنة بحجم احتياطي BTC الاسمي وحده.

3.5 علاوة السوق ونوافذ التمويل: القيود الخارجية للدورة

لا يعتمد استدامة دورة STRC على عوائد BTC فحسب، بل يعتمد أيضاً على استمرار الوصول إلى نوافذ التمويل المواتية. يتطلب نموذج توسع "Strategy" أن تستمر أسواق رأس المال في دعم نظامها البيئي متعدد الطبقات للأوراق المالية. يجب أن يستمر مستثمرو الأسهم العادية في قبول تعرض بيتا BTC. يجب أن يتحمل مستثمرو الديون مخاطر الائتمان المرتبطة بذلك. يجب أن يظل مشترو السندات القابلة للتحويل مرتاحين لديناميكيات التسعير القائمة على التقلبات. يجب أن يستمر مستثمرو STRC في قبول نموذج توزيع حقوق الملكية الممتازة وهيكل مرتكز القيمة الاسمية. إذا أغلقت أي طبقة تمويلية، تتباطأ الدورة. إذا تقلصت قنوات تمويل متعددة في وقت واحد، قد تضطر الدورة إلى التباطؤ بشكل حاد أو حتى الانعكاس.

حقيقة أن STRC لا يزال يتم تداوله بالقرب من القيمة الاسمية هي بحد ذاتها إشارة مهمة على أن ظروف التمويل لا تزال فعالة. يتم تداول STRC حالياً عند 98.99 دولاراً بعائد فعلي قدره %11.62، بينما يتم تداول النسخة المرمزة على السلسلة، STRCx، عند 99.53 دولاراً، وهو ما يمثل خصماً بنسبة %0.47 فقط عن القيمة الاسمية. يشير سلوك التسعير هذا إلى أن الأسواق لا تزال على استعداد لتقييم الأدوات المشابهة لـ STRC بالقرب من سعرها المستهدف. طالما يمكن لـ STRC الاستمرار في الإصدار في نطاق 99 إلى 101 دولار، يمكن لـ "Strategy" جمع رأس المال قريباً من القيمة الاسمية الكاملة، مما يحافظ على كفاءة التمويل. إذا تم تداول STRC بشكل ملموس أقل من القيمة الاسمية لفترة ممتدة، فإن إصدار كميات مكافئة من الأسهم الممتازة سيتطلب إما عوائد أعلى أو خصومات أعمق، مما يقلل الكفاءة الاقتصادية للدورة.

يأتي قيد مهم آخر من الأسهم العادية لـ MSTR نفسها. في حين أن الأسهم العادية ليست أداة التمويل المركزية التي تمت مناقشتها هنا، إلا أنها لا تزال تحدد درجة الحرارة العامة للنظام البيئي لسوق رأس المال لـ "Strategy". كلما كانت أسواق الأسهم أكثر استعداداً لتخصيص تقييمات متميزة لنموذج خزينة BTC، أصبح من الأسهل على "Strategy" الحفاظ على التدفقات الدولارية من خلال إصدارات ATM، والسندات القابلة للتحويل، والأوراق المالية الأخرى. عندما تضعف تقييمات الأسهم العادية، قد يبدأ مستثمرو STRC في إعادة تقييم استدامة التوزيعات وقدرة الشركة على إعادة التمويل في المستقبل. بهذا المعنى، STRC ليس منتجاً مستقلاً عالي العائد، بل هو مكون واحد ضمن هيكل رأس المال الأوسع لـ "Strategy". جودته الائتمانية المتصورة تتشكل بشكل مشترك من احتياطيات BTC، وتقييم الأسهم العادية، وتسعير الأسهم الممتازة، وظروف سوق الديون، وديناميكيات الطلب على السلسلة.

3.6 الشروط المطلوبة لعمل الدورة

باختصار، تتطلب دورة تمويل STRC ثلاثة شروط لتبقى قابلة للحياة.

أولاً، يجب أن يتجاوز ملف العائد طويل الأجل لـ BTC تكلفة توزيعات أرباح STRC. مع STRC الذي يقدم حالياً عائداً فعلياً يبلغ حوالي %11.62 ومعدل توزيع معلن قدره %11.5، يجب أن يولد رأس المال الذي تم جمعه حديثاً والمنشور في BTC عوائد طويلة الأجل تتجاوز تلك العتبة. خلاف ذلك، فإن الدورة توسع فقط التعرض لـ BTC بتكلفة تمويل عالية. لذلك، فإن افتراض الارتفاع القوي غير الخطي طويل الأجل لـ BTC هو الفرضية الاقتصادية الأساسية وراء رغبة "Strategy" في الاستمرار في إصدار أدوات موجهة للعائد لتراكم BTC.

ثانياً، لا يمكن أن تنهار علاوة سوق رأس المال لـ "Strategy" بشكل ملموس. تعتمد الدورة على إصدار الأوراق المالية بمستويات تسعير قابلة للاستمرار اقتصادياً. يحتاج STRC إلى البقاء قريباً من القيمة الاسمية، ويجب على MSTR الحفاظ على سيولة كافية وأهمية سوقية، ويجب أن تظل الديون والأوراق المالية الممتازة الأخرى قابلة للإصدار. إذا أعادت الأسواق تسعير نموذج خزينة BTC لـ "Strategy" بشكل جوهري، سترتفع تكاليف التمويل، وتتسع خصومات الإصدار، وسيزداد تكلفة الاقتناء الفعلية لـ BTC الإضافية وفقاً لذلك.

ثالثاً، يجب أن يستمر المستثمرون في قبول مخاطر الائتمان المرتبطة بـ BTC. مشترو STRC لا يشترون ببساطة منتج قسيمة مرتفعة. إنهم يكتتبون في هيكل ائتماني متعدد الطبقات مبني حول احتياطيات BTC، وأفضلية حقوق الملكية الممتازة، وسياسة التوزيع، وقدرة إعادة التمويل المستمرة. طالما استمرت احتياطيات BTC في التوسع، وظلت التوزيعات مستقرة، وظل STRC متداولاً بالقرب من القيمة الاسمية، يمكن للأداة الاستمرار في جذب رأس المال الموجه للعائد. ولكن إذا شهدت BTC انخفاضات حادة أو بدأت الأسواق في التشكيك في استدامة التوزيعات، سيطالب المستثمرون بعوائد أعلى، مما يبطئ الدورة تلقائياً.

في النهاية، يساعد STRC "Strategy" على الاستمرار في تراكم BTC ليس فقط من خلال توفير مصدر تمويل آخر، ولكن من خلال دمج رأس المال الموجه للعائد في دورة خزينة BTC طويلة الأجل للشركة. تجذب التوزيعات الشهرية المستثمرين من نمط الدخل الثابت، ومرتكز القيمة الاسمية البالغ 100 دولار يحسن كفاءة الإصدار، وتقلل أفضلية حقوق الملكية الممتازة من التعرض للمخاطر مقارنة بالأسهم العادية. تقوم "Strategy" بعد ذلك بتحويل رأس المال الذي تم جمعه إلى تراكم إضافي لـ BTC، مما يوسع جانب الأصول من الميزانية العمومية. يتم تحديد إمكانية الصعود للدورة من خلال ملف العائد طويل الأجل لـ BTC وعلاوات سوق رأس المال المستدامة، بينما يتم تعريف حدودها الهبوطية بقدرة تغطية التوزيع، ونسب تغطية الأصول، واستقرار نافذة التمويل.

4. STRC المرمز ودورة التمويل اللامركزي (DeFi) للأصول المستقرة المدرة للعائد

بمجرد وضعه على السلسلة، لم يعد STRC مجرد سهم ممتاز آخر موجه للعائد ضمن هيكل رأس مال "Strategy". بدلاً من ذلك، يصبح أصلاً أساسياً قابلاً للبرمجة يمكن ترميزه، وضمانه، وتقسيم عائده، وإعادة تمويله بشكل متكرر عبر التمويل اللامركزي (DeFi). في التمويل التقليدي، يتم تعريف الخصائص الأساسية لـ STRC بالقيمة الاسمية، ومعدل توزيعات الأرباح، وجودة الائتمان للمُصدر. في التمويل اللامركزي (DeFi)، يتحول التركيز نحو التدفقات النقدية القابلة للتكوين. يحول STRC المرمز ما كان في الأصل ورقة مالية مدرة للعائد محتفظ بها من خلال حسابات الوساطة ويتم تداولها في بورصة ناسداك إلى أداة مالية أولية على السلسلة يمكن أن تتكامل مع العملات المستقرة، والأصول المدرة للعائد، وهياكل Pendle PT/YT، وأسواق الإقراض Morpho.

4.1 مسار الترميز: من STRC إلى STRCon و STRCx

المرحلة الأولى من التوسع على السلسلة لـ STRC هي الترميز، بشكل أساسي من خلال هيكلين من الأصول المعينة: STRCon من Ondo Finance و STRCx من xStocks. يخدم كلا المنتجين غرض جلب أصول عائد مشابهة لـ STRC على السلسلة، لكنهما يختلفان في الهيكل والموقع السوقي. يشبه STRCx بشكل أكبر منتج أسهم مرمزة موحد، مع التركيز على تثبيت السعر، وحجم العرض، والتداول في السوق الثانوي. STRCon، على النقيض من ذلك، يتم وضعه بشكل أعمق داخل خزائن البروتوكول، وهياكل احتياطي العملات المستقرة، والهياكل القابلة للتكوين للتمويل اللامركزي (DeFi)، حيث يعمل كطبقة أساسية لتغليف العائد اللاحق.

من حيث الحجم، يمثل STRCx حالياً مركبة التخطيط على السلسلة الأكبر. يبلغ العرض القائم حوالي 941,100 رمز، مما يعني قيمة سوقية تبلغ حوالي 93.66 مليون دولار، مع إجمالي أصول مُدارة في النظام البيئي حوالي 91.71 مليون دولار. عند هذا الحجم، وصل STRCx بالفعل إلى مستوى حيث يمكنه البدء في العمل كأصل مالي ذي معنى على السلسلة، مما يدعم أسواق التسعير، واستخدام الضمانات، وتقسيم العائد، والتكامل عبر البروتوكولات داخل النظام البيئي الأوسع للأسهم المرمزة.

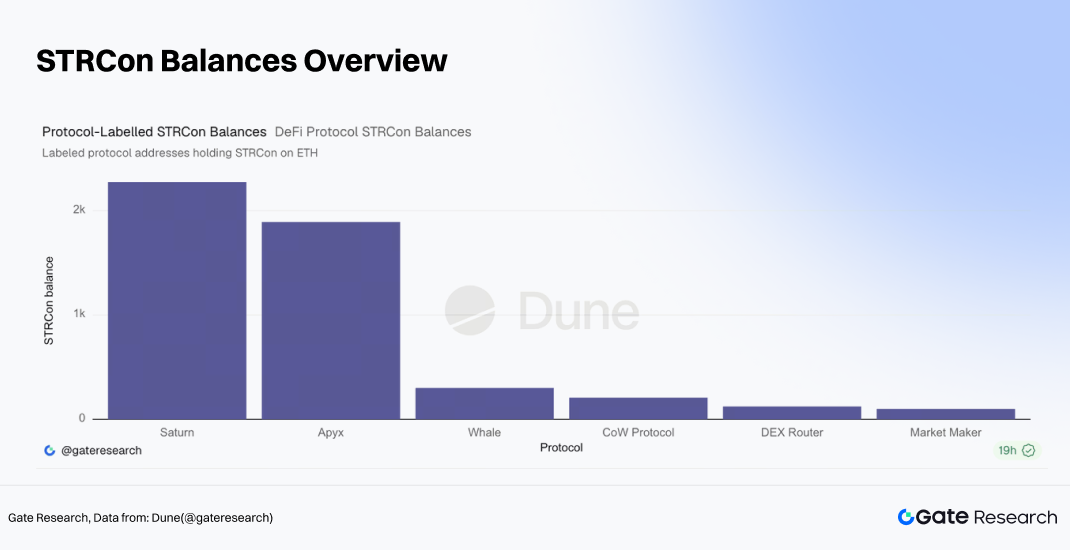

مقارنة بـ STRCx، لا يزال STRCon من Ondo Finance في مرحلة مبكرة جداً من التبني على السلسلة. يبلغ إجمالي المعروض الحالي حوالي 2,319.95 STRCon على إيثريوم وحوالي 6,072.43 STRCon على سلسلة BNB. ما يجعل STRCon ملحوظاً هو أنه بدأ بالفعل في التدفق إلى مجموعة من عناوين بروتوكول التمويل اللامركزي (DeFi) والبنية التحتية، بما في ذلك Saturn، وApyx، وبروتوكول CoW، وموجهات التبادل اللامركزي، ومحافظ صانعي السوق. من بين هذه العناوين، تحمل العناوين الموسومة بـ Saturn حوالي 2,273.66 STRCon، وتحمل العناوين المرتبطة بـ Apyx حوالي 1,890.97 STRCon، ويحمل بروتوكول CoW حوالي 207.32 STRCon، وعناوين موجه التبادل اللامركزي حوالي 123.77 STRCon، ومحافظ صانعي السوق حوالي 99.61 STRCon.

4.2 من تخطيط الأصول إلى تغليف العائد: أدوار Apyx و Saturn

الطبقة الثانية من النظام البيئي لـ STRC على السلسلة هي تغليف العائد. ينشأ التدفق النقدي الأصلي لـ STRC من توزيعات الأرباح الدورية، ولكن يجب على بروتوكولات التمويل اللامركزي (DeFi) تحويل تلك التدفقات النقدية إلى هياكل أصول مألوفة للمستخدمين الأصليين للعملات الرقمية: العملات المستقرة، والأصول المستقرة المدرة للعائد، والشرائح العليا/الثانوية، ومطالبات العائد القابلة للتداول. هذا هو المكان الذي تصبح فيه بروتوكولات مثل Apyx و Saturn ذات أهمية استراتيجية.

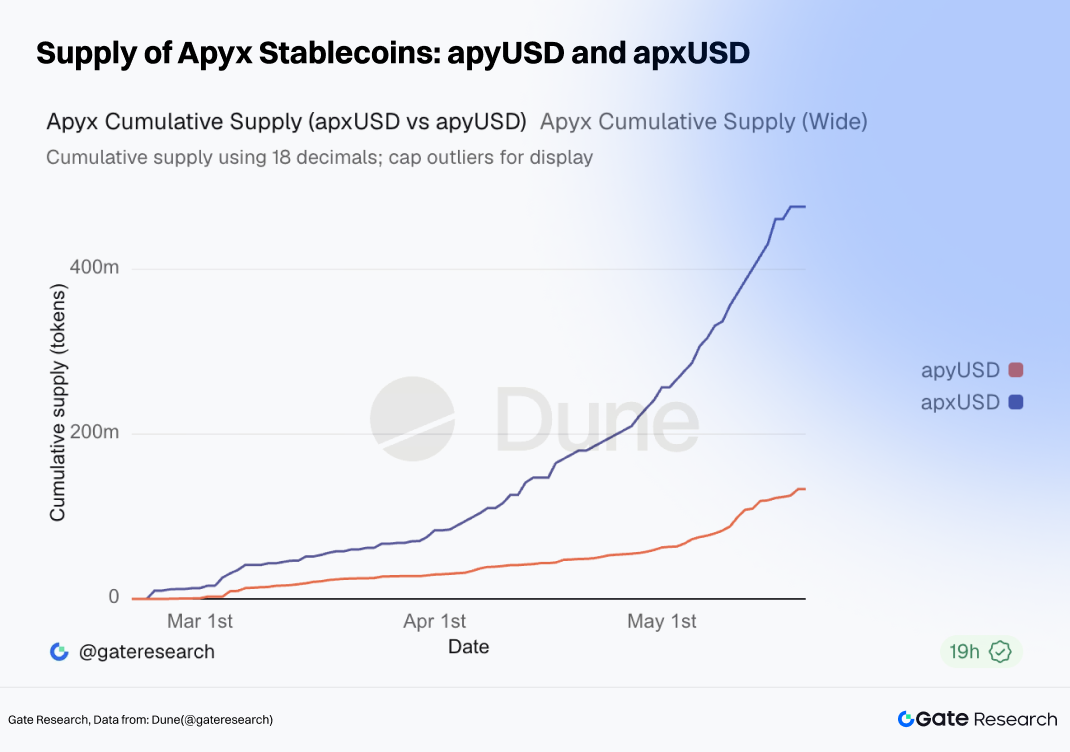

داخل نظام Apyx، يمثل apxUSD و apyUSD هيكلي عملات مستقرة غير مدرة للعائد ومدرة للعائد، على التوالي. بلغ إجمالي عرض apxUSD حوالي 476 مليون دولار، بينما يبلغ عرض apyUSD حوالي 133 مليون دولار. من حيث نشاط الشبكة، تجاوز حجم التحويل التراكمي عبر كلا الأصلين بالفعل 3 مليارات دولار. لذلك، أنشأت Apyx طبقة تداول عملات مستقرة كبيرة مبنية حول سردية عائد STRC. يعمل apxUSD بشكل أساسي كوسيط تبادل مستقر، بينما يعمل apyUSD كأداة توزيع العائد. معاً، يقوم المنتجان بتغليف الأصول الأساسية المدرة للعائد في أدوات مقومة بالدولار أكثر سهولة ووصولاً لمستخدمي التمويل اللامركزي (DeFi).

Saturn، على النقيض من ذلك، يتبنى نهجاً أكثر تنظيماً لطبقات الائتمان. تعكس منتجاته jrUSDat و srUSDat إطار شريحة ثانوية/عليا كلاسيكي: الأصول الأساسية المدرة للعائد تولد تدفقاً نقدياً، ويعيد البروتوكول توزيع كل من المخاطر والعائد عبر طبقات مختلفة. تم تصميم الشريحة العليا لتشبه منتج دخل منخفض المخاطر ومنخفض التقلب، بينما تمتص الشريحة الثانوية مخاطر أكبر مقابل عوائد أعلى محتملة. تجاوز إجمالي حجم التحويل التراكمي لـ jrUSDat و srUSDat بالفعل 10 ملايين دولار. على الرغم من أن Saturn لا يزال أصغر من نظام العملات المستقرة Apyx، إلا أنه بدأ في إنشاء طبقة متنامية من السيولة المنظمة المبنية حول تعرض عائد مرتبط بـ STRC.

عند النظر إليها معاً، يشبه هذا الهيكل بشكل وثيق أطر التوريق التقليدية. تعمل تدفقات STRC النقدية الأساسية كمجموعة أصول تولد العائد. يعمل apxUSD و apyUSD كأغلفة عملات مستقرة حول تلك العوائد. يقدم srUSDat و jrUSDat تجزئة المخاطر القائمة على الشرائح. تفصل Pendle التعرض للمدة وحقوق العائد، بينما توفر بروتوكولات الإقراض مثل Morpho الإقراض المضمون وفرص الرافعة المالية المتكررة. الفرق الرئيسي هو أن هياكل التمويل اللامركزي (DeFi) تعمل بسرعة تكوين وتنفيذ أعلى بكثير. يمكن أن تتفاعل البروتوكولات دون إذن، بينما يتم إعادة تسعير العوائد باستمرار في الوقت الفعلي من خلال نشاط السوق الثانوي.

4.3 تسعير التمويل اللامركزي (DeFi): Pendle تنشئ منحنى عائد على السلسلة لتدفقات STRC النقدية

بمجرد أن يصبح STRC مرمزاً، تبدأ تدفقاته النقدية في الدخول إلى نظام تسعير التمويل اللامركزي (DeFi). لا تقوم أسواق Pendle ببساطة بنسخ العائد الفعلي المتاح على STRC المدرج في بورصة ناسداك. بدلاً من ذلك، يتم إعادة تسعير العوائد وفقاً لملف الاستحقاق، وظروف السيولة، وهيكل الأصول المرمزة، وآليات فصل PT/YT، ومخاطر البروتوكول الأوسع.

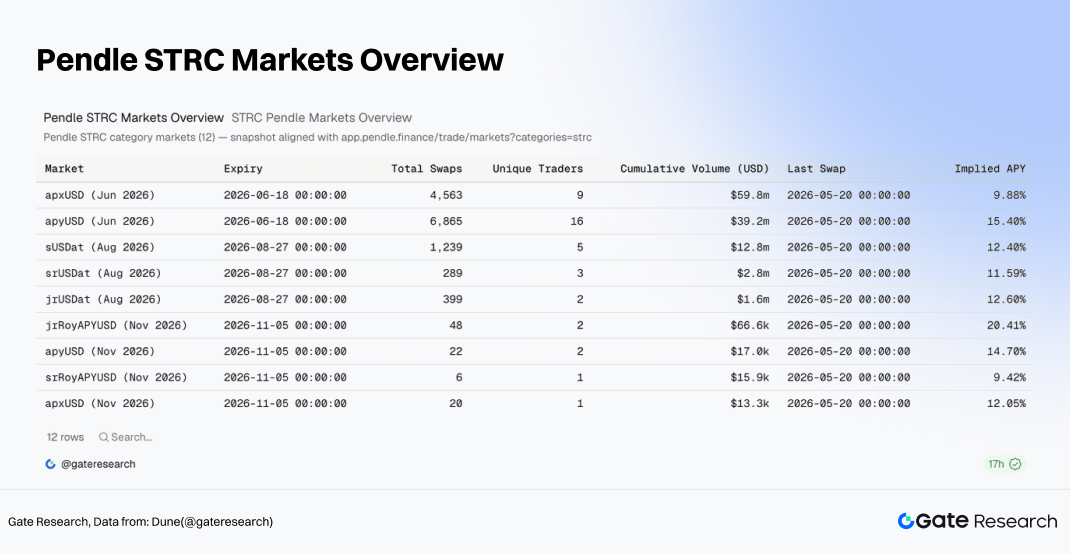

في أسواق يونيو 2026 على Pendle، بلغ حجم التداول التراكمي لـ apxUSD حوالي 59.8 مليون دولار، بمعدل فائدة سنوي ضمني حديث يبلغ حوالي %9.88. سجل apyUSD حوالي 39.2 مليون دولار في حجم التداول التراكمي ومعدل فائدة سنوي ضمني يقرب من %15.40. في الوقت نفسه، حقق سوق sUSDat لأغسطس 2026 حوالي 12.81 مليون دولار في الحجم التراكمي، بمعدل فائدة سنوي ضمني يبلغ حوالي %12.40. تبلغ معدلات الفائدة السنوية الضمنية لـ srUSDat و jrUSDat حالياً حوالي %11.59 و %12.60، على التوالي.

بدأت Pendle بشكل فعال في تحليل التدفقات النقدية المرتبطة بـ STRC إلى مجموعات متعددة من فترات الاستحقاق وطبقات مخاطر متمايزة. يظل معدل الفائدة السنوي الضمني لـ srUSDat قريباً نسبياً من العائد الفعلي الأصلي لـ STRC، مما يشير إلى أن الشريحة العليا تتصرف بشكل مشابه لدفق التوزيع الأساسي. تعكس معدلات الفائدة السنوية الضمنية الأعلى في أسواق مثل apyUSD و jrUSDat تعقيداً هيكلياً إضافياً، ومخاطر سيولة، وعلاوات إعادة تغليف العائد. في حين يُظهر سوق STRCx المستقل حالياً معدل فائدة سنوي ضمني يبلغ حوالي %13.03، يظل حجم التداول التراكمي محدوداً نسبياً، مما يجعله أقل إفادة من أسواق apxUSD، apyUSD، و sUSDat الأعمق.

يغير تسعير التمويل اللامركزي (DeFi) بشكل أساسي حدود أصول STRC. في التمويل التقليدي، يتم التعامل مع STRC بشكل أساسي كأوراق مالية ممتازة عالية العائد. في التمويل اللامركزي (DeFi)، يتم تحليل تدفقات STRC النقدية إلى احتياطيات عملات مستقرة، ورموز مدرة للعائد، وهياكل PT/YT، وأصول ضمان. نتيجة لذلك، يتطور STRC من ورقة مالية شبيهة بالدخل الثابت إلى مصدر عائد أساسي يمكن إعادة تغليفه، وإعادة تسعيره، وإعادة رفع الرافعة المالية عبر بروتوكولات متعددة على السلسلة.

4.4 طبقة الرافعة المالية: Morpho والإقراض المضمون

يمثل Morpho طبقة الرافعة المالية داخل دورة التمويل اللامركزي (DeFi). بمجرد إنشاء العملات المستقرة والأصول المدرة للعائد، لا يتوقف السوق عند مجرد الاحتفاظ بها. بدلاً من ذلك، تبدأ هذه الأصول في العمل كضمان للإقراض، والرافعة المالية المتكررة، واستراتيجيات تعزيز العائد.

تعمل طبقة Morpho من خلال دورة بسيطة نسبياً. يحتفظ المستخدمون بالعملات المستقرة أو أصول PT المرتبطة بـ STRC، ويضعونها كضمان، ويقترضون عملات مستقرة مقابلها، ثم ينشرون رأس المال المقترض في أصول إضافية مدرة للعائد، مما يخلق حلقة متكررة. إذا تجاوز العائد الأساسي تكاليف الاقتراض، تضخم الرافعة المالية العوائد. إذا بدأت الأصول الأساسية في التداول بخصومات، أو تم إعادة تسعير العوائد بشكل أقل، أو تدهورت سيولة الضمان، فإن الرافعة المالية تسرع من انتقال المخاطر الهبوطية. على عكس Pendle، التي تركز بشكل أساسي على تسعير تدفقات العائد المستقبلية، يحول Morpho الأصول المدرة للعائد إلى ضمانات قابلة للتمويل. بمجرد أن تدخل الأصول المرتبطة بـ STRC إلى Morpho، فإنها تصبح بشكل فعال ضمانات ائتمانية داخل نظام التمويل اللامركزي (DeFi).

هذا هو الجزء الأكثر توسعية في دورة التمويل اللامركزي (DeFi)، ولكنه أيضاً المنطقة التي يمكن أن تتراكم فيها المخاطر النظامية بسهولة أكبر. زيادة إصدار العملات المستقرة يزيد الطلب على التعرض الأساسي لـ STRC. تخلق Pendle أسواق تداول العائد. يقدم Morpho رافعة مالية تمويلية. معاً، يمكن لهذه الطبقات أن تولد زخماً قوياً لنمو إجمالي القيمة المقفلة. في الوقت نفسه، يمكن للاضطرابات في أي جزء من النظام، بما في ذلك انحرافات الأسعار، أو فشل أوراكل، أو تعديلات نسب الضمان، أو سحوبات السيولة، أن تنتشر بسرعة مرة أخرى إلى النظام البيئي المرمز الأساسي لـ STRC.

5. الجاذبية الاستثمارية، سيناريوهات المخاطر، والآثار الاستراتيجية طويلة الأجل

بناءً على التحليل أعلاه، يمكن فهم STRC كأصل ائتماني عالي العائد، مرتبط بالقيمة الاسمية، وقابل للتكوين في التمويل اللامركزي (DeFi) ضمن النظام البيئي لخزينة BTC لـ "Strategy". جاذبيته تأتي من ثلاثة محركات رئيسية. أولاً، عائد توزيعاته النقدية الذي يتجاوز %11 أعلى بشكل ملموس من الأصول الائتمانية التقليدية. ثانياً، توفر احتياطيات BTC الخاصة بـ "Strategy" أساس الأصول الذي يدعم سرديتها الائتمانية. ثالثاً، بمجرد أن يدخل STRC المرمز أنظمة العملات المستقرة، وأسواق Pendle، وبروتوكولات الإقراض، تتوسع فائدته بشكل كبير. في الوقت نفسه، تقابل هذه القوى ثلاث مخاطر رئيسية: ما إذا كانت علاوة العائد تعوض بشكل كافٍ عن التعرض الائتماني، وما إذا كان تقلب BTC يمكن أن يؤدي إلى تآكل وسائد تغطية الأصول، وما إذا كانت إعادة التغليف في التمويل اللامركزي (DeFi) يمكن أن تحول مخاطر الأصول المعزولة إلى مخاطر سيولة أوسع على السلسلة.

5.1 قيمة التخصيص: العائد، مرتكز القيمة الاسمية، وقابلية التكوين على السلسلة

من منظور العائد، فإن الجاذبية النسبية لـ STRC واضحة إلى حد ما. عائده الفعلي الحالي البالغ حوالي %11.62 يقف أعلى بكثير من صناديق المؤشرات المتداولة للخزانة قصيرة الأجل التي تحقق عوائد تتراوح حوالي %3.55 إلى %3.57، وصناديق المؤشرات المتداولة للسندات المؤسسية من الدرجة الاستثمارية التي تحقق عوائد تبلغ حوالي %4.76 إلى %4.80، وصناديق المؤشرات المتداولة للأسهم الممتازة التقليدية التي تحقق عوائد تبلغ حوالي %5.44 إلى %5.50، وحتى صناديق المؤشرات المتداولة للسندات عالية العائد التي تحقق عوائد تبلغ حوالي %6.33 إلى %6.62. هذا يجعل STRC جذاباً بشكل خاص لرأس المال الموجه للدخل. بالنسبة للمستثمرين الذين يسعون للحصول على تعرض ائتماني مرتبط بخزينة BTC دون تحمل التقلب الكامل للأسهم العادية لـ MSTR، يوفر STRC ملفاً استثمارياً أكثر وضوحاً قائماً على التدفق النقدي.

من منظور التسعير، لا يزال كل من STRC و STRCx يتم تداولهما بالقرب من قيمتهما الاسمية البالغة 100 دولار. يتم تداول STRC الأصلي عند حوالي 98.99 دولاراً، بينما يتم تداول STRCx على السلسلة بالقرب من 99.53 دولاراً، وهو ما يمثل خصماً بنسبة %0.47 فقط عن القيمة الاسمية. هذا يشير إلى أن السوق لا يزال يقبل بشكل عام مرتكز القيمة الاسمية وإطار التوزيع. إذا استمر STRC في التداول ضمن نطاق 99 إلى 101 دولار بينما يتوسع إجمالي الأصول المُدارة، فهذا سيشير إلى ثقة سوقية مستدامة في STRC كأصل ائتماني عالي العائد. إذا بدأت الأسعار في التداول باستمرار أقل من القيمة الاسمية مع توسع الخصومات، مع ذلك، قد تبدأ الأسواق في طلب تعويض ائتماني أعلى بشكل ملموس.

من منظور التبني على السلسلة، تأتي القيمة الإضافية لـ STRC من قابلية التكوين. يمتلك نظام STRCx البيئي حالياً حوالي 91.71 مليون دولار من إجمالي الأصول المُدارة. داخل نظام Apyx البيئي، وصل عرض apxUSD إلى حوالي 476 مليون دولار بينما يبلغ عرض apyUSD حوالي 133 مليون دولار. على Pendle، وصلت أحجام تداول أسواق apxUSD، apyUSD، و sUSDat بالفعل إلى عشرات الملايين من الدولارات. هذا يوضح أن التدفقات النقدية المرتبطة بـ STRC يتم تحويلها بنشاط إلى عملات مستقرة، وأصول مدرة للعائد، ومنتجات عائد قائمة على المدة. بالنسبة لمستخدمي التمويل اللامركزي (DeFi)، تمتد جاذبية STRC إلى ما هو أبعد من عائده الأساسي البالغ حوالي %11. كما تأتي من كفاءة رأس المال الإضافية المتولدة من خلال تقسيم العائد، والإقراض المضمون، والرافعة المالية المتكررة.

نتيجة لذلك، تكمن قيمة تخصيص STRC في تقديم تعويض عائد مرتفع للمستثمرين القادرين على قبول ملف المخاطر المحدد الخاص به. المستثمر المثالي ليس موزعاً محافظاً لإدارة النقد، بل هو مشارك موجه للعائد يفهم هيكل الائتمان لـ "Strategy"، وديناميكيات تقلب BTC، ومخاطر قابلية تكوين التمويل اللامركزي (DeFi). المستثمرون الذين يسعون للحصول على دخل بالدولار خالٍ من المخاطر سيجدون على الأرجح أن STRC محفوف بالمخاطر للغاية. المستثمرون المستعدون لتحمل التعرض الائتماني المرتبط بخزينة BTC مقابل تدفق نقدي أعلى بشكل ملموس من الأصول الائتمانية التقليدية، مع ذلك، قد يجدون أن STRC يستحق البحث الجاد والنظر في التخصيص.

5.2 حدود المخاطر: الائتمان، التقلب، الآليات الهيكلية، وانتقال التمويل اللامركزي (DeFi)

الطبقة الأولى من مخاطر STRC هي مخاطر الائتمان. على الرغم من أن STRC يحتل مرتبة أعلى من الأسهم العادية وبعض الأوراق المالية الممتازة الثانوية ضمن هيكل رأس المال، إلا أنه يظل تابعاً لديون الشركات والأدوات ذات التصنيف الأعلى مثل STRF. توزيعات أرباحه ليست أيضاً مدفوعات فائدة تعاقدية على الديون، بل هي أرباح ممتازة يعلن عنها مجلس الإدارة ولا تُدفع إلا عند وجود أموال متاحة قانونياً. على الرغم من أن "Strategy" تحتفظ حالياً باحتياطيات كبيرة من BTC واحتياطيات بالدولار الأمريكي، فإن توزيعات STRC تعتمد في النهاية على وصول الشركة المستمر إلى التمويل، ونوافذ سوق رأس المال، والقدرة على إدارة الميزانية العمومية. إذا تدهورت ظروف التمويل، فمن المرجح أن تعكس أسعار STRC مخاوف ائتمانية أولاً من خلال توسيع الخصومات.

الطبقة الثانية من المخاطر تأتي من ضغط تغطية الأصول الناتج عن BTC. أظهرت اختبارات التحمل السابقة أنه مع احتياطيات BTC التي تبلغ حوالي 65.34 مليار دولار مقابل حوالي 36 مليار دولار من الديون والالتزامات الممتازة المجمعة، تبلغ التغطية الحالية قرب 1.82x. انخفاض BTC بنسبة %30 سيقلل التغطية إلى حوالي 1.27x. انخفاض بنسبة %40 سيضغطها إلى حوالي 1.09x. انخفاض بنسبة %50 سيقلل التغطية إلى حوالي 0.91x. هذا يسلط الضوء على مدى اعتماد هامش الأمان الائتماني لـ STRC بشكل كبير على تسعير BTC. قد يتم استيعاب تقلب BTC المعتدل من خلال وسائد الميزانية العمومية، لكن الانخفاضات الحادة يمكن أن تغير بسرعة إطار تسعير المخاطر في السوق لـ STRC.

الطبقة الثالثة من المخاطر تتعلق بفعالية الآلية نفسها. يعتمد مرتكز القيمة الاسمية لـ STRC على قيام المُصدر بالحفاظ على مستويات تداول قريبة من 100 دولار من خلال تعديلات توزيعات الأرباح، وآليات الاسترداد، وإدارة الإصدار. في حين أن هذا الإطار قد يعمل بفعالية في ظل ظروف السوق العادية، إلا أنه ليس ضماناً غير مشروط. إذا استنتج المستثمرون أن تعديلات توزيعات الأرباح لم تعد تعوض بشكل كافٍ عن المخاطر، أو إذا ظهرت مخاوف حول استدامة التوزيعات، يمكن أن تنحرف الأسعار بشكل ملموس عن القيمة الاسمية. تحد أحكام الاسترداد من علاوات الصعود، ولكنها لا تضمن استقرار الهبوط. توفر حقوق إعادة الشراء عند التغيير الجوهري حماية قائمة على الأحداث، وليس دعمًا للسيولة اليومية.

الطبقة الرابعة من المخاطر تنشأ من تكامل التمويل اللامركزي (DeFi). بمجرد أن يدخل STRC المرمز أنظمة بيئية مثل Apyx، Saturn، Pendle، و Morpho، يصبح التعرض الائتماني الأساسي معاداً تغليفه ورفع الرافعة المالية بشكل متزايد. يركز مستخدمو العملات المستقرة على جودة الاسترداد والدعم الاحتياطي. يركز مستخدمو Pendle على توقعات العائد المستقبلي المخصوم. يركز مستخدمو Morpho على تسعير الضمان وعتبات التصفية. إذا اتسعت خصومات STRC، يمكن أن تشمل النتيجة إعادة تسعير متزامنة لاحتياطيات العملات المستقرة، وتعديلات حادة في منحنيات PT و YT، وتصفية ضمانات، وسحوبات سيولة عبر أسواق التمويل اللامركزي (DeFi). تعمل دورة التمويل اللامركزي (DeFi) على تحسين كفاءة رأس المال خلال ظروف التوسع، ولكنها يمكن أن تضخم ضغط السيولة أثناء فترات الركود.

5.3 تحليل السيناريو: إمكانية صعود STRC وهشاشته

في ظل سيناريو السوق الصاعدة، تؤدي أسعار BTC المرتفعة إلى توسيع احتياطيات BTC الخاصة بـ "Strategy"، وتحسين نسب تغطية الأصول، وتعزيز ثقة السوق في قدرة إعادة التمويل. يصبح STRC أكثر عرضة للتداول عند أو أعلى قليلاً من القيمة الاسمية، بينما قد تنخفض معدلات توزيعات الأرباح تدريجياً. يزداد الطلب على أصول STRCx و STRCon على السلسلة، ويتوسع إجمالي القيمة المقفلة عبر Apyx، Saturn، Pendle، و Morpho. في هذه البيئة، تكون عوائد STRC مدفوعة بشكل أساسي بالتوزيعات العالية واسترداد القيمة الاسمية المتواضع، بينما يضاعف نشاط التمويل اللامركزي (DeFi) الطلب من خلال تقسيم العائد وكفاءة الضمانات.

في ظل سيناريو الحالة الأساسية، تظل BTC ضمن نطاق محدد بينما تظل نوافذ تمويل "Strategy" مفتوحة دون توسع كبير. يستمر STRC في التداول بخصم متواضع، مع بقاء العوائد أعلى من أسواق الائتمان التقليدية. يستمر طلب التمويل اللامركزي (DeFi)، على الرغم من أن نمو النظام البيئي يعتمد بشكل أكبر على السيولة الحقيقية وتبني البروتوكول بدلاً من المضاربة البحتة المدفوعة بمعدل الفائدة السنوي. في هذه البيئة، يتصرف STRC بشكل أساسي كأصل ائتماني عالي العائد يتم تقييمه بناءً على التدفق النقدي وتعويض المخاطر.

في ظل سيناريو السوق الهابطة، تقلل انخفاضات BTC من قيمة احتياطيات BTC الخاصة بـ "Strategy"، وتضغط على تقييمات الأسهم العادية لـ MSTR، وتزيد من تكاليف تمويل الأسهم الممتازة. تتسع خصومات STRC مع طلب الأسواق عوائد أعلى، مما يقلل من كفاءة الإصدار الجديد. على السلسلة، قد ترتفع معدلات الفائدة السنوية الضمنية لـ Pendle بشكل حاد، وقد يتم تداول العملات المستقرة بخصومات، وقد تتدهور قيم الضمانات، وقد ينكمش إجمالي القيمة المقفلة في التمويل اللامركزي (DeFi). في هذه البيئة، ينتقل STRC من فرضية تخصيص العائد إلى ممارسة إدارة مخاطر الائتمان، مع تركيز الأسواق على نسب تغطية الأصول، وقوة احتياطي الدولار، واستمرارية توزيعات الأرباح، وما إذا كان STRCx يمكنه الاستمرار في التداول بالقرب من القيمة الاسمية.

في ظل سيناريو الضغط الشديد، تحدث انخفاضات سريعة في BTC، واتساع خصومات STRC، وعمليات استرداد العملات المستقرة، وتصفيات التمويل اللامركزي (DeFi) المتتالية في وقت واحد. الخطر الرئيسي هنا ليس مجرد انخفاض أسعار الأصول، بل إعادة التسعير المتزامنة عبر أسواق متعددة. توسع أسواق التمويل التقليدي فروق الائتمان لـ STRC. تقلل أسواق الإقراض في التمويل اللامركزي (DeFi) من قيم الضمانات. تعيد Pendle تسعير العوائد المستقبلية. تؤدي Morpho والبروتوكولات ذات الصلة إلى تصفيات. إذا أصبحت السيولة على السلسلة ضعيفة خلال مثل هذا الحدث، يمكن أن يتم تداول أصول STRC المرمزة بخصومات أوسع بشكل ملموس من STRC الأصلي نفسه، مما يخلق احتكاكاً إضافياً في الاسترداد وانحرافات في المراجحة.

5.4 الآثار طويلة الأجل: من أداة تمويل BTC إلى بنية تحتية ائتمانية رقمية

من منظور "Strategy"، يمثل STRC توحيد وحدة نمطية جديدة لتمويل خزينة BTC. الأسهم العادية تخدم رأس مال مخاطر بيتا العالي. السندات القابلة للتحويل تخدم رأس المال القائم على التقلب والخيارات. الديون تخدم رأس المال الائتماني التقليدي. STRC، في الوقت نفسه، يستهدف مستثمري الأسهم الممتازة الموجهين للعائد. طالما استمرت الأسواق في قبول هذا الهيكل، يمكن لـ "Strategy" تنويع مزيج تمويلها بما يتجاوز الأسهم العادية، وتقليل الاعتماد على أي مصدر تمويل واحد، والاستمرار في تحويل تدفقات سوق رأس المال إلى توسع احتياطي BTC.

الأهم من ذلك، يربط STRC الائتمان المؤسسي للشركة العامة، واحتياطيات BTC، والتدفقات النقدية للأسهم الممتازة، والبنية التحتية لعائد التمويل اللامركزي (DeFi) في بنية ائتمانية عبر الأسواق. يوفر التمويل التقليدي المُصدر، والإطار القانوني، والتوزيعات النقدية. توفر احتياطيات BTC سردية الأصول والأساس الائتماني. توفر بروتوكولات التمويل اللامركزي (DeFi) تحليل العائد، وتمويل الضمانات، وإعادة استخدام السيولة. إذا نضج هذا الهيكل بنجاح، فقد تقوم شركات خزينة BTC الأخرى أو هياكل مؤسسية أوسع قائمة على الاحتياطي في النهاية بإصدار أدوات مماثلة، مما يخلق فئة جديدة تماماً من أصول الائتمان على السلسلة.

من منظور النظام البيئي الأوسع لعائد BTC، يقدم STRC مساراً مهماً جديداً. تظل BTC نفسها غير مدرة للعائد، لكن أدوات الائتمان المؤسسية المبنية حول احتياطيات BTC يمكن أن تولد تدفقات نقدية قابلة للتوزيع، والتي يمكن أن تدخل بعد ذلك إلى التمويل اللامركزي (DeFi) من خلال الترميز. تاريخياً، اعتمد تمويل BTC اللامركزي (DeFi) بشكل كبير على أسواق الإقراض، والأغلفة الشبيهة بالتخزين، والجسور، أو المنتجات الهيكلية. يقدم STRC نموذجاً مختلفاً: طبقة عائد مرتبطة بـ BTC يتم إنشاؤها من خلال هياكل رأس مال الشركات العامة. لا يغير هذا طبيعة BTC غير المدرة للعائد، لكنه بدلاً من ذلك يحول احتياطيات BTC إلى أصول مدرة للعائد قابلة للتمويل والتوزيع والتكوين من خلال الميزانية العمومية لشركة خزينة BTC.

في النهاية، يجب أن يظل أي استنتاج استثماري حول STRC متوازناً. تجمع الأداة بين ثلاث جاذبيات رئيسية: عائد مرتفع، وربط بالقيمة الاسمية، وقابلية تكوين في التمويل اللامركزي (DeFi). في الوقت نفسه، تحمل ثلاث مخاطر رئيسية: التعرض الائتماني لـ "Strategy"، وتقلب BTC، وديناميكيات الرافعة المالية على السلسلة. إذا استمر STRC في التداول بالقرب من 100 دولار على المدى الطويل، وظلت التوزيعات مستقرة، ونما إجمالي الأصول المُدارة على السلسلة بشكل ثابت، وظلت معدلات الفائدة السنوية الضمنية لـ Pendle متوافقة بشكل معقول مع العوائد الأساسية، فإن السوق سيكون بشكل فعال يتحقق من صحة كل من هيكله الائتماني وإمكانات توسع التمويل اللامركزي (DeFi). إذا كانت معدلات الفائدة السنوية المرتفعة مدفوعة بشكل أساسي بحوافز قصيرة الأجل، أو سيولة ضعيفة، أو رافعة مالية متكررة بينما تتسع خصومات STRC وضغوط الإغلاق في التمويل اللامركزي (DeFi) في وقت واحد، يجب أن يكون المستثمرون حذرين من الازدهار المدفوع بالرافعة المالية المقنع كعائد مستدام.

الصعود النهائي لـ STRC هو أن يصبح أصلاً ائتمانياً أساسياً داخل النظام البيئي لعائد BTC. أكبر هشاشته هي أن نفس الدورة التي تدفع التوسع في ظل الظروف المواتية يمكن أن تصبح أيضاً الآلية التي تنتشر من خلالها المخاطر خلال فترات الضغط.

المصدر:

Gate Research هي منصة أبحاث شاملة عن البلوكشين والعملات الرقمية تقدم محتوى معمقاً للقراء، بما في ذلك التحليل الفني، ورؤى السوق، وأبحاث الصناعة، وتوقعات الاتجاهات، وتحليل سياسات الاقتصاد الكلي. إخلاء مسؤولية: ينطوي الاستثمار في أسواق العملات الرقمية على مخاطر عالية. يُنصح المستخدمون بإجراء أبحاثهم الخاصة وفهم طبيعة الأصول والمنتجات بشكل كامل قبل اتخاذ أي قرارات استثمارية. Gate غير مسؤولة عن أي خسائر أو أضرار ناشئة عن هذه القرارات.