Meta descrição: A Abivax (ABVX) sofreu uma queda drástica de 44% num único dia em junho, após os dados da Fase 3 revelarem um padrão de "forte eficácia, mas sinais de segurança preocupantes", seguida de uma rápida recuperação de quase 50%. Este artigo analisa a lógica do evento, as divergências entre analistas e os catalisadores futuros.

Em 5 de junho de 2026, com base nos dados do mercado de ações da Gate, a Abivax (ABVX) recuperou 16% durante a sessão, após uma correção superior a 44% num único dia a 2 de junho, acumulando uma recuperação de quase 50% desde o mínimo da semana. A turbulência do mercado desencadeada pelos dados clínicos da Fase 3 é, essencialmente, um intenso cabo de guerra entre "forte eficácia" e "pressão dos sinais de segurança".

O Que Revela a "Dupla Narrativa" dos Dados da Fase 3?

A 1 de junho, a Abivax anunciou resultados positivos de topo do seu ensaio global de manutenção de 44 semanas, ABTECT, da Fase 3 para o obefazimod, o seu candidato principal para a colite ulcerosa (CU) ativa moderada a grave. Os dados mostraram taxas de remissão clínica de 50,8% e 51,3% para as doses orais diárias de 25 mg e 50 mg, respetivamente, significativamente superiores aos 10,4% do grupo do placebo, resultando numa taxa de remissão clínica ajustada ao placebo de aproximadamente 40%.

No entanto, o mesmo conjunto de dados continha outra narrativa: o grupo de dose elevada de 50 mg registou 7 casos de neoplasias (incluindo cancro da próstata, da mama e do cólon), enquanto o grupo de 25 mg e o grupo do placebo registaram apenas 1 caso cada. Embora a empresa e os investigadores tenham notado evidências insuficientes para ligar estes eventos ao tratamento, este sinal de segurança foi suficiente para desencadear uma reação violenta do mercado.

Dados de 44 Semanas da Fase 3 do Obefazimod: Forte Eficácia vs. Pressão dos Sinais de Segurança

| Métrica | Grupo de 25 mg | Grupo de 50 mg | Grupo do Placebo | Interpretação |

|---|---|---|---|---|

| Taxa de Remissão Clínica | 50,80% | 51,30% | 10,40% | Ajustado ao placebo ~40%, melhor do que a maioria dos medicamentos aprovados para a CU |

| Casos de Neoplasias | 1 caso | 7 casos | 1 caso | O sinal do grupo de dose elevada destaca-se, gerando preocupações de segurança no mercado |

Porque Fala a Queda de 44% num Único Dia Mais Alto do que a Recuperação?

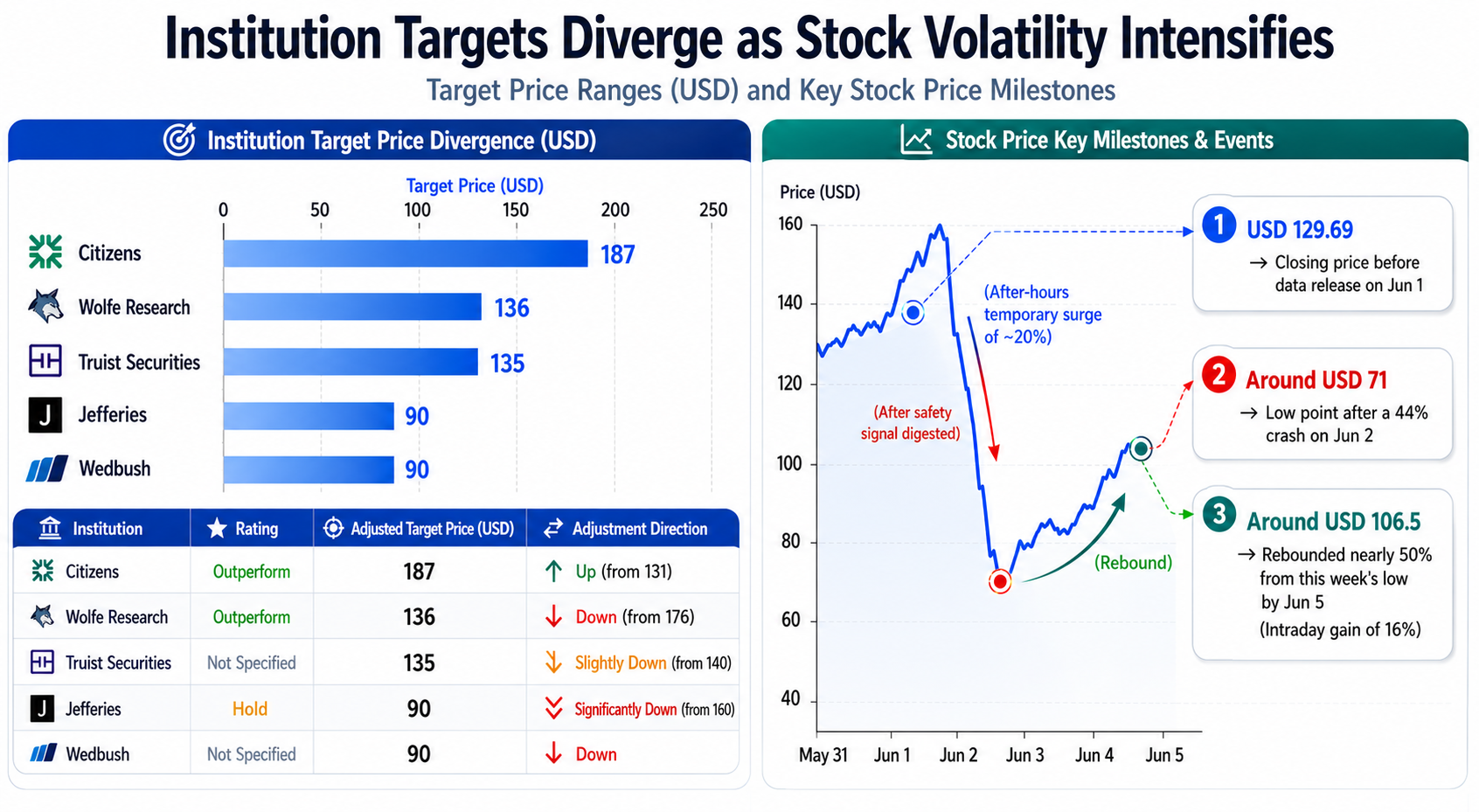

A 2 de junho, o preço das ações da ABVX caiu de cerca de $129,69 (antes da divulgação dos dados) para perto dos $71, uma queda num único dia superior a 44%, com o volume de negociação a disparar para mais de 8 vezes a média diária. A trajetória desta queda é particularmente digna de nota: após a divulgação dos dados de eficácia, as ações subiram brevemente cerca de 20% nas negociações após o fecho do mercado, mas à medida que o sinal de segurança foi totalmente absorvido pelo mercado, esses ganhos foram completamente anulados e a ação entrou em queda profunda.

Este fenómeno reflete um julgamento central: para ativos de biotecnologia, o impacto das preocupações de segurança nas avaliações excede frequentemente o de uma eficácia dececionante. Para um medicamento oral destinado à terapêutica de manutenção a longo prazo de uma doença inflamatória crónica, qualquer potencial sinal de risco tumoral pode remodelar o seu posicionamento clínico e perspetivas comerciais.

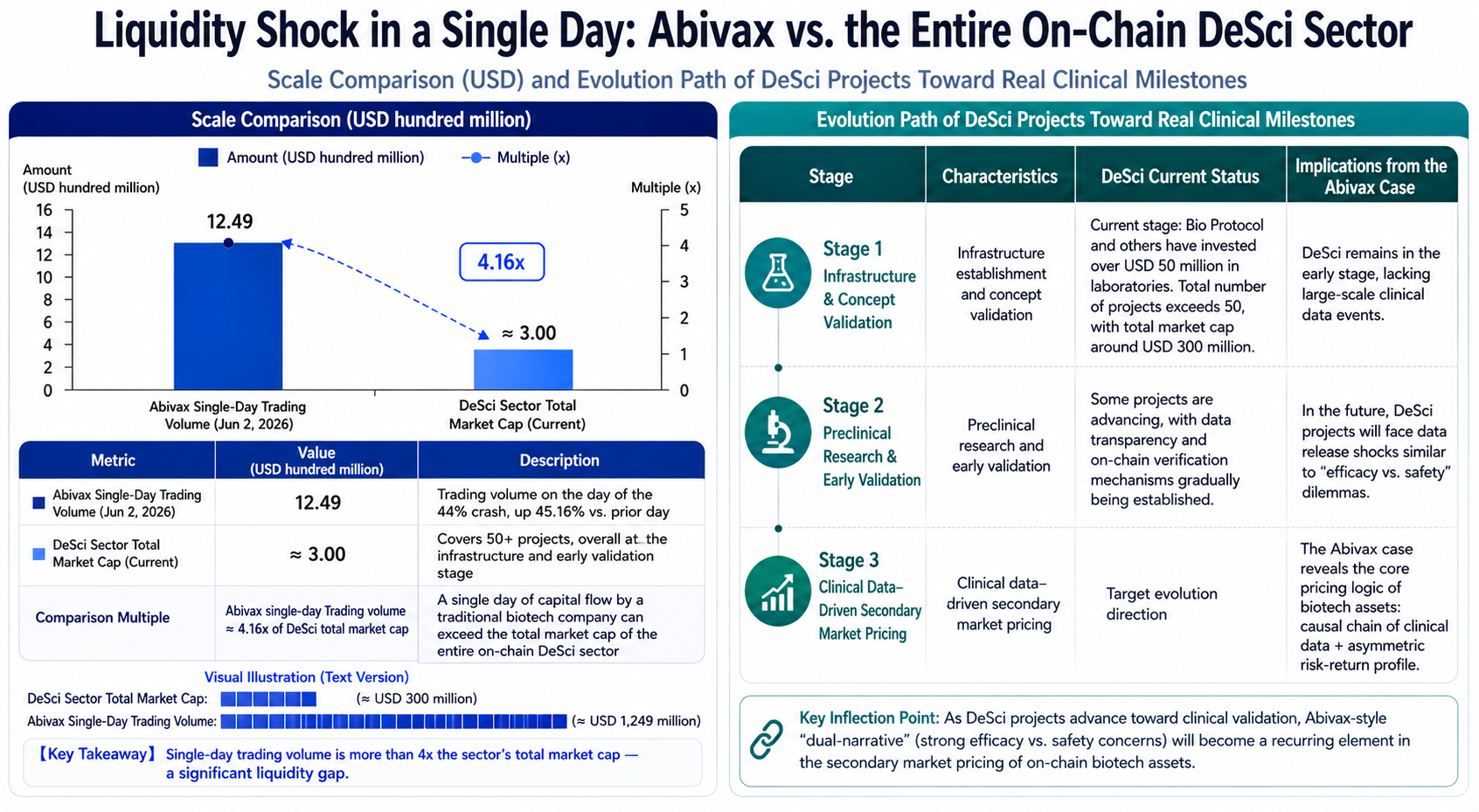

Do ponto de vista da estrutura de negociação, o volume de negociação num único dia a 2 de junho atingiu $1,249 mil milhões, um aumento de 45,16% em relação ao dia anterior, com o nível de vendas a descoberto a subir para cerca de 12% do float em 24 horas. Grandes quantidades de capital envolveram-se em cobertura de risco e ajustes de posição a preços elevados, indicando que o mercado está a passar por uma reavaliação sistemática do risco do ativo.

Porque Fazem os Analistas Julgamentos Opostos a Partir do Mesmo Conjunto de Dados?

As instituições mainstream estão nitidamente divididas nas suas reações, e a lógica subjacente merece ser analisada.

Do lado bearish, liderado pela Jefferies, a empresa rebaixou a ABVX de "Comprar" para "Manter" e reduziu o seu preço-alvo de $160 para $90, argumentando que o sinal de cancro cria um entrave duradouro à tese de investimento. Adicionalmente, a Truist Securities reduziu o seu alvo de $140 para $135, e a Wedbush baixou o seu alvo para $90.

Do lado bullish, liderado pela Citizens, a empresa aumentou o seu preço-alvo de $131 para $187, mantendo uma classificação de "Desempenho Superior", afirmando que as taxas de remissão clínica do obefazimod já superam todas as terapias atualmente aprovadas para a CU e que os dados de segurança permanecem convincentes num contexto abrangente. A Wolfe Research baixou o seu alvo de $176 para $136, mas ainda mantém uma classificação de "Desempenho Superior", enfatizando que o sinal de segurança surgiu demasiado cedo e a sua incidência não é incomum em comparação com medicamentos semelhantes.

A essência desta divergência reside na diferente atribuição de "ponderação de risco" por parte das diferentes instituições. A Citizens opta por acreditar que a liderança na eficácia é suficiente para cobrir as preocupações de segurança, enquanto a Jefferies argumenta que os sinais de segurança têm um impacto assimétrico na avaliação — mesmo que, em última análise, não estejam relacionados com o medicamento, o dano na confiança dos investidores, nas perspetivas regulatórias e no potencial de fusões e aquisições levará mais tempo a sarar.

Divergência de preços-alvo dos analistas mainstream vs. volatilidade do preço das ações da ABVX e trajetória de recuperação

Existe um Quadro Verificável para Avaliar a Controvérsia do Sinal de Segurança?

Relativamente ao sinal de neoplasias no grupo de dose de 50 mg, existem atualmente três interpretações concorrentes principais.

A primeira defende que existe uma ligação potencial entre os eventos e o medicamento, especialmente a relação dose-resposta observada em doses mais elevadas, o que justifica cautela. Esta é a base principal para as descidas de classificação por parte da Jefferies e de outros.

A segunda argumenta que o contexto de fundo é mais complexo. A Wolfe Research aponta para fatores como a população de pacientes ser mais velha, uma incidência de base mais elevada de tumores, o Conselho de Monitorização de Segurança de Dados não ter manifestado preocupação e a ausência de sinais de genotoxicidade não clínica, tudo apontando para uma associação coincidente em vez de uma relação causal.

A terceira adota uma perspetiva de evidência clínica de longo prazo. Num ensaio de extensão em rótulo aberto de 7 anos, cerca de 70% dos pacientes cuja dose foi reduzida de 50 mg para 25 mg mantiveram a remissão clínica, não tendo sido observados novos sinais de segurança. Além disso, o perfil de segurança do obefazimod foi geralmente favorável, com taxas de infeção comparáveis ao placebo e sem as advertências de black box típicas dos inibidores JAK.

Estes desacordos significam que é improvável uma qualificação definitiva do sinal de segurança a curto prazo. O ponto de verificação chave será a atualização de segurança e eficácia esperada da empresa no final de junho, que incluirá dados de mais 400 a 500 pacientes, fornecendo uma amostra estatisticamente mais robusta para avaliar a significância dos eventos de neoplasias.

Como Irão os Catalisadores dos Próximos 6 Meses Impactar a Lógica de Preço do Ativo?

Numa perspetiva de timeline orientada por eventos, a Abivax enfrenta vários pontos de verificação chave nos próximos seis meses que influenciarão diretamente o quadro de preços do ativo.

Primeiro, a atualização completa dos dados de segurança esperada no final do segundo trimestre de 2026 (ou seja, final de junho) é o evento de curto prazo mais importante. Os dados adicionais de centenas de pacientes determinarão em grande parte a natureza do sinal de segurança — se é um sinal real relacionado com o medicamento ou ruído estatístico baseado numa amostra pequena.

Segundo, a empresa planeia submeter um Pedido de Novo Medicamento (NDA) à FDA dos EUA para o obefazimod na CU até ao final do quarto trimestre de 2026, um prazo que foi reiterado várias vezes. A submissão do NDA não constitui, por si só, um resultado de aprovação, mas marca o início oficial do processo regulatório e fornece uma validação de marco para as expectativas de comercialização.

Terceiro, esperam-se resultados de topo do ensaio de indução da Fase 2b para a indicação da doença de Crohn (DC) no quarto trimestre de 2026. Uma vez que a CU e a DC são os subtipos principais da doença inflamatória intestinal, dados positivos para a indicação da DC expandiriam significativamente o mercado-alvo do obefazimod.

Além disso, embora os rumores anteriores de interesse de aquisição por parte da Eli Lilly e da AstraZeneca não tenham sido confirmados, o potencial da Abivax como alvo de fusões e aquisições não desapareceu. Se a controvérsia do sinal de segurança for gerida de forma eficaz, a narrativa de M&A poderá reaquecer.

Do lado financeiro, em 31 de março de 2026, a Abivax detinha caixa, equivalentes de caixa e investimentos de curto prazo totalizando €491,6 milhões (aproximadamente $570 milhões), valor esperado para sustentar as operações até ao quarto trimestre de 2027. Esta reserva de caixa substancial significa que não há pressão de financiamento iminente, fornecendo um piso para a avaliação do ativo.

Da Abivax ao DeSci: Um Mapeamento Estrutural

Numa perspetiva setorial mais ampla, o caso da Abivax oferece um quadro de referência importante para compreender ativos do tipo biotecnológico no espaço cripto, especialmente tokens no segmento DeSci.

A capitalização de mercado total atual do segmento DeSci (Ciência Descentralizada) ronda os $300 milhões, com mais de 50 projetos, ainda na fase inicial de construção de infraestruturas e validação. Em contraste, a Abivax, uma empresa tradicional de biotecnologia, registou um volume de negociação num único dia de $1,249 mil milhões. Esta diferença de escala reflete o enorme fosso em liquidez e participação institucional entre os ativos de biotecnologia tradicionais e os ativos DeSci em cadeia.

Volume de negociação num único dia da Abivax vs. capitalização de mercado total do segmento DeSci: Fosso de liquidez e evolução da validação clínica

No entanto, a lógica mais profunda revelada pelo caso da Abivax — de que o motor de valor central para os ativos de biotecnologia reside na "cadeia causal dos dados clínicos" e na "assimetria entre risco e retorno" — é igualmente relevante para o quadro de avaliação dos ativos DeSci. No espaço DeSci, a investigação pré-clínica e a validação clínica precoce formam também os nós chave da descoberta de valor. A dupla narrativa de "forte eficácia, mas pressão dos sinais de segurança" vivida pela Abivax também prenuncia mecanismos de precificação de jogos semelhantes para projetos de biotecnologia em cadeia após a divulgação de dados.

Notavelmente, alguns projetos DeSci, como o Bio Protocol, já começaram a avançar em direção a marcos clínicos reais. O Bio Protocol investiu mais de $50 milhões em laboratórios, com projetos a caminhar para a validação clínica. À medida que estes projetos amadurecem, a lógica de mercado orientada por eventos dos dados clínicos (como visto com a Abivax) pode tornar-se um elemento comum na precificação do mercado secundário de ativos DeSci.

Resumo

Esta semana, a Abivax experienciou um ciclo completo de volatilidade: uma breve subida após a divulgação dos dados clínicos, uma queda de 44% após a exposição do sinal de segurança, seguida de uma recuperação de 16% durante a sessão, acumulando uma subida de quase 50% desde o mínimo. Este processo revela a lógica de precificação única dos ativos de biotecnologia: quando diferentes atributos de um ativo estão em conflito, o mercado tende a precificar as "más notícias" primeiro, mantendo-se cauteloso quanto às "boas notícias".

O preço de negociação atual da ABVX recuperou parcialmente do choque do sinal de segurança, mas a análise de atribuição dos eventos de neoplasias permanece por resolver. A atualização dos dados de segurança no final de junho será um evento chave para verificar se a precificação do risco pelo mercado é razoável. Para investidores focados em ativos de biotecnologia em cadeia, o caso da Abivax fornece uma amostra valiosa para observar como os dados clínicos impulsionam a volatilidade da avaliação.

Perguntas Frequentes

O que faz o medicamento principal da Abivax, o obefazimod?

O obefazimod é um modulador da expressão de miR-124 oral, pioneiro na sua classe, principalmente para a colite ulcerosa (CU) ativa moderada a grave e em desenvolvimento para a doença de Crohn (DC). É uma pequena molécula oral de toma única diária que estabiliza as respostas inflamatórias crónicas ao modular a expressão de miR-124 nas células imunitárias.

Qual é a métrica de eficácia mais crítica dos dados da Fase 3?

No ensaio de manutenção de 44 semanas, a taxa de remissão clínica foi de 50,8% para o grupo de 25 mg, 51,3% para o grupo de 50 mg e apenas 10,4% para o grupo do placebo. Após ajuste ao placebo, a taxa de remissão clínica foi de aproximadamente 40%, superando a maioria das terapias atualmente aprovadas para a CU.

Qual é o cerne da controvérsia do sinal de segurança?

O grupo de dose elevada de 50 mg registou 7 casos de neoplasias (incluindo cancro da próstata, da mama e do cólon), enquanto o grupo de 25 mg e o grupo do placebo registaram apenas 1 caso cada. O mercado está profundamente dividido sobre se o sinal de segurança tem uma relação causal com o medicamento, sendo esta a razão central para as violentas oscilações do preço das ações.

Qual é o próximo evento chave?

A empresa espera fornecer uma atualização de segurança e eficácia no final de junho de 2026 (final do segundo trimestre), que incluirá dados de mais 400 a 500 pacientes. Isto influenciará significativamente o julgamento do mercado sobre o sinal de segurança. Adicionalmente, a submissão do NDA é esperada até ao final do quarto trimestre de 2026.

A Abivax continua a ser um potencial alvo de aquisição?

Houve rumores de mercado anteriores de interesse de aquisição por parte da Eli Lilly e da AstraZeneca, mas nenhum foi oficialmente confirmado. A controvérsia do sinal de segurança pode afetar o progresso potencial de M&A, mas se os dados subsequentes aliviarem as preocupações de segurança do mercado, a probabilidade de a narrativa de M&A ser reativada permanece.

As finanças da Abivax conseguem suportar as suas operações até à comercialização?

Em 31 de março de 2026, a empresa detinha reservas de caixa de €491,6 milhões (aproximadamente $570 milhões), valor esperado para sustentar as operações até ao quarto trimestre de 2027. Não há pressão de financiamento imediata a curto prazo, com um rácio de liquidez corrente de 8,25, indicando uma estrutura financeira relativamente robusta.