Masih ingat ketika Hong Kong meluncurkan ETF spot Bitcoin dan Ethereum sendiri? Meski sempat menjadi perbincangan hangat, volume perdagangan secara keseluruhan tetap rendah dan produk-produk ini belum memberikan dampak signifikan terhadap pasar. Pada 30 April 2024, hari pertama perdagangan, total nilai transaksi dari enam ETF aset virtual spot tersebut kurang dari HKD 100 juta—angka yang nyaris tidak terlihat di pasar Amerika Serikat.(1)

Hingga saat ini, total aset kelolaan (AUM) dari keenam ETF tersebut sekitar $333 juta, masih jauh dari target awal Bloomberg sebesar $1 miliar. Dalam periode yang sama, ETF spot Bitcoin di Amerika Serikat telah menarik lebih dari $56 miliar arus masuk bersih dan kini mengelola hampir $90 miliar aset. Pasar ETF Hong Kong hanya merupakan sebagian kecil dari pasar Amerika.(2)

Namun, jika Anda berpikir kebijakan aset virtual Hong Kong hanya sekadar sensasi tanpa substansi, Anda mungkin melewatkan apa yang sedang terjadi di balik layar.

Meski volume perdagangan ETF kurang memuaskan, kisah kripto yang sebenarnya di Hong Kong tidak tercermin pada grafik harga ETF. Ceritanya terletak pada kecepatan penerbitan lisensi, kedalaman institusi keuangan tradisional yang masuk ke sektor ini, serta transisi tokenisasi aset dunia nyata (RWA) dari pilot sandbox ke implementasi nyata.

Infrastruktur Perdagangan: Dari 2 ke 12 Platform Berlisensi—Ledakan Lisensi

Pada 2023, ketika Securities and Futures Commission (SFC) Hong Kong pertama kali menyetujui platform perdagangan aset virtual, hanya dua perusahaan yang memperoleh lisensi: OSL dan HashKey. Kedua pionir ini menjadi satu-satunya platform yang diizinkan menawarkan layanan perdagangan kripto kepada klien ritel.

Hingga pertengahan 2025, jumlah tersebut telah meningkat menjadi 12 Platform Perdagangan Aset Virtual (VATP) berlisensi.

Yang lebih menarik adalah latar belakang para pendatang baru ini. Empat dari dua belas platform merupakan anak perusahaan dari pialang daring besar:

- PantherTrade, anak perusahaan Futu Securities, memperoleh lisensi VATP pada Januari 2025.

- YAX (Hong Kong), di bawah Tiger Brokers.

- EXIO, didukung oleh Huasheng Capital, anak perusahaan Sina.

- VDX, di bawah Victory Securities.

Pendatang lain yang patut diperhatikan termasuk Bullish HK Markets (cabang Hong Kong dari Bullish, didukung Peter Thiel) dan DFX Labs.

Dari "Upgrade Lisensi Tipe 1" ke Lisensi VA Khusus: Pergeseran Paradigma Regulasi

Pada paruh pertama 2025, pasar ramai ketika pialang tradisional secara kolektif meng-upgrade lisensi Tipe 1 mereka untuk masuk ke sektor aset virtual. Lebih dari 42 institusi disetujui menawarkan layanan perdagangan aset virtual melalui pengaturan akun omnibus, termasuk Guotai Junan International, Futu Securities (Hong Kong), Interactive Brokers, dan ZA Bank. Pada Juni 2025, Guotai Junan International memperoleh "lisensi aset virtual penuh", dan saham Hong Kong melonjak hampir 200% keesokan harinya setelah pengumuman tersebut.(3)

Namun, kerangka "upgrade lisensi Tipe 1" pada dasarnya memperluas sistem lisensi Securities and Futures Ordinance (SFO) yang ada, alih-alih membangun rezim regulasi mandiri dan komprehensif untuk perantara aset virtual. Pialang masih harus melakukan perdagangan melalui bursa berlisensi (seperti HashKey) via akun omnibus, pengaturan pra-pendanaan diperlukan, perdagangan ritel sebagian besar terbatas pada token berkapitalisasi besar, dan kustodi masih berada di bursa atau sistem perbankan.

Selain itu, aturan terkait tersebar di berbagai surat edaran bersama, lampiran, dan syarat lisensi individu, sehingga menghasilkan kerangka kepatuhan yang terfragmentasi dengan integrasi terbatas.

Titik balik nyata terjadi pada 24 Desember 2025. Financial Services and the Treasury Bureau (FSTB) dan SFC bersama-sama merilis hasil konsultasi, menetapkan rezim lisensi baru yang secara khusus disesuaikan untuk aset virtual di bawah Anti-Money Laundering and Counter-Terrorist Financing Ordinance (AMLO), dengan target legislasi pada 2026. Di hari yang sama, konsultasi tambahan selama satu bulan diluncurkan, mencakup lisensi penasihat investasi aset virtual dan manajemen aset virtual.

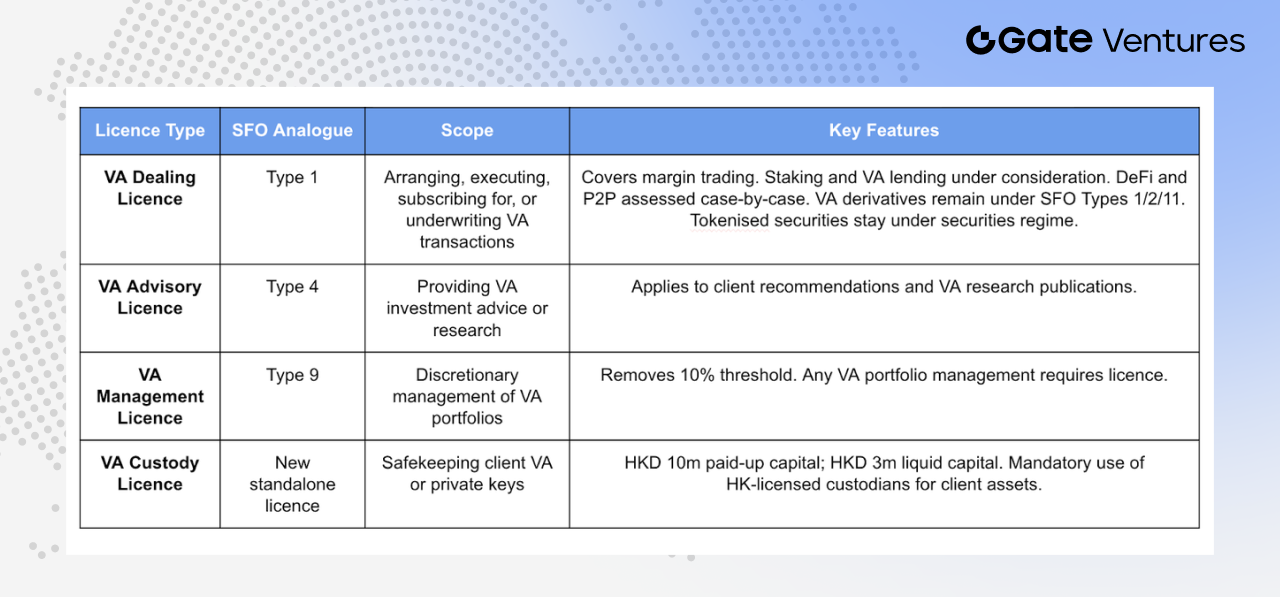

Kerangka baru ini membagi bisnis aset virtual ke dalam empat kategori lisensi yang berbeda:

Lisensi Perdagangan Aset Virtual (VA Dealing): Mengadopsi model SFO Tipe 1 (perdagangan sekuritas), lisensi ini mencakup aktivitas seperti memfasilitasi pembelian, penjualan, langganan, atau penjaminan aset virtual dalam aktivitas bisnis.

Termasuk perdagangan margin, staking, peminjaman aset virtual, serta aktivitas platform terdesentralisasi dan perdagangan P2P. Derivatif aset virtual (seperti futures dan produk terstruktur) tetap diatur di bawah SFO Tipe 1, 2, dan 11, sementara sekuritas yang ditokenisasi tetap berada di rezim regulasi sekuritas yang ada untuk menghindari pengawasan yang tumpang tindih.

Lisensi Penasihat Aset Virtual (VA Advisory): Mengadopsi model SFO Tipe 4, lisensi ini diperlukan bagi pihak yang memberikan nasihat tentang transaksi aset virtual atau menerbitkan riset dan analisis terkait investasi aset virtual.

Lisensi Manajemen Aset Virtual (VA Management): Mengadopsi model SFO Tipe 9, lisensi ini mencakup manajemen diskresioner portofolio investasi aset virtual. Perubahan regulasi utama adalah penghapusan ambang batas de minimis 10% sebelumnya.

Sebelumnya, persyaratan regulasi tambahan hanya berlaku jika aset virtual melebihi 10% dari total aset portofolio. Di bawah rezim baru, setiap keterlibatan dalam manajemen portofolio aset virtual—tanpa memandang proporsi—memerlukan lisensi khusus, menghilangkan area abu-abu akibat volatilitas pasar.

Lisensi Kustodi Aset Virtual (VA Custody): Lisensi baru ini berlaku bagi institusi yang bertanggung jawab menjaga, mengontrol, atau mengelola alat transfer aset virtual klien (umumnya private key).

Persyaratan modal minimum meliputi setidaknya HKD 10 juta modal disetor dan HKD 3 juta modal cair. Dealer aset virtual harus melakukan kustodi aset klien pada kustodian aset virtual berlisensi SFC yang berbasis di Hong Kong, memberlakukan kustodi lokal wajib untuk mengurangi risiko eksekusi lintas batas.

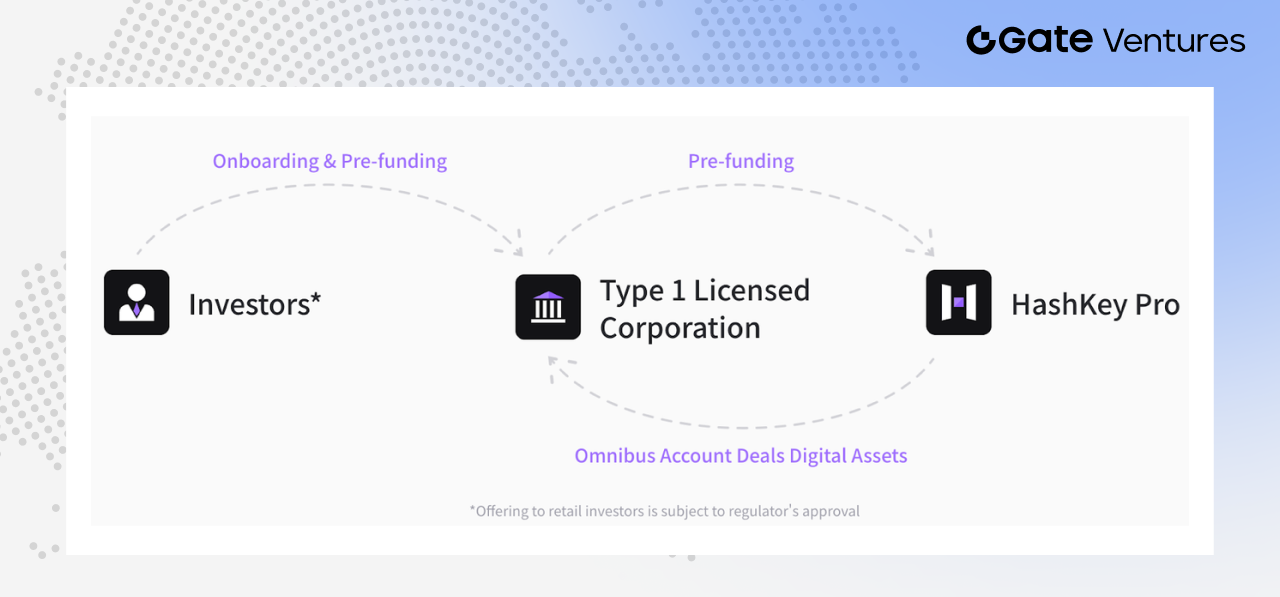

Peran HashKey sebagai "Hub"

Sumber: Hashkey Pro Docs

Dalam ekosistem ini, HashKey Exchange berfungsi sebagai pusat infrastruktur. Hingga Juni 2025, HashKey mengumumkan layanan akun omnibus mereka telah mencakup 90% pialang berlisensi, menyediakan layanan perdagangan, kustodi, dan penyelesaian untuk lebih dari 30 institusi—termasuk Guotai Junan International, Futu, dan Tiger Brokers. Dengan kata lain, sebagian besar perdagangan kripto oleh pialang pada akhirnya dieksekusi melalui HashKey di tingkat infrastruktur.(4)

Tokenisasi RWA: Dari Konsep ke Implementasi Nyata

Dibandingkan ETF spot dan lisensi platform perdagangan yang belum mencapai skala besar atau aplikasi luas, perkembangan RWA dan aset yang ditokenisasi di Hong Kong berjalan lebih nyata.

Pada Agustus 2024, Hong Kong Monetary Authority meluncurkan Project Ensemble, sebuah inisiatif sandbox yang berfokus pada empat bidang: pendapatan tetap dan dana investasi, manajemen likuiditas, keuangan hijau, serta keuangan perdagangan dan rantai pasok. Sejak saat itu, sejumlah proyek tokenisasi dan RWA representatif bermunculan di pasar Hong Kong, menandai pergeseran dari proof-of-concept ke implementasi nyata.

Di sektor energi terbarukan, Longshine Group dan Ant Digital Technologies menyelesaikan pembiayaan lintas batas RWA sekitar RMB 100 juta dengan hak pendapatan stasiun pengisian EV sebagai aset dasar. GCL Energy Technology, bersama Ant Digital, men-tokenisasi hak pendapatan aset fotovoltaik dan menyelesaikan pembiayaan lebih dari RMB 200 juta. Sementara itu, Xunying Group sedang mengeksplorasi aplikasi RWA untuk aset swap baterai pada kendaraan roda dua, mencerminkan semakin luasnya kasus penggunaan.(5)

Kemajuan juga terlihat pada produk dana. Pada Februari 2025, ChinaAMC (Hong Kong) meluncurkan dana pasar uang HKD yang ditokenisasi, yang dianggap sebagai salah satu dana tokenisasi pertama untuk investor ritel di Asia-Pasifik, dengan ukuran awal sekitar $107–110 juta dan distribusi melalui OSL, Futu, serta saluran lain.(6)

Pada Maret 2025, Bosera Funds (International) dan HashKey memperoleh persetujuan SFC untuk saham ETF pasar uang HKD dan USD yang ditokenisasi. Pada Juli 2025, ChinaAMC (Hong Kong) memperkenalkan dana pasar uang USD dan RMB yang ditokenisasi, dengan dana RMB disebut-sebut sebagai dana tokenisasi pertama di dunia yang berdenominasi RMB.(7)

Pada paruh kedua 2025, aplikasi RWA mulai meluas di luar energi terbarukan. Dering Capital mengumumkan kemitraan dengan Asseto untuk mengeksplorasi tokenisasi hingga HKD 500 juta aset fisik, termasuk hak properti dan aset dana. Hanyu Pharmaceutical menandatangani MoU dengan KuCoin untuk proyek RWA dengan hak pendapatan masa depan dari obat inovatif sebagai aset dasar. Perusahaan medis dan properti lain juga mulai mengeksplorasi tokenisasi hak kekayaan intelektual dan properti komersial.

Baru-baru ini, pasar menyaksikan kasus tokenisasi logam mulia, seperti token perak dari Eddid Financial dan listing XAUM—token emas yang didukung emas fisik bersertifikasi LBMA—di EX.IO, menunjukkan bahwa kasus penggunaan RWA kini merambah ke komoditas.(8) (9)

Selain itu, Esperanza Securities, dengan persetujuan regulator, meluncurkan dua proyek investasi hiburan yang ditokenisasi, termasuk "Chris Wong 40th Anniversary Hong Kong Concert 2026" di Hong Kong Coliseum dan konser K-pop di Malaysia. Secara keseluruhan, kasus-kasus ini menunjukkan cakupan tokenisasi aset yang terus berkembang.(10)

Obligasi Pemerintah Tokenisasi Hong Kong: Dari Pilot ke Institusionalisasi

Sementara tokenisasi di tingkat korporasi dan dana masih berkembang, perkembangan obligasi pemerintah tokenisasi Hong Kong jelas menunjukkan otoritas mulai menginstitusionalisasi inovasi ini.

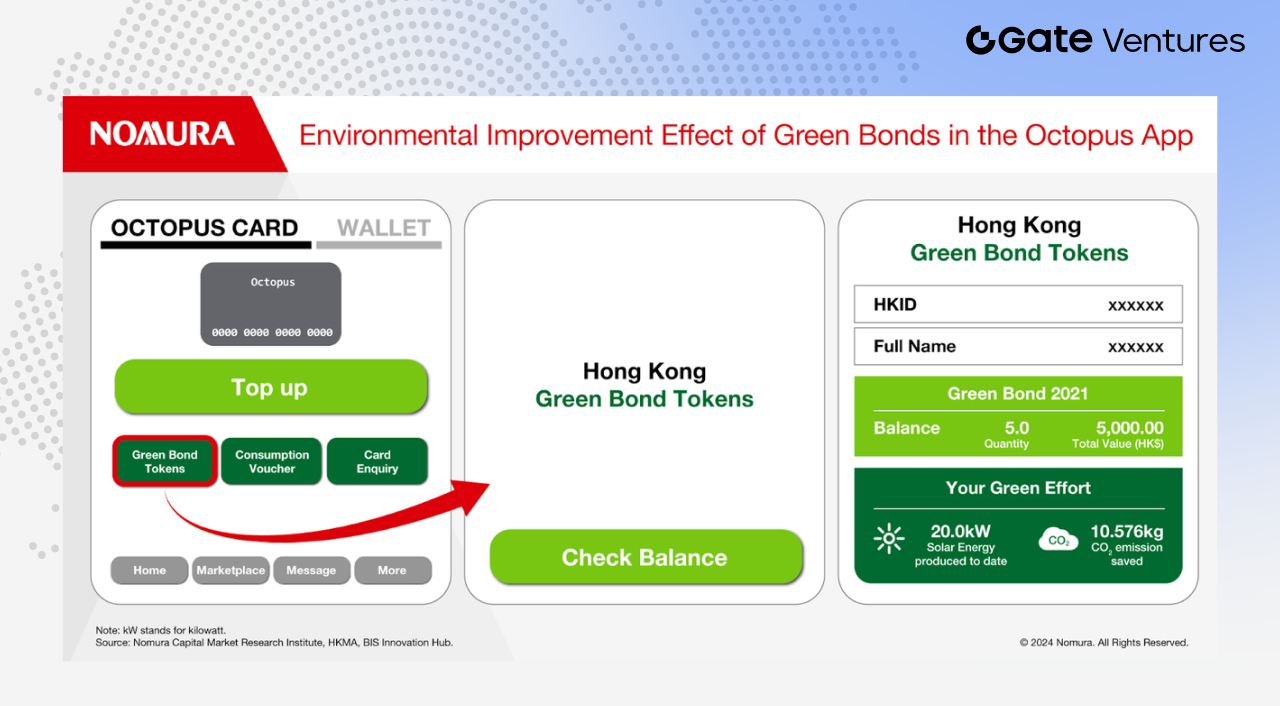

Sumber: Nomura

Pemerintah Hong Kong telah menyelesaikan beberapa putaran penerbitan obligasi pemerintah tokenisasi. Pada kuartal IV 2025, pemerintah menerbitkan batch ketiga obligasi hijau tokenisasi senilai total HKD 10 miliar. Otoritas telah mengindikasikan bahwa obligasi tokenisasi akan menjadi fitur reguler.

Dalam anggaran 2026–27, Financial Secretary Paul Chan mengumumkan bahwa anak perusahaan Hong Kong Monetary Authority, CMU OmniClear Holdings, akan mengembangkan platform aset digital khusus untuk mendukung penerbitan, registrasi, dan penyelesaian obligasi tokenisasi, dengan rencana ekspansi ke aset digital lain seiring waktu.(11)

Hal ini menandakan bahwa obligasi tokenisasi di Hong Kong bukan lagi eksperimen satu kali, melainkan mulai terintegrasi ke infrastruktur keuangan jangka panjang kota tersebut.

CMU OmniClear: Tulang Punggung Obligasi Tokenisasi

CMU OmniClear berperan penting di sini. Mereka mengoperasikan Central Moneymarkets Unit (CMU), sistem depository dan penyelesaian obligasi pusat Hong Kong, yang juga menjadi infrastruktur inti untuk penerbitan dan penyelesaian obligasi pemerintah.

Dengan kata lain, baik obligasi pemerintah tradisional maupun tokenisasi bergantung pada CMU untuk registrasi, kustodi, dan penyelesaian. Integrasi obligasi tokenisasi ke platform CMU OmniClear bukan tentang menciptakan ulang sistem, melainkan menghubungkan sekuritas digital langsung ke infrastruktur obligasi Hong Kong yang sudah ada.

Pengaturan ini penting dalam tiga hal utama:

- Proses lebih terstandarisasi: Obligasi tokenisasi kini menjadi bagian dari sistem penyelesaian yang matang.

- Regulasi lebih jelas: Hong Kong Monetary Authority terlibat langsung dalam pengawasan dan pelaksanaan.

- Skalabilitas lebih besar: Platform dirancang untuk penggunaan institusional sejak awal.

Dengan Hong Kong Stock Exchange mengakuisisi 20% saham CMU OmniClear Holdings pada November 2025, platform ini semakin dipandang sebagai infrastruktur penting bagi pasar pendapatan tetap dan pasar uang Hong Kong.(12)

Secara keseluruhan, tokenisasi di Hong Kong berkembang di dua jalur utama: satu didorong oleh inisiatif pasar pada korporasi, dana, dan berbagai aset fisik; lainnya melalui institusionalisasi lewat obligasi pemerintah dan infrastruktur keuangan inti. Jalur kedua ini sangat penting, karena menandakan tokenisasi perlahan masuk ke jantung sistem keuangan Hong Kong.

Legislasi Stablecoin: Menjembatani "Mile Terakhir" untuk RWA

Tokenisasi RWA menghadapi tantangan struktural: aset sudah on-chain, tetapi modal tetap off-chain.

Meski aset dasar dapat didigitalkan dan dimasukkan ke on-chain, proses kunci—pendanaan, langganan dan penebusan, serta distribusi keuntungan—masih mengandalkan sistem fiat tradisional. Belum ada loop tertutup antara on-chain dan off-chain. Stablecoin menjadi infrastruktur penting untuk menjembatani gap ini.

Pada 21 Mei 2025, Dewan Legislatif Hong Kong mengesahkan Stablecoin Bill, yang mulai berlaku pada 1 Agustus 2025. Persyaratan utama meliputi:

- Penerbit harus merupakan entitas terdaftar di Hong Kong dengan modal disetor minimum HKD 25 juta.

- Aset cadangan harus sepenuhnya (100%) menutupi pasokan beredar dan dipisahkan secara ketat dari aset milik sendiri.

- Pemegang memiliki hak hukum untuk menebus stablecoin pada nilai nominal.

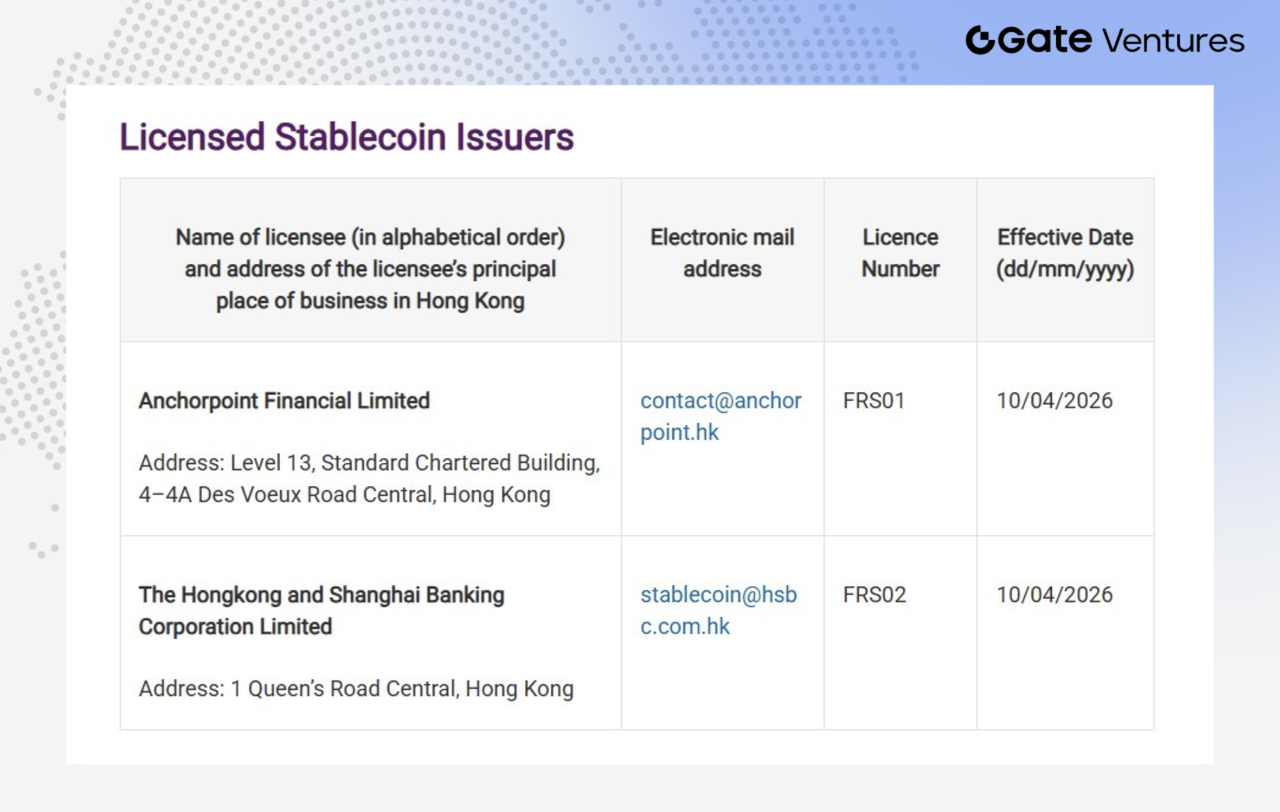

Sumber: HKMA (per 2/4/2026)

Dalam hal peluncuran pasar, Hong Kong Monetary Authority telah menerbitkan dua lisensi penerbit stablecoin pertama kepada HSBC Hong Kong dan Anchorpoint Financial Limited—joint venture antara Standard Chartered, Animoca Brands, dan HKT.(13)

HSBC berencana memanfaatkan lisensi ini untuk meluncurkan stablecoin HKD pada paruh kedua 2026, mengintegrasikannya dengan PayMe dan aplikasi HSBC HK. Kasus penggunaan awal difokuskan pada tiga area: transfer P2P (memungkinkan pengguna mengirim stablecoin secara instan melalui PayMe dan aplikasi HSBC HK); pembayaran P2M (memungkinkan pembayaran stablecoin ke merchant yang berpartisipasi via PayMe); dan investasi tokenisasi (memungkinkan pengguna berlangganan produk investasi tokenisasi dengan stablecoin melalui aplikasi HSBC HK).

Sementara itu, Standard Chartered menyatakan Anchorpoint Financial Limited akan memulai peluncuran bertahap stablecoin HKDAP yang dipatok HKD pada kuartal II tahun ini. Anchorpoint akan menerapkan model B2B2C, memanfaatkan jaringan distributor untuk memperluas jangkauan dan mendorong adopsi di skenario ritel dan pembayaran.

Beberapa hal yang bisa dicermati dari strategi pasar ini. Pertama, stablecoin saat ini lebih berfungsi sebagai infrastruktur penyelesaian daripada produk mandiri untuk end user. Bagi konsumen, keberadaannya mungkin belum langsung terasa, namun stablecoin membantu mengoptimalkan proses pembayaran dan kliring dengan menurunkan biaya transaksi, meningkatkan efisiensi transfer, dan menuju "penyelesaian instan".

Kedua, adopsi stablecoin di kalangan ritel Hong Kong masih tahap awal. Permintaan dan kebiasaan penggunaan belum berkembang sepenuhnya, dan masih perlu waktu untuk melihat seberapa cepat pasar massal akan terbuka. Untuk saat ini, distribusi masih didorong institusi—melalui bank, entitas berlisensi, dan jaringan mereka—bukan melalui adopsi organik ritel.

Dengan demikian, masih ada ketidakpastian terkait peluncuran produk, cakupan pengguna, dan penetrasi aktual. Meski pasar stablecoin Hong Kong sudah masuk fase implementasi, komersialisasi dan adopsi ritel masih dalam tahap eksplorasi.

Menelaah Gambaran Besar: Di Mana Letak Kesenjangan?

Pada titik ini, penting untuk membahas beberapa isu utama:

Skala ETF masih jauh tertinggal. Hingga saat ini, enam ETF aset virtual Hong Kong secara kolektif mengelola sekitar $333 juta. Pada periode yang sama, ETF Bitcoin di Amerika Serikat mengelola hampir $90 miliar, dengan arus masuk bersih lebih dari $56 miliar. Kesenjangan skala setidaknya dua tingkat orde.

Sebagian besar proyek RWA masih dalam fase sandbox atau penempatan privat. Meski proyek seperti stasiun pengisian Longshine dan aset solar GCL menunjukkan potensi, volume pembiayaan secara keseluruhan masih di kisaran RMB 100–200 juta—jauh dari visi aset tokenisasi bernilai triliunan dolar yang sering dibahas di pasar.

Untuk tokenisasi komoditas, perkembangan sisi permintaan masih belum pasti. Di Amerika Serikat, emas tokenisasi semakin banyak digunakan sebagai jaminan dalam lending DeFi dan terbuka untuk investor ritel, menciptakan ekosistem fungsional. Sebaliknya, sebagian besar produk Hong Kong masih ditujukan untuk investor profesional, dengan kanal ritel belum sepenuhnya terbuka. Hal ini mencerminkan sikap regulator yang hati-hati terhadap perlindungan investor.

Disconnect "aset on-chain, modal off-chain" belum sepenuhnya teratasi. Meski regulasi stablecoin sudah ada, masih ada perjalanan dari kerangka hukum menuju adopsi praktis yang luas.

Ke depan, pasar perlu fokus bukan hanya pada penerbitan lisensi, tetapi pada skenario di mana stablecoin akan benar-benar digunakan pertama kali. Aplikasi realistis meliputi pembayaran dan transfer lintas batas, penyelesaian perdagangan aset on-chain, langganan dan penebusan dana atau obligasi tokenisasi, serta manajemen kas dan kliring dalam perusahaan atau platform.

Semua ini dapat membantu mengatasi disconnect saat ini di mana RWA sudah on-chain tetapi modal tetap off-chain. Hong Kong Monetary Authority telah menegaskan hanya beberapa lisensi yang akan diterbitkan pada tahap awal, dan pelamar harus menunjukkan kasus penggunaan jelas, operasi yang kuat, serta model bisnis yang kredibel. Ini menunjukkan regulator fokus pada adopsi nyata, bukan sekadar "menerbitkan koin".

Sumber Data Utama:

- https://www.reuters.com/markets/currencies/asias-first-spot-bitcoin-ether-etfs-gain-hong-kong-debut-2024-04-30/?

- https://www.coinglass.com/hk-etf-eth

- https://www.21jingji.com/article/20250626/herald/7a7d09161b82588b801777a3d6f713db.html

- https://www.wublock123.com/news/news-44551

- https://www.21jingji.com/article/20250710/herald/10533d03952cd28b3c08f3be0ea28e1f.html

- https://www.chinaamc.com.hk/zh-hant/product/chinaamc-hkd-digital-money-market-fund/

- https://group.hashkey.com/newsroom/hashkey-group-and-bosera-launch-world-s-first-tokenised-money-market-etf

- https://www.prnewswire.com/apac/news-releases/eddid-financial-coordinates-issuance-of-hong-kongs-first-silver-rwa-302728489.html

- https://phemex.com/news/article/exio-launches-xaum-gold-token-for-professional-investors-57051

- https://finance.mingpao.com/fin/instantf/20260223/1771841319302/esperanza%E8%AD%89%E5%88%B8%E6%8E%A8%E5%A8%9B%E6%A8%82%E7%94%A2%E6%A5%AD%E4%BB%A3%E5%B9%A3%E5%8C%96-%E9%BB%83%E5%87%B1%E8%8A%B9%E6%BC%94%E5%94%B1%E6%9C%83%E6%88%90%E9%A6%96%E5%80%8B%E4%BB%A3%E5%B9%A3%E5%8C%96%E9%A0%85%E7%9B%AE

- https://www.budget.gov.hk/2026/chi/ui.html

- https://www.hkex.com.hk/News/News-Release/2025/251112news?sc_lang=zh-HK

- https://www.coindesk.com/policy/2026/03/24/hong-kong-awards-first-stablecoin-licenses-to-hsbc-standard-chartered-led-group

Tentang Gate Ventures

Gate Ventures adalah unit modal ventura dari Gate yang berfokus pada investasi infrastruktur terdesentralisasi, ekosistem, dan aplikasi, dengan misi membentuk ulang dunia di era Web 3.0. Gate Ventures bermitra dengan pemimpin industri global untuk memberdayakan tim dan startup inovatif, mendefinisikan ulang interaksi antara masyarakat dan keuangan.

Untuk informasi lebih lanjut, silakan kunjungi: Situs Resmi | X | Telegram | LinkedIn | Medium