Última señal: el ingreso de Wall Street evoluciona de la “asignación” a la “productización”

Durante los últimos dos años, “ingreso institucional” era casi sinónimo de “compra de ETF de spot”. Sin embargo, los últimos avances marcan una nueva etapa: Wall Street está pasando de la asignación pasiva a la creación activa de productos.

El 14 de abril de 2026, Goldman Sachs presentó la documentación para registrar el Goldman Sachs Bitcoin Premium Income ETF, que convierte la volatilidad de Bitcoin en rentabilidad distribuible. Por su parte, Morgan Stanley impulsa la asignación de Bitcoin mediante productos propios y su red de asesores patrimoniales, ampliando los flujos de capital desde las plataformas de trading hacia los sistemas tradicionales de gestión de activos.

Esto representa un cambio decisivo:

Los criptoactivos ya no son únicamente “instrumentos negociables”: ahora se diseñan como “productos comercializables”. Al entrar en esta etapa de industrialización de productos, la estructura de capital evoluciona de flujos impulsados por trading a corto plazo hacia flujos basados en la asignación de activos a medio y largo plazo.

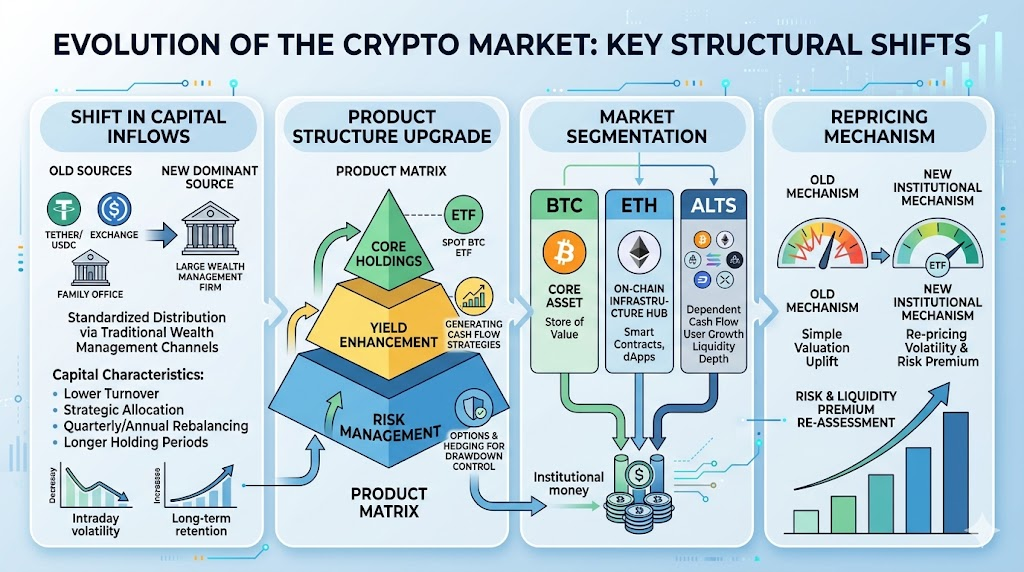

Reestructuración del ingreso de capital: de la liquidez nativa on-chain a la distribución tradicional de gestión de activos

Históricamente, el capital accedía al mercado cripto por tres vías principales:

- Emisión de stablecoin y migración on-chain

- Fondos de spot y futuros en exchanges

- Inversiones directas limitadas de family offices y grandes patrimonios

Ahora surge una cuarta vía—y posiblemente la más relevante—:

Distribución estandarizada a través de canales tradicionales de gestión patrimonial.

Esta evolución implica tres consecuencias fundamentales:

- Perfil de capital: transición de fondos de alta rotación y guiados por sentimiento a asignaciones de rotación media o baja, impulsadas por estrategia.

- Ritmo de capital: paso de la “volatilidad intradía por noticias” al “rebalanceo trimestral y anual”.

- Estabilidad de capital: los fondos canalizados que superan los comités de inversión y controles de cumplimiento suelen tener ciclos de retención mucho más largos.

En resumen, el mercado ya no depende solo de “nuevas narrativas para atraer usuarios”, sino que aprovecha “nuevos canales de distribución para aumentar el AUM”.

Evolución de la estructura de productos: ETF de spot, ETF de mejora de rendimiento y sinergia de derivados

Hoy el foco no está en un único ETF, sino en el surgimiento de una matriz de productos.

Estructuralmente, Wall Street desarrolla un sistema de tres capas: “posiciones principales + mejora de rendimiento + cobertura de riesgos”:

- Posiciones principales: ETF de spot BTC como asignación fundamental para cubrir la demanda direccional

- Mejora de rendimiento: estrategias como covered calls convierten la volatilidad en flujo de caja, resultando atractivas para capitales adversos al riesgo

- Gestión de riesgos: opciones, notas estructuradas y herramientas de cobertura entre activos que controlan el drawdown de la cartera

Esto transformará el comportamiento de los participantes:

- En fases alcistas, los productos de mejora de rendimiento pueden “vender potencial alcista”, moderando los movimientos extremos de short squeeze.

- En fases de consolidación, las primas de opciones y las narrativas de dividendos pueden aumentar la retención de capital.

- En caídas, el rebalanceo institucional puede amplificar las correlaciones y favorecer desinversiones sincronizadas.

Así, la variable clave del mercado ya no es solo “¿hay nuevo capital?”, sino “¿en qué producto entra el nuevo capital?”

Profundización de la estratificación del mercado: BTC como núcleo, ETH como eje y altcoins como alta beta

El capital de Wall Street prioriza activos de alta liquidez y cumplimiento, lo que acentúa la estratificación en el mercado cripto:

- Primer nivel: BTC como activo principal. Los flujos institucionales se concentran primero y sobre todo en BTC, consolidando su estatus de “activo macro digital”.

- Segundo nivel: ETH como activo eje. ETH actúa como nexo entre el beta y los ecosistemas de aplicaciones, beneficiándose del reconocimiento institucional a la infraestructura on-chain.

- Tercer nivel: altcoins como alta beta. Las altcoins mantienen su agilidad, pero su valoración dependerá más del flujo de caja real, el crecimiento de usuarios y la profundidad de liquidez—las primas puramente narrativas tenderán a reducirse.

Esto romperá el patrón clásico del “bull run generalizado de altcoins”. El futuro apunta a “activos principales en tendencias alcistas estables + subidas temáticas”, en lugar de repuntes globales.

Cambios en los mecanismos de precios: la volatilidad como activo y la revalorización de primas de riesgo

Con el crecimiento de los ETF orientados a rendimiento, la volatilidad pasa a ser un activo con precio sistemático.

Antes, el mercado se centraba en los “movimientos del precio de spot”. Ahora, también hay que atender a las “superficies de volatilidad implícita”, la “oferta de vendedores de opciones” y los “cambios en la estructura temporal”. Esto genera dos tipos de revalorización:

- Revalorización de la prima de riesgo: los riesgos empaquetados en productos ven disminuir su prima.

- Revalorización de la prima de liquidez: los activos con liquidez insuficiente para absorber flujos institucionales pueden ver aumentar sus descuentos.

La institucionalización no es solo “elevar valoraciones”, sino “reordenar valoraciones”.

Quienes se integran en productos estandarizados y marcos de riesgo tienden a atraer capital a largo plazo; los relegados a segmentos de baja transparencia y liquidez corren riesgo de marginación.

Riesgos clave en la nueva estructura: desajuste de liquidez y narrativas sobrecalentadas

La entrada de Wall Street es positiva a nivel estructural, pero persisten riesgos. Principales riesgos a vigilar:

- Desajuste de liquidez: la alta liquidez de las participaciones en productos no garantiza lo mismo para los activos subyacentes en situaciones de estrés.

- Riesgo de concentración: el exceso de capital sobre unos pocos activos principales puede intensificar el “winner-takes-all” y debilitar a los activos menos sólidos.

- Riesgo de retroalimentación de derivados: la venta de opciones en mercados unidireccionales puede activar flujos de cobertura y aumentar la volatilidad a corto plazo.

- Riesgo normativo y de cumplimiento: los cambios regulatorios pueden impactar directamente la oferta de productos, el alcance de distribución y los marcos de valoración.

Por tanto, el análisis de mercado requiere más que preguntar “¿ya están las instituciones?”—es esencial valorar si “el capital institucional es sostenible, escalable y resiliente a lo largo de los ciclos”.

Cómo deben responder los inversores: un marco práctico de “estructura de capital primero”

En este nuevo ciclo, cambia el enfoque de tu investigación de “precio primero” a “estructura de capital primero”.

Utiliza esta lista de comprobación para el seguimiento semanal:

- ¿Se mueven al unísono los flujos netos de ETF de spot BTC y ETF de rendimiento?

- ¿Aumentan simultáneamente la oferta total de stablecoin y las reservas de stablecoin en exchanges?

- ¿Se observa un cambio estructural en la dominancia de BTC o la fortaleza ETH/BTC?

- ¿La volatilidad implícita del mercado de opciones diverge de las tendencias de spot?

- ¿Las subidas de altcoins van acompañadas de mayor profundidad de trading, y no solo de picos impulsados por sentimiento?

Para la gestión de cartera, adopta un marco “núcleo + satélites”:

- Posiciones principales: prioriza activos de alta liquidez para exposición cross-cycle

- Posiciones satélite: participa en rotaciones temáticas, pero con controles más estrictos de TP/SL

- Si los indicadores de capital divergen, prioriza el desapalancamiento antes que perseguir ganancias en etapas avanzadas

En definitiva, tu techo de rentabilidad no depende de cuántas tendencias calientes captures, sino de si mantienes la disciplina en los puntos críticos de la estructura de capital.

Conclusión

Con la entrada masiva de Wall Street, el mercado cripto pasa de estar “impulsado por narrativas” a estar “impulsado por estructura”.

Es una transformación estructural de largo plazo—no un evento coyuntural. Los puntos de entrada son más tradicionales, los productos más complejos, la estratificación más profunda y la fijación de precios más institucionalizada. La ventaja competitiva del futuro no será solo detectar oportunidades, sino comprender la lógica de capital que las fundamenta.

Para los inversores, el paso clave es construir un nuevo consenso:

Primero, analiza la estructura de capital—luego la dirección del precio. Primero, gestiona el drawdown—y después busca una rentabilidad flexible.