Aspectos clave:

- La demanda de los principales canales de absorción, como los ETF y los DAT, se ha debilitado recientemente, mientras que el desapalancamiento de octubre y un entorno macro de aversión al riesgo siguen presionando los mercados de activos digitales.

- El apalancamiento se ha reajustado en los mercados de futuros y préstamos DeFi, lo que ha limpiado las posiciones y reducido las vulnerabilidades sistémicas.

- La liquidez spot aún no se ha recuperado en los principales activos y altcoins, lo que mantiene los mercados frágiles y más expuestos a movimientos de precios desproporcionados.

Introducción

“Uptober” comenzó con fuerza, con Bitcoin alcanzando nuevos máximos históricos. Sin embargo, el optimismo se desvaneció rápidamente tras el crash repentino de octubre, que afectó al sentimiento del mercado. Desde entonces, BTC ha caído cerca de ~$40 000 (más de un 33 %), y las altcoins han sufrido aún más, reduciendo la capitalización total del mercado a cerca de $3 billones. Incluso en un año lleno de avances fundamentales positivos, la evolución de los precios y el sentimiento han tomado caminos opuestos.

Los activos digitales parecen estar en el cruce de múltiples fuerzas externas e internas. En el plano macro, la incertidumbre sobre los recortes de tipos en diciembre y la reciente debilidad de las acciones tecnológicas han intensificado la aversión al riesgo. En el sector cripto, canales de demanda como los ETF y las tesorerías de activos digitales (DAT), que han actuado como absorbentes constantes, han registrado algunas salidas y presión sobre el coste base. Por otro lado, la cascada de liquidaciones del 10 de octubre, que desencadenó uno de los episodios de desapalancamiento más intensos, sigue teniendo efectos persistentes mientras la liquidez del mercado permanece limitada.

En esta edición, analizamos las fuerzas que explican la reciente debilidad en los mercados de activos digitales. Examinamos en detalle los flujos de ETF, las condiciones de apalancamiento en futuros perpetuos y mercados DeFi, y la liquidez en los libros de órdenes para entender qué nos revelan estos cambios sobre el régimen actual del mercado.

El entorno macro gira hacia la aversión al riesgo

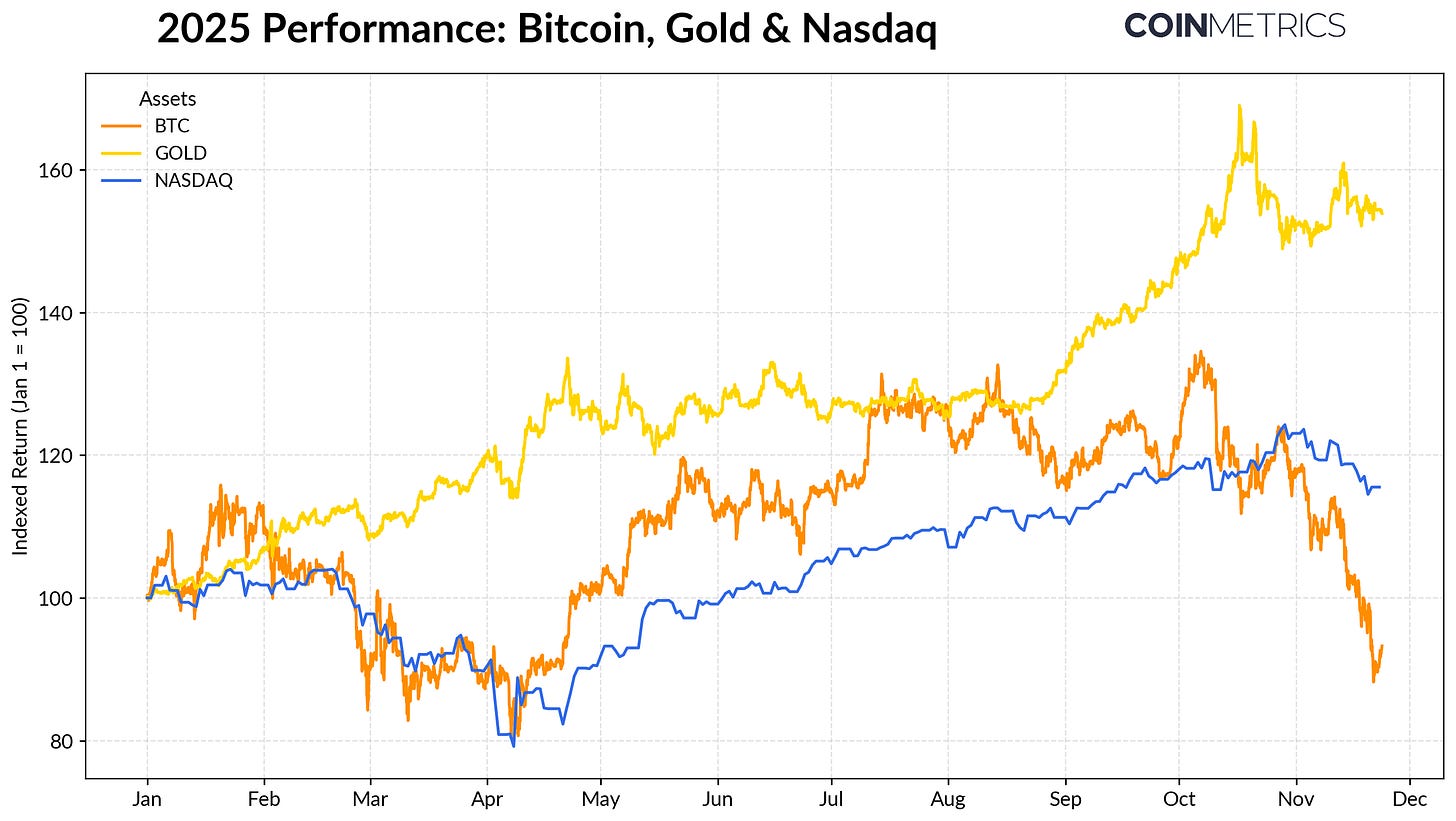

El rendimiento de Bitcoin se ha distanciado cada vez más de las principales clases de activos. El oro ha avanzado con rendimientos acumulados superiores al +50 % en lo que va de año, impulsado por compras récord de bancos centrales y tensiones comerciales, mientras que las acciones tecnológicas (NASDAQ) perdieron impulso en el cuarto trimestre, a medida que los mercados reevaluaban la probabilidad de futuros recortes de tipos por parte de la Fed y la sostenibilidad de las valoraciones impulsadas por IA.

Como se señaló en nuestra investigación anterior, BTC suele tener una relación oscilante tanto con la tecnología “risk-on” como con el oro “refugio seguro”, cambiando según el régimen macro dominante. Esto lo hace especialmente sensible a shocks o catalizadores de mercado, como el crash de octubre y el reciente episodio de aversión al riesgo.

Fuente: Coin Metrics Reference Rates y Google Finance

Con Bitcoin como ancla del mercado cripto, su descenso se ha trasladado a otros activos, que siguen moviéndose en sintonía con BTC pese a breves episodios de mejor desempeño en temáticas como la privacidad.

Absorción debilitada de ETF y DAT

La reciente debilidad de Bitcoin se debe en parte a una demanda más suave de los canales que respaldaron el activo durante gran parte de 2024 y 2025. Los ETF han registrado salidas netas de $4,9 mil millones en varias semanas desde mediados de octubre, la mayor ola de reembolsos desde abril de 2025, cuando BTC cayó hacia $75 000 antes de los anuncios de aranceles del “Liberation Day”. A pesar de las salidas a corto plazo, las tenencias on-chain siguen en tendencia alcista, con el ETF IBIT de BlackRock acumulando 780 000 BTC, aproximadamente el 60 % de toda la oferta actual en ETF spot de Bitcoin.

Un retorno a entradas sostenidas indicaría que este canal se está estabilizando, ya que la demanda de ETF ha actuado históricamente como un importante absorbente de oferta cuando mejora el apetito por el riesgo.

Fuente: Coin Metrics Network Data Pro

Las tesorerías de activos digitales (DAT) también muestran signos de tensión. A medida que los precios retroceden, el valor de sus acciones y tenencias cripto se comprime, lo que presiona la prima sobre el valor liquidativo (NAV) que sustenta su ciclo de crecimiento. Esto reduce su capacidad para captar nuevo capital mediante emisión de acciones o deuda, limitando su habilidad para incrementar las tenencias cripto por acción. Los DAT más pequeños y recientes son especialmente sensibles a esta dinámica, ya que los cambios de mercado pueden hacer que el coste base y las valoraciones sean desfavorables para seguir acumulando.

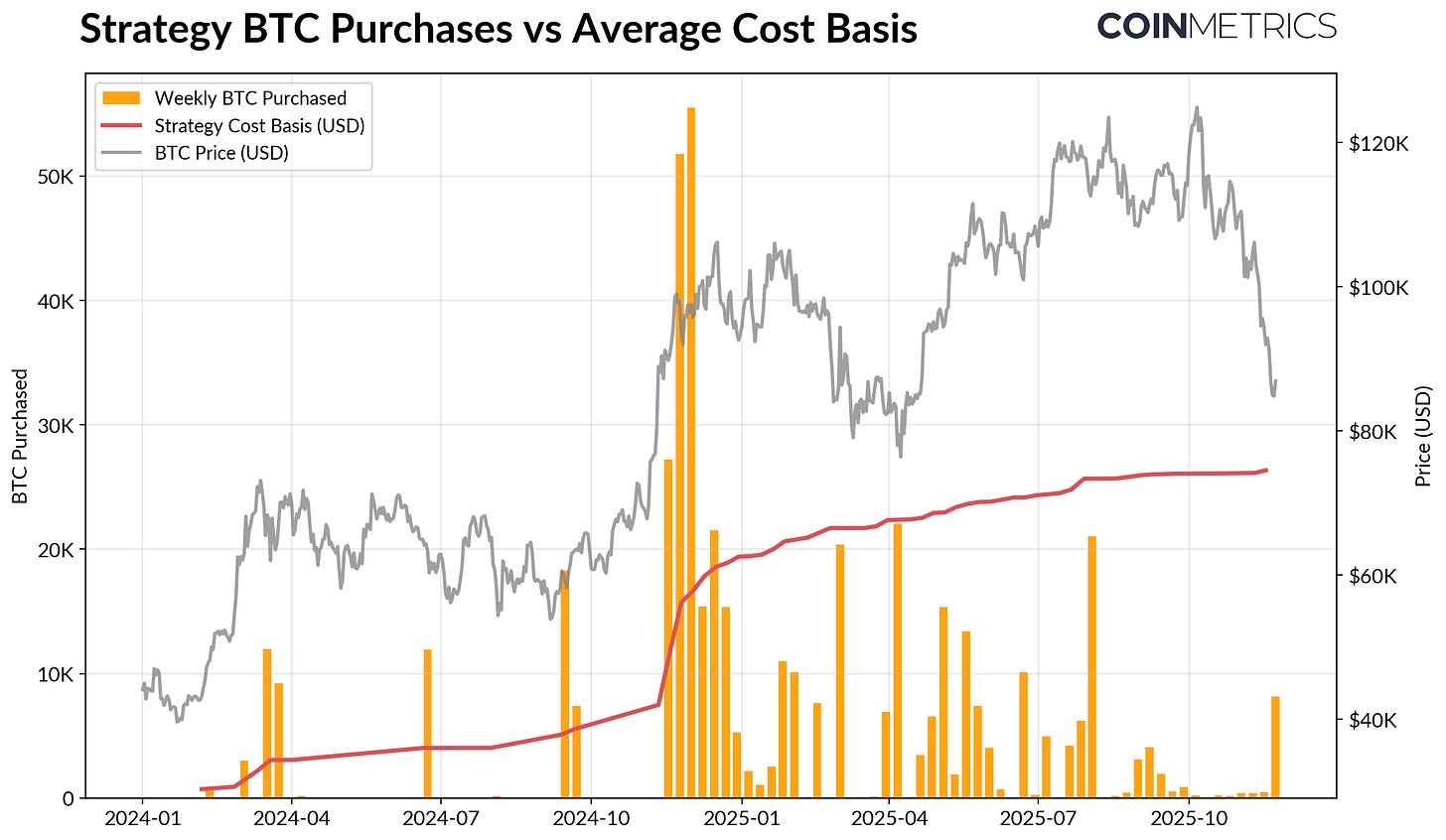

Strategy, el mayor DAT actualmente, posee 649 870 BTC (~3,2 % de la oferta actual de Bitcoin) a un coste medio de $74 333. Como muestra el gráfico siguiente, la acumulación de Strategy se aceleró cuando BTC subía y su valoración era fuerte, y se ha ralentizado recientemente, sin ser fuente de ventas activas. Aun así, Strategy mantiene ganancias no realizadas, con su coste base por debajo del precio de mercado actual.

Si los precios caen aún más o por posibles riesgos de exclusión de índices, Strategy podría verse presionada. Sin embargo, una reversión en las condiciones de mercado podría mejorar la fortaleza del balance y las valoraciones, restaurando un entorno favorable para una acumulación más agresiva por parte de los DAT.

Fuente: Strategy y Bitbo Treasuries

Esto parece coherente con las tendencias de rentabilidad on-chain. El SOPR de los tenedores de corto plazo (< 155 días) ha caído en pérdidas realizadas de ~23 %, un nivel que históricamente refleja presión de capitulación en el grupo más sensible al precio. Los tenedores de largo plazo siguen en promedio en ganancias, aunque el SOPR muestra un ligero aumento en distribución, lo que indica toma de beneficios selectiva. Una recuperación del SOPR de corto plazo por encima de 1,0, junto con una desaceleración en la distribución de largo plazo, sugeriría que el mercado está recuperando su estabilidad.

Desapalancamiento cripto: Futuros perpetuos, préstamos DeFi y liquidez

La cascada de liquidaciones del 10 de octubre marcó el inicio de un ciclo de desapalancamiento multinivel en futuros, DeFi y apalancamiento respaldado por stablecoins, cuyos efectos aún persisten en los mercados cripto.

Purge perpetuo

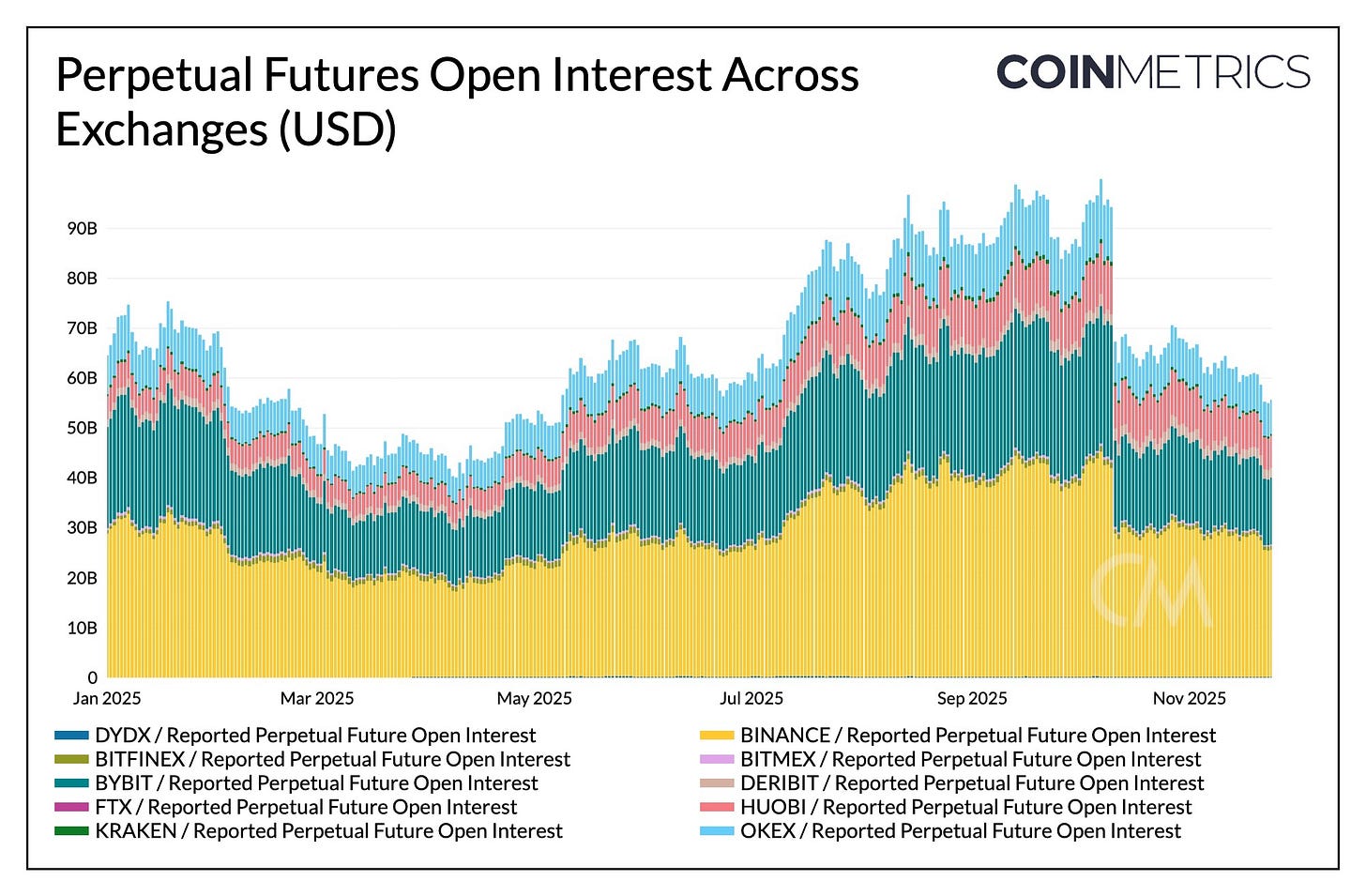

En cuestión de horas, los futuros perpetuos registraron los mayores cierres forzados de la historia, eliminando más del 30 % del interés abierto acumulado durante varios meses. Las altcoins y plataformas con alta participación minorista como Hyperliquid, Binance y Bybit sufrieron las mayores caídas de OI, en línea con donde el apalancamiento se había acumulado más agresivamente antes del evento. Como se observa, el interés abierto sigue significativamente por debajo de los máximos previos al crash de más de $90 mil millones, y ha disminuido ligeramente después. Esto sugiere un vaciado del apalancamiento en el sistema a medida que el mercado se estabiliza y recalibra.

Las tasas de financiación también se suavizaron durante este periodo, reflejando un reajuste en el apetito de riesgo del lado largo. La financiación de BTC se ha mantenido recientemente cerca de neutral o ligeramente negativa, en línea con un mercado que aún no ha reconstruido plenamente la convicción direccional.

Fuente: Coin Metrics Market Data Pro

Desapalancamiento DeFi

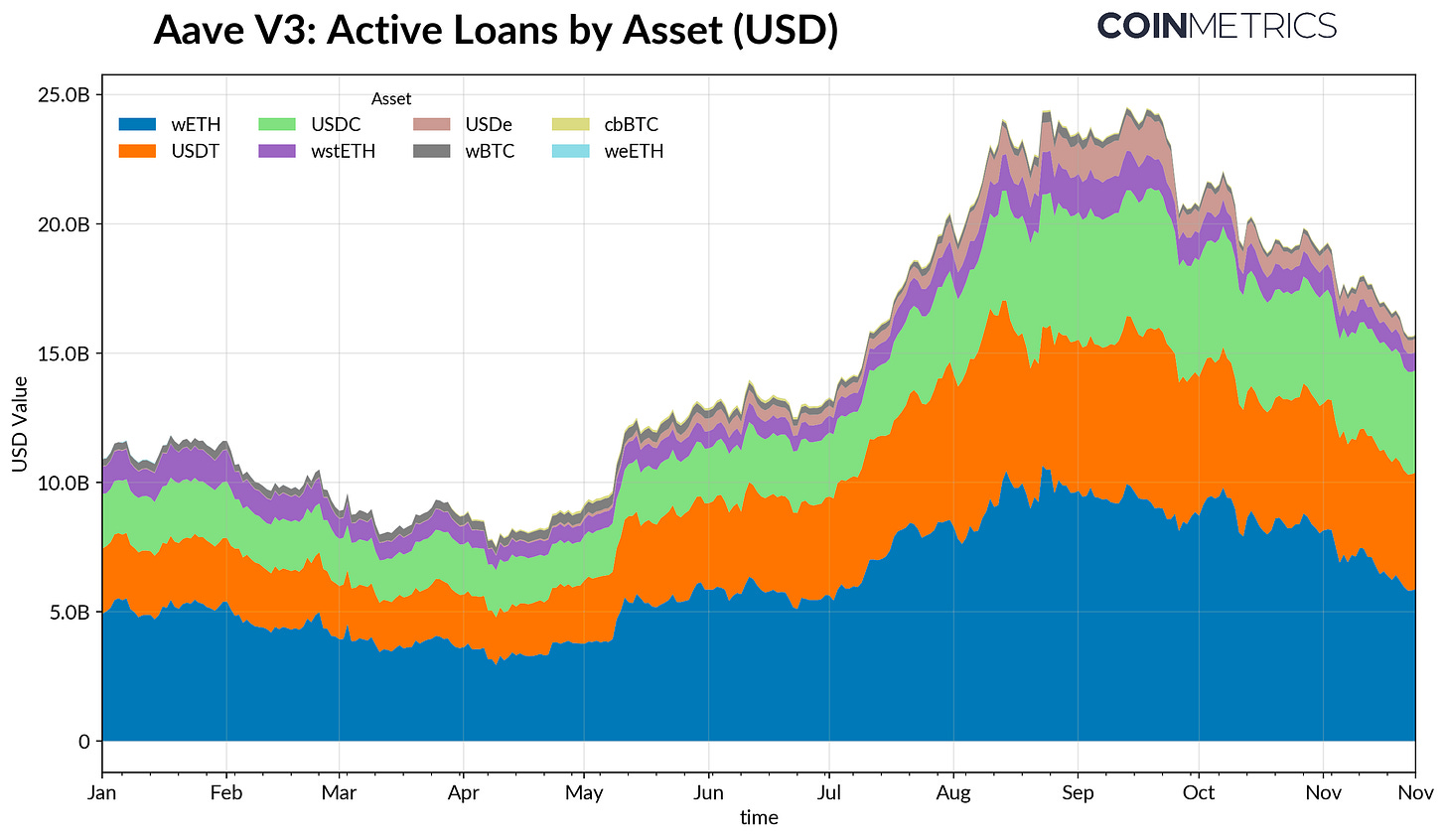

Los mercados de crédito DeFi también atravesaron una fase gradual de desapalancamiento. Los préstamos activos en Aave V3 han disminuido desde su máximo a finales de septiembre, ya que los prestatarios redujeron el apalancamiento y devolvieron deuda ante un menor apetito de riesgo y la revalorización de los colaterales. El retroceso fue más pronunciado en los préstamos denominados en stablecoins, amplificado por la desvinculación de Ethena USDe, que provocó una caída del 65 % en los préstamos USDe y una liquidación más amplia del apalancamiento sintético en dólares.

El endeudamiento basado en ETH también se contrajo, con préstamos de WETH y tokens de staking líquido (LST) cayendo alrededor de un 35–40 %, lo que indica una reducción en el looping y el ajuste de estrategias de colateral con rendimiento.

Fuente: Coin Metrics ATLAS

Liquidez spot limitada

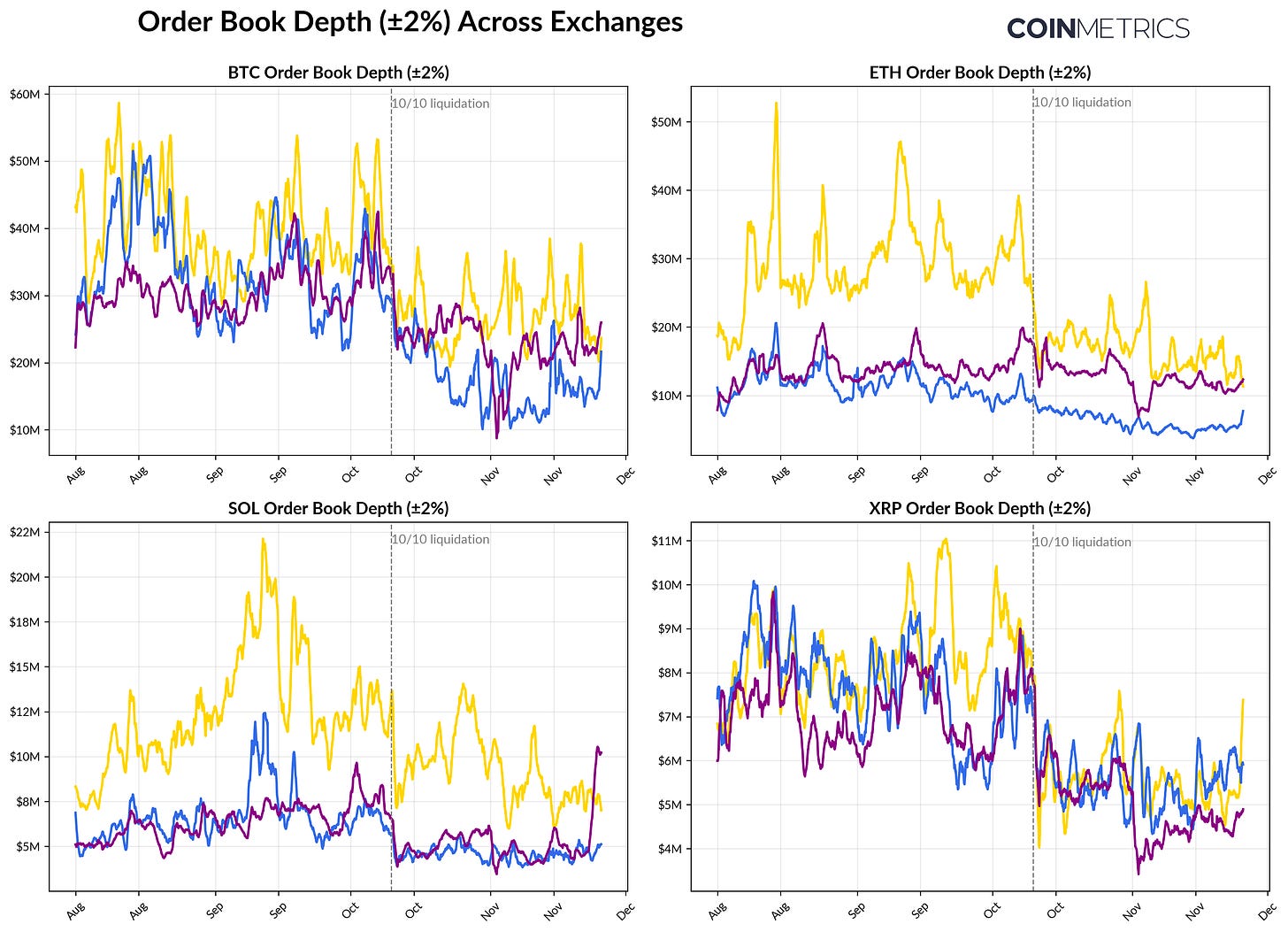

La liquidez spot sigue siendo escasa tras la cascada de liquidaciones del 10 de octubre. En los principales exchanges, la profundidad en el top-of-book (±2 %) para BTC, ETH y SOL permanece entre un 30–40 % por debajo de los niveles de principios de octubre, lo que indica que la liquidez aún no se ha recuperado junto con los precios. Con menos posiciones de compra y venta pendientes, los mercados permanecen más frágiles, y pequeños episodios de actividad pueden mover el precio de forma desproporcionada, aumentando la volatilidad y amplificando el impacto de ventas forzadas.

Las condiciones de liquidez son aún más débiles en las altcoins. Los libros de órdenes fuera de los principales activos experimentaron una caída más pronunciada y persistente en la profundidad, reflejando la continua aversión al riesgo y la reducción de la actividad de market making en todos los segmentos. Una mejora generalizada en la liquidez spot ayudaría a reducir el impacto en los precios y estabilizar las condiciones del mercado, pero por ahora, la profundidad sigue siendo una de las señales más claras de tensión persistente en el sistema.

Fuente: Coin Metrics Market Data Pro

Conclusión

Los mercados de activos digitales atraviesan una recalibración profunda, marcada por una menor demanda de ETF y DAT, un reajuste del apalancamiento en futuros y DeFi, y una liquidez spot aún limitada. Estas dinámicas han presionado los precios, pero también dejan el sistema más sano, menos apalancado, con posiciones más neutrales y cada vez más anclado en sus fundamentales.

Al mismo tiempo, el entorno macro sigue siendo un obstáculo: la debilidad de las acciones de IA, el cambio en las expectativas de recorte de tipos y un tono general de aversión al riesgo han moderado el apetito. Una recuperación sostenida en los principales canales de demanda, entradas en ETF, acumulación de DAT, crecimiento de la oferta de stablecoins, junto con un repunte de la liquidez spot, proporcionaría la base para la estabilización y eventual reversión del mercado. Hasta que esto ocurra, los mercados seguirán moviéndose entre la tensión de un entorno macro de aversión al riesgo y la estructura interna del mercado cripto.

Aviso legal:

- Este artículo es una reimpresión de [Coin Metrics State of the Networ ]. Todos los derechos de autor pertenecen al autor original [Tanay Ved]. Si existen objeciones a esta reimpresión, contacte con el equipo de Gate Learn, que lo gestionará de forma inmediata.

- Aviso de responsabilidad: Las opiniones expresadas en este artículo son exclusivamente del autor y no constituyen asesoramiento de inversión.

- Las traducciones del artículo a otros idiomas son realizadas por el equipo de Gate Learn. Salvo que se indique lo contrario, está prohibido copiar, distribuir o plagiar los artículos traducidos.