ChangXin Technology (CXMT) se diferencia de Samsung Electronics, SK Hynix y Micron Technology principalmente por su posición en el mercado global de DRAM y por la profundidad de su línea de productos HBM. Las tres primeras empresas han dominado durante mucho tiempo tanto la capacidad industrial como el suministro de memoria de gama alta, mientras que ChangXin Technology, como referente de DRAM que aspira a cotizar en el STAR Market, continúa ampliando la producción estándar de DRAM, aunque aún mantiene una brecha tecnológica en las categorías de gama alta respecto a los líderes del sector. Para comprender la narrativa bursátil de ChangXin Technology (CXMT), es imprescindible analizar a las cuatro compañías bajo el mismo marco competitivo de DRAM y distinguir sus respectivos mercados de cotización y enfoques de negocio.

¿Qué es Samsung Electronics?

Samsung Electronics es un gigante global de semiconductores y electrónica de consumo, cotizado en el KRX de Corea con el código 005930. Su negocio de DRAM forma parte de la división Device Solutions (DS), y está entre los mayores fabricantes mundiales de chips de memoria.

La cartera de DRAM de Samsung Electronics atiende a servidores, dispositivos móviles y PC, y el suministro de HBM se sitúa a la par de SK Hynix, ambos a la vanguardia del sector. Su estructura de ingresos es altamente diversificada, incluyendo además NAND, servicios de foundry, pantallas y teléfonos móviles. Los ciclos de DRAM deben analizarse por división y no equipararse a las "acciones puras de DRAM". Samsung Electronics suele liderar el grupo de los "tres grandes" a nivel mundial, y el análisis de su acción debe considerar tanto los ciclos de memoria como el impacto de la diversificación del grupo.

¿Qué es SK Hynix?

SK Hynix es una empresa de memoria para semiconductores cotizada en el KRX de Corea bajo el código 000660, centrada principalmente en DRAM y NAND. Es un proveedor clave de HBM en el auge de la computación con IA.

Los ingresos de SK Hynix están fuertemente vinculados a la fabricación de memoria, con un peso de DRAM y HBM notablemente superior al de la estructura diversificada de Samsung Electronics. El HBM forma parte de la cadena de suministro de NVIDIA y otras tarjetas aceleradoras de IA, lo que genera una estructura de ingresos segmentada entre memoria de gama alta y DDR estándar. En Gate, SKHYNIXG replica la acción de SK Hynix, mientras que los caminos de A-share y futuros de CXMT pertenecen a un sistema de mercado distinto. SK Hynix suele ocupar el segundo puesto mundial, y la evolución tecnológica del HBM es una variable clave que marca la competitividad de gama alta entre estas compañías.

¿Qué es Micron Technology?

Micron Technology, Inc. es una empresa de memoria para semiconductores cotizada en el Nasdaq de EE. UU. bajo el código MU, que opera tanto DRAM como NAND. Es el único fabricante occidental en el segmento global de gama alta de DRAM.

Los productos de Micron Technology se emplean en servidores, PC, teléfonos inteligentes e infraestructuras de IA, y sus ingresos dependen tanto de los ciclos de DRAM como de NAND. Su producción masiva de HBM empezó más tarde que la de SK Hynix, pero está acortando distancias. Su enfoque de negocio es más puro que el de Samsung Electronics y más próximo a la "fabricación de memoria". Micron suele ocupar el tercer puesto mundial, y junto con las otras dos empresas concentra la mayor parte del mercado, estando también sujeta a las políticas de control de exportaciones de EE. UU.

¿Qué es ChangXin Technology?

ChangXin Technology (CXMT) es la entidad cotizada de ChangXin Memory Technologies, especializada en el diseño, fabricación y venta de DRAM. En el contexto de Gate y los mercados de capitales, se reconoce como la principal acción de DRAM en China.

ChangXin Memory se encarga de la I+D y la producción en masa, mientras que ChangXin Technology actúa como plataforma de cotización conectada al STAR Market y a los derivados on-chain. La estructura de negocio DRAM de ChangXin desglosa la lógica de ingresos por categorías como DDR4 y LPDDR4. En comparación con los tres grandes, su cuota global aún está en fase de crecimiento, pero desempeña un papel estructural en la autonomía de la cadena de suministro nacional y la expansión de capacidad. La acción se puede negociar vía A-shares, Hyperliquid Pre-IPO y perpetuos premercado de Gate. Cómo participar en ChangXin Technology detalla las diferencias de derechos entre estas tres vías. Los futuros on-chain son derivados, y el mecanismo Hyperliquid CXMT explica las reglas de fijación de precios y liquidación HIP-3.

Tabla: Diferencias clave en el panorama competitivo de DRAM

Las cuatro empresas se pueden comparar por mercado de cotización, enfoque de negocio DRAM, nivel de cuota global y estrategia HBM. La tabla siguiente resume las diferencias estructurales para establecer límites de clasificación, sin jerarquizar ninguna entidad.

| Dimensión de comparación |

Samsung Electronics (005930) |

SK Hynix (000660) |

Micron Technology (MU) |

ChangXin Technology (CXMT) |

| Mercado de cotización |

KRX Corea |

KRX Corea |

Nasdaq EE. UU. |

STAR Market (previsto) |

| Enfoque de negocio |

Grupo diversificado, DRAM es parte de la división DS |

Enfoque en memoria, alto peso DRAM+HBM |

Doble categoría DRAM+NAND |

Enfoque en DRAM |

| Cuota global DRAM |

Nivel superior (aprox. 40 %) |

Nivel superior (aprox. 25 %) |

Nivel superior (aprox. 20 %) |

Etapa de crecimiento (dígito simple a baja decena) |

| Estrategia HBM |

Suministro masivo HBM3E |

Principal proveedor HBM3E |

HBM3 en aumento |

Principalmente DRAM estándar, HBM en desarrollo |

| Principal destino |

Servidores, móvil, PC, tarjetas aceleradoras IA |

Tarjetas aceleradoras IA, servidores, móvil |

Servidores, PC, móvil, IA |

Servidores nacionales, móvil, PC |

| Vía de exposición bursátil |

Acciones reales KRX / SKHYNIXG, etc. |

Acciones reales KRX / SKHYNIXG |

Acciones MU EE. UU. |

A-shares / futuros on-chain / perpetuos premercado Gate |

La tabla muestra que "DRAM" es solo una clasificación sectorial amplia. La diversificación de grupo de Samsung Electronics, la estructura dual de Micron Technology y el papel de ChangXin Technology en la autonomía nacional implican que los indicadores financieros y la exposición a ciclos de las cuatro empresas no son comparables de forma directa. Los datos de cuota son estimaciones de intervalo seguidas por entidades de investigación sectorial (como CFM Flash Market, TrendForce), con porcentajes específicos que varían según la capacidad desplegada y los ciclos de demanda.

Figura 1. Dimensiones competitivas de acciones DRAM: ChangXin Technology, Samsung Electronics, SK Hynix y Micron Technology.

Figura 1. Dimensiones competitivas de acciones DRAM: ChangXin Technology, Samsung Electronics, SK Hynix y Micron Technology.

¿Cómo se estratifican HBM y la estructura de capacidad para la comparación?

HBM representa el segmento de gama alta en la competencia DRAM, impulsado por la demanda de computación con IA, y la capacidad y los nodos tecnológicos de las cuatro empresas no son simétricos en este aspecto. La tabla siguiente resume por profundidad de categoría y rol de capacidad, destacando las diferencias entre "expansión estándar de DRAM" y "suministro HBM".

| Dimensión de estratificación |

Samsung Electronics |

SK Hynix |

Micron Technology |

ChangXin Technology |

| DRAM estándar (DDR4/LPDDR4, etc.) |

Cobertura total de categorías, mayor capacidad |

Cobertura total de categorías, segunda mayor capacidad |

Cobertura total de categorías, tercera mayor capacidad |

Principalmente categorías maduras, expansión continua |

| DRAM avanzada (DDR5/LPDDR5) |

Suministro en masa |

Suministro en masa |

Suministro en masa |

En desarrollo |

| HBM (High Bandwidth Memory) |

Producción masiva HBM3E, suministro a tarjetas aceleradoras IA |

Principal proveedor HBM3E |

HBM3 en aumento |

Acumulación tecnológica en curso |

| Motor de expansión de capacidad |

Proceso avanzado + inversión en HBM |

Expansión dual HBM y DDR5 |

Fábrica nacional EE. UU. + HBM |

Expansión fab nacional, localización de equipos |

| Geografía y cadena de suministro |

Fabricación en Corea, clientes globales |

Fabricación en Corea, clientes globales |

Principalmente fabricación en EE. UU., sujeta a controles de exportación |

Fabricación en China, enfoque en cadena de suministro nacional |

Las diferencias en el segmento HBM indican que, al analizar el suministro de memoria para IA, Samsung Electronics y SK Hynix forman un grupo de comparación, Micron Technology es el perseguidor, y ChangXin Technology se centra actualmente en DRAM estándar y la autonomía de la cadena de suministro. Comparar el avance HBM de las cuatro compañías sin señalar las brechas tecnológicas puede llevar a interpretar diferencias estructurales del sector como rankings de capacidad operativa.

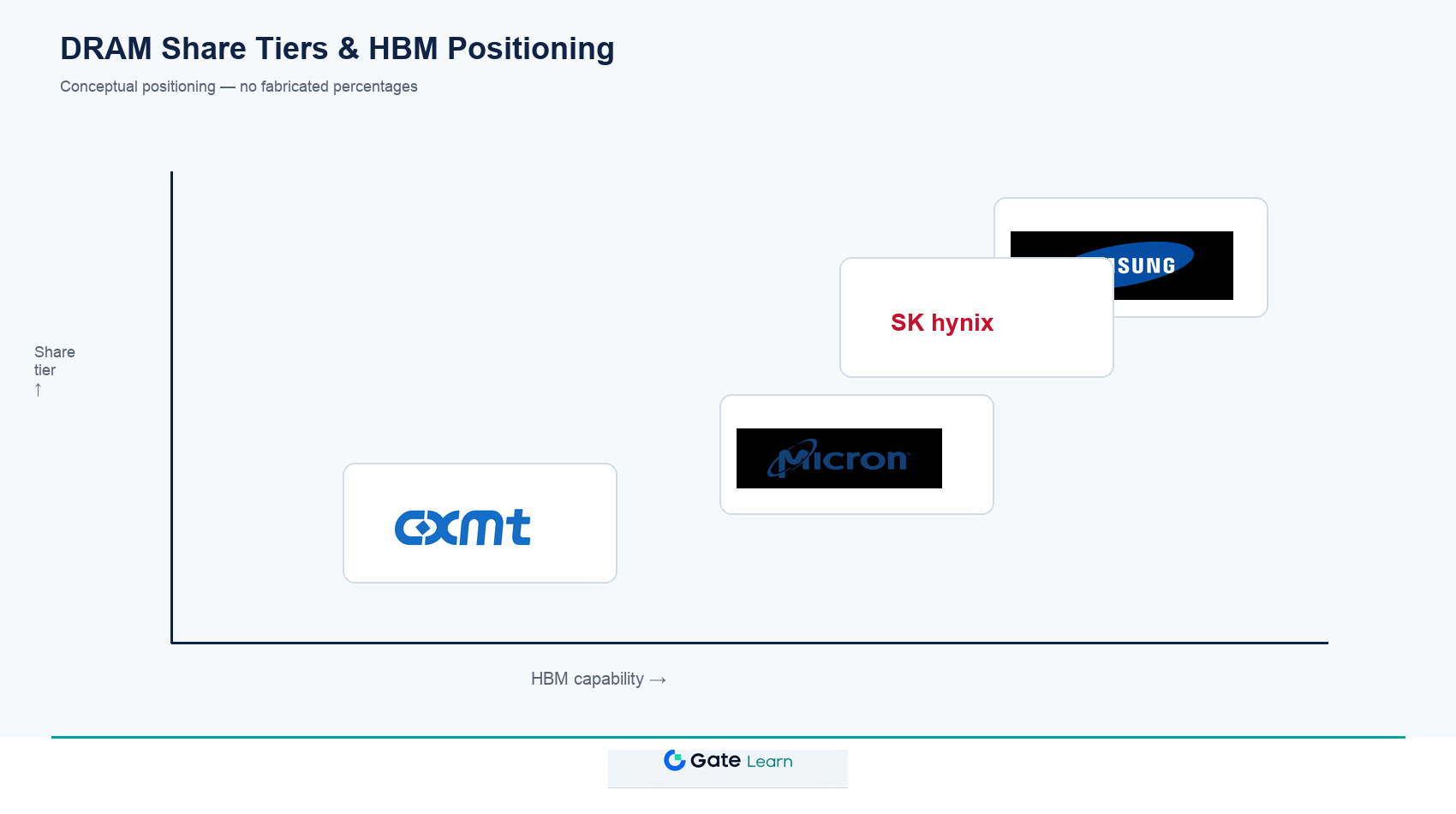

Figura 2. Niveles de cuota de mercado global DRAM y posicionamiento de capacidades HBM: Los tres grandes dominan la memoria de gama alta, ChangXin Technology se centra en la expansión de DRAM estándar.

Figura 2. Niveles de cuota de mercado global DRAM y posicionamiento de capacidades HBM: Los tres grandes dominan la memoria de gama alta, ChangXin Technology se centra en la expansión de DRAM estándar.

¿Cuáles son las limitaciones al comparar?

Existen limitaciones estructurales en la comparación horizontal de ChangXin Technology con Samsung, SK Hynix y Micron que deben entenderse antes de extraer conclusiones.

La cuota y los informes financieros no son consistentes

CFM y TrendForce estiman la cuota de mercado según el volumen de envíos, mientras que los informes financieros de cada empresa se publican por división. El nivel de detalle de ChangXin Technology puede cambiar antes y después de la salida a bolsa; las comparaciones entre compañías deben indicar claramente fuentes y definiciones.

El enfoque de negocio limita la comparabilidad financiera

La división DS de Samsung solo cubre una parte de los ingresos del grupo, Micron incluye NAND y ChangXin aún no publica un informe financiero completo. Las comparaciones de margen bruto o capex deben especificar los límites del negocio.

Los ciclos de HBM y DRAM estándar no están sincronizados

Las carencias de suministro de HBM y los ciclos de precio de DDR pueden divergir; el peso de HBM en los tres grandes es mayor que en ChangXin, por lo que no deben agruparse bajo la misma lógica de ciclo.

Las vías bursátiles y la estructura de derechos son diferentes

Las acciones reales KRX, las acciones MU de EE. UU., las A-shares de CXMT y los derivados on-chain difieren en patrimonio registrado, horarios de negociación y moneda de liquidación.

Resumen

ChangXin Technology (CXMT), Samsung Electronics, SK Hynix y Micron Technology forman parte del sector de almacenamiento DRAM, pero difieren en nivel global, profundidad de producto HBM, enfoque de negocio y mercado de cotización. Los tres grandes concentran la capacidad global principal de DRAM y lideran el suministro de HBM, mientras que ChangXin Technology, como principal acción doméstica de DRAM, se centra en la expansión de DRAM estándar y la autonomía de la cadena de suministro. El objetivo de la comparación es establecer límites y marcos de clasificación claros, no juzgar la superioridad o inferioridad de ninguna entidad.

Preguntas frecuentes

¿Quiénes son los "tres grandes" de la industria DRAM?

La industria global de DRAM ha estado dominada durante mucho tiempo por Samsung Electronics, SK Hynix y Micron Technology, que en conjunto concentran la mayor parte de la cuota de mercado global de DRAM. Entidades de investigación sectorial (como TrendForce, CFM Flash Market) monitorizan continuamente las variaciones de cuota de estas empresas por volumen de envíos o ingresos.

¿En qué difieren ChangXin Technology y Samsung, SK Hynix?

Las diferencias principales están en el nivel global de DRAM, el avance en la producción masiva de HBM y la escala de negocio. Samsung Electronics y SK Hynix lideran en capacidad y suministro HBM, Micron Technology ocupa el tercer puesto; ChangXin Technology continúa ampliando la producción estándar de DRAM y la autonomía de la cadena de suministro, y sigue en fase de crecimiento en HBM.

¿Cómo difiere la estrategia HBM de las cuatro empresas?

Samsung Electronics y SK Hynix están a la vanguardia del suministro masivo de HBM3E y son los principales proveedores de memoria para tarjetas aceleradoras de IA. El HBM3 de Micron Technology está aumentando su producción masiva. ChangXin Technology actualmente se centra en DRAM estándar, con el HBM aún en fase de acumulación tecnológica y preparación de capacidad.

¿Cómo se diferencian las acciones de ChangXin Technology y las acciones de memoria de Corea/EE. UU.?

ChangXin Technology planea cotizar en el STAR Market y también puede accederse vía Hyperliquid y perpetuos premercado de Gate para exposición a derivados. Samsung Electronics (005930) y SK Hynix (000660) cotizan en el KRX de Corea, Micron Technology (MU) cotiza en el Nasdaq de EE. UU. Las cuatro difieren en mercado de cotización, moneda de liquidación y estructura de derechos del accionista.

¿Cuáles son los errores más comunes al comparar las cuatro acciones DRAM?

Errores habituales incluyen no distinguir el alcance de grupo de Samsung Electronics del alcance puro de DRAM, comparar directamente la cuota de ChangXin Technology con la de los tres grandes, ignorar las diferencias de ciclo entre HBM y DRAM estándar, y confundir los atributos de acciones reales A-share con futuros derivados on-chain.

¿Qué otra información debe considerarse al analizar la acción CXMT?

Más allá del panorama competitivo, los inversores deben seguir el avance del IPO en el STAR Market de ChangXin Technology, el ritmo de expansión de capacidad DRAM, el desarrollo de procesos avanzados y los atributos y límites de riesgo de las tres vías de participación: A-shares, Hyperliquid y Gate. La comparación competitiva aporta contexto sectorial, pero no constituye una recomendación de inversión.