Los protocolos de préstamo son uno de los pilares fundamentales del ecosistema de finanzas descentralizadas. Desde los primeros modelos de préstamo con sobrecolateralización hasta innovaciones como los flash loans, los pools aislados y el préstamo entre cadenas, estos protocolos se han convertido en una infraestructura imprescindible para la actividad financiera on-chain.

Aave es ampliamente considerado el estándar de oro del sector en el mercado de préstamos DeFi; su modelo ha inspirado a innumerables protocolos posteriores. Folks Finance surgió durante el auge de las finanzas multicadena y resuelve la fragmentación de liquidez entre blockchains con una arquitectura de liquidez unificada.

¿Qué es Folks Finance?

Folks Finance es un protocolo de préstamo descentralizado diseñado para el ecosistema multicadena. Permite el préstamo entre cadenas, la gestión de activos y el staking líquido a través de una arquitectura de liquidez unificada.

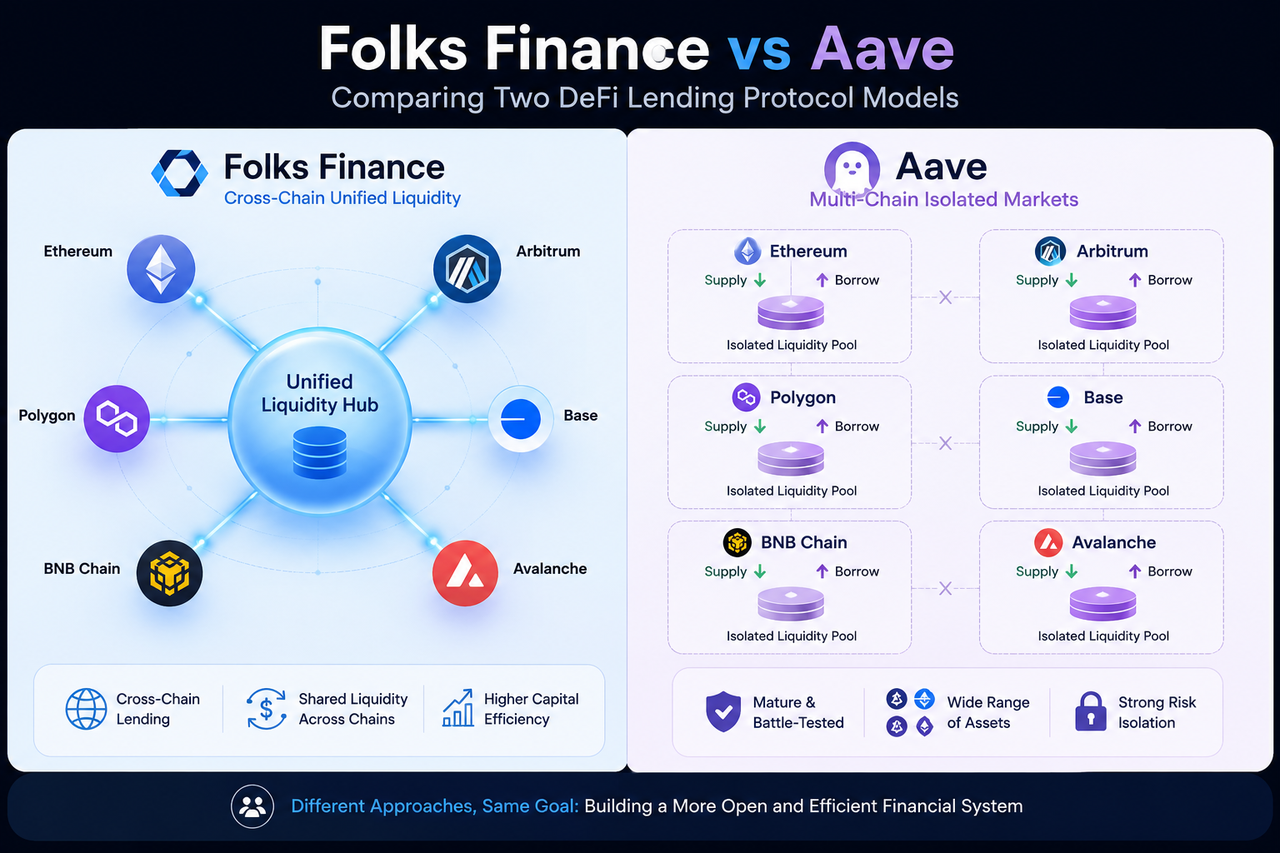

A diferencia de los protocolos tradicionales que crean mercados de préstamo independientes para cada cadena, Folks Finance usa un modelo Hub-and-Spoke para conectar múltiples redes blockchain. El protocolo busca mejorar la eficiencia del capital y simplificar la experiencia del usuario en entornos multicadena mediante pools de liquidez compartidos.

A medida que DeFi pasa de un ecosistema de una sola cadena a uno multicadena, Folks Finance se posiciona como infraestructura de liquidez entre cadenas, y no solo como otra plataforma de préstamo.

¿Qué es Aave?

Aave es uno de los protocolos de préstamo más emblemáticos de DeFi y un motor clave de los modelos modernos de préstamo on-chain.

Permite depositar activos digitales para generar intereses y tomar prestados otros activos mediante un mecanismo de sobrecolateralización. Desplegado originalmente en Ethereum, se ha expandido a múltiples cadenas públicas y redes de capa 2.

Además del préstamo estándar, Aave fue pionero en Flash Loans, el Modo Aislamiento y el Modo Eficiencia (E-Mode), innovaciones que han marcado a todo el sector de préstamos DeFi.

Hoy, Aave es una pieza angular de la infraestructura de préstamos DeFi multicadena.

¿En qué se diferencian sus arquitecturas de liquidez?

La diferencia fundamental entre Folks Finance y Aave está en cómo organizan la liquidez.

Aave usa una arquitectura de mercado independiente. Aunque el protocolo está desplegado en varias redes blockchain, los pools de liquidez de cada cadena permanecen aislados. El pool de Ethereum no puede respaldar directamente préstamos en Avalanche o Arbitrum.

Este modelo ofrece gran independencia y aislamiento de seguridad, pero también fragmenta la liquidez.

Folks Finance lo resuelve con una arquitectura de liquidez unificada.

El protocolo emplea un modelo Hub-and-Spoke para vincular múltiples blockchains, lo que permite que distintas redes compartan un mismo mercado de préstamo. Un usuario que deposita colateral en una cadena puede respaldar directamente préstamos en otra, mejorando la eficiencia general del capital.

Este diseño es una de las claves que diferencian a Folks Finance de los protocolos de préstamo tradicionales.

¿Cómo gestionan el préstamo entre cadenas?

La lógica central de préstamo de Aave sigue funcionando en mercados de una sola cadena. Los usuarios pueden mover activos mediante puentes entre cadenas de terceros, pero el préstamo en sí ocurre casi siempre dentro de la misma blockchain.

Por ejemplo, tras depositar ETH en Ethereum, un usuario suele tomar prestados otros activos en la misma red. Si quiere usar liquidez en Arbitrum, primero debe transferir los activos mediante un puente.

Folks Finance, en cambio, convierte el préstamo entre cadenas en un objetivo de diseño central.

Los usuarios pueden depositar colateral en una cadena y tomar prestados activos en otra. Todo el proceso lo coordinan una capa de liquidez unificada y un sistema de mensajería entre cadenas; no es necesario mover activos de un lado a otro.

La diferencia real no es si admiten múltiples cadenas, sino si ofrecen soporte nativo para el préstamo entre cadenas.

¿En qué se diferencian las experiencias de usuario?

En Aave, cada cadena tiene su propio mercado de préstamo independiente. Los usuarios deben gestionar las posiciones en distintas redes por separado, vigilando los ratios de colateral y los parámetros de riesgo de cada cadena.

Para quien maneja varias blockchains, eso implica cambiar constantemente de red y rastrear múltiples estados de cuenta.

Folks Finance, por el contrario, ofrece una vista de cuenta unificada.

Gracias a su arquitectura de liquidez unificada, los usuarios pueden gestionar posiciones de préstamo en diferentes cadenas sin mantener cuentas separadas para cada mercado. Esto reduce la barrera de entrada al uso multicadena y elimina pasos repetitivos.

A medida que las finanzas entre cadenas ganan terreno, esta experiencia unificada se convierte en una ventaja competitiva cada vez mayor.

¿En qué se diferencian los mecanismos de gestión de riesgos?

Uno de los mayores retos de cualquier protocolo de préstamo es la gestión de riesgos.

El marco de control de riesgos de Aave se ha probado durante años de funcionamiento. El protocolo se apoya en la sobrecolateralización, los oráculos, los mecanismos de liquidación y la gestión de parámetros de riesgo para mantener el mercado estable.

Como cada cadena tiene su propio mercado independiente, un problema en una cadena no suele contagiar a las demás.

Folks Finance hereda el enfoque tradicional de gestión de riesgos, pero debe lidiar con la complejidad adicional del entorno entre cadenas.

La liquidez unificada mejora la eficiencia del capital, pero también obliga al sistema a monitorizar el estado de los activos, la volatilidad de los precios y la salud de las cuentas en múltiples redes blockchain al mismo tiempo.

Por eso, un sistema de mensajería entre cadenas y un motor de riesgo unificado son componentes críticos del marco de gestión de riesgos de Folks Finance.

¿En qué se diferencian sus modelos de gobernanza?

Ambos protocolos usan gobernanza comunitaria, pero con enfoques distintos.

La gobernanza de Aave se centra en ajustes de parámetros, lanzamiento de nuevos mercados, gestión de riesgos y crecimiento del ecosistema. Los holders de AAVE votan on-chain para tomar decisiones.

Dado el gran ecosistema de Aave, la gobernanza tiende a priorizar la estabilidad de los mercados existentes.

La gobernanza de Folks Finance, en cambio, está estrechamente ligada a su ecosistema entre cadenas.

Además de ajustar parámetros de préstamo, la comunidad decide qué blockchains apoyar, cómo gestionar la liquidez unificada y hacia dónde orientar la infraestructura entre cadenas.

Como resultado, las discusiones de gobernanza de Folks Finance suelen poner el foco en la expansión del ecosistema y la coordinación entre cadenas.

¿Qué escenarios son más adecuados para Folks Finance y cuáles para Aave?

Aave es la mejor opción para quienes buscan un mercado de préstamo maduro y contrastado.

Su ecosistema es enorme, admite una amplia gama de activos, cuenta con liquidez profunda y un largo historial. Para necesidades de préstamo estandarizadas, Aave se ha convertido en una infraestructura esencial.

Folks Finance, por su parte, es ideal para quienes se centran en la gestión de activos multicadena y la eficiencia del capital entre cadenas.

Si reasignas constantemente activos entre varias blockchains, la liquidez unificada y el mecanismo de préstamo entre cadenas pueden reducir los costes de migración de capital y mejorar la utilización de los activos.

Estos dos protocolos no son competidores directos; representan caminos distintos para el futuro del mercado de préstamos DeFi.

Diferencias clave entre Folks Finance y Aave

| Dimensión |

Folks Finance |

Aave |

| Posicionamiento central |

Infraestructura de préstamo entre cadenas |

Mercado de préstamo multicadena |

| Arquitectura de liquidez |

Liquidez unificada |

Liquidez de mercado independiente |

| Préstamo entre cadenas |

Soporte nativo |

Depende principalmente de puentes |

| Eficiencia de capital |

Mercado unificado compartido |

Independiente por cadena |

| Perspectiva de usuario |

Cuenta unificada multicadena |

Mercados independientes multicadena |

| Gestión de riesgos |

Modelo de riesgo unificado entre cadenas |

Aislamiento de riesgo por cadena |

| Dirección del ecosistema |

Infraestructura financiera entre cadenas |

Plataforma de préstamos DeFi |

Conclusión

Folks Finance y Aave son protocolos de préstamo DeFi, pero sus filosofías de diseño son claramente distintas. Aave representa el modelo de mercado de préstamo maduro, ofreciendo servicios a través de mercados independientes en varias blockchains. Folks Finance, en cambio, aspira a construir una red de préstamo entre cadenas mediante liquidez unificada y una arquitectura Hub-and-Spoke.

A medida que DeFi transita de un mundo de una sola cadena a uno multicadena, la eficiencia del capital y la agregación de liquidez cobran cada vez más importancia. Aave sigue siendo uno de los protocolos de préstamo más emblemáticos de la industria, mientras que Folks Finance ofrece un nuevo modelo para la infraestructura financiera entre cadenas.

Preguntas frecuentes

¿Cuál es la mayor diferencia entre Folks Finance y Aave?

La mayor diferencia está en su arquitectura de liquidez. Aave usa un modelo de mercado independiente donde cada cadena tiene su propio pool de liquidez. Folks Finance emplea una arquitectura de liquidez unificada que permite a varias blockchains compartir el mismo mercado de préstamo.

¿Folks Finance admite el préstamo entre cadenas?

Sí. El préstamo entre cadenas es uno de los objetivos centrales de Folks Finance. Los usuarios pueden depositar colateral en una cadena y tomar prestados activos en otra.

¿Aave admite el préstamo entre cadenas?

Aave admite múltiples cadenas, pero sus mercados de préstamo suelen operar de forma independiente. Los usuarios pueden transferir activos entre cadenas mediante puentes, pero el préstamo en sí ocurre principalmente dentro de una sola cadena.

¿Qué protocolo tiene mayor eficiencia de capital?

En teoría, la arquitectura de liquidez unificada de Folks Finance puede mejorar la utilización global del capital al permitir que distintas cadenas compartan liquidez. Aave utiliza un modelo de mercado independiente que prioriza el aislamiento del mercado y el control de riesgos.

¿Folks Finance y Aave usan sobrecolateralización?

Sí. Ambos protocolos se basan principalmente en la sobrecolateralización: los usuarios deben depositar un colateral de valor superior al importe que toman prestado para mantener la seguridad del protocolo.