TL;DR

- La Fed publicó el último Beige Book, que destaca el debilitamiento del mercado laboral, presiones inflacionarias moderadas, contracción del gasto de los consumidores, entre otros puntos clave.

- Esta semana se publican datos como el ISM Manufacturero y de Servicios de EE. UU., el cambio de empleo ADP, el sentimiento UoM y las solicitudes iniciales de subsidio por desempleo.

- BTC +4,07 % / ETH +6,82 % la semana pasada; el sentimiento sigue en «Miedo Extremo» (24). La capitalización de mercado subió un 3,91 %, pero las altcoins quedaron rezagadas: los activos fuera del top 10 solo avanzaron un 1,09 %.

- El promedio de los 30 principales tokens fue de -3,14 %; solo Monero (+11,44 %) y LEO (+4,18 %) destacaron en rendimiento.

- Desbloqueo de Hyperliquid: se liberaron 1,75 millones de HYPE; ventas limitadas, la mayoría de los tokens se mantuvieron o se volvió a hacer staking.

- Lanzamiento de Kinetiq: el 25 % del suministro se distribuyó vía airdrop; cotizó de 0,12 $ → 0,22 $ → ~0,134 $ (capitalización de mercado de 133 millones de dólares); actualmente exclusivo en Hyperliquid (par USDH).

- Ethereum eleva el límite de gas por bloque a 60 millones mientras la red incrementa capacidad antes de Fusaka.

- DWF Labs lanza un fondo de 75 millones de dólares dirigido a DeFi institucional.

- Paxos adquiere Fordefi por más de 100 millones de dólares para reforzar su infraestructura de custodia institucional.

Panorama macroeconómico

La Fed publicó el último Beige Book, que destaca el debilitamiento del mercado laboral, presiones inflacionarias moderadas, contracción del gasto de los consumidores, entre otros puntos clave.

El pasado miércoles, la Reserva Federal publicó su último Beige Book, elaborado por la Fed de Dallas. El informe señala que, durante el periodo de la encuesta, la actividad económica en EE. UU. se mantuvo prácticamente estable, con una demanda laboral en retroceso, presiones de precios moderadas y un gasto de los consumidores bajo presión. Los datos proceden de los doce Bancos de la Reserva Federal regionales, con información vigente al 17 de noviembre de 2025. Debido al reciente cierre del gobierno, los responsables de la Fed no dispondrán de gran parte de los datos económicos en tiempo real que suelen utilizar antes de la reunión del FOMC de diciembre, lo que confiere especial relevancia a este informe para la toma de decisiones de política monetaria.

El Beige Book destaca un mercado laboral que se debilita gradualmente, con seis de los doce distritos reportando una disminución en las intenciones de contratación de los empleadores. En la mayoría de las regiones, los retos de contratación se están relajando, lo que sugiere que menos empresas buscan ampliar o retener personal de forma urgente. Las presiones inflacionarias se mantuvieron moderadas, aunque fabricantes y minoristas experimentaron un aumento de los costes de insumos, y algunos intentaron trasladar estos costes a los consumidores, lo que contribuyó a la presión al alza sobre los precios. El gasto de los consumidores mostró signos de contracción y el cierre del gobierno supuso una presión financiera para los funcionarios federales. El Beige Book también subraya la creciente influencia de la IA, que ha impulsado un auge inversor en ciertos sectores, pero ha ralentizado la contratación en otros.

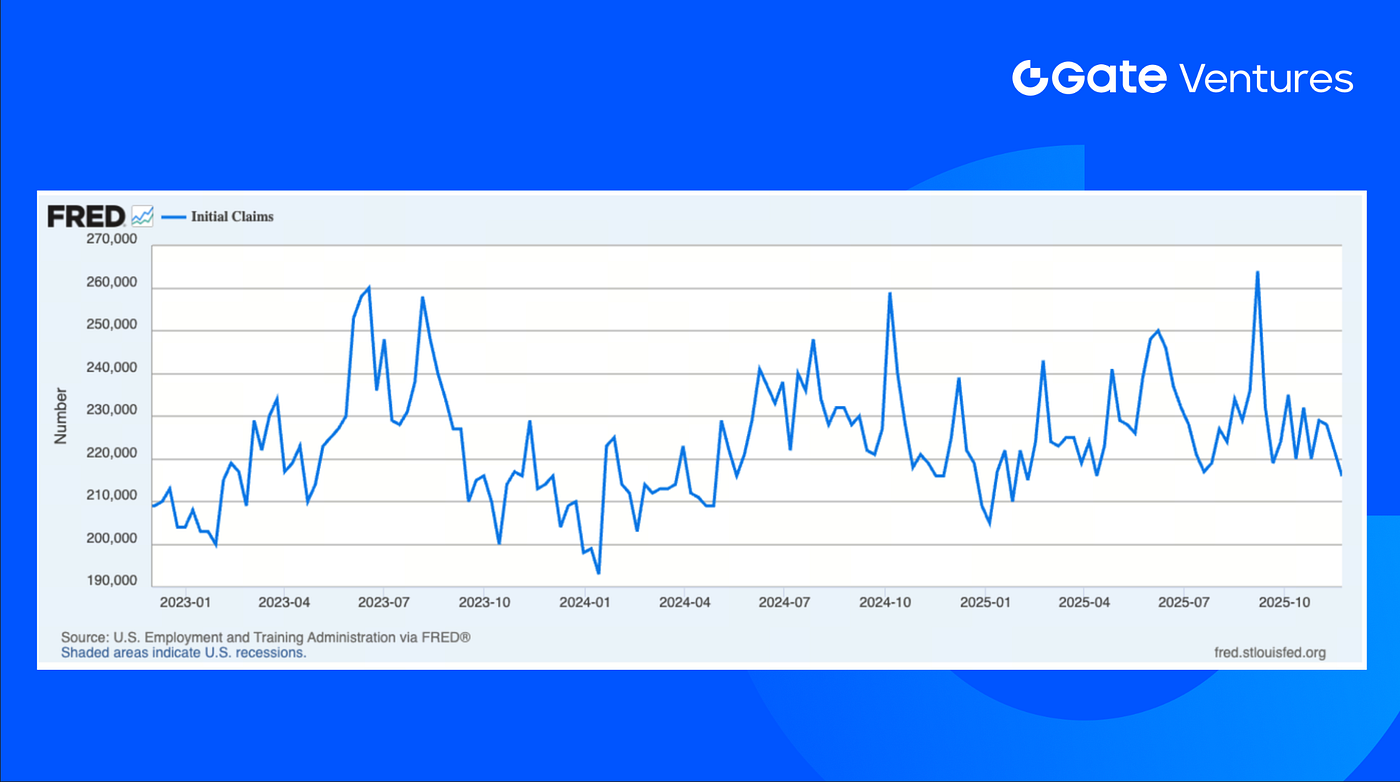

Esta semana se publican datos como el ISM Manufacturero y de Servicios de EE. UU., el cambio de empleo ADP, el sentimiento UoM, solicitudes iniciales de subsidio por desempleo, entre otros. Los datos macroeconómicos en EE. UU. siguen dependiendo tanto de fuentes públicas como privadas, ya que el cierre del gobierno provocó retrasos en la publicación de datos oficiales. La semana pasada, las solicitudes iniciales de subsidio por desempleo del 22 de noviembre fueron de 216.000, por debajo de la previsión de mercado de 225.000 y del dato anterior de 222.000, marcando el nivel más bajo desde mediados de abril. Esto es consecuencia, en gran medida, de políticas comerciales y migratorias agresivas; ahora las empresas son reacias a despedir o contratar más empleados. (1, 2)

Solicitudes iniciales según Federal Reserve Economic Data (FRED), St. Louis Fed

DXY

El dólar estadounidense experimentó una semana de ajuste, con el precio cayendo de más de 100 $ al nivel actual de 99,479 $, ya que la expectativa de una bajada de tipos por parte de la Fed provocó la retirada de inversores del dólar. (3)

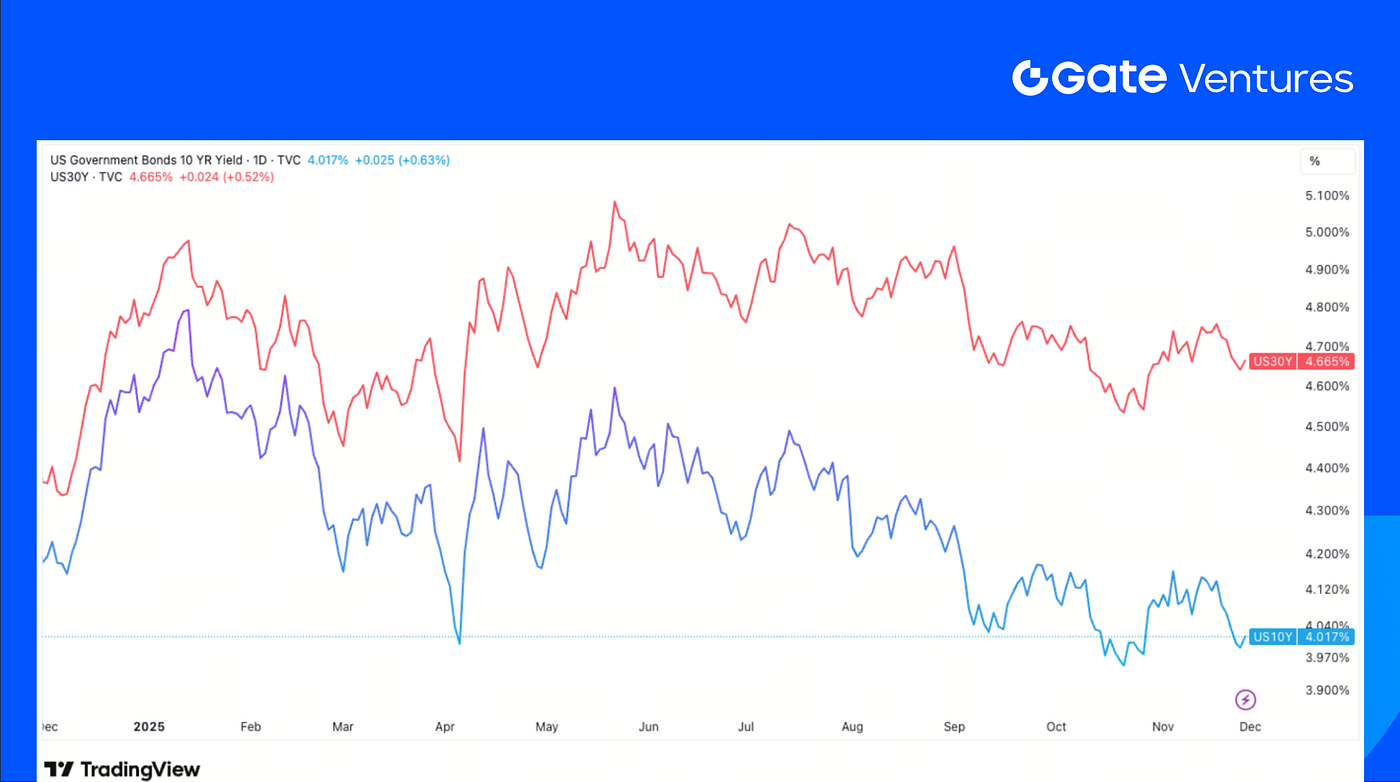

Rendimientos de bonos a 10 y 30 años de EE. UU.

Los rendimientos de los bonos estadounidenses, tanto a corto como a largo plazo, repuntaron ligeramente desde los mínimos semanales del miércoles, con el bono a 10 años cayendo por debajo del 4 % ese día. El rendimiento de los bonos subió el viernes tras la interrupción de la negociación en el CME. (4)

Oro

El precio del oro subió un 1 % hasta alcanzar un máximo de dos semanas el pasado viernes, encadenando la cuarta subida mensual consecutiva. Este movimiento estuvo impulsado por la expectativa de que la Fed recorte los tipos de interés en la próxima reunión, lo que aumentó la demanda de activos sin rendimiento como el oro y la plata. (5)

Panorama de los mercados cripto

1. Activos principales

Precio de BTC

Precio de ETH

Ratio ETH/BTC

BTC subió un 4,07 % la semana pasada y ETH un 6,82 %. Pese al rebote, el mercado ha vuelto a corregir al inicio de esta semana. Los ETF de BTC registraron entradas netas moderadas de 70,05 millones de dólares, mientras que los ETF de ETH recibieron 312,62 millones de dólares de entradas. (6)

El ratio ETH/BTC aumentó un 2,57 % hasta 0,032. El sentimiento general sigue siendo frágil, con el Índice de Miedo y Codicia aún en «Miedo Extremo» en 24. (7)

2. Capitalización total del mercado

Capitalización total del mercado cripto

Capitalización total del mercado cripto excluyendo BTC y ETH

Capitalización total del mercado cripto excluyendo el top 10

La capitalización total del mercado cripto aumentó un 3,91 % la semana pasada, mientras que el mercado excluyendo BTC y ETH subió un 2,2 %. Las subidas en el mercado más amplio fueron más limitadas: sin contar los 10 principales activos, la capitalización de mercado solo creció un 1,09 %, lo que evidencia la debilidad persistente de las altcoins frente a BTC y ETH.

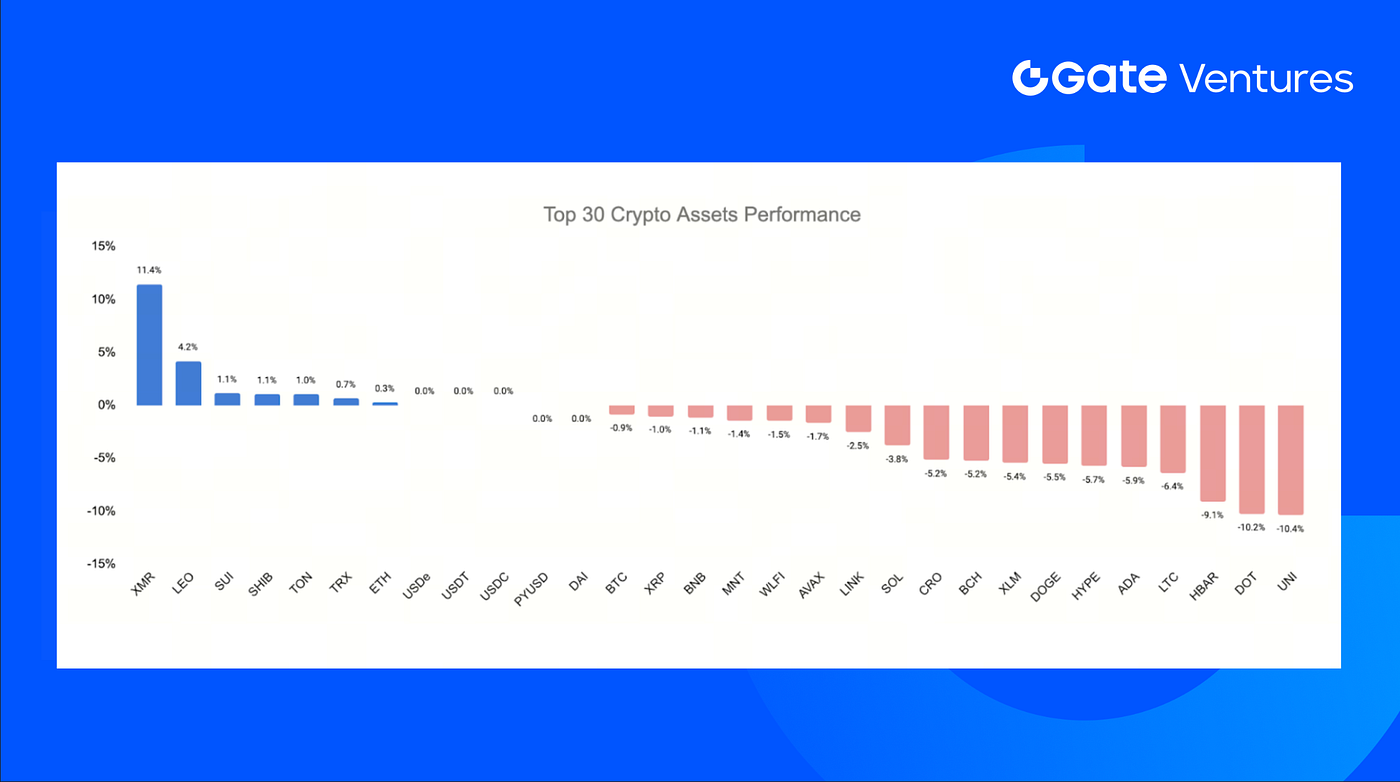

3. Rendimiento de los 30 principales criptoactivos

Fuente: Coinmarketcap y Gate Ventures, al 1 de diciembre de 2025

Los 30 principales criptoactivos presentaron una rentabilidad media del -3,14 % la semana pasada, destacando Monero (+11,44 %) y LEO (+4,18 %) como los pocos con avances significativos.

Pese al comportamiento de precios, el primer gran desbloqueo de Hyperliquid liberó 1,75 millones de HYPE entre el equipo y los primeros colaboradores. El comportamiento tras el desbloqueo mostró una presión vendedora limitada:

- 23,4 % (609.100 HYPE) se vendió OTC a Flowdesk

- 9 % (234.600 HYPE) se volvió a hacer staking

- 35 % (902.000 HYPE) permaneció sin cambios

- 33 % (854.254 HYPE) se volvió a hacer staking por Hyperlabs

En conjunto, mantener y volver a hacer staking superó ampliamente a la venta. Si esta pauta continúa, futuros desbloqueos podrían ejercer una presión bajista mucho menor de lo inicialmente previsto. (8)

4. Nuevo token lanzado

Kinetiq es el mayor protocolo nativo de liquid staking de Hyperliquid, que permite a los usuarios hacer staking de HYPE y recibir kHYPE, con un TVL superior a 1.000 millones de dólares.

Con el lanzamiento de HIP-3, Kinetiq introdujo el modelo “Exchange-as-a-Service” que elimina la necesidad de que una sola parte haga staking de 500.000 HYPE para desplegar un mercado. En su lugar, fracciona el requisito en varios mercados agrupados, donde los participantes reciben exLSTs que representan su parte en cada exchange y ganan las comisiones de trading correspondientes.

Distribuyeron un 25 % del suministro total vía airdrop, y el token comenzó a cotizar en 0,12 dólares. Subió brevemente a 0,22 dólares el día del lanzamiento antes de corregir a unos 0,134 dólares, lo que le otorga una capitalización de mercado de 133 millones de dólares. Actualmente, el token solo se negocia en Hyperliquid, emparejado con la nueva stablecoin nativa USDH.

Principales novedades cripto

1. Ethereum eleva el límite de gas por bloque a 60 millones mientras la red incrementa capacidad antes de Fusaka

El límite de gas por bloque en Ethereum ha subido a 60 millones por primera vez en cuatro años tras el apoyo de más de 513.000 validadores, duplicando de facto la capacidad de ejecución L1 antes de la actualización Fusaka. El cambio permite más transacciones y llamadas a contratos por bloque, aliviando la congestión y mejorando el rendimiento de la capa base. El aumento sigue a la campaña comunitaria “Pump the Gas” y marca la primera etapa de una ampliación más ambiciosa, con Vitalik Buterin destacando futuros ajustes más específicos que ampliarán la capacidad mitigando nuevos cuellos de botella. (9)

2. DWF Labs lanza un fondo de 75 millones de dólares dirigido a DeFi institucional

DWF Labs presentó un fondo DeFi propietario de 75 millones de dólares dirigido a fundadores que desarrollan infraestructura institucional en liquidez, liquidación, crédito y gestión de riesgos on-chain. Los sectores objetivo incluyen DEX perpetuos tipo dark pool y productos de rentabilidad o renta fija en Ethereum, BNB Chain, Solana y Base, reflejando la expectativa de que la liquidez migra estructuralmente on-chain. La iniciativa amplía la presencia de DWF en el venture capital en un contexto de desaceleración generalizada en el sector, posicionando al grupo para apoyar a equipos con MVP desarrollando herramientas necesarias para la participación institucional a gran escala y con preservación de privacidad en DeFi. (10)

3. Paxos adquiere Fordefi por más de 100 millones de dólares para reforzar su infraestructura de custodia institucional

Paxos adquirió Fordefi por más de 100 millones de dólares, incorporando la arquitectura de wallet MPC, controles de políticas e integraciones DeFi de la startup a su plataforma regulada de custodia. La operación responde a la creciente demanda institucional de emisión de stablecoins, tokenización de activos y flujos de pagos cripto, complementando el papel de Paxos como custodio de PayPal, Mastercard y los emisores de PYUSD y USDG. La tecnología de Fordefi, utilizada ya por casi 300 clientes institucionales, refuerza la seguridad y flexibilidad operativa a medida que Paxos consolida la infraestructura básica para servicios financieros on-chain. (11)

Principales operaciones de venture capital

1. SpaceComputer cierra ronda seed de 10 millones de dólares para lanzar smart contracts confidenciales impulsados por satélites

SpaceComputer recaudó una ronda seed de 10 millones de dólares liderada por Maven11 y Lattice, con participación de Superscrypt, Ethereal, Arbitrum Foundation y otros inversores, para lanzar su red Celestial en órbita y las unidades de ejecución confiable SpaceTEE. El capital respalda el despliegue de satélites, hardware espacial personalizado y el desarrollo de consenso para cómputo resistente a manipulaciones fuera de la Tierra. Ante la creciente demanda de cómputo seguro y resistente a la censura fuera de superficies terrestres, SpaceComputer apunta a una nueva capa de confianza donde los satélites extienden la seguridad criptográfica al espacio para aplicaciones on-chain de alta garantía. (12)

2. Revolut asegura una ronda de valoración de 75.000 millones de dólares en plena expansión global

Revolut completó una venta secundaria de acciones liderada por Coatue, Greenoaks, Dragoneer y Fidelity, con participación de a16z, Franklin Templeton, T. Rowe Price Associates, NVentures y otros inversores, estableciendo una valoración de 75.000 millones de dólares. La transacción aportó liquidez a empleados y reforzó alianzas estratégicas, mientras Revolut muestra un fuerte crecimiento financiero y se expande a México, Colombia e India. La ronda refleja la creciente demanda de plataformas financieras integradas globalmente y potenciadas por IA, posicionadas para operar como bancos digitales de servicio completo. (13)

3. Ondo invierte 25 millones de dólares en ronda estratégica en YLDS de Figure para respaldo de OUSG

Ondo Finance completó una inversión estratégica de 25 millones de dólares en el stablecoin YLDS de Figure para reforzar el respaldo de OUSG, su fondo tokenizado de bonos del Tesoro estadounidense de 780 millones de dólares. La compra diversifica la composición del rendimiento de OUSG junto con productos de BlackRock, Fidelity, Franklin Templeton y otros gestores. A medida que las instituciones buscan instrumentos on-chain más líquidos y conformes, la integración de YLDS posiciona a OUSG como una alternativa de tesorería más profunda y multifuente, reflejando la creciente demanda de infraestructura de crédito tokenizada. (14)

Métricas del mercado de venture capital

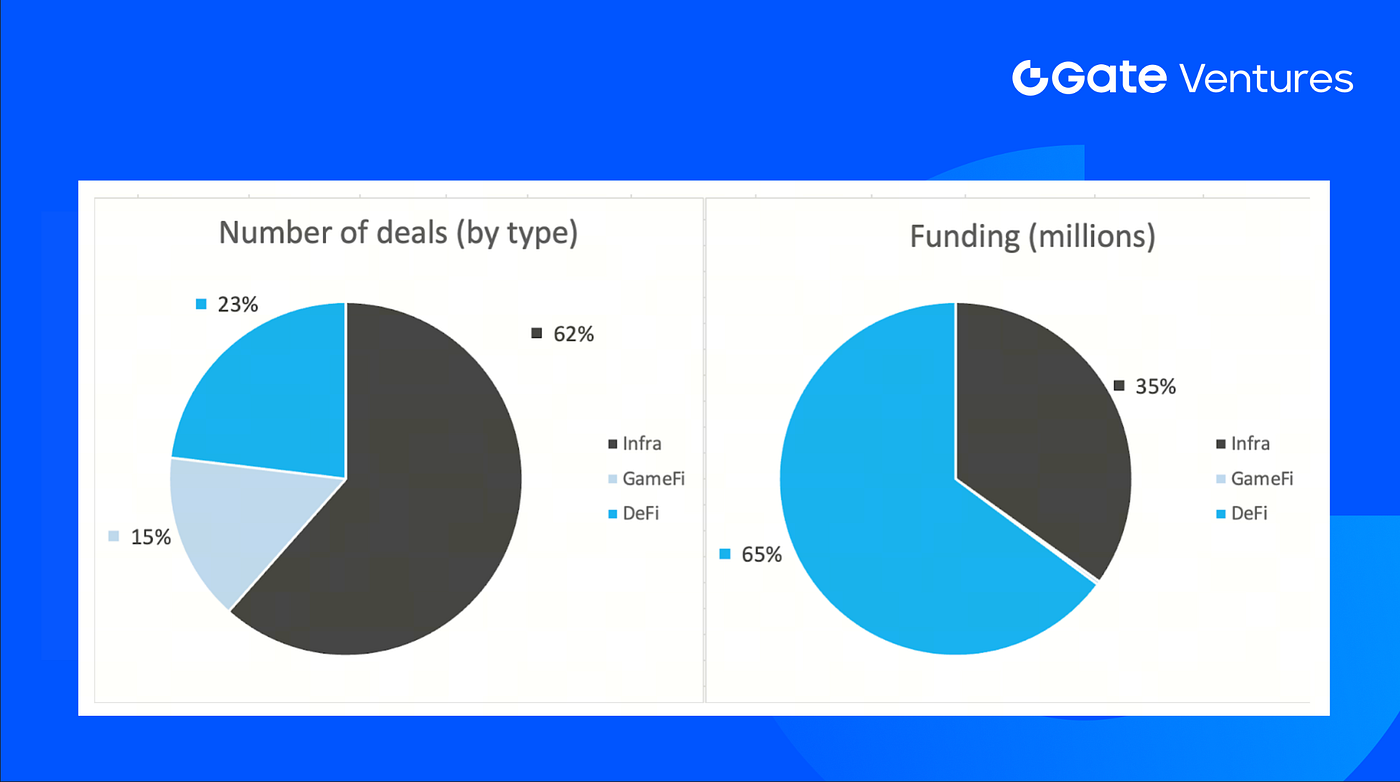

El número de operaciones cerradas la semana pasada fue de 13. Infra lideró con 8 operaciones, lo que representa el 62 % del total. GameFi sumó 2 (15 %) y DeFi 3 (23 %).

Resumen semanal de operaciones de venture capital, Fuente: Cryptorank y Gate Ventures, al 1 de diciembre de 2025

El total de financiación revelada la semana pasada fue de 164 millones de dólares. Un 30 % (4/13) de las operaciones no publicó la cantidad recaudada. El mayor importe provino del sector DeFi con 1.237 millones de dólares. Operaciones más relevantes: FORDeFi 100 millones de dólares, Figure 25 millones de dólares.

Resumen semanal de operaciones de venture capital, Fuente: Cryptorank y Gate Ventures, al 1 de diciembre de 2025

La recaudación semanal total cayó a 164 millones de dólares en la cuarta semana de noviembre de 2025, una reducción del -88 % respecto a la semana anterior. La recaudación semanal fue un -83 % inferior interanualmente para el mismo periodo.

Sobre Gate Ventures

Gate Ventures, el brazo de venture capital de Gate.com, se centra en inversiones en infraestructura descentralizada, middleware y aplicaciones que transformarán el mundo en la era Web 3.0. Colaborando con líderes del sector a nivel global, Gate Ventures apoya a equipos y startups prometedoras que poseen las ideas y capacidades necesarias para redefinir las interacciones sociales y financieras.

Sitio web | Twitter | Medium | LinkedIn

Este contenido no constituye una oferta, solicitud o recomendación. Siempre debe buscar asesoramiento profesional independiente antes de tomar decisiones de inversión. Gate Ventures puede restringir o prohibir el acceso total o parcial a los servicios desde ubicaciones restringidas. Para más información, consulte el acuerdo de usuario aplicable.

Referencia:

- S&P Global Weekly Ahead Economic Data, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-1-december-2025.html

- Initial Claims, Federal Reserve Economic Data, https://fred.stlouisfed.org/series/ICSA#

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow: https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index: https://alternative.me/crypto/fear-and-greed-index/

- Hyperliquid core contributor token unlock: https://hypurrscan.io/address/0x43e9abea1910387c4292bca4b94de81462f8a251

- Ethereum lifts block gas limit to 60M as network ramps capacity ahead of Fusakahttps://cointelegraph.com/news/ethereum-validators-push-gas-limit-60m-scaling

- DWF Labs rolls out $75M fund targeting institutional-grade DeFi, https://www.theblock.co/post/380469/dwf-labs-defi-investment-fund-crypto-institutional-phase

- Paxos acquires Fordefi for $100M+ to strengthen institutional custody stack, https://www.coindesk.com/business/2025/11/25/paxos-acquires-crypto-wallet-startup-fordefi-to-expand-custody-services

- SpaceComputer lands $10M Seed to launch satellite-powered confidential smart contracts, https://blog.spacecomputer.io/spacecomputer-raises-10m-to-bring-trusted-execution-to-orbit-merge-cryptography-satellites-and-confidential-smart-contracts/

- Revolut secures $75B valuation round amid rapid global expansion, https://www.revolut.com/news/revolut_completes_fundraising_process_establishing_75_billion_valuation/

- Ondo invests $25M Strategic Round into Figure’s YLDS for OUSG backing, https://ondo.finance/blog/ondo-ylds-25m-investment