“Los especuladores pueden no causar daño, como burbujas en un flujo constante de actividad empresarial. Pero la situación se vuelve grave cuando la empresa se convierte en la burbuja de un remolino de especulación. Cuando el desarrollo de capital de un país se convierte en un subproducto de las actividades de un casino, el resultado probablemente será deficiente.”

John Maynard Keynes, Teoría general del empleo, el interés y el dinero (1936)

Acciones meme. Criptomonedas. Apuestas apalancadas. Mercados de predicción. VCs aferrados a rondas Seed de 2 000 millones de dólares.

El ahorro en mínimos históricos, la deuda en máximos históricos.

El capital nunca ha sido tan impaciente. Crear riqueza se ha convertido en un juego de grandes apuestas con probabilidades remotas, esperando tener suerte.

La cultura de la apuesta ha penetrado todos los niveles de la economía, tanto institucional como individual. Ha moldeado el comportamiento de las nuevas generaciones y la dirección de la inversión tecnológica.

Bienvenido a la Cultura de Casino.

“Paga doble o nada” - concepto de diseño de Shane Levine

“Paga doble o nada” - concepto de diseño de Shane Levine

Las raíces de la financiarización

Para entender la Cultura de Casino, primero hay que comprender cómo hemos llegado hasta aquí. El proceso clave es la “financiarización”, que describe la desconexión gradual del capitalismo de las actividades productivas.

En la práctica, la financiarización significa que las recompensas económicas se desplazan hacia los propietarios de capital, alejándose de quienes producen. Es lo opuesto a la industrialización, donde la inversión en manufactura e infraestructura traslada los beneficios económicos de los propietarios de capital a los productores.

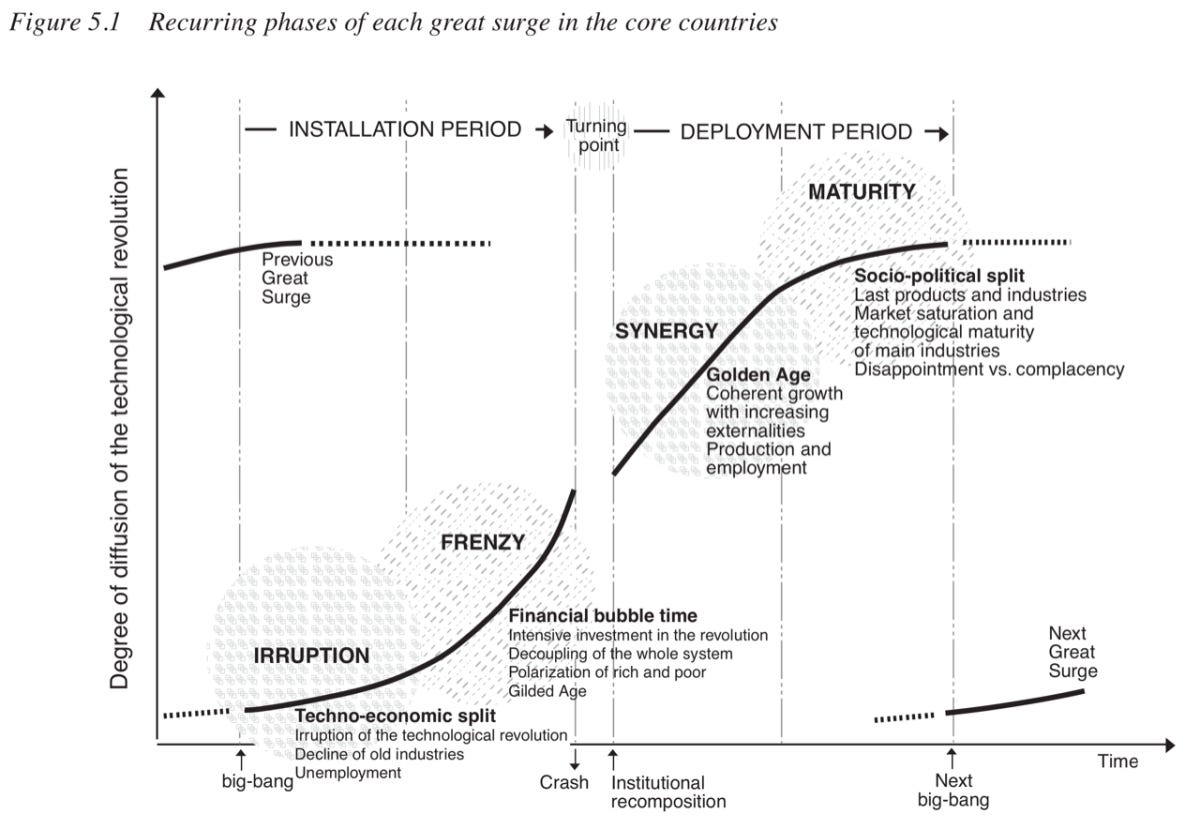

La alternancia entre estas dos fuerzas, en respuesta a grandes revoluciones tecnológicas, es el tema central de Technological Revolutions and Financial Capital de Carlota Perez. En las etapas iniciales de un auge de mercado (el “periodo de instalación”) predomina la financiación de requerimientos de capital y una capa de especulación. En algún momento, el mercado corrige (la burbuja estalla) y entra en una fase productiva (el “periodo de despliegue”) donde la nueva tecnología impulsa la prosperidad en toda la economía.

En una economía sana, el ciclo completo ocurre cada 40–60 años aproximadamente, y suele ser positivo para el progreso humano. Sin embargo, Occidente lleva cerca de 50 años de crecimiento ininterrumpido en servicios financieros y estancamiento industrial.

Technological Revolutions and Financial Capital, de Carlota Perez

Technological Revolutions and Financial Capital, de Carlota Perez

Desde la perspectiva política, la financiarización se ha facilitado gracias a la desregulación de los mercados financieros (por ejemplo, The Nixon Shock, GLBA y NSMIA en EE. UU.), y a la impresión de dinero disfrazada de política fiscal (“expansión cuantitativa”). Como resultado, las empresas han sido incentivadas a lograr éxito mediante la ingeniería financiera. Los accionistas se centran en métricas que reflejan el desempeño en los mercados financieros, en lugar de actividades productivas.

La última década de tasas de interés bajas pudo haber impulsado el crecimiento de manufactura e infraestructura. Sin embargo, la financiarización generó una generación de empresas “ligeras en activos”, diseñadas para convertir capital abundante en valoraciones infladas y retornos para accionistas. El capital se acumuló en fondos, en vez de fluir hacia actividades productivas.

En sus raíces, la financiarización comenzó con el mercantilismo y el bulionismo entre los siglos XVI y XVIII. Cuando el comercio internacional se pagaba en metales preciosos, la política favoreció la acumulación de metales como indicador de éxito, en vez de una economía comercial activa y productiva. Este cambio y el pensamiento de “suma cero” explican muchos problemas económicos actuales.

“El gran asunto, siempre encontramos, es conseguir dinero... Sería ridículo demostrar que la riqueza no consiste en dinero, oro o plata; sino en lo que el dinero compra, y es valioso solo para comprar.”

Adam Smith, La riqueza de las naciones (1776)

Beneficios sin prosperidad

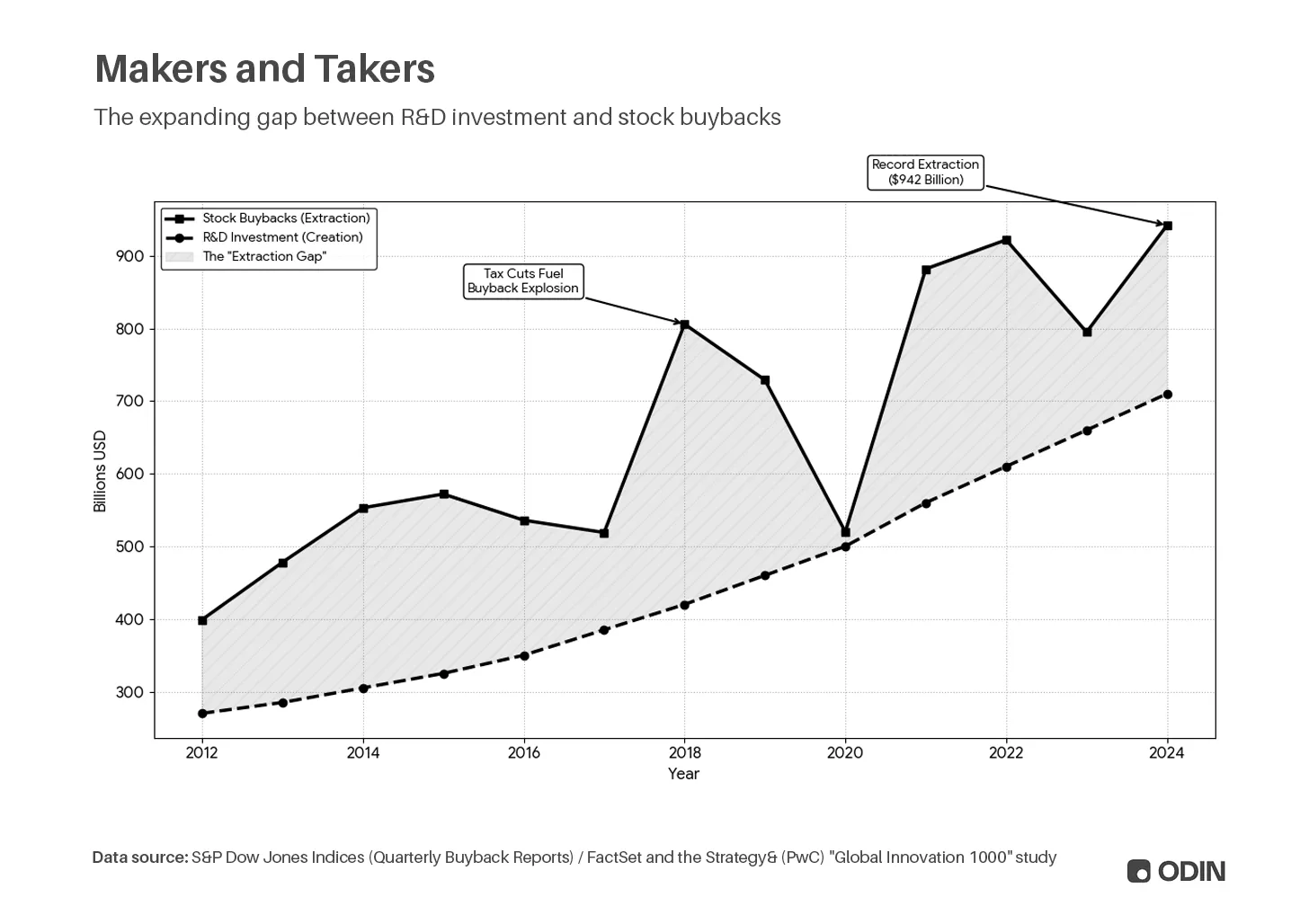

La preferencia por la acumulación se refleja en cómo las empresas públicas buscan la capitalización bursátil como métrica de éxito. Por ejemplo, la tendencia creciente de distribuir ganancias vía dividendos o recompras de acciones (reduciendo la oferta, inflando el beneficio por acción (EPS) y el precio de la acción), en vez de invertir en I+D o gastos de capital. En vez de crear valor real, las empresas manipulan métricas y ratios para inflar su capitalización bursátil.

Esta actividad puede tener sentido al generar valor para accionistas, pero produce empresas “vacías” con valoraciones infladas que erosionan la productividad de la economía.

“Para los fabricantes estadounidenses, la proporción de dividendos pagados respecto a la inversión en equipos de capital aumentó del 20 % a finales de los años 70 y principios de los 80, a alrededor del 40 %–50 % a principios de los 90, y por encima del 60 % en los 2000. En vez de reinvertir en capital, las presiones del mercado han obligado a las empresas a mantener altos los precios de las acciones pagando más dividendos o realizando recompras.”

The Greater Stagnation: The Decline in Capital Investment is the Real Threat to U.S. Economic Growth, de Luke A. Stewart y Robert D. Atkinson (2013)

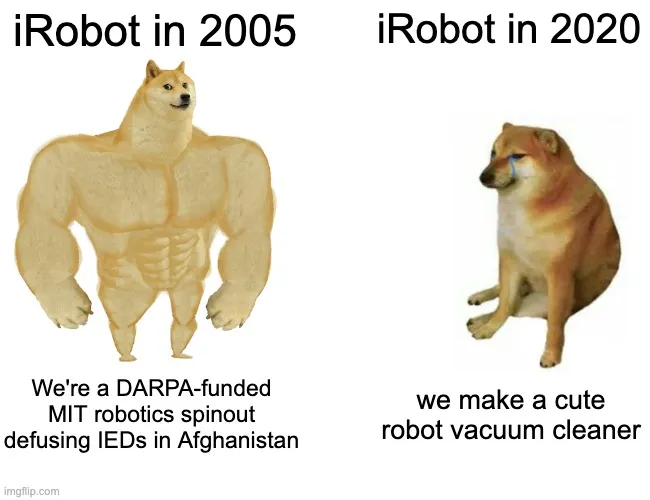

Una vez tuvimos robots

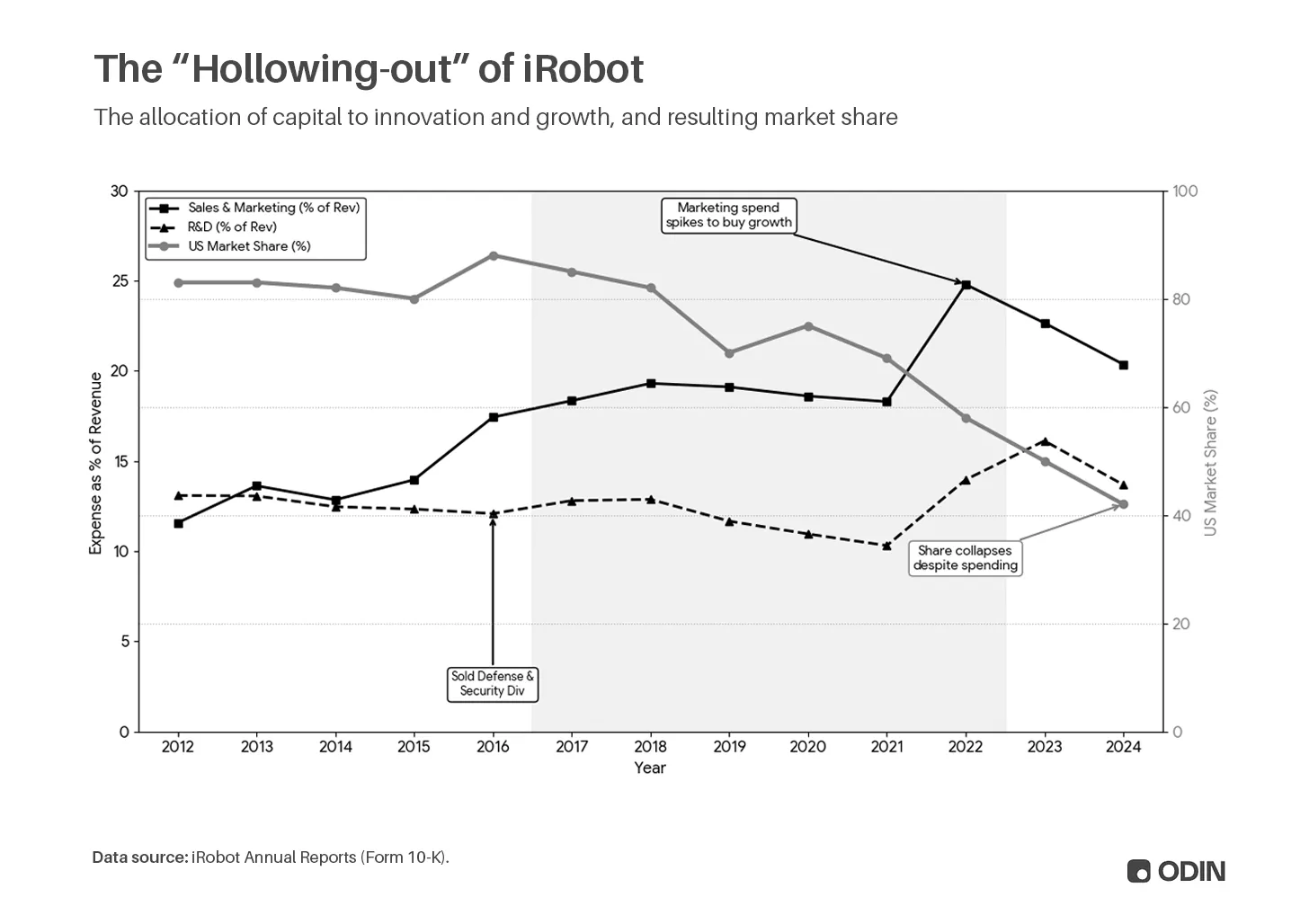

En la década de 2010, externalizar la producción permitió a iRobot desprenderse de activos fijos y riesgo de inventario, mejorando el retorno sobre activos netos (RONA) y sobre el capital (ROE) al reducir el denominador de capital. Al mismo tiempo, recortar gastos de I+D aumentó el flujo de caja libre, que se destinó a recompras de acciones en vez de innovación. Esto infló el beneficio por acción (EPS), creando un ciclo que elevó el precio de la acción y la compensación de los accionistas.

iRobot se reposicionó como empresa de tecnología para el hogar inteligente con múltiplos de valoración más atractivos (P/E, P/B, etc.), en vez de una empresa de electrodomésticos. Esto llevó a contratar numerosos desarrolladores de software, mientras se vendía la división de defensa y la base de fabricación en EE. UU. En los años siguientes, la ventaja competitiva dependió cada vez más del gasto en ventas y marketing, en vez de mantener ventajas técnicas.

Esta es la historia de una spin-off de robótica de MIT financiada por DARPA (responsable de todo, desde desactivar artefactos explosivos en Afganistán hasta operaciones de búsqueda y rescate tras el 11-S) transformada en distribuidora de aspiradoras robóticas de consumo, fabricadas en el extranjero. Finalmente, el negocio se resintió cuando la empresa perdió el control de su propio producto, permitiendo que su monopolio fuera erosionado por alternativas más innovadoras.

iRobot es un ejemplo del problema sistémico asociado a la financiarización. Mucho del crecimiento económico reciente ha sido solo aparente, con una realidad marcada por largos periodos de estancamiento. El beneficio ha sido exagerado en los informes financieros (ver Ley de Goodhart), sin un impacto proporcional en la prosperidad y oportunidades individuales.

Deuda al centro

“Cuando se tiene demasiada deuda estudiantil o la vivienda es inaccesible, se tendrá capital negativo durante mucho tiempo y/o será difícil acumular capital en bienes raíces; y si uno no tiene participación en el sistema capitalista, puede que se vuelva en su contra.”

Peter Thiel, Email a Mark Zuckerberg (2020)

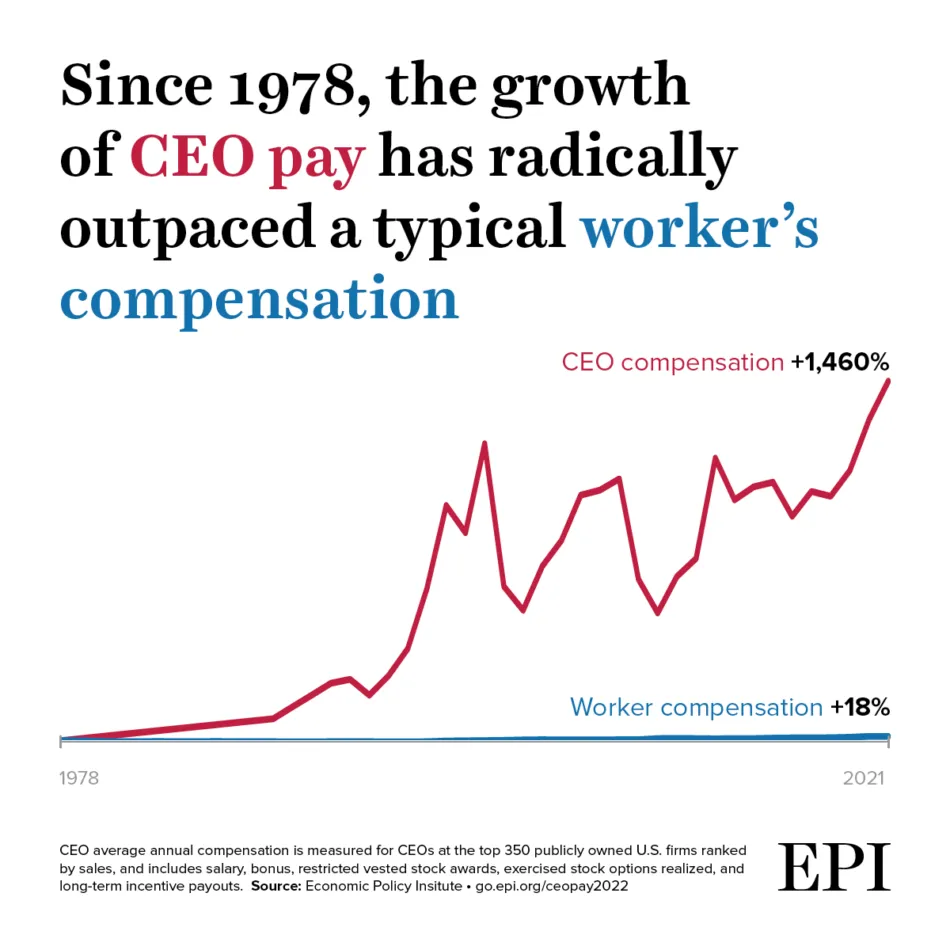

Desde la perspectiva individual, la financiarización limita la oportunidad de participar en la creación de riqueza, ya que el beneficio económico se concentra en manos de los propietarios de capital. Si las empresas reducen I+D, gastos de capital y fuerza laboral nacional para optimizar métricas financieras, se vuelven desproporcionadas. Al extenderse por la economía, esto deprime salarios y profundiza desigualdades.

Fuente: Economic Policy Institute

Fuente: Economic Policy Institute

En una economía industrial, el dinero es la unidad líquida de valor que hace el sistema más eficiente. Es una herramienta para conseguir cosas importantes, no importante en sí misma. El dinero tiene valor porque te permite tener una buena casa, un buen coche y un estilo de vida agradable. El principal rol económico es la producción y consumo de bienes o servicios, impulsando la “mano invisible” de la prosperidad.

“El dinero tiene la misma relación con la riqueza real, es decir, con bienes y servicios reales, que las palabras con el mundo físico. Y así como las palabras no son el mundo físico, el dinero no es riqueza; es solo una contabilidad de la energía económica disponible.”

Alan Watts, escritor y filósofo (1968)

En una economía financiarizada, la distribución desigual de oportunidades se subsidia con productos financieros. Tomarás una hipoteca para comprar una casa que no puedes pagar. Alquilarás un coche y pagarás las vacaciones con la tarjeta de crédito. Hacer trading diario de acciones o comprar criptomonedas parece manejable; existe la posibilidad de salir de la clase permanente de los que no tienen. El rol económico principal es deuda al centro, y el sistema está diseñado para mantenerte ahí.

“Los bancos usan modelos cada vez más sofisticados para predecir qué clientes pedirán prestado más si se les aumenta el límite. Para muchos, eso significa un incremento automático que nunca solicitaron y que puede que no comprendan totalmente. Estas decisiones están moldeando la deuda de los hogares en todo el país de maneras que la mayoría de los prestatarios no perciben.”

Dra. Agnes Kovacs, profesora titular de Economía en King’s Business School

El gen de la apuesta

“Comprar un billete de lotería es la única ocasión en nuestras vidas en la que podemos tener un sueño tangible de obtener lo bueno que tú ya tienes y das por sentado.”

Morgan Housel, La psicología del dinero (2020)

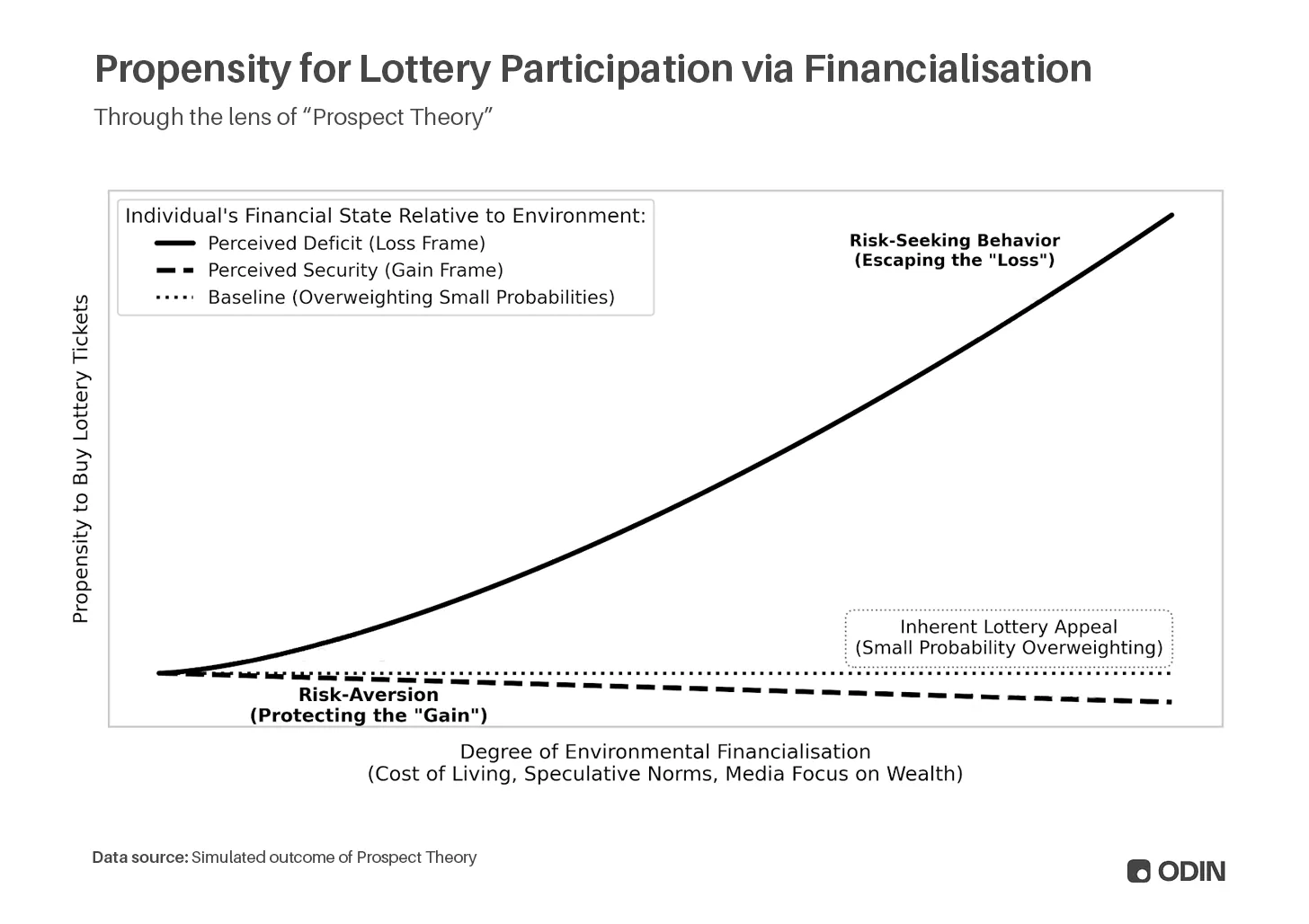

En periodos de estrés económico, la financiarización ha evolucionado para explotar nuestra tendencia a sobrevalorar las probabilidades bajas de recompensas extremas, que los economistas Daniel Kahneman y Amos Tversky denominaron Teoría de las perspectivas:

“Las personas subestiman los resultados que son meramente probables en comparación con los que se obtienen con certeza. Esta tendencia, llamada efecto de certeza, contribuye a la aversión al riesgo en elecciones que implican ganancias seguras y a la búsqueda de riesgo en elecciones que implican pérdidas seguras.”

Por ejemplo, si persigues la riqueza, es más probable que uses deuda para comprar billetes de lotería, porque estamos predispuestos a priorizar la recompensa extrema (y poco probable) más que el coste pequeño (y seguro). Por otro lado, una persona ya rica priorizará evitar la pérdida, y por tanto es menos probable que compre billetes de lotería que puede permitirse fácilmente.

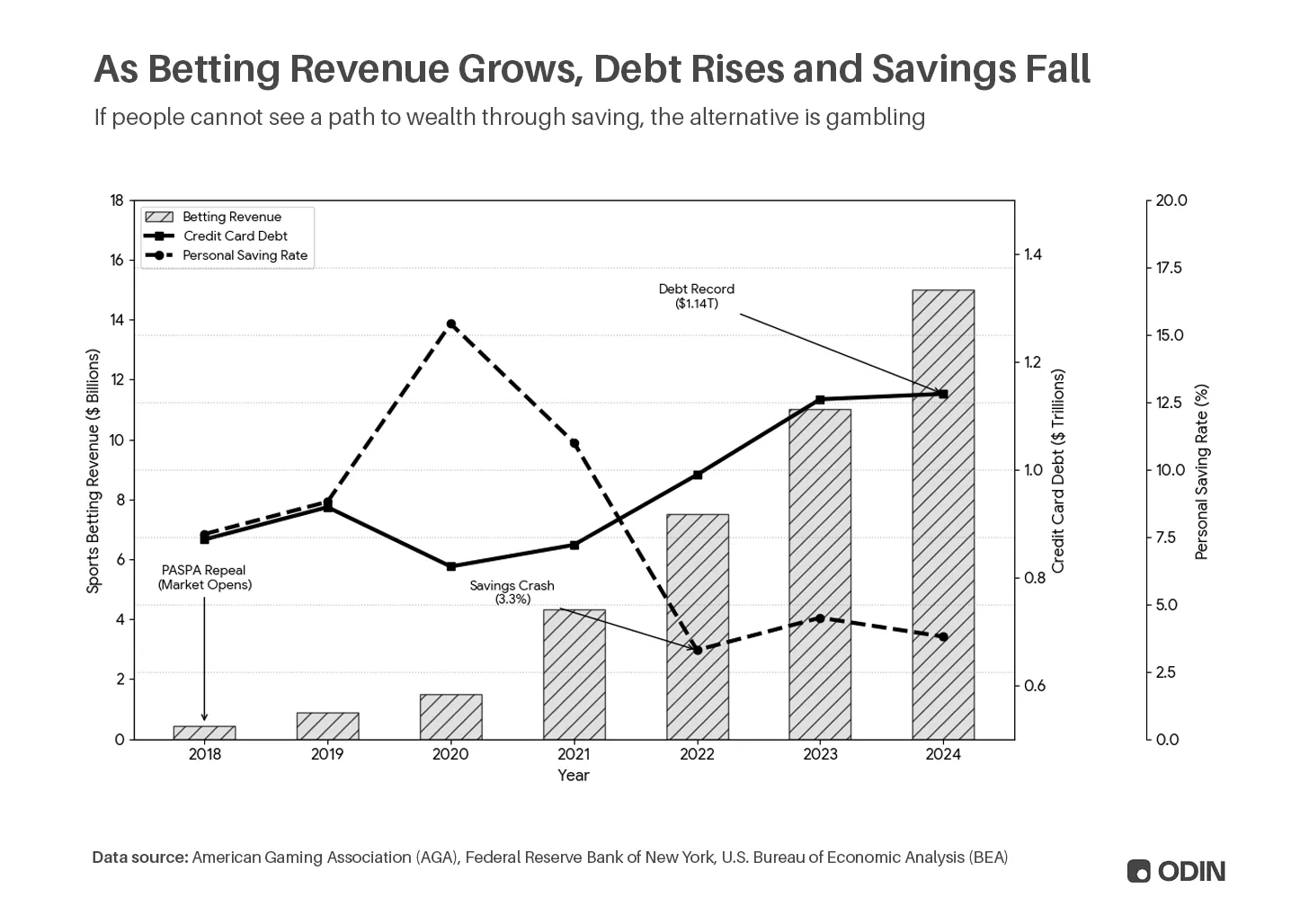

El resultado, tras quince años de financiarización, ha sido un cambio significativo: del ahorro a la deuda y la apuesta. Los ingresos por apuestas deportivas en EE. UU. subieron de 0,4 mil millones de dólares en 2018 a 13,8 mil millones en 2024, mientras la deuda de tarjetas de crédito pasó de 870 mil millones a 1,14 billones de dólares en el mismo periodo.

Este comportamiento oculta gran parte de la mala salud de la economía, ya que las compras hechas con deuda siguen apareciendo como consumo de bienes, y la apuesta como consumo de servicios.

A medida que esta actitud se extiende, aumenta la tasa de gamblificación. Ya sean apuestas deportivas, acciones meme, altcoins, brókeres gamificados, o abrir cajas de botín y sobres de Pokémon, las redes sociales están llenas de personas que buscan riqueza tirando los dados.

Más preocupante aún es la escala de audiencia que genera esta actividad, alcanzando un nivel de abstracción respecto a la riqueza real, donde los espectadores viven indirectamente a través del performer. Este contenido está llevando a una nueva generación de jóvenes adultos a un entorno en el que la apuesta está completamente normalizada, si no celebrada.

“Si bien las actividades relacionadas con las cajas de botín predijeron significativamente la frecuencia de participación en actividades de apuesta monetaria (abrir cajas de botín gratis, pagar por cajas de botín y vender artículos de cajas de botín) y la presión normativa percibida (vender artículos de cajas de botín), otras actividades son aún más importantes. Más específicamente, todos los resultados de apuesta monetaria probados pudieron ser predichos significativamente por la visualización de streams de apuestas o vídeos que incluyen comportamiento de apuesta.”

More than loot boxes: the role of video game streams and gambling-like elements in the gaming-gambling connection among adolescents, de Eva Grosemans, Rozane De Cock, Lowie Bradt y Bieke Zaman

Por supuesto, la casa siempre gana. Ya sea recolectando datos de flujo de órdenes, cobrando tarifas, o simplemente por el valor esperado negativo de la apuesta, los propietarios de capital salen por delante de los individuos que deben cubrir demandas de liquidez en horizontes menos predecibles y cortos.

Las finanzas devoran la innovación

Desde 2011, la tesis de Silicon Valley ha sido “el software devora el mundo”. Quizás, más acertadamente, debería haber sido “las finanzas devoran el mundo”. A pesar de su reputación de contrarianismo e independencia, el capital de riesgo exhibe todos los defectos asociados a la financiarización y la preferencia por la acumulación.

En la era de tasas de interés bajas, el software ofrecía a los VCs un vehículo para convertir dólares de riesgo en activos inflados y tarifas. Negocios de margen negativo se escalaban a gran pérdida, solo para ser revalorizados en múltiplos que justificaban más inversión. El capital perseguía capital en un ciclo inflacionario, donde los “mejores” acuerdos eran los más propensos a atraer más inversión. Como las recompras de acciones, esto creó líderes de mercado frágiles con valoraciones infladas.

Esta era de ingeniería financiera terminó con el entorno de tasas bajas en 2022, y la corrección posterior eliminó gran parte de la acumulación “en papel”. El mercado sigue en la resaca, con el colapso de la liquidez reflejado en una recaudación de fondos más débil en todas las nuevas generaciones (aunque principalmente por hubs periféricos y gestores externos).

Aun así, el problema persiste. Los gestores no son inmunes a la Teoría de las perspectivas, y el paralelismo entre “comprar billetes de lotería” y la actividad inversora actual es claro: a medida que los incumbentes capturan el centro mediante acumulación, la respuesta general es pagar de más por cualquier acuerdo que pueda producir un resultado extremo. El “power law” ahora define la entrada más que explica la salida, mientras los inversores corren hacia el final del juego.

Peor aún son las inversiones que explotan los comportamientos arraigados por un periodo tan largo de financiarización. Puedes apostar por tus facturas, apostar contra insiders en mercados de predicción, o probar suerte en los casinos cripto mal regulados. Así, la desesperación de la financiarización tardía nos trae la financiarización al cuadrado: inversores que buscan modelos escalables que generen markups explotando el estancamiento económico creado por la propia financiarización.

Augustus Doricko, fundador de Rainmaker y un verdadero industrialista

Augustus Doricko, fundador de Rainmaker y un verdadero industrialista

En última instancia, esta es una decisión por la que los inversores serán responsables. Los inversores pueden dejarse llevar por la financiarización y los productos que la habilitan, hasta el final. O pueden ser parte de la corrección, apoyando a las empresas que contribuyen a la prosperidad a largo plazo mediante la industrialización.

El obstáculo es el camino

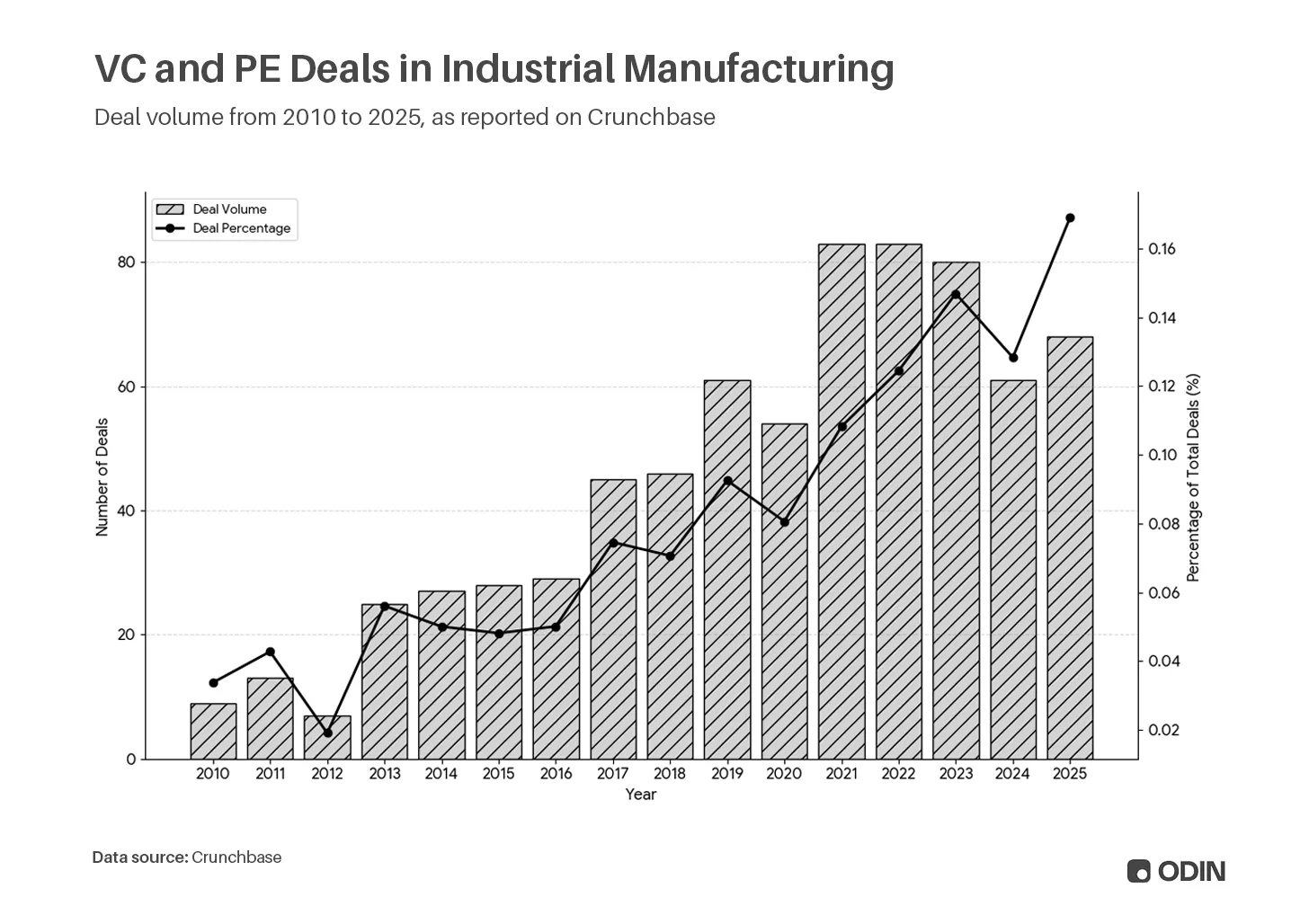

A pesar de los incentivos adversos (crecimiento más lento, múltiplos más bajos) y la actividad a menor escala, sectores como la manufactura industrial avanzan con paso firme.

No está claro si esto indica un ciclo de regreso a la industrialización, o simplemente un reconocimiento creciente de que el status quo no es sostenible. De hecho, a medida que más capital se concentra en menos inversores y fluye hacia menos empresas, implícitamente hay cada vez más inversores y constructores que sienten que no tienen participación en el sistema actual.

Algo, eventualmente, se romperá.

“Esta vez, sin embargo, las cosas son diferentes. Con la actual revolución TIC, parece que estamos atrapados en el periodo de instalación o en lo que llamo el ‘punto de inflexión’, que es el momento intermedio de recesiones e incertidumbre, revueltas y populismo que revela el dolor infligido a la sociedad por el proceso inicial de ‘destrucción creativa’. Es precisamente cuando el sistema está en peligro y es cuestionado y atacado que los políticos finalmente entienden que deben establecer un juego de suma positiva entre empresa y sociedad.”

A long delayed golden age: Or why has the ICT ‘installation period’ lasted so long? de Carlota Perez

Como describe Perez, el punto de inflexión suele ser impulsado por la acción gubernamental. Aunque la administración actual de EE. UU. ha avanzado algo en política industrial, ha habido una deriva continua hacia la desregulación. Por tanto, esta podría ser la primera vez que una economía industrial emerge silenciosamente en paralelo a una economía financiera, ambas compitiendo por capital y talento.

No hay duda: la industrialización es el camino más difícil, ya que los gestores se enfrentan al escepticismo de sus LP y a markups menos lucrativos. Sin embargo, a largo plazo, estas empresas “hard tech” y “deep tech” ofrecen ventajas duraderas y valor compuesto que puede superar a los sectores más calientes. Más importante aún, lo hacen resolviendo problemas reales con un impacto directo y positivo en la prosperidad.

“La reindustrialización” es el llamado de los tecnólogos que reconocen la tragedia de un futuro perdido.

Es una nueva planta de enriquecimiento de uranio en plena renovación nuclear, una startup de robótica marina que resuelve problemas críticos de la cadena de suministro alimentaria, o un laboratorio especializado en IA centrado en la oportunidad de descubrimiento de fármacos en un mundo con AlphaFold.

Ninguna de estas ideas se beneficia de la financiarización. No encajan fácilmente en las métricas y ratios que han permitido la impresión de dinero en mercados privados. En cambio, harán que la economía vuelva a ser genuinamente productiva.

La era de los industrialistas

“La relación entre la creación de dinero y crédito y la creación de riqueza (bienes y servicios reales) suele confundirse, pero es el mayor motor de los ciclos económicos.”

Ray Dalio, fundador de Bridgewater Associates

La financiarización se convirtió en la opción fácil en una era post-prosperidad de estabilidad; un mecanismo de extracción y motor de estancamiento. En última instancia, es egoísta, de suma cero, y cada vez más vulnerable a shocks sistémicos que arrasan la acumulación y toda esperanza de recuperación.

Ojalá el capital esté listo para afrontar “problemas difíciles” de nuevo. Esta parte del ciclo se caracteriza por grandes industrialistas, especialmente aquellos que operan en la frontera. Son idealistas con una visión que supera los incentivos superficiales de las finanzas. Antepondrán la fortaleza competitiva duradera a los frágiles fosos de capital, y el legado al juego de estatus a corto plazo. Las finanzas se adaptarán a sus necesidades, no al revés.

Mientras tanto, el regreso de la “mano invisible” de Adam Smith no será amable con quienes sigan intentando manipular las métricas del producto para inversores.

(Gracias a quienes aportaron comentarios en los primeros borradores, incluyendo Yifat Aran, Alex LaBossiere, Laurel Kilgour y Aaron Slodov.)