En la mayoría de los proyectos Web3, los tokens de utilidad suelen limitarse a funciones de tarifa o gobernanza, lo que dificulta establecer un ciclo cerrado con ingresos comerciales reales. PLLD presenta un modelo de tokenómica que integra «redistribución de beneficios, gestión del suministro e incentivos a la participación» en un único framework: los beneficios del motor de trading financian recompras en el mercado secundario, el mecanismo de quema reduce el techo de suministro a largo plazo, y los niveles de staking y tenencia elevan los costes de cambio para los usuarios. A medida que el mercado pasa de la exageración basada en narrativas a un flujo de caja verificable, los diseños que trasladan la productividad off-chain a reglas de tokens on-chain tienen más probabilidades de ser adoptados en frameworks de evaluación a largo plazo.

Desde la arquitectura general de Palladium Network, PLLD ocupa el centro entre la capa de activos RWA, la capa de trading algorítmico y la capa de aplicación. En 2025 completó su TGE, cinco recompras en el mercado público, staking e intercambios; en 2026 avanzará en los NFT de RWA inmobiliarios y la distribución de beneficios, y completará la actualización de PLLDv2 a PLLDv3 en mayo de 2026. Las siguientes secciones cubren las funciones de PLLD, su emisión y distribución, la lógica de incentivos, los mecanismos de crecimiento, los impulsores de valor, los riesgos y el potencial a largo plazo, explicando cómo está diseñado el token como motor de crecimiento del ecosistema y qué evidencia dentro y fuera de la cadena verificar durante la evaluación.

Funciones principales y casos de uso de PLLD

PLLD cumple cuatro funciones dentro de Palladium Network:

- Medio de liquidez: a través de Palladium Swap en Ethereum, PLLD se puede intercambiar por otros activos, proporcionando una unidad unificada de precio y transferencia dentro del ecosistema.

- Staking y derechos por niveles: bloquea activos para obtener recompensas; los niveles de tenencia pueden afectar las tasas de tarifa, la elegibilidad para eventos o incentivos adicionales (sujeto a los parámetros de la DApp).

- Puerta de enlace de RWA: se espera que las suscripciones de NFT inmobiliarios y la recolección de beneficios estén vinculadas a la tenencia o el staking de PLLD, conectando las herramientas dentro de la cadena con las propiedades SPV.

- Vehículo de incentivo de crecimiento: el programa de referidos recompensa la adquisición de usuarios, el trading y otras acciones en parte con PLLD.

PLLD no representa patrimonio en propiedades SPV; los derechos se definen mediante contratos, metadatos de NFT y documentos legales fuera de línea. Los holders reciben derechos de utilidad y distribución según las reglas del ecosistema, no reclamos directos sobre el registro inmobiliario subyacente.

A mayo de 2026, PLLDv3 está activa (contrato 0x396382F6048cEb0407e5B8F0b6FeFeEBd244c6F7), con énfasis en la compatibilidad arquitectónica con futuras funciones de RWA, staking e intercambios; la v2 ha quedado obsoleta y solo se puede migrar a través de la interfaz del sitio web oficial o los anuncios del exchange. El proyecto ha advertido sobre tokens PLLD falsificados en DEX: verifica siempre la fuente del contrato antes de interactuar.

Mecanismo de emisión y distribución de tokens

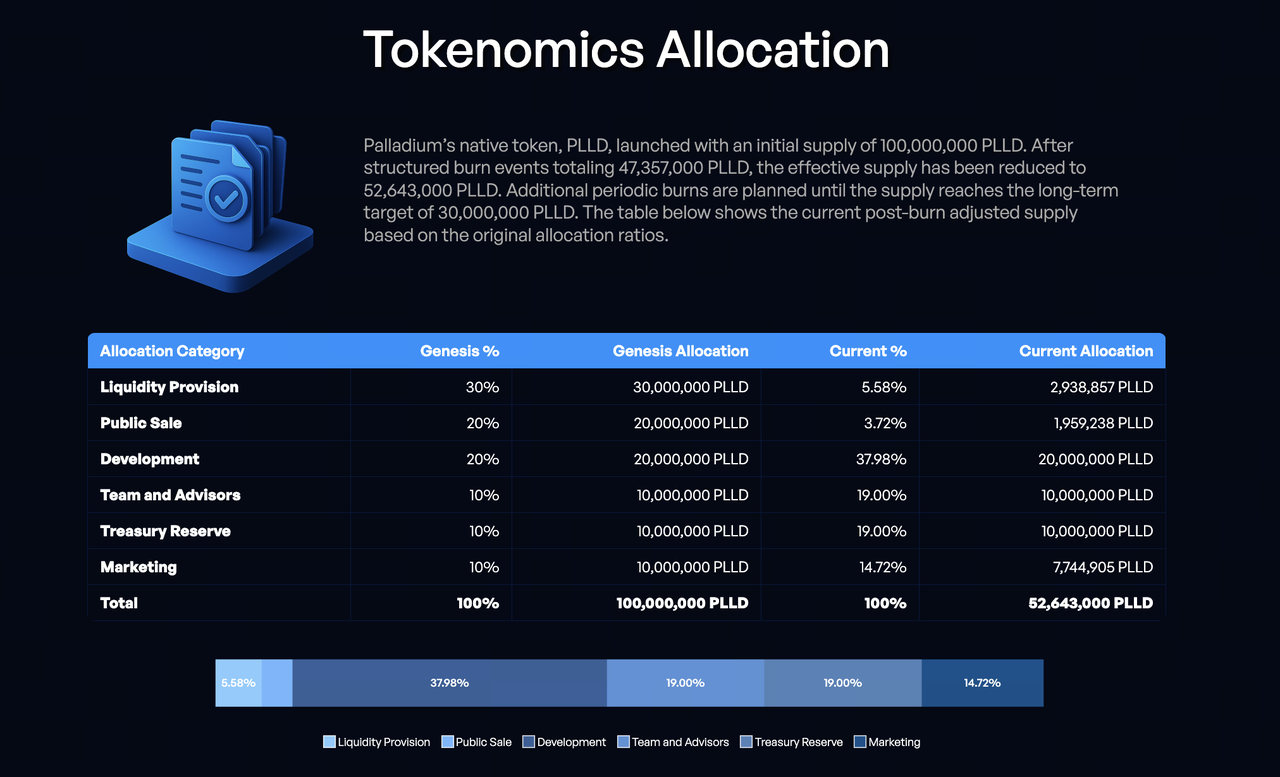

Según el Litepaper (v1.2), el suministro inicial es de 100 millones de tokens, con la siguiente asignación inicial: liquidez 30 %, venta pública 20 %, desarrollo 20 %, equipo y asesores 10 %, tesorería 10 %, marketing 10 %.

Se han quemado aproximadamente 47,357 millones de tokens, con un suministro circulante de unos 52,64 millones, con el objetivo de alcanzar un suministro a largo plazo de 30 millones. Tras las quemas, ejemplos oficiales muestran: equipo y asesores y tesorería representan cada uno alrededor del 19 %, arquitectura general de Palladium Network marketing aproximadamente el 14,72 %, liquidez y venta pública combinadas menos del 10 %: las quemas tempranas alteraron significativamente la estructura de distribución de tokens, haciendo que el suministro circulante sea más sensible a los cronogramas de desbloqueo de Sablier y las recompras de tesorería.

Aspectos destacados de los desbloqueos:

- Desarrollo: bloqueo de 6 meses posteriores al TGE, luego liberación basada en hitos.

- Equipo: bloqueo de 6 meses más liberación lineal de 25 meses.

- Tesorería: bloqueo de 12 meses, luego liberación lineal.

- Marketing: libera el 25 % en el TGE, y el resto en liberación lineal de 12 meses.

Recompra y quema: los beneficios de arbitraje entran en un fondo de recompra, utilizado para comprar PLLD en mercados secundarios en intervalos aleatorios para reducir el front-running por ventanas predecibles; las quemas se envían a la dirección nula de Ethereum, planificadas al menos anualmente hasta acercarse al límite a largo plazo. El equipo afirma que las recompras se divulgarán trimestralmente con escala y prueba. Los inversores deben cotejar los datos divulgados con las transferencias on-chain y los registros de operaciones del exchange. En 2025 se completaron cinco recompras en el mercado público, y la hoja de ruta de 2026 incluye una nueva ronda de quemas: la «historia del lado de la oferta» del crecimiento tokenómico requiere una realización sostenida de recompras y quemas a lo largo del tiempo para resonar con la «historia del lado de la demanda» del staking.

Papel de PLLD en los incentivos del ecosistema

Los incentivos giran en torno a «retención – actividad – expansión»:

- Retención: las recompensas de staking y los beneficios por niveles aumentan el beneficio marginal de la tenencia a largo plazo, reduciendo la presión de venta a corto plazo.

- Actividad: los intercambios aumentan la rotación y la profundidad de PLLD, apoyando indirectamente la eficiencia de ejecución de la recompra.

- Expansión: las comisiones de referidos y las liberaciones lineales de marketing tokenizan los costes de adquisición de clientes.

A diferencia de los tokens de gobernanza puros, los incentivos se derivan parcialmente de los beneficios de arbitraje y la futura distribución de alquileres de RWA, con el objetivo de vincularse a los ingresos y no solo a la inflación, asumiendo que la rentabilidad del motor y la entrega de propiedades cumplen las expectativas. Las fuentes oficiales también vinculan los niveles de categoría a períodos de tenencia más largos, con la intención de convertir la «especulación a corto plazo para vender» en «participación a largo plazo para compartir beneficios», complementando la recompra y la quema: la primera gestiona el comportamiento de la demanda, la segunda gestiona la escala de la oferta.

Cómo apoya PLLD el crecimiento de la red y la participación de los usuarios

El volante de crecimiento de Palladium se puede resumir así: flujo de caja de arbitraje/alquiler → recompra y quema comprimen el suministro → expectativas fortalecidas de tenencia y staking → intercambios y referidos impulsan nuevos usuarios → expansión del motor de trading y la cartera de RWA → flujo de caja reinvertido en recompras.

Recorrido típico del usuario: adquirir PLLD mediante intercambio y ponerlo en staking → participar en preventas de NFT de RWA para obtener exposición inmobiliaria → referir a otros para obtener comisiones → rastrear quemas y recompras en la cadena para evaluar los cambios en el suministro. Para participantes institucionales o de alto patrimonio, la tokenómica ofrece otra forma de participar: sin operar directamente bots de arbitraje entre exchanges, pueden alinearse con las estrategias de tesorería mediante la tenencia y el staking; para los usuarios minoristas, las estructuras por niveles reducen la barrera de participación de «todo o nada», permitiendo que diferentes capitales obtengan derechos diferenciados bajo reglas unificadas.

La clave para el año de expansión de 2026 es si el volante se extiende a la capa de activos: si el primer lote de NFT inmobiliarios distribuye ingresos por propiedades según lo planeado, los incentivos de PLLD se conectarán por primera vez con flujos de caja de RWA auditables; si se retrasa, el crecimiento aún puede depender principalmente del motor y del marketing. La migración a PLLDv3 reduce la fricción para la integración con billeteras y exchanges, pero no sustituye la entrega fundamental. El motor de trading cubre más de 15 exchanges con arbitraje automatizado (incluyendo arbitraje estándar y triangular), y sigue siendo la fuente realista de fondos de recompra: la calidad del «combustible» del crecimiento tokenómico depende en última instancia de la rentabilidad sostenible del motor en condiciones reales de mercado, no del cierre teórico que aparece en un whitepaper.

Factores clave que influyen en el valor del token PLLD

Endógenos: beneficios de arbitraje (fondos de recompra), ejecución de recompra y quema, tasa de staking y distribución por niveles, progreso de NFT de RWA, presión de venta por desbloqueos de Sablier.

Exógenos: liquidez y gas de Ethereum, regulación global de RWA, desvío de competidores, tasas de interés macro que afectan a activos de riesgo y valoraciones inmobiliarias.

Estos factores se pueden resumir en una tabla sencilla:

| Tipo |

Variables típicas |

Transmisión a PLLD |

| Lado de ingresos |

Beneficios de arbitraje, alquileres de propiedades |

Afecta al fondo de recompra y a la credibilidad de la narrativa RWA |

| Lado de oferta |

Quemas, desbloqueos |

Afecta al suministro circulante y a las expectativas del mercado |

| Lado de demanda |

Tasa de staking, volumen de intercambio |

Afecta a la presión de venta y a la actividad del ecosistema |

| Lado del entorno |

Mercado macro, regulación |

Afecta a los múltiplos de valoración y al apetito de riesgo del capital |

Datos de terceros muestran que la capitalización de mercado de PLLD alcanzó un máximo a principios de 2026 y luego se corrigió junto con el mercado en general: incluso con recompras y quemas en curso, el precio aún puede seguir de cerca la beta cripto. La gestión del suministro es una condición necesaria, no suficiente.

Riesgos a considerar al invertir en PLLD

- Riesgo de modelo: el arbitraje no tiene rentabilidad garantizada; RWA enfrenta riesgos de ocupación, legales y de gobernanza de SPV.

- Riesgo estructural: la presión de venta durante el período de desbloqueo puede diluir la narrativa deflacionaria; si las recompras no alcanzan las liberaciones, la narrativa se debilita.

- Riesgo de seguridad: phishing y tokens falsificados durante la migración (advertencia oficial en marzo de 2026); utiliza solo el contrato oficial de PLLDv3.

- Riesgo de cumplimiento: la tokenización inmobiliaria y las comisiones de referidos son sensibles en algunas jurisdicciones.

- Riesgo de transparencia: las recompras y quemas deben verificarse de forma independiente en los exploradores de bloques.

Lo anterior no constituye asesoramiento de inversión.

Potencial de desarrollo a largo plazo del ecosistema PLLD

Corto plazo (2026): cerrar el ciclo de distribución de beneficios de NFT de RWA, ejecutar quemas, expandir la cartera de propiedades, completar la integración completa de PLLDv3.

Medio plazo: fortalecer la interoperabilidad de Swap, la liquidez secundaria de NFT y la diversificación de estrategias de arbitraje para evitar la dependencia excesiva de una sola estrategia para los ingresos.

Largo plazo: menciones oficiales de una cadena propia y un puente cross-chain; si se materializan, PLLD podría convertirse en una unidad de liquidación más amplia de RWA + rendimiento cuantitativo, pero la hoja de ruta y la regulación siguen siendo inciertas.

Si la penetración de RWA aumenta y las recompras, quemas e ingresos por propiedades se vuelven verificables, PLLD podría experimentar una demanda de asignación bajo un marco de «utilidad + deflación + exposición a activos»; por el contrario, podría simplemente reflejar la beta de liquidez. El potencial a largo plazo depende de si los tres cronogramas (desbloqueos, recompras e ingresos de RWA) se mueven en la misma dirección. Alrededor de marzo de 2026, el proyecto alcanzó su primer aniversario y continuó divulgando recompras, avances legales y el cronograma de la plataforma Palladium NFT: estas actualizaciones públicas pueden servir como ventanas a la capacidad de ejecución, pero deben cotejarse con registros en la cadena como Etherscan para evitar confundir el ritmo de marketing con una mejora fundamental.

Conclusión

PLLD une ingresos off-chain, liquidez on-chain y comportamiento del usuario en un conjunto unificado de reglas: los intercambios y el staking impulsan la participación, las recompras y quemas gestionan el suministro, los NFT de RWA y el motor de arbitraje proporcionan fuentes de valor, y los referidos y niveles amplifican los efectos de red. En 2025 se consolidó la infraestructura de emisión y recompra; en 2026, PLLDv3 y la expansión de RWA pondrán a prueba si el modelo puede pasar de la integridad del diseño a la entrega verificable. La evaluación debe equilibrar los desbloqueos de Sablier, los registros de quema en la cadena y la distribución de beneficios de NFT: cuando estas tres líneas se mueven en la misma dirección, PLLD está más cerca de ser un motor de crecimiento del ecosistema; si alguna se retrasa, la lógica de crecimiento requiere un nuevo examen. En un entorno de mercado que valora el flujo de caja verificable, PLLD es un experimento de token híbrido que merece la pena estudiar, pero debe abordarse con diligencia debida independiente y precaución.