Para los bancos modernos, la rentabilidad no depende solo del volumen de préstamos, sino también de la base de clientes, los activos bajo gestión (AUM), el entorno de tipos de interés y la capacidad de control de riesgos. La razón clave por la que PNC ha mantenido una posición de liderazgo en el mercado bancario regional de EE. UU. es su ecosistema financiero integrado, que abarca finanzas personales, finanzas corporativas y gestión patrimonial.

Aspectos básicos de la acción de PNC

PNC opera en banca comercial, banca minorista, gestión patrimonial y finanzas corporativas, atendiendo a consumidores particulares, pequeñas y medianas empresas, grandes corporaciones e inversores institucionales. En comparación con los bancos comunitarios, PNC ofrece una gama de servicios más completa; frente a gigantes globales como JPMorgan Chase, PNC se centra en el mercado nacional de EE. UU.

PNC es el ticker de la Bolsa de Nueva York para PNC Financial Services Group. Con sede en Pittsburgh, Pensilvania, se encuentra entre los grupos bancarios regionales más grandes de EE. UU. por tamaño de activos.

Dentro del sector bancario estadounidense, PNC está ampliamente considerada un representante clave del espacio de la banca regional. Su rendimiento está estrechamente ligado al crecimiento económico de EE. UU., la demanda de préstamos, el gasto de los consumidores y los movimientos de los tipos de interés, lo que la convierte en un indicador adelantado para la industria financiera estadounidense.

Fuentes de ingresos de PNC

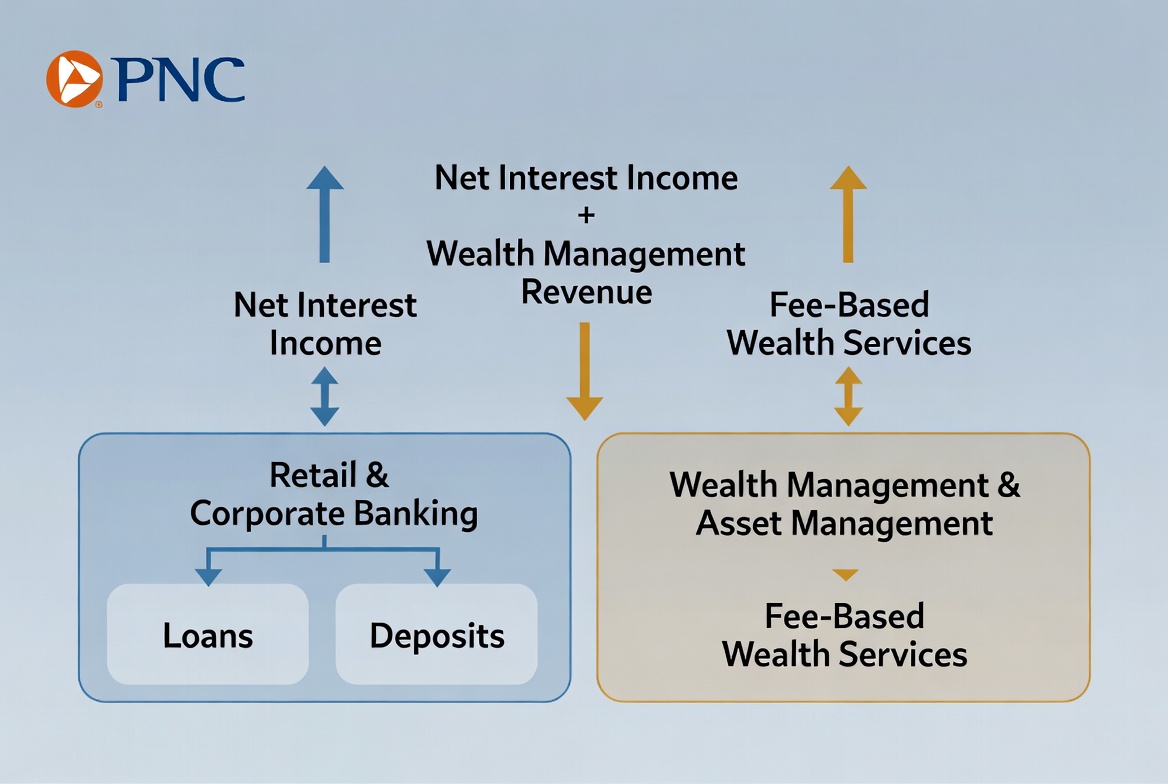

Los ingresos de PNC se dividen en dos categorías principales: ingresos por intereses e ingresos distintos de intereses. Los ingresos por intereses han sido durante mucho tiempo el motor principal, mientras que la gestión patrimonial y las finanzas corporativas aumentan de forma constante la importancia de los ingresos distintos de intereses.

El modelo de beneficio bancario más tradicional proviene de la captación de depósitos y la concesión de préstamos. PNC recoge depósitos de clientes como base de financiación y luego concede préstamos a particulares y empresas, obteniendo el diferencial entre el interés del préstamo y el coste del depósito. Este modelo, conocido como margen neto de intereses, sigue siendo la fuente de ingresos más crítica para la mayoría de los bancos.

Al mismo tiempo, los bancos modernos priorizan cada vez más los ingresos distintos de intereses. La gestión patrimonial, el asesoramiento de inversiones, la gestión de efectivo, los servicios de pago y las actividades de los mercados de capitales generan comisiones. Estas fuentes de ingresos dependen menos directamente del volumen de préstamos, lo que ayuda a crear una estructura de ingresos más estable y diversificada.

| Fuente de ingresos |

Componentes clave |

| Ingresos por intereses |

Préstamos personales, préstamos comerciales, productos de crédito |

| Ingresos por gestión patrimonial |

Comisiones de asesoramiento de inversiones, comisiones de gestión de activos |

| Ingresos por finanzas corporativas |

Gestión de efectivo, servicios de financiación |

| Ingresos por comisiones de servicios |

Servicios de pago, cuenta y transacciones |

Esta composición permite a PNC mantener un crecimiento relativamente equilibrado en diferentes condiciones económicas.

Cómo generan ingresos los depósitos y los préstamos

La captación de depósitos y la concesión de préstamos forman la base del modelo de negocio de PNC y el motor clásico de beneficios de la banca. Los bancos obtienen fondos mediante la aceptación de depósitos y luego los destinan a préstamos, creando un ciclo de capital.

Para los particulares, los productos de préstamo incluyen hipotecas, préstamos para automóviles, líneas de crédito y tarjetas de crédito. Para las empresas, la oferta abarca préstamos operativos, financiación de equipos, préstamos inmobiliarios comerciales y financiación de fusiones. Todos estos préstamos generan ingresos por intereses, un motor central de beneficios.

La rentabilidad depende de la gestión del diferencial. En términos sencillos, PNC paga a los depositantes un tipo de interés más bajo que el que cobra en los préstamos; la diferencia es el margen neto de intereses. Por ejemplo, cuando un banco capta depósitos de bajo coste y presta a tipos más altos, asegura rendimientos estables.

Pero los préstamos no están exentos de riesgos. Los bancos deben evaluar la solvencia y la capacidad de reembolso de los prestatarios para minimizar los impagos. Por lo tanto, la capacidad de gestión de riesgos es un factor clave de la rentabilidad en las operaciones de depósitos y préstamos.

Cómo la gestión patrimonial impulsa el crecimiento

A medida que crecen los activos de los clientes, la gestión patrimonial se ha convertido en una de las áreas de crecimiento más importantes para los bancos modernos. Para PNC, no solo añade ingresos, sino que también fortalece las relaciones a largo plazo con los clientes.

La gestión patrimonial atiende a personas con alto patrimonio neto, family offices e inversores institucionales. Los servicios incluyen asignación de activos, planificación de la jubilación, asesoramiento de inversiones, servicios fiduciarios y planificación de la transmisión patrimonial. A diferencia de los préstamos, la gestión patrimonial se centra en la revalorización de activos a largo plazo y la gestión de riesgos.

Una ventaja clave de la gestión patrimonial es su modelo de ingresos relativamente estable. Muchos productos de gestión de activos cobran comisiones basadas en los AUM, por lo que los ingresos crecen con los activos del cliente. Esto reduce la dependencia del banco de la demanda de préstamos y los ciclos de tipos de interés.

Para PNC, la gestión patrimonial se ha convertido en una parte vital de la evolución del negocio. Con el envejecimiento de la población estadounidense y la creciente acumulación de riqueza, la demanda de planificación de inversiones y transmisión patrimonial sigue aumentando, lo que ofrece potencial de crecimiento a largo plazo.

Cómo las finanzas corporativas amplían los ingresos

Las finanzas corporativas son un factor diferenciador clave para PNC en comparación con los bancos minoristas típicos. Los clientes corporativos a menudo requieren financiación más compleja y servicios de mayor valor.

Las empresas necesitan préstamos para expansión, compra de equipos o capital circulante. Más allá de los préstamos tradicionales, PNC ofrece gestión de efectivo, procesamiento de pagos, financiación del comercio y servicios de mercados de capitales para optimizar la eficiencia del capital.

Las grandes corporaciones exigen soluciones especializadas: pagos transfronterizos, gestión del riesgo de cambio, asesoramiento en emisión de bonos y financiación de fusiones y adquisiciones. Estos servicios generan comisiones y profundizan la fidelidad de los clientes.

Al colaborar con empresas en diferentes etapas de crecimiento, PNC construye relaciones duraderas. Los clientes corporativos aportan no solo ingresos por préstamos, sino también oportunidades de venta cruzada, diversificando aún más las fuentes de ingresos.

Por qué es importante el entorno de tipos de interés

El entorno de tipos de interés es un factor externo crítico para la rentabilidad bancaria. Los bancos se benefician del diferencial entre el coste de financiación y el rendimiento de los préstamos, por lo que los cambios en los tipos afectan directamente al margen neto de intereses.

Cuando los tipos suben, los nuevos préstamos suelen generar intereses más altos. Si los costes de los depósitos aumentan más lentamente, los bancos pueden ampliar su margen neto de intereses, impulsando los beneficios. En ciertas fases, un entorno de tipos al alza puede, por tanto, beneficiar los resultados bancarios.

Sin embargo, los tipos más altos pueden frenar la demanda de préstamos y aumentar las cargas de reembolso. Si el crecimiento económico se ralentiza o los impagos aumentan, los bancos se enfrentan a vientos en contra.

Para un banco regional como PNC, los tipos afectan no solo a los rendimientos de los préstamos, sino también al comportamiento de los depósitos y a la actividad general del mercado financiero. En consecuencia, los ciclos de tipos de interés son un factor clave para los inversores que analizan el rendimiento bancario.

Resumen

El modelo de negocio de PNC se basa en la captación de depósitos y la concesión de préstamos, la gestión patrimonial y las finanzas corporativas. Los ingresos por intereses siguen siendo la fuente dominante, mientras que la gestión patrimonial y las finanzas corporativas construyen una estructura de beneficios más diversificada. Al mismo tiempo, el entorno de tipos de interés, la demanda de préstamos y la gestión de riesgos moldean continuamente el rendimiento del banco. A través de un ecosistema financiero integral que atiende tanto a particulares como a empresas, PNC se ha consolidado como una fuerza importante en la banca regional de EE. UU.

Preguntas frecuentes

¿Cómo gana dinero PNC?

PNC genera ingresos principalmente a través de los ingresos por intereses de los préstamos, las comisiones de gestión patrimonial, las comisiones de finanzas corporativas y los cargos por servicios de pago y cuenta.

¿Qué es el margen neto de intereses?

El margen neto de intereses es la diferencia entre los intereses que gana un banco por sus préstamos y los intereses que paga por los depósitos. Es una de las fuentes de beneficio más críticas para los bancos.

¿Por qué es importante la gestión patrimonial?

La gestión patrimonial proporciona ingresos estables por comisiones vinculadas a los AUM, reduciendo la dependencia del banco de los préstamos y los ciclos de tipos de interés.

¿Qué incluyen las finanzas corporativas?

Las finanzas corporativas suelen abarcar préstamos comerciales, gestión de efectivo, procesamiento de pagos, financiación del comercio y servicios de mercados de capitales.

¿Cómo afectan los cambios en los tipos de interés a PNC?

Los cambios en los tipos influyen en los rendimientos de los préstamos, los costes de los depósitos y la demanda de préstamos, lo que afecta directamente al margen neto de intereses y a la rentabilidad general.

¿Es PNC un banco regional o nacional?

PNC está clasificado como un gran banco regional. Opera en varios estados de EE. UU., pero se centra principalmente en el mercado nacional.