El concepto central del modelo de negocio de SK Eternix es el Build-to-Own. Se puede interpretar como "desarrollo propio, construcción propia, operación propia y tenencia a largo plazo", en lugar de buscar una salida rápida una vez finalizado el proyecto. Desde un framework de análisis empresarial, este modelo desplaza la valoración de la compañía y la evaluación de riesgos hacia la "gestión de activos en operación", alejándose del enfoque en "transacciones de proyectos individuales".

El negocio de SK Eternix no se limita a si un proyecto concreto de energía renovable se completa o no, sino que analiza si toda la cadena, desde el desarrollo y la construcción hasta la conexión a la red, la operación y la comercialización de energía, puede operar de forma sostenible. La solar, la eólica, las pilas de combustible y los sistemas de almacenamiento de energía (ESS) cumplen funciones diferenciadas en esta cadena, mientras que la capacidad de comercialización determina cómo la electricidad generada por estos activos accede al sistema de liquidación.

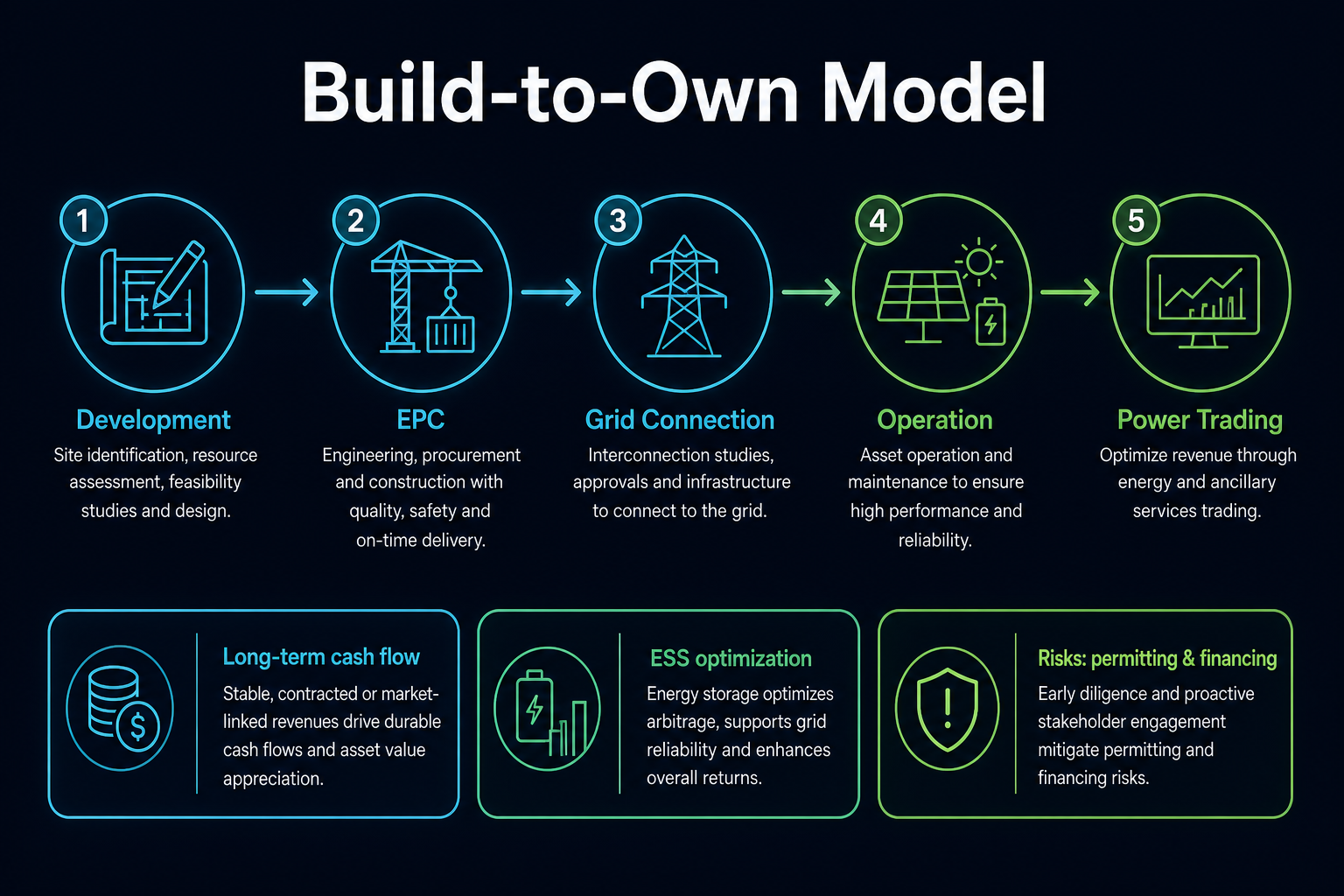

¿Qué es Build-to-Own? ¿Por qué es la vía central de SK Eternix?

La diferencia fundamental entre Build-to-Own y Build-to-Sell radica en cómo se materializan los beneficios. El segundo modelo prioriza ganancias a corto plazo mediante la venta del proyecto; el primero, en cambio, apuesta por rentabilidad a largo plazo derivados de la generación y la operación. Que SK Eternix adopte el primero implica que depende en mayor medida de una capacidad operativa estable, una gestión eficiente de los activos y un control riguroso del coste de capital.

Figura 1. Modelo Build-to-Own: desarrollo, EPC, conexión a red, operación y comercialización de energía conforman juntos el ciclo de vida del activo a largo plazo.

Figura 1. Modelo Build-to-Own: desarrollo, EPC, conexión a red, operación y comercialización de energía conforman juntos el ciclo de vida del activo a largo plazo.

¿En qué se diferencia Build-to-Own de Build-to-Sell?

Build-to-Own tiende a la "acumulación de activos", mientras que Build-to-Sell se orienta a la "rotación de proyectos". El primero requiere un período de recuperación más prolongado y da más peso a la conexión a red, la eficiencia operativa y la financiación; el segundo se centra en el desarrollo del proyecto, la entrega de la construcción y las ventanas de venta.

| Dimensión |

Build-to-Own |

Build-to-Sell |

| Objetivo principal |

Mantener y operar activos a largo plazo |

Transferir o vender tras la finalización del proyecto |

| Fuente de rentabilidad |

Generación, venta de electricidad, optimización operativa, comercialización de energía |

Desarrollo y plusvalías por venta del proyecto |

| Capacidades clave |

Gestión de activos, financiación, despacho, operación y mantenimiento |

Desarrollo de proyectos, construcción, cartera de compradores |

| Riesgos principales |

Retrasos en la conexión a red, coste de capital, cambios normativos |

Ventanas de venta, ciclos de desarrollo, riesgos de entrega |

Esta tabla muestra que Build-to-Own no es un modelo "más sencillo"; más bien traslada los riesgos de la fase de venta a la fase operativa a largo plazo. Por tanto, el análisis de SK Eternix pasa de centrarse en los beneficios de proyectos individuales a evaluar la calidad de los activos en cartera y la capacidad operativa sostenida.

¿Cómo genera ingresos SK Eternix?

Se puede desglosar en tres niveles:

- Ingresos por generación y venta de electricidad: flujo de caja continuo procedente de activos renovables tras la conexión a red.

- Ganancias operativas y de eficiencia: mejora de la rentabilidad de los activos mediante operación, mantenimiento y despacho.

- Ganancias por comercialización y sinergias: mayor estabilidad de ingresos al combinar la comercialización de energía con los ESS.

La ventaja de esta estructura es su sostenibilidad; la desventaja, un mayor desembolso de capital inicial y una presión mayor por los ciclos de inversión. Las variables relevantes se pueden consultar en la Lista de verificación de indicadores de riesgo de SK Eternix.

El proceso de generación de ingresos se puede entender como la "conversión de proyectos en activos". La finalización de la construcción del proyecto es solo la primera mitad; lo que realmente determina la calidad operativa es si los activos, una vez conectados a red, generan electricidad de forma estable, completan liquidaciones, controlan los costes de O&M y mejoran su eficiencia de uso bajo las reglas de precios y despacho.

¿Por qué es importante la capacidad de comercialización de energía?

Para las empresas renovables, generar electricidad es solo el primer paso; el segundo es lograr una liquidación óptima según las reglas del mercado. La capacidad de comercialización determina cómo se fija el precio de la electricidad, cómo se alinea con la demanda y cómo se cubre la volatilidad. Al situar esta capacidad en el centro, SK Eternix mejora esencialmente la "eficiencia de monetización de los activos".

La capacidad de comercialización también influye en la resiliencia a la volatilidad de los activos renovables. La solar y la eólica son intermitentes: los picos de generación no siempre coinciden con los de demanda. Si una empresa cuenta con mayores capacidades en comercialización, despacho y sinergia con almacenamiento, sus activos de generación pueden pasar de ser "mero suministro de energía" a convertirse en "operaciones de cartera".

¿Qué papel desempeña el ESS en el modelo de negocio?

El ESS no es una unidad de negocio aislada; actúa como vínculo crítico entre la generación y la comercialización de energía. Sus beneficios típicos incluyen la reducción de picos, el llenado de valles, una mayor flexibilidad de despacho y la mitigación de la intermitencia renovable. Para las empresas Build-to-Own, el ESS suele afectar directamente a la suavidad de la curva de rendimiento de los activos.

Dentro de una cartera de activos, el ESS tiene relevancia tanto técnica como financiera. Aunque los sistemas de almacenamiento incrementan la inversión inicial, también mejoran la flexibilidad de despacho y la eficiencia de liquidación. Evaluar el ESS requiere una visión integral que considere los mecanismos de precios eléctricos, los costes de los equipos, las capacidades de O&M y las normativas de seguridad.

¿Cuáles son las ventajas y limitaciones de este modelo?

Ventajas:

- Mayor sostenibilidad del flujo de caja una vez acumulados los activos.

- Mejor resiliencia a la volatilidad a nivel de proyecto gracias a las sinergias entre negocios.

- Potencial continuo de optimización operativa.

Limitaciones:

- Mayor sensibilidad a los costes de financiación y a los ciclos de tipos de interés.

- Los retrasos en la conexión a red y las postergaciones de proyectos impactan directamente la materialización de la rentabilidad.

- Los cambios normativos y de reglas de mercado tienen un efecto más inmediato.

Para valorar si este modelo ofrece una ventaja competitiva frente a sus pares, también se puede consultar el Framework de comparación de acciones renovables coreanas.

Métricas clave para analizar el modelo de negocio de SK Eternix

El análisis del modelo de negocio debe centrarse en "si los activos pueden operar de forma continua", no en contar proyectos. Las métricas más explicativas incluyen el avance de los proyectos en construcción, el ritmo de conexión a red, la disponibilidad operativa, la eficiencia de generación, el coste de capital, el flujo de caja operativo y los cambios en las reglas de comercialización de energía.

Estas métricas se agrupan en tres categorías: métricas de proyecto (para evaluar si los activos se ponen en marcha según lo previsto), métricas operativas (para valorar si generan flujo de caja estable una vez operativos) y métricas financieras (para determinar si el modelo de tenencia a largo plazo ejerce una presión excesiva sobre el capital). Analizar los tres grupos en conjunto proporciona una visión más completa de la calidad del Build-to-Own.

También hay que considerar las interdependencias entre estas métricas. Si los proyectos se ponen en marcha a tiempo pero la disponibilidad operativa es baja, la calidad del activo necesita más verificación; si el flujo de caja operativo mejora pero los gastos de capital también aumentan, la demanda de capital sigue siendo alta; los cambios en las reglas de comercialización pueden alterar la calidad de liquidación del mismo activo. Ninguna métrica por sí sola cubre todo el modelo de negocio.

Idea errónea frecuente: ¿Build-to-Own significa bajo riesgo?

Build-to-Own no equivale a bajo riesgo. Si bien la tenencia a largo plazo puede mejorar la visibilidad del flujo de caja, también expone a la empresa a riesgos prolongados de financiación, O&M, conexión a red y normativos. Los retrasos en los proyectos o el aumento del coste de capital también pueden presionar el modelo operativo a largo plazo.

Una visión más precisa es que Build-to-Own traslada la ubicación de los riesgos. Estos ya no se concentran en "si el proyecto se puede vender", sino en "si los activos se pueden poner en marcha de forma fiable, generar electricidad, liquidar y cubrir el coste de capital". Esta distinción es el núcleo de la diferencia entre SK Eternix y las empresas centradas en la venta de proyectos.

Resumen

El modelo de negocio de SK Eternix se puede resumir como "propiedad a largo plazo de activos renovables, combinada con optimización operativa y sinergias comerciales". Entender esta empresa no depende de las fluctuaciones a corto plazo, sino de si el ritmo de puesta en marcha de los activos, la calidad operativa y las capacidades de comercialización avanzan de forma coordinada.

Preguntas frecuentes

¿Qué implica Build-to-Own para el análisis de una empresa?

Que la rentabilidad depende más del rendimiento operativo a largo plazo, y que la valoración está más influida por la calidad de los activos y la estabilidad del flujo de caja.

¿Por qué la capacidad de comercialización de energía afecta a la valoración?

Porque el mismo volumen de generación puede traducirse en una calidad de flujo de caja diferente según la eficiencia de la liquidación.

¿Es el ESS un centro de costes o un centro de beneficios?

Depende de la estructura del proyecto y de los mecanismos de mercado; no obstante, en un modelo de plataforma suele cumplir funciones tanto de eficiencia como de ingresos.

¿Se puede comparar directamente Build-to-Own con empresas puramente EPC?

No del todo. Build-to-Own se asemeja más a la gestión de activos operativos, mientras que las empresas EPC se centran en la entrega de ingeniería. Sus ciclos de reconocimiento de ingresos y exposiciones al riesgo son fundamentalmente diferentes.