El mercado de consumo estadounidense es inmenso, y la compra a crédito se ha consolidado como un pilar del comercio minorista moderno. Desde las compras cotidianas y los gastos médicos hasta las reformas del hogar y la adquisición de dispositivos electrónicos, una amplia gama de transacciones de consumo dependen de herramientas de financiación. Synchrony Financial ofrece servicios financieros dentro de estos contextos de consumo, convirtiéndose en una de las empresas más emblemáticas del sector de financiación al consumo en EE. UU..

Acción SYF: Datos clave

Synchrony Financial nació del brazo financiero de General Electric (GE) y posteriormente se escindió como empresa pública independiente especializada en financiación al consumo. A diferencia de los bancos comerciales tradicionales, la compañía no se centra en préstamos corporativos ni en banca de inversión, sino que basa todas sus operaciones en las necesidades de financiación de los consumidores.

SYF es el ticker de Synchrony Financial en la Bolsa de Nueva York (NYSE). Con sede en Connecticut, la empresa es un actor destacado en el panorama de la financiación al consumo en EE. UU.

Hoy en día, Synchrony Financial colabora con numerosas marcas minoristas, proveedores sanitarios y empresas de servicios en todo el país. Su oferta de productos abarca tarjetas de crédito, préstamos al consumo, planes de pago a plazos y soluciones de pago digital. Dentro del mercado de financiación al consumo estadounidense, SYF ha alcanzado una cuota de mercado y un reconocimiento de marca notables.

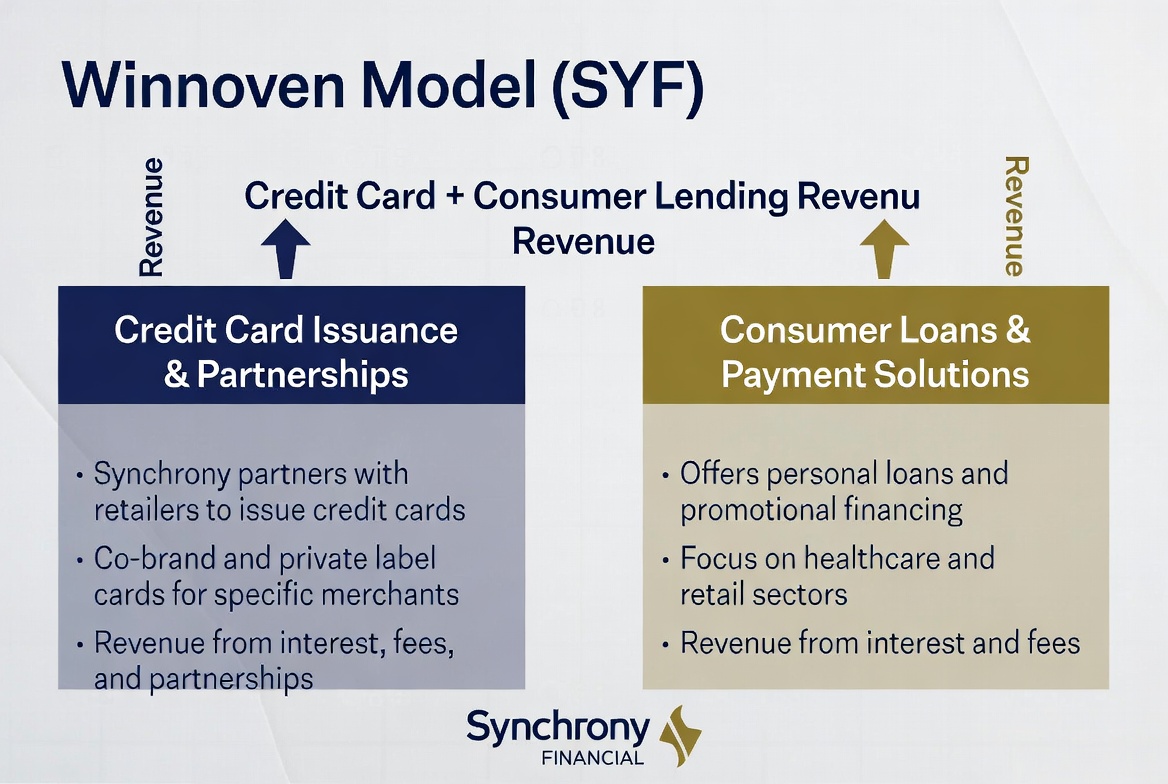

Cómo genera ingresos Synchrony Financial

El modelo de ingresos de Synchrony Financial gira en torno al crédito al consumo. La empresa obtiene ingresos por intereses al conceder líneas de crédito y financiación a los consumidores, mientras que las alianzas minoristas a largo plazo impulsan un crecimiento sostenido del negocio.

En comparación con los bancos tradicionales, los ingresos de SYF dependen en mayor medida del gasto de los consumidores y de la utilización del crédito. Cada vez que un consumidor usa una tarjeta de crédito, opta por un plan de pago a plazos o solicita un préstamo personal, Synchrony genera ingresos a partir de los fondos desplegados.

En resumen, las fuentes de ingresos de Synchrony Financial son las siguientes:

| Fuente de ingresos |

Descripción |

| Ingresos por intereses de tarjetas de crédito |

Intereses sobre los saldos pendientes de las tarjetas de crédito |

| Ingresos por préstamos al consumo |

Pagos a plazos y servicios de financiación |

| Ingresos por alianzas con comercios |

Programas de tarjetas compartidas y colaboraciones minoristas |

| Ingresos por comisiones |

Mantenimiento de cuentas y cargos asociados |

| Ingresos por depósitos |

Ganancias de determinados productos de depósito |

Esta estructura permite a la empresa beneficiarse simultáneamente del aumento del gasto de los consumidores y de la expansión de su ecosistema de socios.

Cómo impulsan los ingresos las tarjetas de crédito

El negocio de las tarjetas de crédito es uno de los principales motores de ingresos de Synchrony Financial. A diferencia de muchas instituciones financieras, SYF se centra en tarjetas de crédito de marca minorista y compartidas, en lugar de emitir tarjetas de uso general.

Cuando los consumidores compran en comercios asociados, pueden pagar con una tarjeta emitida por Synchrony. Si mantienen un saldo más allá del ciclo de facturación, se aplican intereses, y estos intereses constituyen una parte significativa de los beneficios de la empresa. Ciertos productos de tarjeta también generan comisiones de gestión de cuentas y otros ingresos por servicios.

Para los comercios, estos programas de tarjetas de crédito son algo más que herramientas de pago: son motores de fidelización de clientes. Mediante recompensas, ventajas para miembros y descuentos exclusivos, los comercios pueden aumentar las compras repetidas y la frecuencia de las transacciones. Para Synchrony, este modelo de alianza amplía progresivamente su base de usuarios y crea un flujo fiable de volumen de transacciones.

El valor del negocio de las tarjetas de crédito no reside únicamente en las transacciones individuales, sino en los ingresos recurrentes que se generan a medida que los consumidores siguen utilizando sus líneas de crédito con el tiempo. Por eso, la retención y el compromiso de los clientes son factores de crecimiento fundamentales.

Cómo impulsan el crecimiento los préstamos al consumo

Además de las tarjetas de crédito, los servicios de préstamo al consumo son otro factor clave de crecimiento para Synchrony Financial. Muchas compras de alto valor no se prestan a pagos únicos, por lo que la financiación a plazos resulta crucial para facilitar el consumo.

Muebles, reformas del hogar, atención médica, reparaciones de automóviles y dispositivos electrónicos de gran tamaño son ejemplos clásicos de uso de préstamos al consumo. Los consumidores pueden realizar las compras mediante financiación y reembolsar el capital en un período determinado.

Para los comercios, los préstamos al consumo reducen la barrera de pago, lo que aumenta las tasas de conversión y el valor medio de los pedidos. Para Synchrony Financial, unos saldos de préstamo más altos significan más ingresos por intereses, lo que convierte los préstamos al consumo en una parte vital de su combinación de ingresos.

A medida que crece la demanda de opciones de pago flexibles, los servicios de préstamo al consumo han pasado de ser una oferta complementaria a un componente esencial del ecosistema moderno de financiación al consumo.

Cómo las alianzas minoristas amplían la base de clientes

La red de socios minoristas de Synchrony Financial es una ventaja competitiva clave que la diferencia de los bancos tradicionales. La empresa se centra en establecer relaciones con marcas y minoristas, integrando tarjetas de crédito compartidas y servicios de financiación directamente en la experiencia de compra.

En este modelo, los consumidores normalmente no buscan una institución financiera; en su lugar, se encuentran con productos financieros en el punto de venta (una tienda de muebles, una clínica médica o un minorista de productos electrónicos) respaldados por Synchrony.

Esta estrategia de adquisición es muy eficiente: los comercios aumentan sus ventas, los consumidores obtienen flexibilidad de pago y Synchrony gana nuevos clientes. A medida que la red de socios crece, la empresa puede cubrir más escenarios de consumo y capturar una mayor cuota de mercado.

Esta red de socios, construida a lo largo del tiempo, se ha convertido en uno de los fosos competitivos más significativos de Synchrony Financial y en un potente motor de expansión continua.

Por qué la gestión de riesgos es clave para la rentabilidad

El desafío central en la financiación al consumo no es la captación de clientes, sino el control de riesgos. Dado que SYF concede crédito a un gran número de consumidores individuales, la gestión del riesgo de crédito determina directamente el resultado final de la empresa.

Cuando aumentan las tasas de impago, la empresa debe incrementar sus provisiones para pérdidas crediticias, lo que reduce los beneficios. Por el contrario, un sistema sólido de evaluación crediticia que filtre a los prestatarios de alto riesgo mejora la calidad de los activos e impulsa la rentabilidad. Por eso la gestión de riesgos se considera ampliamente la capacidad más crítica para cualquier empresa de financiación al consumo.

Synchrony Financial ha invertido considerablemente en análisis de datos y puntuación crediticia, utilizando datos de comportamiento del consumidor, historial crediticio y registros de pago para evaluar el riesgo. Esta capacidad afecta no solo a la eficiencia en la aprobación de préstamos, sino también al rendimiento financiero a largo plazo.

En la industria de la financiación al consumo, el crecimiento importa, pero el control de riesgos a menudo determina si una empresa puede mantenerse rentable a largo plazo. Por eso la gestión de riesgos es un rasgo definitorio del modelo de negocio de Synchrony Financial.

Cómo comprar acciones de SYF (Synchrony Financial)

SYF es el ticker de Synchrony Financial en la Bolsa de Nueva York. Tradicionalmente, los inversores pueden comprar SYF a través de una cuenta de corretaje que admita valores estadounidenses, lo que les proporciona exposición al sector de financiación al consumo de EE. UU.

Dado que el negocio de Synchrony Financial abarca tarjetas de crédito, préstamos al consumo y servicios financieros minoristas, su rendimiento se ve influido por el gasto de los consumidores, los tipos de interés y las condiciones crediticias. Muchos participantes del mercado consideran SYF un indicador adelantado del mercado de financiación al consumo estadounidense.

A medida que convergen los activos digitales y las finanzas tradicionales, han surgido más instrumentos de negociación centrados en los movimientos del precio de las acciones. Por ejemplo, algunas plataformas ofrecen productos CFD vinculados a los precios de las acciones, lo que permite a los usuarios participar a través de las variaciones de precio sin poseer directamente las acciones subyacentes.

Tomemos como ejemplo Gate TradFi: los usuarios pueden seguir activos digitales, acciones, ETF, índices y materias primas desde una sola cuenta. Ciertos mercados también ofrecen productos CFD de Gate, lo que brinda a los usuarios más opciones para la asignación entre mercados y el seguimiento de precios.

Independientemente del método, los inversores deben comprender plenamente la estructura del producto, las reglas de negociación y la normativa aplicable en su jurisdicción.

Puntos clave

El modelo de negocio de Synchrony Financial se basa en el ecosistema de financiación al consumo. A través de tarjetas de crédito, préstamos al consumo y una amplia red de socios minoristas, la empresa conecta a consumidores y comercios, al tiempo que genera ingresos a partir de la actividad de gasto. Al mismo tiempo, la gestión de riesgos determina la calidad de los activos y la rentabilidad, lo que la convierte en un pilar de la competitividad a largo plazo de Synchrony Financial. A medida que los pagos digitales y la financiación al consumo continúan evolucionando, SYF se ha consolidado como uno de los nombres más representativos del mercado de financiación al consumo en EE. UU.

Preguntas frecuentes

¿Cuál es la principal fuente de ingresos de SYF?

Synchrony Financial genera ingresos principalmente a partir de los intereses de las tarjetas de crédito, los intereses de los préstamos al consumo y los programas de servicios financieros con socios minoristas.

¿Es Synchrony Financial un banco?

Synchrony Financial ofrece algunos servicios similares a los bancarios, pero su negocio principal es la financiación al consumo, centrada en tarjetas de crédito y préstamos al consumo.

¿Por qué el negocio de las tarjetas de crédito es un motor de ingresos tan importante?

Las tarjetas de crédito generan ingresos por intereses y comisiones de servicio de forma constante, al tiempo que ofrecen una alta fidelidad del cliente, lo que las convierte en un centro de beneficios clave para las empresas de financiación al consumo.

¿Por qué es importante el modelo de alianza minorista?

Las alianzas minoristas proporcionan a Synchrony un acceso directo a las oportunidades de financiación en el punto de venta, lo que aumenta la eficiencia y la escala de la captación de clientes.

¿Por qué la gestión de riesgos afecta a los beneficios de las empresas de financiación al consumo?

El riesgo de crédito determina directamente el nivel de morosidad. Si aumentan las tasas de impago, la empresa absorbe más pérdidas, por lo que un buen control de riesgos mejora la rentabilidad.

¿Cuál es la diferencia entre Synchrony Financial y Capital One?

Synchrony Financial se centra en las alianzas minoristas y el crédito al consumo, mientras que Capital One es una institución financiera más amplia con una gama más extensa de productos y servicios.