A medida que el mercado de derivados on-chain se expande, los protocolos de futuros perpetuos descentralizados se están consolidando como un pilar fundamental de Solana DeFi.

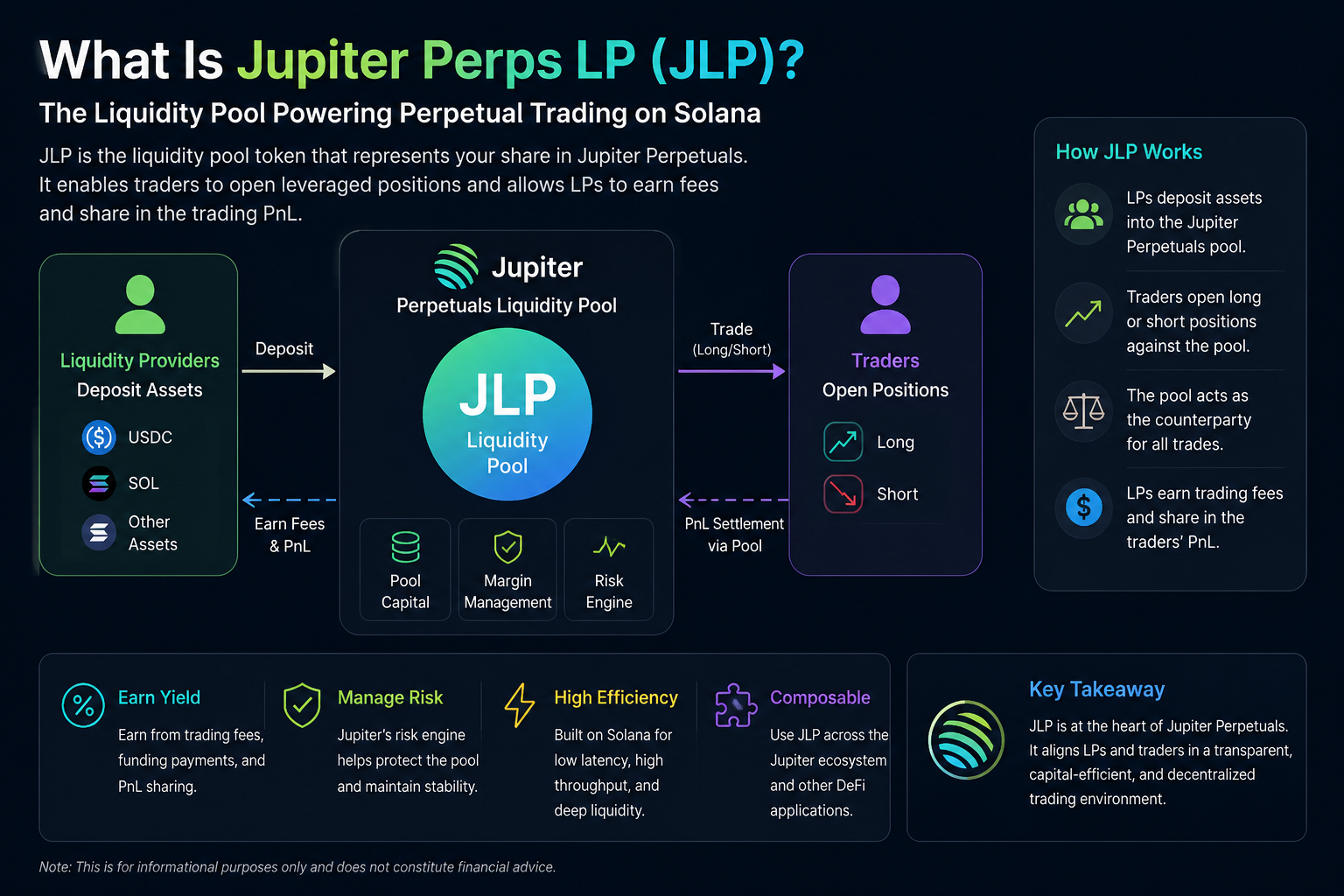

En el sistema Jupiter Perps, los usuarios que operan en largo o corto interactúan directamente con el pool de liquidez del protocolo, sin depender del emparejamiento tradicional del libro de órdenes. Este diseño exige que el pool de liquidez mantenga una profundidad de activos suficiente para respaldar operaciones como la apertura y cierre de posiciones y el trading con apalancamiento. A cambio, los holders de JLP obtienen comisiones del protocolo y posibles distribuciones de ganancias al asumir el riesgo de mercado.

Cómo funciona JLP

La lógica operativa de JLP es similar a la de ciertos protocolos perpetuos on-chain. Los usuarios que depositan activos específicos en el pool de liquidez de Jupiter reciben una cantidad proporcional de JLP según su participación en el pool.

Cuando un trader abre una posición apalancada en Jupiter Perps, el pool de liquidez actúa como contraparte. Por ejemplo, si un usuario va largo en un activo y obtiene ganancias, el pool puede asumir una pérdida equivalente. A la inversa, si los traders pierden, el pool puede registrar ganancias.

Por tanto, los rendimientos de los holders de JLP no dependen únicamente de las tarifas de trading, sino que también están condicionados por los resultados globales del mercado. Si la mayoría de los traders incurren en pérdidas, el pool de liquidez puede aumentar sus ganancias; si los movimientos del mercado generan beneficios sustanciales para los traders, el pool puede enfrentar presión.

Este modelo sitúa a JLP más como un «pool de creación de mercado del protocolo» que como un activo típico de minería de liquidez.

¿Cuáles son las fuentes de rendimiento de JLP?

Los rendimientos de JLP provienen principalmente de las tarifas del protocolo, las tasas de financiación y la estructura de ganancias y pérdidas de los traders.

En el mercado de futuros perpetuos, los usuarios suelen pagar tarifas al abrir, cerrar o ajustar el apalancamiento de las posiciones. Una parte de esas tarifas se destina al pool de liquidez, lo que genera rendimientos para los holders de JLP.

Además, el mecanismo de tasa de financiación del mercado perpetuo puede afectar los rendimientos globales del pool. Cuando el sentimiento del mercado se desequilibra entre posiciones largas y cortas, la tasa de financiación reequilibra los flujos de capital en consecuencia.

Otro factor determinante es el rendimiento agregado de ganancias y pérdidas de los traders. Dado que el pool de liquidez actúa como contraparte, la rentabilidad a largo plazo de los traders impacta directamente en la salud financiera del pool de JLP.

¿En qué se diferencia JLP de los tokens LP tradicionales?

Aunque JLP también es un activo de pool de liquidez, se distingue significativamente de los tokens LP de los AMM tradicionales.

Los pools de liquidez de los DEX tradicionales suelen admitir swaps al contado, y sus rendimientos provienen principalmente de las tarifas de trading. JLP, en cambio, opera en el mercado de futuros perpetuos, lo que lo expone no solo a ingresos por comisiones, sino también al riesgo del trading con apalancamiento y a la volatilidad del mercado.

Además, los tokens LP tradicionales son más vulnerables a la pérdida impermanente, mientras que el perfil de riesgo de JLP está más vinculado a la dinámica de ganancias y pérdidas de los traders y a la exposición direccional al mercado.

| Dimensión de comparación |

JLP |

Token LP tradicional |

| Caso de uso |

Futuros perpetuos |

AMM al contado |

| Fuente de rendimiento |

Tarifas + P&L de trading |

Tarifas |

| Estructura de riesgo |

Riesgo direccional de mercado |

Pérdida impermanente |

| Rol de liquidez |

Contraparte |

Pool de intercambio de activos |

| Vinculado a apalancamiento |

Sí |

No |

¿Qué papel desempeña JLP en el ecosistema de Jupiter?

JLP no solo es la capa de liquidez central de Jupiter Perps, sino que también se está convirtiendo en un activo clave dentro del ecosistema más amplio de Jupiter.

Gracias a la sólida capacidad de trading de agregación de Jupiter y su integración profunda con Solana DeFi, JLP puede incorporarse fácilmente en escenarios de préstamo, estrategias de rendimiento y gestión de activos on-chain. Esto significa que JLP no es solo un activo de un solo protocolo, sino que tiene el potencial de evolucionar hasta convertirse en un activo base generador de rendimiento en todo Solana DeFi.

¿Qué riesgos enfrenta JLP?

Aunque JLP puede generar rendimientos potenciales, su estructura de riesgo es considerablemente más compleja que la de los activos de rendimiento estable tradicionales.

En primer lugar, JLP está expuesto a la volatilidad del mercado. Si se produce una tendencia unilateral y un gran número de traders obtienen ganancias, el pool de liquidez puede enfrentar una presión significativa de pérdidas.

En segundo lugar, el mercado de futuros perpetuos implica un alto apalancamiento por naturaleza. Cuando la liquidez del mercado es baja o la volatilidad se dispara, el protocolo puede enfrentar presión de liquidación y desafíos en la gestión de riesgos.

Además, JLP conlleva riesgos de contrato inteligente, riesgos de gobernanza del protocolo y riesgos relacionados con la capa de red de Solana. Para los protocolos de derivados on-chain, unos mecanismos de control de riesgos robustos son aún más críticos que para los protocolos DeFi convencionales.

¿En qué se diferencia Jupiter Perps de protocolos como GMX?

Jupiter Perps y otros protocolos perpetuos on-chain como GMX comparten ciertos principios de diseño, como el uso de un pool de liquidez como contraparte.

Sin embargo, operan en ecosistemas distintos. GMX está implementado principalmente en Arbitrum y Avalanche, mientras que Jupiter está profundamente integrado en el entorno de trading de alto rendimiento de Solana. Los menores costos de transacción y la mayor velocidad de confirmación de Solana hacen que Jupiter sea más adecuado para escenarios de trading de alta frecuencia.

Además, el maduro sistema agregador de DEX de Jupiter permite que su producto Perps logre sinergias más sólidas con la liquidez al contado, los sistemas de enrutamiento y otros protocolos DeFi de Solana.

Resumen

Como activo de liquidez central en el ecosistema de futuros perpetuos de Jupiter, JLP respalda el trading con apalancamiento y el funcionamiento del mercado de derivados on-chain en Solana.

A diferencia de los tokens LP tradicionales, JLP no solo proporciona liquidez, sino que también actúa como contraparte, lo que se traduce en una estructura de rendimiento y riesgo más compleja. Las tarifas del protocolo, las tasas de financiación y los resultados de ganancias y pérdidas de los traders influyen en el rendimiento general de JLP.

Preguntas frecuentes

¿De dónde proviene el rendimiento de JLP?

Los rendimientos de JLP provienen principalmente de las tarifas de trading, las tasas de financiación y la estructura general de ganancias y pérdidas de los traders.

¿Cuál es la diferencia entre JLP y los tokens LP comunes?

Los tokens LP comunes se utilizan generalmente para AMM al contado, mientras que JLP está diseñado para el mercado de futuros perpetuos y asume el riesgo de contraparte.

¿JLP implica riesgo?

Sí, JLP está sujeto a la volatilidad del mercado, la rentabilidad de los traders, los mecanismos del protocolo y los riesgos de los contratos inteligentes.

¿Jupiter Perps es un DEX?

Jupiter Perps es un protocolo de futuros perpetuos on-chain, distinto de los DEX al contado tradicionales, ya que ofrece funciones de trading de derivados apalancados.

¿JLP es similar a GLP de GMX?

Ambos utilizan un pool de liquidez como contraparte, pero difieren en sus ecosistemas de implementación, estructuras de liquidez y mecanismos de sinergia del protocolo.