Resumen

-

La semana pasada, el mercado giró en torno a las negociaciones diplomáticas entre EE.UU. e Irán, el repunte de los rendimientos del Tesoro estadounidense y la sustitución del presidente de la Fed. La volatilidad de los activos de riesgo globales aumentó de forma significativa.

-

BTC y ETH se recuperaron tras profundos retrocesos en medio de salidas netas continuas de ETF, mientras el sentimiento general del mercado se mantenía cauto.

-

El capital on-chain siguió migrando hacia capas de ejecución como Arbitrum y Base, mientras que el interés por la financiación en el estacionamiento de la red principal, los mercados de predicción y las direcciones de negociación macro se enfrió notablemente.

-

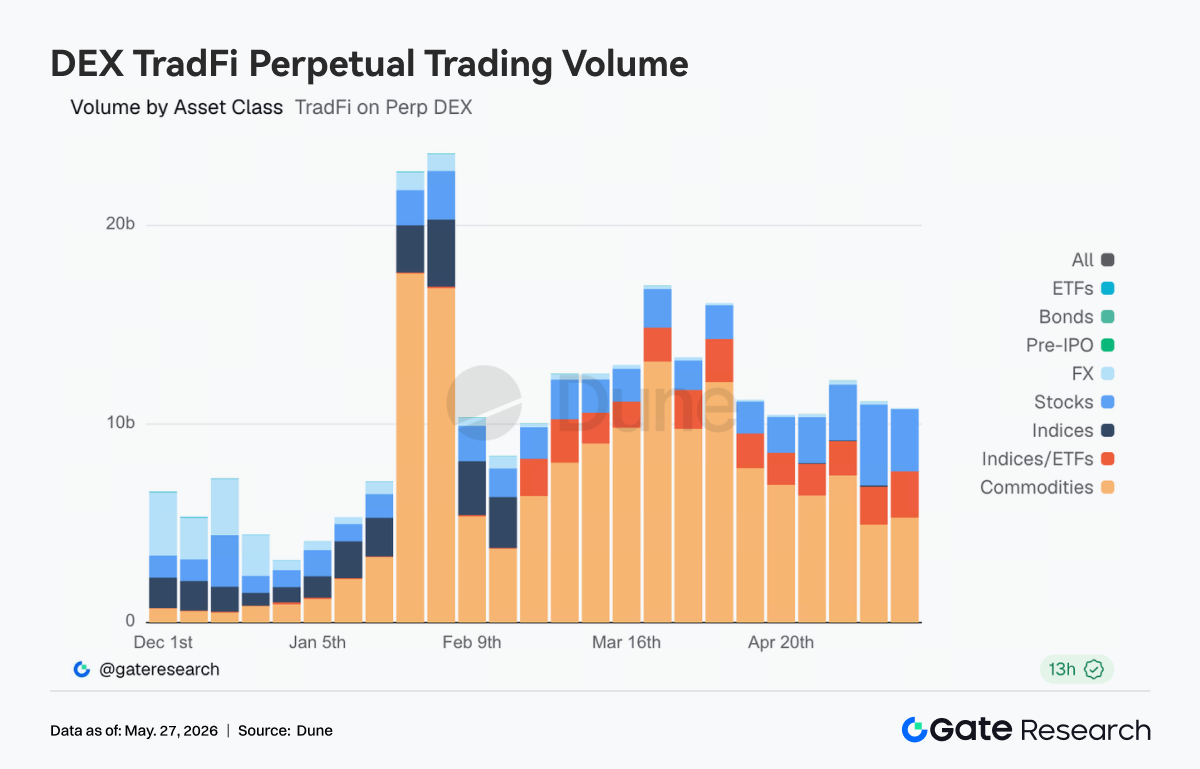

La negociación de TradFi Perp DEX se centró en el oro y el crudo, pero la actividad en renta variable y activos vinculados a la IA empezó a recuperarse, lo que indica que el capital volvía a fluir hacia activos de riesgo.

-

La infraestructura cross-chain ha sufrido pérdidas acumuladas de casi 400 millones de $ en el último mes y medio. La superficie de ataque se ha expandido desde los contratos puente hasta las redes de validadores, TSS y RPC off-chain, lo que ha llevado al mercado a reevaluar los riesgos de seguridad cross-chain.

-

El mercado de derivados mostró una estructura de «bajo apalancamiento, baja volatilidad y precio débil». Aunque el sesgo (Skew) se recuperó en parte, la demanda de protección frente a caídas no ha desaparecido por completo.

-

La cuota de mercado institucional de futuros y al contado se mantuvo estable. La cuota de BTC/USDT y ETH/USDT subió un 5 % intermensual. CrossEx añadió trading de spot en un exchange importante a finales de mayo.

1. Análisis del foco del mercado

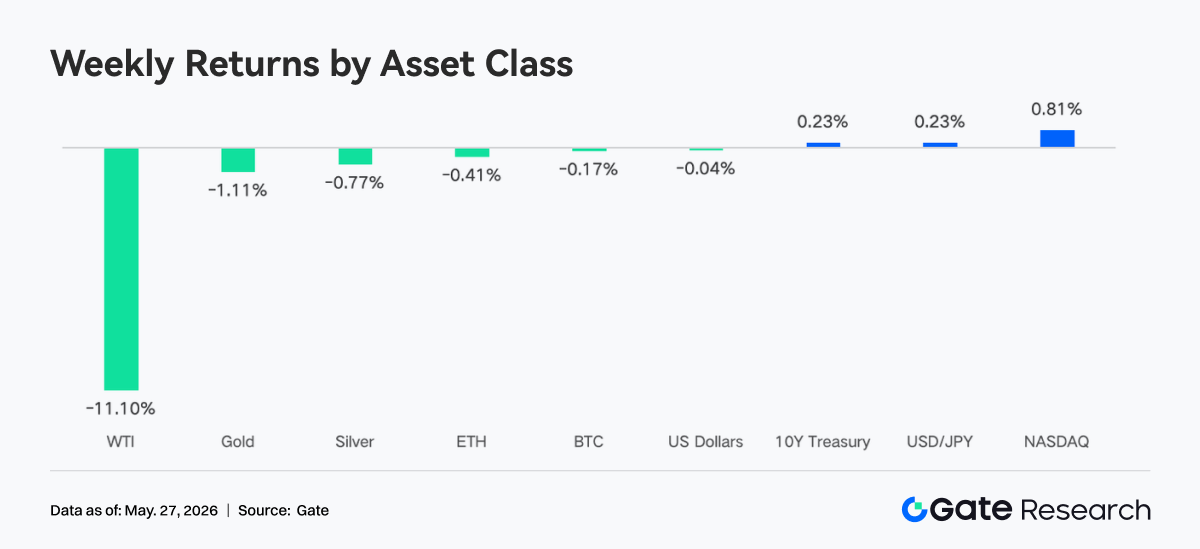

El tema más relevante de la semana pasada fueron las negociaciones diplomáticas entre EE.UU. e Irán. Trump afirmó que las conversaciones habían entrado en la «fase final», pero el secretario de Estado Rubio declaró el viernes que «no se ha alcanzado ningún acuerdo». Los continuos vaivenes de la situación geopolítica dominaron la evolución de los precios de los activos. Lastrado por el optimismo en torno a las conversaciones de paz, el WTI llegó a caer hasta los 98,88 $ por barril. El mandato del presidente de la Fed, Powell, finalizó, y Warsh asumió oficialmente el cargo el 23 de mayo. Aunque insinuó estar abierto a recortes de tipos, las expectativas del mercado a corto plazo se han enfriado drásticamente. El rendimiento del bono del Tesoro estadounidense a 10 años se disparó hasta situarse en torno al 4,56 %. La renta variable estadounidense encadenó ocho semanas al alza, pero el comportamiento fue claramente divergente. Los ingresos de Nvidia en el primer trimestre alcanzaron los 81 600 millones de $, un 85 % interanual y muy por encima de las expectativas, lo que demuestra que la demanda de infraestructura de IA sigue siendo fuerte. Sin embargo, la reacción de sus acciones fue moderada y no logró subir de forma significativa. SpaceX presentó oficialmente la solicitud de salida a Bolsa, con el objetivo de recaudar 75 000 millones de $ y una valoración potencial de hasta 1,75 billones de $.

La semana pasada, el sentimiento del mercado cripto fue en general pesimista y cauteloso. Las continuas salidas netas de los ETF de Bitcoin y Ethereum reflejaron la preocupación de los inversores por la incertidumbre macroeconómica, la volatilidad del precio de las criptomonedas y las perspectivas de la política regulatoria. En concreto, dos semanas consecutivas de salidas netas a gran escala de los ETF de Bitcoin intensificaron el pánico en el mercado.

2. Análisis de liquidez

2.1 La escala del ETF de BTC sigue expandiéndose

La semana pasada, el mercado de ETF de BTC continuó mostrando salidas de fondos significativas. El 18 de mayo registró salidas netas por valor de 648,60 millones de $, la mayor salida neta diaria de la semana. Las salidas netas semanales totales alcanzaron los 1 256,30 millones de $. En comparación con los 995,50 millones de $ de salidas netas de la semana anterior, la escala de salidas se amplió aún más, lo que indica un pesimismo persistente en el sentimiento del mercado y una reducción continuada de la exposición a Bitcoin por parte de los inversores institucionales.

El mercado de ETF de Ethereum también afrontó presiones de financiación y continuó con salidas netas. El 18 de mayo, las salidas netas alcanzaron los 86,40 millones de $, la mayor cifra diaria de la semana. Las salidas netas semanales totalizaron 216,00 millones de $. En comparación con los 255,20 millones de $ de la semana anterior, la escala se redujo ligeramente, pero el mercado se mantuvo en un estado general de salidas, lo que indica un sentimiento también cauteloso hacia los ETF de Ethereum.

- Producto de ETF de BTC con el flujo neto más alto:

- MSBT, Morgan Stanley: entrada neta semanal de 1,10 millones de $

- Productos de ETF de ETH con los flujos netos más altos:

- ETHB, BlackRock: entrada neta semanal de 5,50 millones de $

- ETHW, Bitwise: entrada neta semanal de 2,90 millones de $

- AUM general: A 22 de mayo, el AUM del ETF de BTC se situaba en 98 870 millones de $, mientras que el del ETF de Ethereum se situaba en 13 450 millones de $. El mercado de ETF de BTC experimentó más de 1 200 millones de $ en salidas netas, lo que provocó un descenso del AUM total, aunque se mantuvo en un nivel relativamente alto.

- Tendencias institucionales: Los flujos de fondos institucionales divergieron significativamente esta semana. En el caso de los ETF de Bitcoin, la mayoría de los productos continuaron afrontando presión de salidas, con el IBIT de BlackRock registrando salidas netas de más de 1 000 millones de $, lo que indica una reducción de la exposición por parte de las grandes instituciones. Sin embargo, el MSBT de Morgan Stanley registró una pequeña entrada neta a contracorriente, lo que sugiere que algunas instituciones podrían estar realizando asignaciones tácticas o coberturas de riesgo. En el caso de los ETF de Ethereum, el ETHB de BlackRock y el ETHW de Bitwise lograron pequeñas entradas netas, posiblemente relacionadas con las expectativas del mercado en torno al desarrollo futuro de Ethereum o posibles catalizadores positivos, aunque el mercado en general siguió dominado por las salidas.

2.2 Liquidez de TradFi

- TradFi Perp DEX: En la última semana, la actividad de negociación de activos TradFi en Perp DEX se mantuvo alta en general, pero la estructura mostró una clara divergencia. Los activos de materias primas continuaron dominando de forma absoluta, con la negociación relacionada con el crudo y el oro aportando la mayor parte del volumen. Sin embargo, a medida que las negociaciones entre EE.UU. e Irán se calmaron y los precios del petróleo retrocedieron, el volumen de negociación de materias primas se enfrió desde máximos anteriores. Al mismo tiempo, la participación de la negociación de acciones e índices aumentó, lo que refleja que el capital del mercado empezaba a fluir de nuevo desde las operaciones macro y geopolíticas hacia la renta variable estadounidense y los temas de IA. La negociación de ETF y divisas se mantuvo relativamente estable, lo que indica que la demanda de negociación TradFi on-chain está pasando gradualmente de una actividad impulsada por eventos individuales a una estructura de asignación multiactivo más equilibrada.

-

Gate TradFi Perp: En la última semana, el volumen de negociación de Gate TradFi Perp se mantuvo activo en general, pero se enfrió notablemente desde el pico de marzo. Estructuralmente, los metales preciosos continuaron dominando, con la negociación relacionada con el oro aportando el volumen principal. Esto reflejó una demanda de refugio seguro persistentemente fuerte en medio del rápido aumento de los rendimientos de los bonos globales y la incertidumbre geopolítica recurrente. Sin embargo, tras entrar en esta semana, el volumen diario cayó significativamente desde los picos intermedios anteriores, lo que indica que la actividad de negociación de alta frecuencia en torno al oro, el crudo y los eventos macro estaba disminuyendo. Mientras tanto, la participación de la negociación de acciones se recuperó, especialmente en activos de IA y tecnología, lo que muestra que parte del capital empezaba a rotar desde las operaciones de refugio seguro macro hacia activos de riesgo. La negociación de índices, divisas y materias primas se mantuvo baja y estable en general, lo que indica que la negociación actual de TradFi on-chain sigue centrada en el oro, pero la estructura del mercado está cambiando gradualmente de «impulsada por eventos» a una asignación multiactivo más equilibrada.

-

Profundidad del libro de órdenes de TradFi: Seleccionamos XAUT, el activo TradFi con mayor volumen de negociación, y analizamos la profundidad de su libro de órdenes (Delta). La semana pasada, la estructura de liquidez del libro de órdenes de XAUT experimentó un cambio de «corto primero, largo después». En la fase inicial del 13 de mayo, apareció un Delta negativo extremo, con un mínimo cercano a -2,2 millones de $, lo que demuestra que la liquidez del mercado estaba claramente sesgada a la baja. Esto coincidió con la rápida caída de XAUT desde alrededor de 4 700 $ hasta cerca de 4 600 $, lo que indica una fuerte presión vendedora inicial y una retirada de liquidez. Del 15 al 17 de mayo, el Delta se volvió claramente positivo y se mantuvo en el rango de +500 000 $ a +1,3 millones de $. Esto significó que las órdenes de compra empezaron a reconstruirse, con un muro de compras claro que apareció en el libro de órdenes. Sin embargo, el precio no rebotó con fuerza al mismo tiempo, lo que sugiere que la liquidez era más «liquidez absorbente» que compra de impulso activa. Cabe destacar que los días 24 y 25 apareció una recuperación clara, con barras de Delta verdes expandiéndose rápidamente de nuevo y el precio rebotando por encima de 4 550 $. Sin embargo, el volumen de compra activo aún era insuficiente para llevar a XAUT a una fuerte tendencia alcista.

3. Perspectivas de los datos on-chain

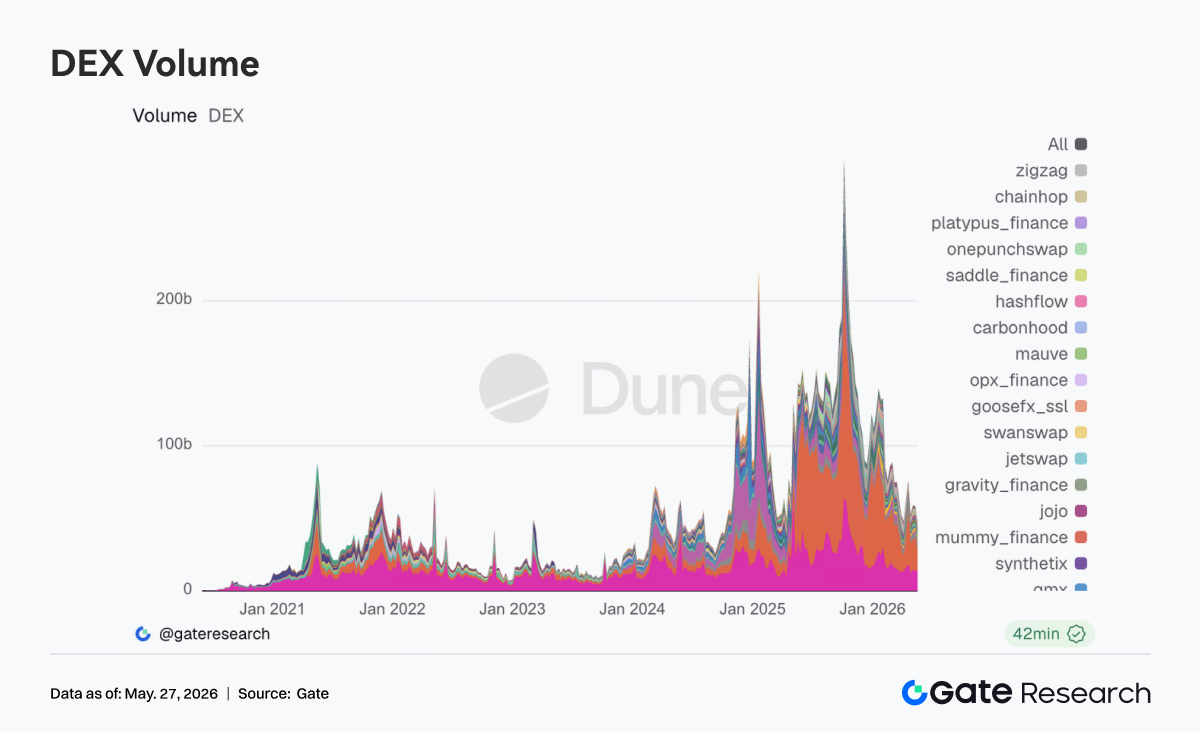

3.1 La negociación en DEX se mantuvo resiliente, con el volumen concentrándose en centros de liquidez principales

Esta semana, la negociación on-chain se mantuvo muy resiliente a pesar del enfriamiento general de los activos de riesgo. Después del 18 de mayo, Bitcoin llegó a caer a un mínimo de dos semanas, pero el volumen en DEX no perdió impulso al mismo ritmo. En cambio, el capital se concentró aún más en los protocolos principales con una liquidez más profunda y una eficiencia de ejecución más estable. Uniswap y PancakeSwap continuaron ocupando las cuotas de negociación principales, mientras que la actividad en Aerodrome dentro del ecosistema Base aumentó aún más. La demanda de negociación on-chain no se retiró; más bien, en un entorno volátil, mostró una preferencia por plataformas de enrutamiento maduro y bajo deslizamiento.

En el lado de Solana, Raydium y Meteora se mantuvieron en niveles altos, pero el crecimiento marginal se desaceleró notablemente en comparación con semanas anteriores. El interés por los activos meme y los pools de liquidez de alta volatilidad empezó a enfriarse. En el frente regulatorio, después de que el Comité Bancario del Senado avanzara en una legislación relacionada con el mercado de criptomonedas a mediados de mayo, las valoraciones de mercado de la infraestructura de negociación compatible aumentaron, y la liquidez on-chain se concentró aún más en los protocolos líderes.

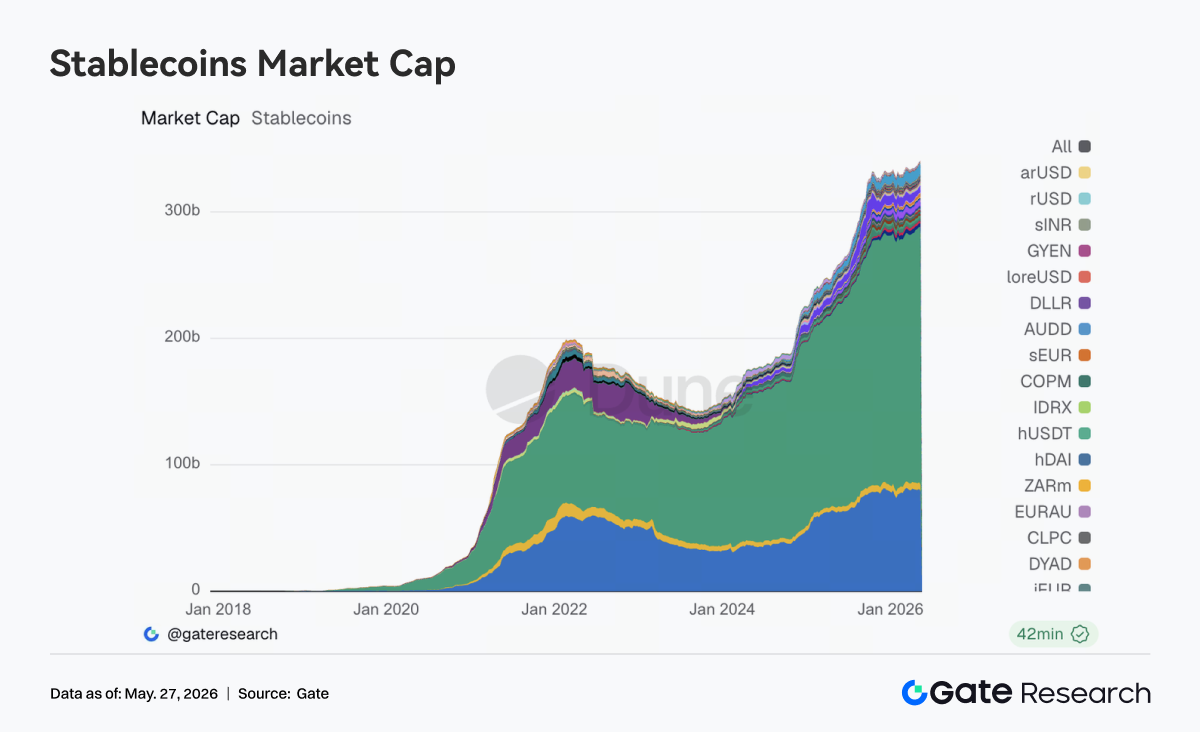

3.2 El mercado de stablecoins entró en una fase de revalorización estructural; la capacidad de liquidación y la compatibilidad institucional se convierten en variables clave

Esta semana, el sector de las stablecoins no experimentó una expansión rápida a nivel agregado, pero los ajustes estructurales internos continuaron profundizándose. USDT y USDC se mantuvieron dominantes, pero el enfoque del nuevo capital se ha desplazado gradualmente del simple crecimiento de escala hacia pagos, compensación, distribución cross-chain y compatibilidad institucional. Activos como USDS, USDe y PYUSD aún mostraron cierta capacidad de absorción, pero la distinción del mercado entre «stablecoins que generan rendimiento» y «activos de liquidación en dólares de uso general» se volvió más pronunciada.

Esta semana, Circle continuó fortaleciendo el posicionamiento de USDC en la liquidación cross-chain, la negociación de alta frecuencia y los escenarios de distribución institucional. El mercado también se reenfocó en los activos de stablecoin que pueden conectarse directamente con los sistemas financieros principales. Al mismo tiempo, los debates regulatorios en torno a los mecanismos de rendimiento de las stablecoins y los límites regulatorios continuaron avanzando. La lógica de valoración del mercado de stablecoins está cambiando gradualmente de priorizar la escala a priorizar la capacidad de estandarización en materia de cumplimiento. En general, el sentimiento en el sector de las stablecoins fue estable esta semana, pero la dirección fue relativamente clara.

3.3 Los activos LST de ETH sufrieron presión, mientras que los activos de SOL se mantuvieron relativamente estables

El sector del staking líquido entró en una fase más evidente de divergencia estructural. Los activos principales basados en ETH, como Lido, experimentaron cierto retroceso, ya que algunos fondos grandes reajustaron posiciones y asignación de duración tras la recuperación anterior. Por el contrario, los activos del lado de SOL fueron más resilientes, con Sanctum, Jito y Jupiter Staked SOL manteniéndose ampliamente estables y sin que el sector registrara una presión de salida obvia.

Las variables clave que afectan el apetito por el riesgo de LST esta semana siguieron proviniendo de la seguridad cross-chain y la estandarización de activos. A mediados de mayo, Lido explicó con más detalle sus razones para elegir Chainlink CCIP para la expansión cross-chain de wstETH, y el mercado renovó su atención en la seguridad de los puentes y los frameworks de activos estandarizados. Tras los incidentes de Kelp y del puente cross-chain, el mercado ha empezado gradualmente a diferenciar los niveles de riesgo entre los LST estandarizados nativos y los activos puenteados envueltos secundariamente.

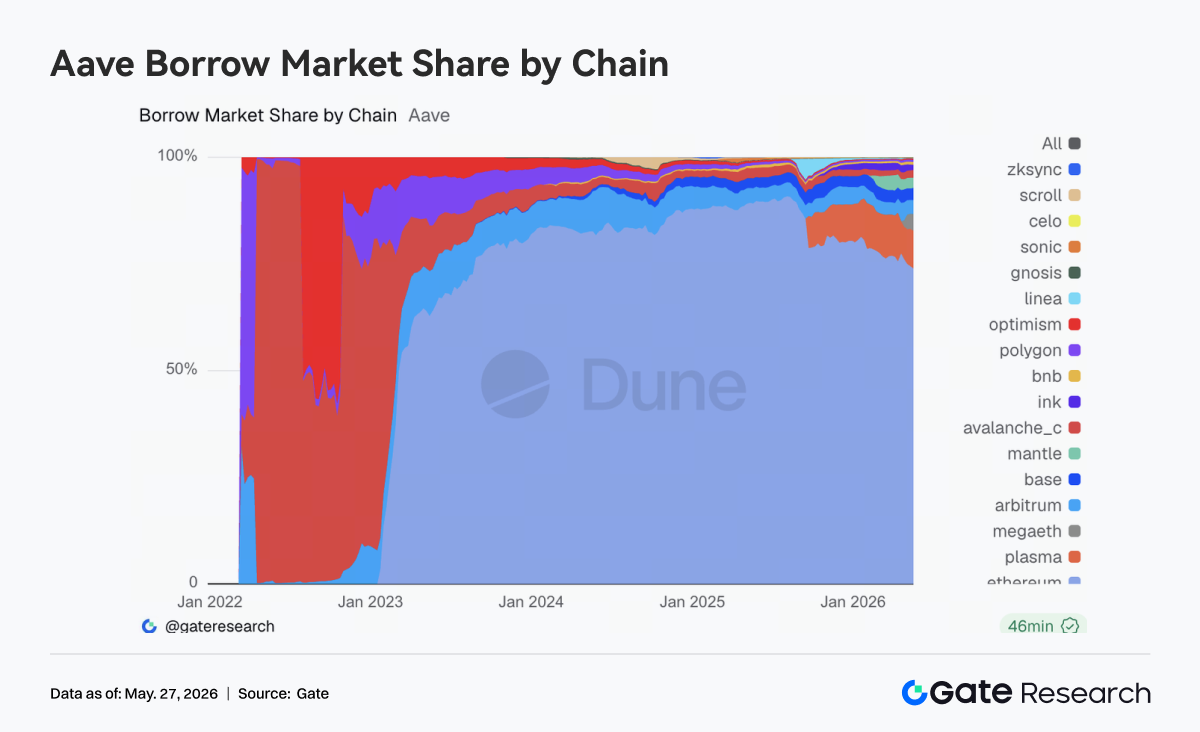

3.4 La demanda de préstamos de Aave continuó migrando; los nuevos mercados mejoraron la capacidad de absorción

El cambio principal en Aave esta semana se centró en ajustes en la estructura de la demanda de préstamos. El total de préstamos tomados en la plataforma cayó ligeramente respecto a la semana pasada. Ethereum V3 aún mantuvo su posición central, pero su atracción marginal fue más débil que en fases anteriores. Mientras tanto, la capacidad de absorción de préstamos de Plasma y MegaETH continuó fortaleciéndose. MegaETH fue particularmente notable, con un tiempo de retención de capital y una actividad que mejoraron significativamente, pasando gradualmente de una demanda impulsada por narrativas a una absorción de liquidez real.

En el ámbito de la gobernanza, Aave avanzó en la rotación de firmantes del Guardián de Emergencia el 20 de mayo, elevando la respuesta de emergencia y el control de riesgos cross-chain a una prioridad más alta. Las acciones de gobernanza anteriores en torno al descongelamiento de WETH y la restauración del LTV también mostraron que el protocolo ha pasado gradualmente de la fase de eliminación de riesgos tras la reacción en cadena de rsETH/Kelp a una fase de reconstrucción normalizada. Según la estructura actual, el capital está regresando al ecosistema Aave, pero se inclina más hacia escenarios on-chain con nuevos incentivos y nuevo espacio de crecimiento del mercado.

3.5 La estructura de tipos de interés de Aave se normalizó, mientras que la prima de liquidez en dólares se mantuvo clara

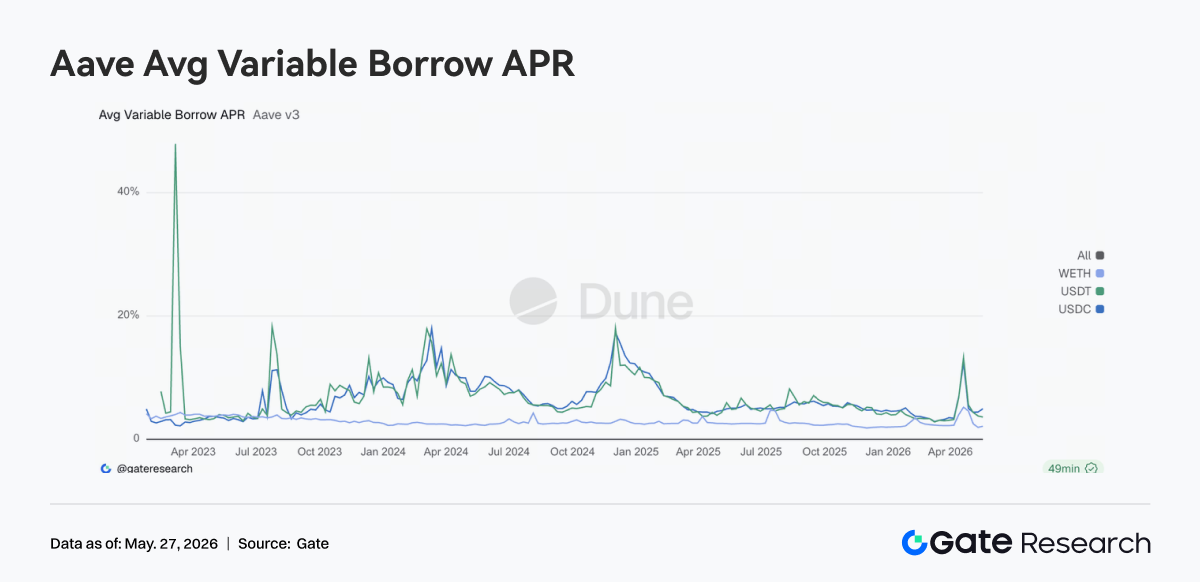

Los costes de préstamo de stablecoins de Aave se han alejado claramente del estado de alta presión observado durante el período de eventos de finales de abril. Las tasas de financiación de USDT y USDC volvieron a un rango operativo normal, mientras que los costes de préstamo de WETH disminuyeron aún más. El cambio central del mercado es que el uso del capital ha vuelto a una estructura normal. La demanda de financiación de stablecoins se concentra principalmente en arbitraje, estrategias neutrales y rotación de liquidez, mientras que el lado de WETH no ha visto una nueva ola de demanda de préstamo unilateral.

Sin embargo, la utilización de USDC sigue siendo relativamente alta y la liquidez en dólares sigue siendo la categoría de financiación con mayor prima en el mercado. No obstante, en general, el entorno de financiación ha debilitado claramente la tensión observada durante el período de evento de riesgo anterior. Combinado con el fortalecimiento adicional esta semana por parte de la gobernanza de los mecanismos de emergencia y el framework del Guardián, el cambio actual en las tasas de Aave representa un proceso de revalorización normalizado tras la liberación de riesgos.

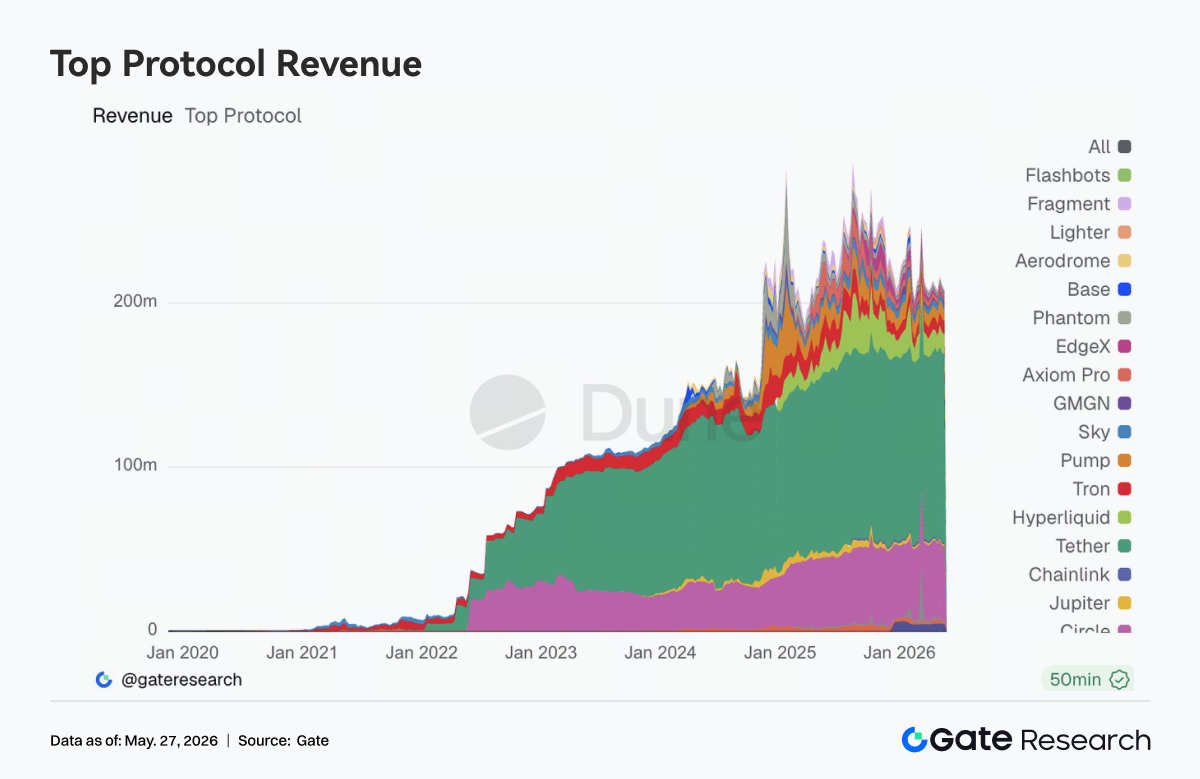

3.6 Los ingresos de los protocolos volvieron a una estructura liderada por stablecoins e infraestructura

La estructura de ingresos de los protocolos se volvió notablemente más estable en comparación con semanas anteriores. Tether y Circle continuaron manteniendo el rendimiento de ingresos más estable, y la emisión de stablecoins sigue siendo el sector central con el flujo de caja on-chain de mayor calidad. Entre los protocolos de negociación, los ingresos de Hyperliquid se mantuvieron altos, pero el crecimiento se desaceleró notablemente. Los ingresos de protocolos impulsados por puntos de entrada de negociación y tráfico de alta frecuencia, como Pump, Phantom y Axiom, también empezaron a enfriarse.

Por el contrario, las capas de coincidencia e infraestructura subyacentes, como edgeX y Titan Builder, mostraron una mayor resiliencia. Recientemente, Hyperliquid ha continuado avanzando en direcciones de expansión que incluyen validadores, perpetuos de RWA y mercados de eventos. Circle también ha fortalecido el soporte de USDC para Hyperliquid, lo que demuestra que la demanda del mercado a largo plazo de sistemas de negociación on-chain eficientes no se ha debilitado. Sin embargo, la estructura de ingresos de esta semana muestra que la expansión de la actividad de los usuarios ya no se desborda sin límite. El capital ha empezado a reenfocarse en las capas de liquidación, coincidencia y compensación subyacentes con capacidad sostenible de retención de flujo de caja. En general, la lógica de ingresos de los protocolos está regresando gradualmente a la calidad del flujo de caja.

4. Seguimiento de derivados

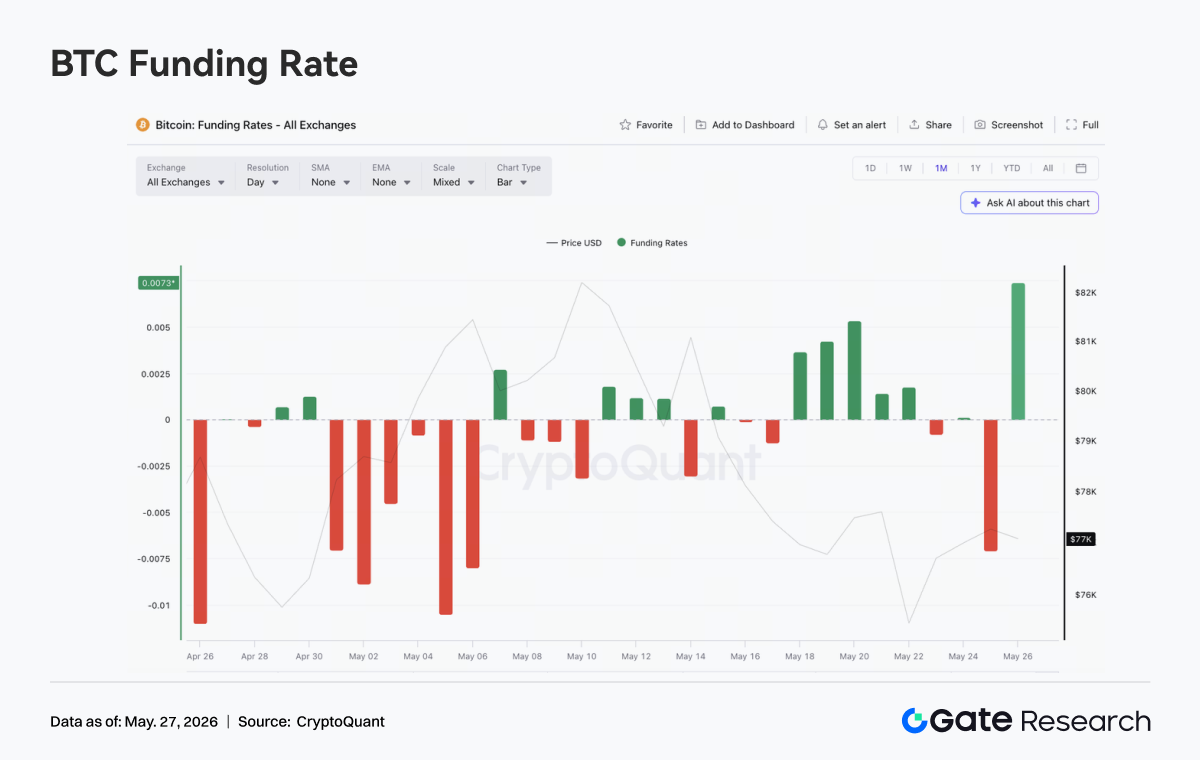

4.1 Las tasas de financiación de BTC se mantuvieron positivas, pero el precio fue débil, presionando las posiciones largas apalancadas

Del 18 al 24 de mayo de 2026, el precio de BTC se mantuvo ampliamente débil y en un rango lateral. Cotizó cerca de 77 000 al comienzo de la semana, y aunque hubo rebotes intermitentes, no logró recuperar efectivamente el rango de 78 000-79 000. Alrededor del 22 de mayo, el precio cayó rápidamente durante un breve período y se mantuvo relativamente bajo durante el fin de semana.

En divergencia con el comportamiento del precio, las tasas de financiación se mantuvieron positivas en varias ocasiones del 18 al 22 de mayo. En particular, la financiación positiva continuó aumentando del 18 al 20 de mayo, lo que indica que algunos largos mantuvieron una exposición apalancada a pesar de los precios débiles.

Esta combinación de «precio débil + financiación positiva» refleja que el mercado todavía tenía algunas expectativas de compra en las caídas o negociación de rebotes al comienzo de la semana. Pero a medida que BTC no logró recuperarse al alza, las posiciones largas en un entorno de financiación positiva continuaron soportando costes, y las tasas de financiación posteriormente cayeron gradualmente, lo que demuestra que el sentimiento alcista empezó a enfriarse.

En términos de OI, esta semana fluctuó generalmente en el rango de 25 000 millones de $ a 26 000 millones de $, claramente por debajo del máximo anterior cerca de 29 000 millones de $. Cuando el precio cayó rápidamente el 22 de mayo, el OI rebotó brevemente hasta alrededor de 26 000 millones de $, lo que sugiere que entraron nuevas posiciones direccionales durante la caída. Sin embargo, el OI luego cayó de nuevo, lo que indica que el capital apalancado no continuó agregando posiciones. En general, el mercado de derivados de esta semana se encontraba en un estado de consolidación de bajo apalancamiento, y la caída del precio reflejó más una disminución del apetito por el riesgo que una cascada de liquidaciones apalancadas a gran escala.

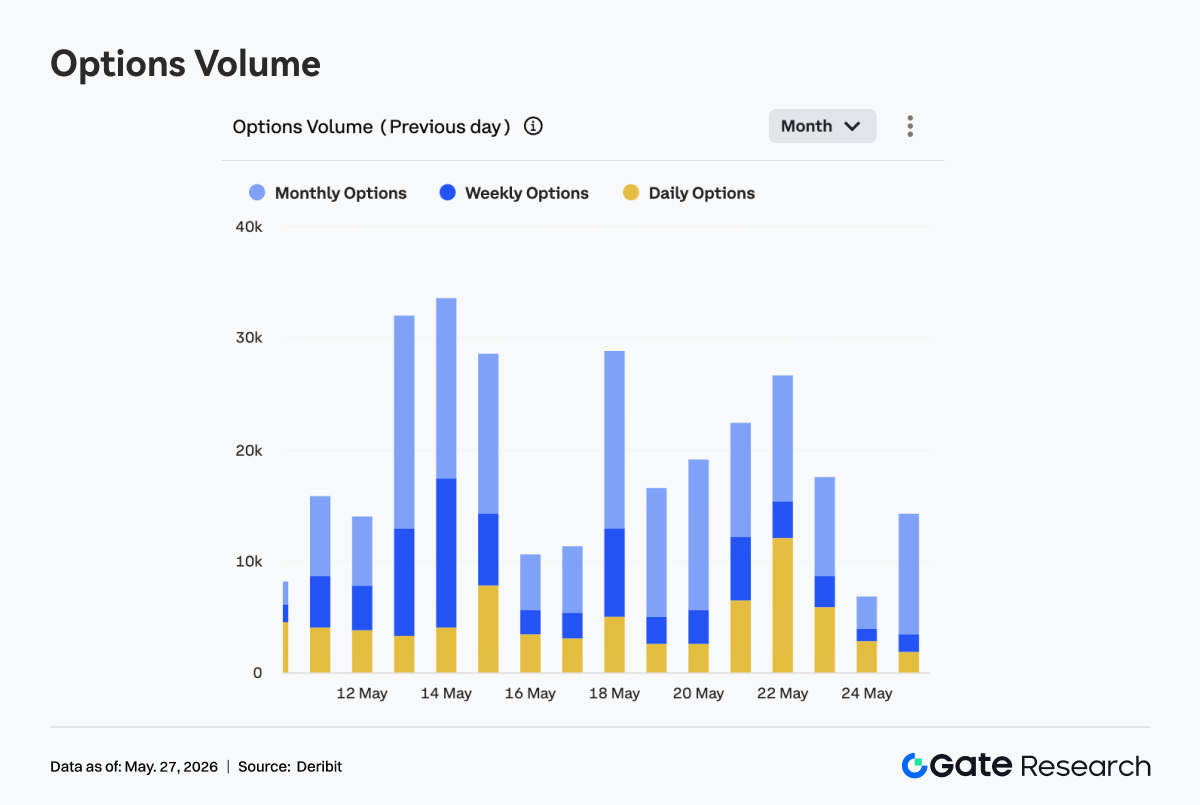

4.2 El volumen de opciones cayó primero y luego subió; la creciente cuota de las opciones diarias mostró una mayor demanda de negociación a corto plazo

El volumen de opciones de BTC siguió un patrón de descenso inicial, luego aumento y posterior retroceso. El 18 de mayo, el volumen se situó en un máximo semanal, cerca de 29 000. Luego cayó a alrededor de 16 000-19 000 del 19 al 20 de mayo, lo que demuestra que, tras absorberse la volatilidad macro y de precios de principios de semana, la actividad de negociación del mercado se enfrió temporalmente. Del 21 al 22 de mayo, el volumen se expandió de nuevo. El 22 de mayo, subió a alrededor de 26 000, el segundo pico evidente de la semana, correspondiente a la rápida caída del precio de BTC. Esto demostró que la demanda de cobertura y negociación de volatilidad a corto plazo aumentó simultáneamente durante la caída.

Estructuralmente, las opciones mensuales siguieron siendo la principal fuente de volumen, especialmente alrededor del 18 y 20 de mayo, lo que indica que el mercado aún se centraba principalmente en la asignación a medio plazo y la gestión de riesgos. Pero el punto más notable esta semana fue el claro aumento de la cuota de las opciones diarias. Del 21 al 23 de mayo, la porción amarilla se expandió significativamente, especialmente el 22 de mayo, cuando las opciones diarias contribuyeron con una gran parte del volumen. Esto demuestra que, cuando los precios cayeron y la volatilidad a corto plazo se intensificó, el mercado prefirió usar herramientas de corta duración para la negociación de eventos o la cobertura rápida.

En general, el mercado de opciones de esta semana no experimentó una expansión de volumen unilateral sostenida, sino aumentos de volumen en forma de pulso durante la caída de precios. La estructura dominada por opciones mensuales muestra que las posiciones a medio plazo no han salido, mientras que la creciente cuota de las opciones diarias refleja una mayor demanda de gestión de riesgos a corto plazo. Combinado con que el sesgo (Skew) se mantiene negativo y el DVOL con tendencia a la baja en general, el mercado no entró en una fijación de precios de pánico total, pero la sensibilidad a la protección frente a caídas y la negociación de volatilidad a corto plazo aumentó notablemente en los días clave de volatilidad de precios.

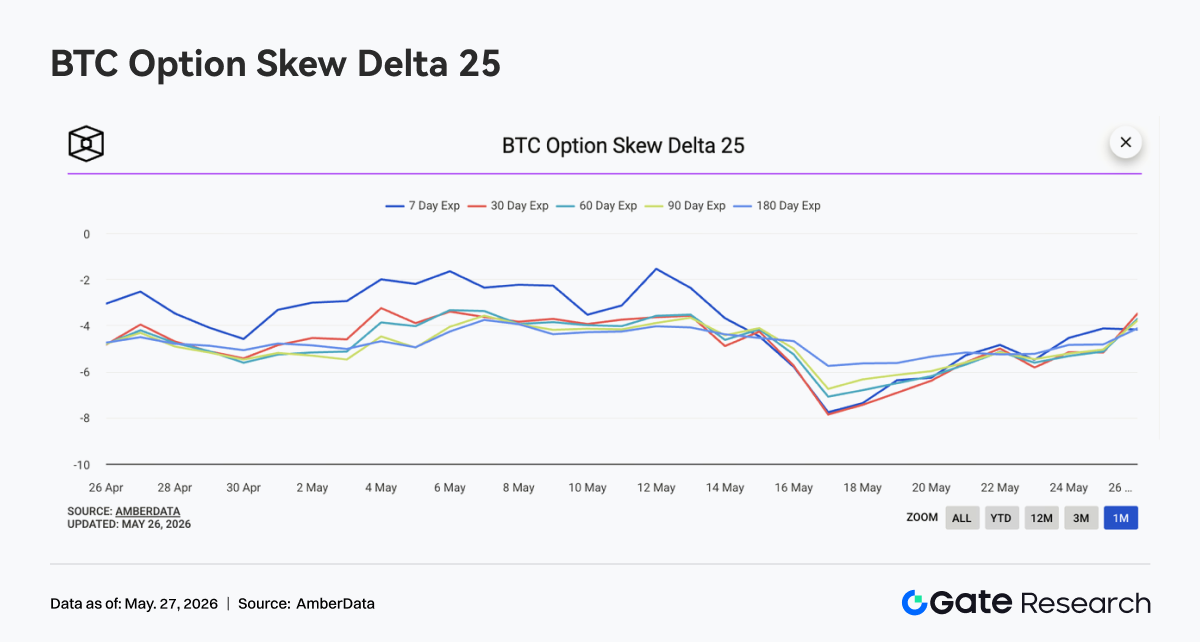

4.3 El sesgo 25D se recuperó desde niveles profundamente negativos, pero la prima de protección a la baja no desapareció

El sesgo 25D de BTC en todos los vencimientos se recuperó gradualmente desde territorio profundamente negativo. Al comienzo de la semana, el sesgo a 7D y 30D llegó a acercarse a -8, lo que demuestra que, tras la caída de precios de la semana anterior, la demanda de protección a la baja a corto plazo era muy fuerte. A medida que el precio luego entró en una consolidación en niveles bajos, el sesgo en todos los vencimientos comenzó a recuperarse. Hacia el 24 de mayo, el sesgo a corto plazo se había recuperado hasta alrededor de -4,5, mientras que los vencimientos a medio y largo plazo también subieron.

La recuperación del sesgo muestra que la demanda de protección impulsada por el pánico se alivió algo, y las primas de las opciones put a corto plazo cayeron notablemente desde el comienzo de la semana. Sin embargo, cabe señalar que el sesgo en todos los vencimientos se mantuvo negativo en general, lo que significa que el mercado no se ha vuelto completamente optimista, y la fijación de precios de las opciones aún conserva una postura defensiva frente al riesgo de caída.

En general, los cambios del sesgo de esta semana reflejan el paso del mercado de una «compra concentrada de protección» a una «espera y observación en niveles bajos». Si BTC continúa cotizando lateralmente, el sesgo podría recuperarse aún más. Pero si el precio vuelve a caer por debajo del mínimo anterior, el sesgo a corto plazo podría debilitarse rápidamente una vez más.

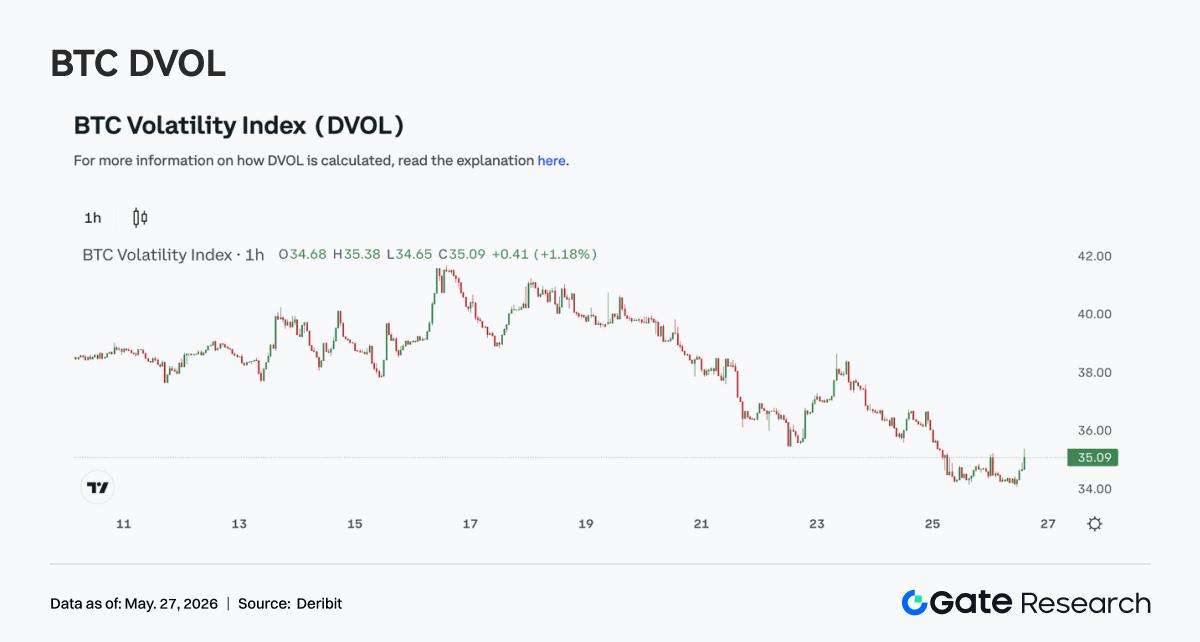

4.4 El DVOL continuó disminuyendo; la volatilidad se comprimió a pesar de los precios débiles

Esta semana, el índice de volatilidad de BTC, DVOL, mostró una tendencia general a la baja con sacudidas. Al comienzo de la semana, el DVOL se mantuvo cerca de 40, luego cayó gradualmente. Aunque hubo una breve perturbación cuando el precio cayó el 22 de mayo, el DVOL no logró subir de forma significativa de nuevo, y para el 24 de mayo había caído a alrededor de 36.

La acción del precio débil combinada con la caída del DVOL muestra que la reacción del mercado a la caída no apareció como una expansión de volatilidad impulsada por el pánico. En cambio, se acercó más a una estructura de «desapalancamiento lento + disminución de la volatilidad». Esto es consistente con la consolidación del OI bajo y la recuperación del sesgo, lo que indica que, tras la liberación de riesgos anterior, tanto el apalancamiento como la demanda de protección se enfriaron.

En general, los derivados de BTC esta semana mostraron una combinación de bajo apalancamiento, baja volatilidad y precio débil. A corto plazo, el mercado carece de un catalizador direccional claro. Si el precio continúa consolidándose en niveles bajos, el DVOL podría mantenerse bajo. Sin embargo, debido a que el sesgo sigue siendo negativo, si el precio vuelve a caer por debajo del soporte clave, la volatilidad aún tiene margen para expandirse de nuevo.

5. Perspectivas

6. Actualizaciones institucionales de Gate

Crecimiento del negocio institucional

- La cuota de mercado institucional de futuros y al contado se mantuvo estable.

- La cuota de mercado de BTC/USDT y ETH/USDT subió un 5 % intermensual.

- Múltiples instituciones globales de quant, alta frecuencia y gestión de activos entraron en la fase de integración y pruebas.

Actualización de préstamos institucionales

- La nueva solución de préstamo 0 se lanzó oficialmente, reduciendo aún más el umbral de préstamo y elevando el límite de préstamo por cliente único a 10 millones de USDT.

- Próximamente se lanzará una nueva campaña de descuento para préstamos colateralizados a plazo fijo.

Desarrollo de CrossEx

- Se añadió trading de spot en un exchange importante a finales de mayo.

- La primera integración de DEX tendrá lugar en junio.

Optimización continua de la infraestructura técnica

- Optimización continua de la latencia de WebSocket y los problemas de envío de órdenes.

- Las actualizaciones de Spot SBE, OMS 3.0 y CrossEx continuaron avanzando.

Eventos de marca y globales

El evento institucional del 2 de junio en Ámsterdam continuó progresando, y ha comenzado la segunda ronda de invitaciones a clientes institucionales globales.

Fuentes de datos

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research es una plataforma integral de investigación sobre blockchain y criptomonedas que ofrece contenido profundo para los lectores, que incluye análisis técnico, perspectivas de mercado, investigaciones sectoriales, pronósticos de tendencias y análisis de política macroeconómica.

Aviso legal

Invertir en mercados de criptomonedas implica un alto riesgo. Se recomienda a los usuarios realizar su propia investigación y comprender plenamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se hace responsable de ninguna pérdida o daño derivado de dichas decisiones.