Resumen

-

En mayo de 2026, el mercado cripto rebotó tras la corrección de 900 000 millones USD del primer trimestre, y la capitalización total se recuperó hasta los 2,81 billones USD. BTC registró una rentabilidad mensual del −3,47 % y acumula una caída del 14,6 % en el año, mientras que ETH sigue cotizando más de un 51 % por debajo de su máximo histórico, lo que pone en duda la solidez de la recuperación.

-

La actividad on-chain también mejoró: el TVL de DeFi pasó de unos 84 000 millones USD a 93 000 millones USD durante el mes. La capitalización total de las stablecoins se mantuvo elevada, entre 309 000 y 315 000 millones USD, y el volumen mensual de futuros perpetuos superó los 600 000 millones USD, muy por encima del spot, lo que refleja una demanda persistente de especulación apalancada.

-

De los 500 tokens principales, el 54,8 % registró rentabilidades mensuales negativas. Sin embargo, la gran brecha entre la rentabilidad media (+11,28 %) y la mediana (−0,07 %) indica que las ganancias se concentraron en activos de baja capitalización y cola larga.

-

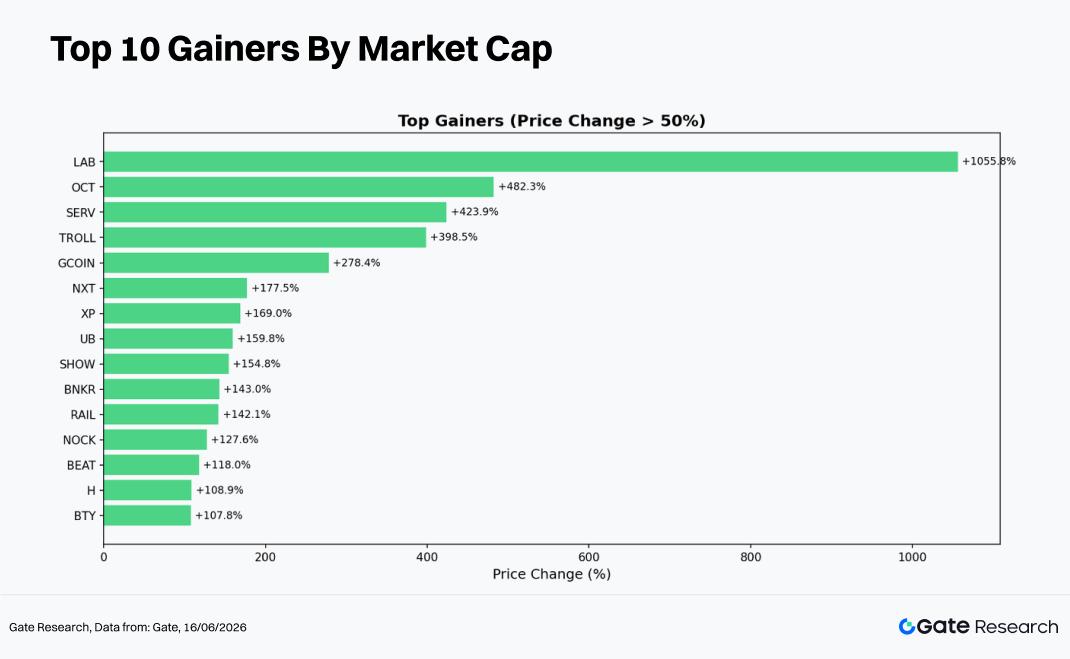

Las narrativas con mejor rendimiento se centraron en DeSci, IA, RWA y ecosistemas de capa 1. Los valores atípicos extremos, como LAB (+1055,8 %), OCT (+482,3 %) y TROLL (+398,5 %), se concentraron en el segmento de los puestos 300–500, donde el riesgo de volatilidad bidireccional también fue mayor.

-

La tasa de aciertos entre los 100 tokens principales rondó el 50/50, con pesos pesados como BTC (−3,4 %) y ETH (−10,5 %) lastrando el sentimiento general. BCH (−31,4 %) y SKY (−19,6 %) encabezaron las caídas.

-

En cuanto al volumen, 454 tokens registraron una mayor actividad, con un incremento medio de 2,35 veces, y 76 tokens multiplicaron su volumen por más de 3. Tokens que combinaron subida de precio y volumen —como ALLO (29,2x), XLM (25,4x) y SHOW (18,3x)— ofrecieron señales alcistas claras, mientras que aquellos con volumen al alza y precio a la baja, como EARNETH (16,7x) y DRV (12,0x), podrían indicar distribución y posible presión vendedora.

-

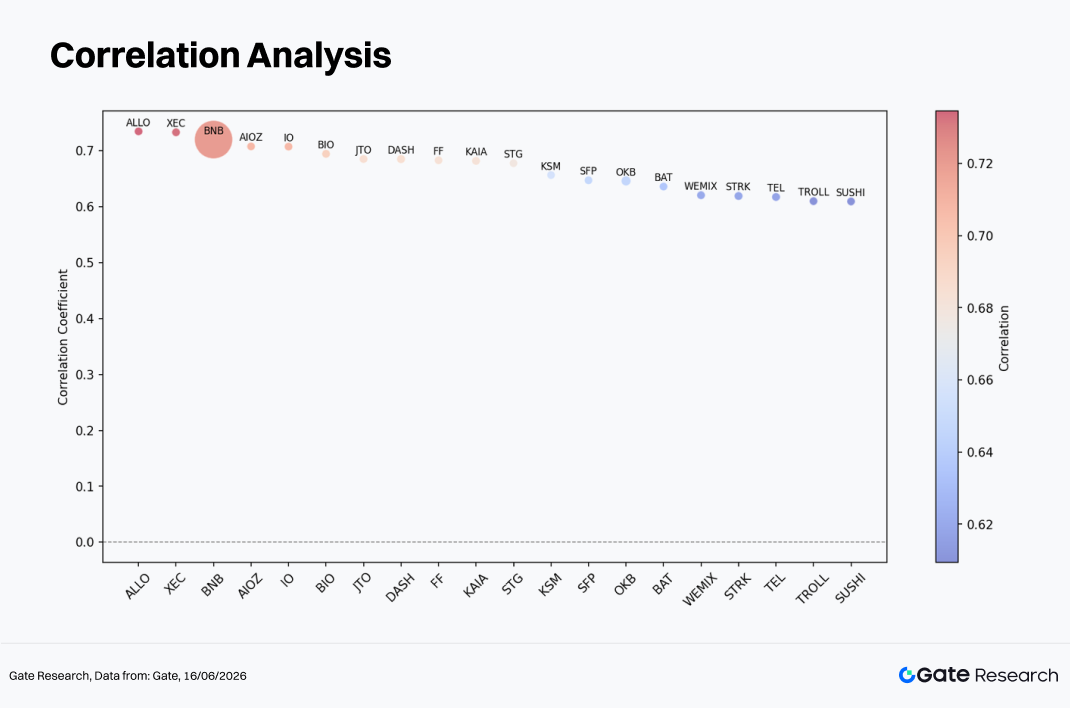

El análisis de correlación muestra que la relación entre actividad de trading y rendimiento de precios osciló entre 0,60 y 0,75 en toda la muestra. BNB, ALLO y XEC presentaron las correlaciones más fuertes, lo que sugiere que los cambios de volumen tienen el mayor valor predictivo para los movimientos de precio entre los tokens de capitalización media.

1. Panorama general del mercado cripto

En mayo de 2026, el mercado cripto mundial entró en una fase de recuperación tras una profunda corrección en el primer trimestre, cuando la capitalización total cayó de 3,01 billones USD a un mínimo de unos 2,5 billones USD, borrando casi 900 000 millones USD en valor. A finales de mes, la capitalización se había recuperado hasta aproximadamente 2,81 billones USD. BTC rebotó hasta un 17,3 % desde su mínimo de abril y alcanzó un máximo intramensual de 82 305 USD, antes de que el renovado sentimiento de aversión al riesgo llevara su rentabilidad mensual de vuelta al −3,47 %.

Los ETF de bitcoin al contado registraron salidas netas de unos 2300 millones USD en el mes, la mayor cifra del año. Sin embargo, las entradas netas acumuladas de casi 977 millones USD durante las cinco semanas entre finales de abril y principios de mayo proporcionaron un apoyo considerable en la primera mitad del mes. En general, los flujos institucionales mostraron un patrón claro de «riesgo al principio, aversión al riesgo después».

En el frente macro, la suspensión del «Plan Libertad» por parte de la administración Trump y los avances en las negociaciones con Irán debilitaron el dólar, mientras que la fortaleza continuada de las acciones relacionadas con la IA mejoró el sentimiento de riesgo general. El mercado cripto se benefició de este entorno de apetito por el riesgo entre activos. En el plano regulatorio, el avance de la Ley CLARITY ayudó a establecer un framework para clasificar los activos digitales como materias primas a nivel federal.

Los datos on-chain de DeFiLlama muestran que el TVL total de DeFi se situaba en unos 84 000 millones USD a principios de mayo, con Ethereum representando aproximadamente el 54 % (unos 45 400 millones USD). A medida que mejoraron las condiciones del mercado, el TVL se recuperó gradualmente hasta alcanzar unos 93 000 millones USD a principios de junio, lo que supone un aumento mensual de alrededor del 10,7 %. Esto sugiere que la liquidez existente se expandió junto con la revalorización de los principales activos cripto.

Por su parte, la capitalización total del mercado de stablecoins se mantuvo elevada, entre 309 000 y 315 000 millones USD, durante todo el mes. USDT siguió dominando con una oferta de unos 185 000 millones USD y una cuota de mercado de alrededor del 59 %, mientras que USDC mantuvo una capitalización de unos 75 000 millones USD. La estabilidad de la oferta total de stablecoins indica que la liquidez on-chain se mantuvo prácticamente intacta.

El volumen de trading spot en DEX se estima en unos 200 000–230 000 millones USD para el mes, con un volumen diario medio de unos 876 millones USD en Ethereum y 740 millones USD en BNB Chain. Por el contrario, la actividad de futuros perpetuos on-chain se expandió rápidamente. Hyperliquid promedió unos 432 000 millones USD de volumen mensual y representó entre el 60 y el 70 % del total de futuros perpetuos on-chain. El volumen agregado de futuros perpetuos en todas las cadenas superó los 600 000 millones USD durante el mes, con tasas de crecimiento semanales consistentemente superiores al 9 %, lo que subraya el impulso mucho mayor de los derivados apalancados en comparación con los mercados al contado.

2. Visión completa del rendimiento de precios en el ciclo de mercado actual

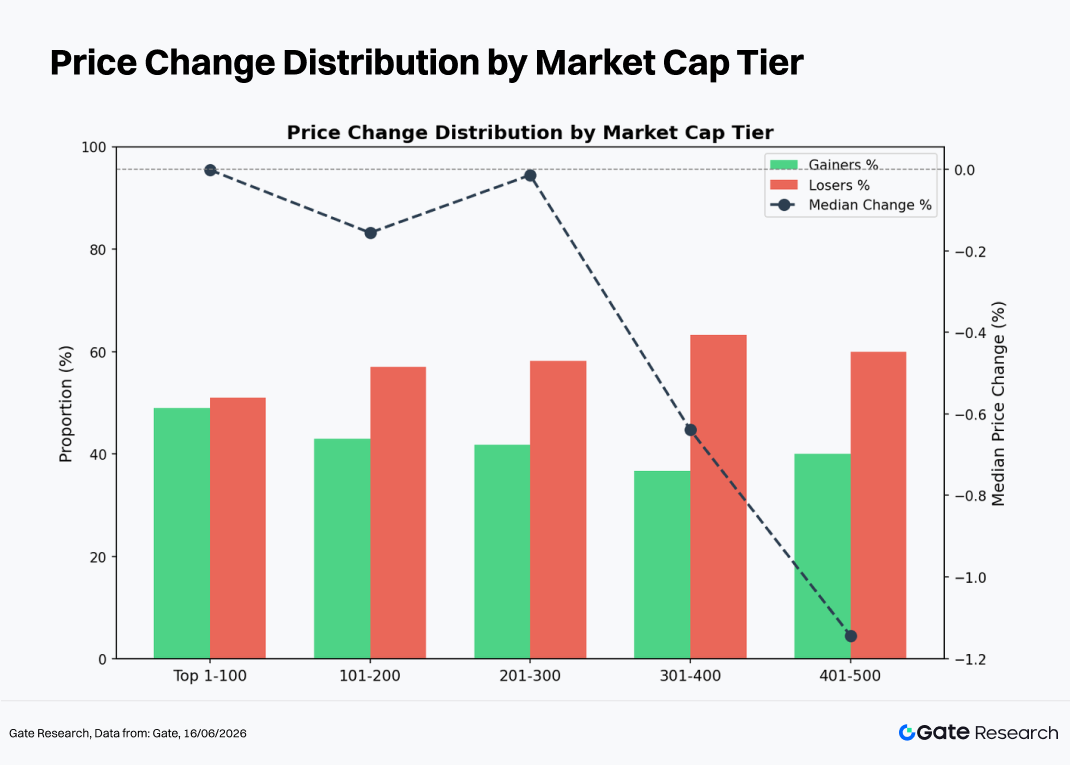

El ciclo de mercado actual se ha caracterizado por una alta dispersión y una elevada volatilidad. A cierre de mayo de 2026, de las 500 principales criptomonedas por capitalización, 209 tokens registraron ganancias, 272 cayeron y 15 se mantuvieron sin cambios, lo que significa que el 54,8 % del universo registró pérdidas. Esto sugiere que el mercado sigue en una fase de ajuste estructural. Sin embargo, un pequeño grupo de valores atípicos extremos elevó la rentabilidad media al +11,28 %, mientras que la mediana se situó en el −0,07 %, lo que pone de relieve una divergencia significativa. Los datos indican que las ganancias se concentraron en activos de baja capitalización y beta alta de cola larga, en lugar de distribuirse ampliamente.

Desde la perspectiva de los segmentos de capitalización, el rendimiento varió notablemente entre los distintos escalones, revelando un patrón de «fuerte volatilidad en los extremos y mayor lastre en el medio».

-

Puestos 1–100 por capitalización: 49 tokens subieron y 50 bajaron, con una distribución casi equilibrada. La rentabilidad mediana fue aproximadamente del 0 %, mientras que la media alcanzó el +19,3 %, impulsada por valores atípicos como LAB (+1055,8 %). Como el segmento más líquido del mercado, se vio lastrado por la debilidad de pesos pesados como BTC y ETH, aunque los proyectos líderes de DeSci, IA y algunos de capa 1 experimentaron repuntes notables.

-

Puestos 101–200: 43 tokens subieron y 55 bajaron, con una tasa de aciertos del 43,9 %. La rentabilidad mediana fue del −0,16 %, mientras que la media alcanzó el +4,7 %. Los rendimientos explosivos de tokens como UB (+159,8 %), RAIL (+142,1 %) y H (+108,9 %) contrastaron fuertemente con las fuertes caídas de SKYAI (−47,0 %) y NEX (−36,7 %), lo que refleja una dispersión sustancial dentro del segmento.

-

Puestos 201–300: 41 tokens subieron y 51 bajaron. La rentabilidad mediana fue cercana al 0 %, mientras que la media se situó en el +5,8 %. El segmento continuó mostrando un patrón en el que un pequeño número de fuertes rendimientos —como NOCK (+127,6 %), ALLO (+92,1 %) y TAG (+91,0 %)— elevaron los promedios generales, mientras que la mayoría de los tokens cotizaron lateralmente o ligeramente a la baja.

-

Puestos 301–400: 36 tokens subieron y 58 bajaron, reduciendo la tasa de aciertos al 38,3 %. La rentabilidad mediana fue del −0,64 %, pero la media se disparó al +12,0 % debido a las ganancias extraordinarias de TROLL (+398,5 %), NXT (+177,5 %) y XP (+169,0 %). Este escalón mostró la distribución de rentabilidades más desequilibrada.

-

Puestos 401–500: 40 tokens subieron y 58 bajaron. La rentabilidad mediana fue del −1,14 %, mientras que la media alcanzó el +14,5 %, lo que refleja la mayor concentración de resultados extremos. OCT (+482,3 %), SERV (+423,9 %) y GCOIN (+278,4 %) ofrecieron ganancias excepcionales, mientras que MEGA (−62,6 %) y ASTEROID (−55,1 %) sufrieron pérdidas dramáticas. Esto pone de relieve el riesgo bidireccional excepcionalmente alto de los activos de baja capitalización.

Nota: Las agrupaciones por capitalización se basan en las clasificaciones de CoinGecko. Los 500 tokens principales se dividieron en grupos de 100 por rango de capitalización (p. ej., 1–100, 101–200, etc.). El rendimiento de los precios se midió entre el 1 y el 31 de mayo de 2026, utilizando precios de cierre diarios. Los resultados pueden diferir de los cálculos basados en promedios intradiarios o precios extremos. Los tokens con precios extremadamente bajos que generaron rendimientos distorsionados por ruido de precios se excluyeron de los cálculos de rentabilidad media.

2.1 Mayores subidas y bajadas

2.1.1 Mayores subidas: Beta narrativa de baja capitalización

Los mayores ganadores de este ciclo se agruparon en torno a cuatro temas: DeSci/IA, GameFi, monedas meme y recuperación de capa 1.

LAB (+1055,8 %, puesto 41) fue el gran sorprendente. Situado en la intersección de DeSci e IA, el token se benefició de una liquidez muy limitada y del fuerte respaldo de líderes de opinión influyentes en la cadena, lo que generó un clásico rally de impulso con baja flotación. Sin embargo, la sostenibilidad de estas ganancias es incierta.

BEAT (+118,0 %, puesto 38) combinó narrativas de meme y RWA, atrayendo capital especulativo mediante una rápida adopción impulsada por la comunidad.

VVV (+95,3 %, puesto 87) es un protocolo de rendimiento DeFi cuya apreciación se apoyó tanto en el crecimiento del TVL como en el aumento de las tasas de financiación de futuros perpetuos, lo que le da una base fundamental más sólida que muchos rallies especulativos.

INJ (+91,9 %, puesto 97) representó la categoría de capa 1. El crecimiento de la actividad de las DApps y del volumen de trading en el ecosistema de Injective, junto con las actualizaciones de compatibilidad con EVM, atrajeron el interés institucional.

RAIN (+83,0 %, puesto 14) se benefició de una combinación de listados en exchanges y expansión del mercado de préstamos, lo que provocó una notable revalorización.

Más allá de estos nombres, activos consolidados como NEAR (+72,4 %), ZEC (+50,4 %) y XLM (+44,0 %) también registraron ganancias significativas, impulsadas en gran medida por catalizadores relacionados con exchanges y actualizaciones de protocolo.

En conjunto, la lista de ganadores reflejó una estructura de mercado de doble vía, donde las operaciones narrativas de beta alta y baja capitalización coexistieron con proyectos de DeFi y capa 1 con fundamentos sólidos.

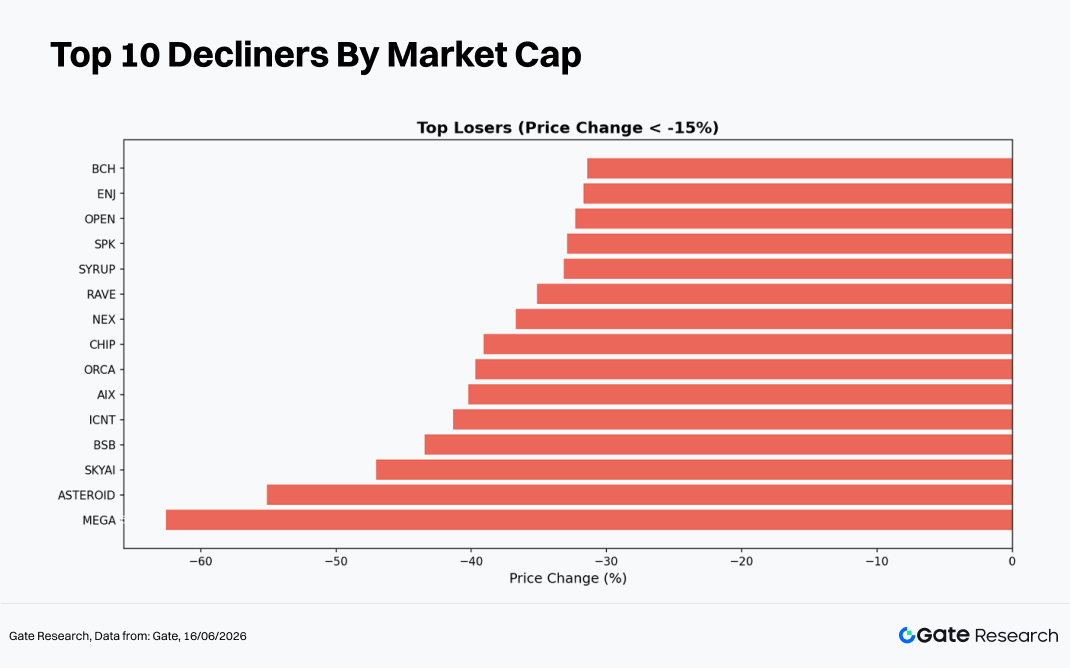

2.1.2 Mayores bajadas: Activos sin catalizadores a corto plazo

Los activos con peor rendimiento se dividieron en tres categorías: tokens bajo presión regulatoria, proyectos con fatiga narrativa y activos de baja capitalización con deterioro de liquidez.

BCH (−31,4 %, puesto 26) registró el mayor descenso entre los activos principales, debido principalmente a la debilidad acelerada de la tasa de hash tras la reducción de la actividad minera y al aumento de la presión vendedora por parte de los holders.

SKY (−19,6 %, puesto 60), un activo relacionado con MakerDAO, sufrió disputas de gobernanza e incertidumbre en torno a los ajustes de la estrategia de stablecoin.

PI (−18,8 %, puesto 56) continuó bajo presión tras los retrasos en su hoja de ruta de la red principal, lo que redujo el compromiso de los usuarios.

ENA (−14,2 %, puesto 83) se vio afectado negativamente por los menores rendimientos en el sector de las stablecoins sintéticas, agravado por la toma de ganancias minorista.

PEPE (−12,2 %, puesto 63) cayó junto con la debilidad general del sector meme, y el desapalancamiento de posiciones amplificó la presión a la baja.

Más abajo en el espectro de capitalización, tokens como SKYAI (−47,0 %), NEX (−36,7 %) y SYRUP (−33,2 %) se vieron afectados por crisis de liquidez, ventas de tokens por parte de los equipos de proyecto u otras formas de deterioro fundamental.

Los rasgos comunes de los mayores perdedores fueron la falta de catalizadores a corto plazo, narrativas agotadas y condiciones de liquidez cada vez más ajustadas, lo que los hizo especialmente vulnerables a medida que el capital rotaba hacia temas emergentes.

2.2 Relación entre la capitalización de mercado y el rendimiento de precios

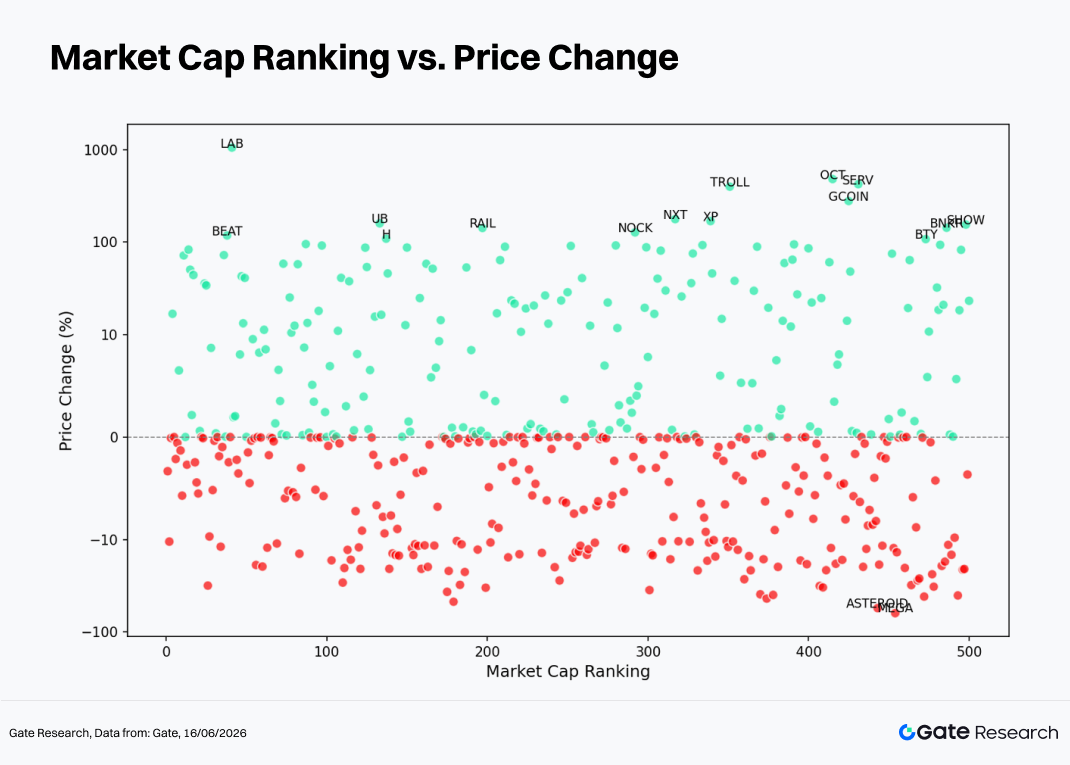

Un diagrama de dispersión que compara la clasificación por capitalización (eje X) y las rentabilidades mensuales (eje Y) revela un patrón claro: la dispersión de las rentabilidades positivas aumenta a medida que disminuye la capitalización, mientras que el rendimiento a la baja se mantiene comparativamente más concentrado.

Para los 50 tokens principales, las rentabilidades se limitaron generalmente a un rango de ±20 %, lo que refleja el efecto estabilizador de la liquidez profunda. Incluso cuando surgieron catalizadores negativos, el interés de compra más amplio ayudó a absorber la presión vendedora. Sin embargo, casos excepcionales como LAB y BEAT demuestran que aún puede producirse una volatilidad anormal incluso en activos relativamente conocidos.

Dentro del rango de puestos 100–300, los valores atípicos positivos como NOCK, ALLO y RAIL seguían presentes, pero las posiciones perdedoras se volvieron más frecuentes, lo que indica una tasa de aciertos decreciente y un riesgo de cola creciente.

El segmento de puestos 300–500 mostró la mayor dispersión. Los ganadores extremos como OCT (+482 %), SERV (+424 %) y TROLL (+398 %) coexistieron con perdedores severos como MEGA (−62 %) y ASTEROID (−55 %), formando una distribución clásica de cola gruesa. Esto refuerza la observación de que los activos de baja capitalización conllevan el mayor riesgo de volatilidad bidireccional.

En cuanto a la tendencia general, tanto el número como la proporción de activos con rentabilidades negativas aumentaron a medida que disminuía la capitalización. Las rentabilidades medianas pasaron gradualmente de alrededor del 0 % a situarse por debajo del −1 %, lo que sugiere que los activos más pequeños sufrieron una mayor presión de valoración y fueron más sensibles a las retiradas de liquidez en un entorno general de aversión al riesgo.

Para los inversores, buscar oportunidades de baja capitalización puede ofrecer un potencial de subida considerable, pero también requiere evaluar cuidadosamente las restricciones de liquidez y los riesgos de cola a la baja.

2.3 Clasificación de los 100 principales por capitalización de mercado

El rendimiento entre las 100 principales criptomonedas estuvo muy polarizado. Los cinco activos con mejor rendimiento ganaron más del 83 %, mientras que los cinco peores cayeron más del 12 %, lo que refleja una fuerte divergencia dentro del segmento de primera categoría.

En el lado positivo, LAB (+1055,8 %) fue un caso excepcional impulsado por la convergencia de las narrativas de DeSci e IA combinada con una liquidez extremadamente limitada. BEAT (+118,0 %) y RAIN (+83,0 %) demostraron el potencial explosivo de los temas relacionados con meme y RWA.

En el lado negativo, BCH sufrió la presión vendedora de los mineros, mientras que SKY y PI reflejaron desafíos más amplios del ecosistema y un deterioro de la confianza. Los descensos de ENA y PEPE fueron más indicativos de una rotación de capital lejos de sectores previamente populares; la solidez de sus niveles de soporte aún no se ha puesto a prueba.

3. Análisis de la expansión del volumen durante este ciclo de mercado

3.1 Análisis del crecimiento del volumen de trading

Tomando el volumen de trading diario medio de mayo como referencia y comparándolo con el volumen diario cercano al final del mes, se calcula una métrica de pico de volumen. Cuanto mayor sea el valor, más significativo será el aumento de la actividad de trading en relación con el «período de calma» anterior, lo que indica un rápido incremento de la participación de capital y la atención del mercado.

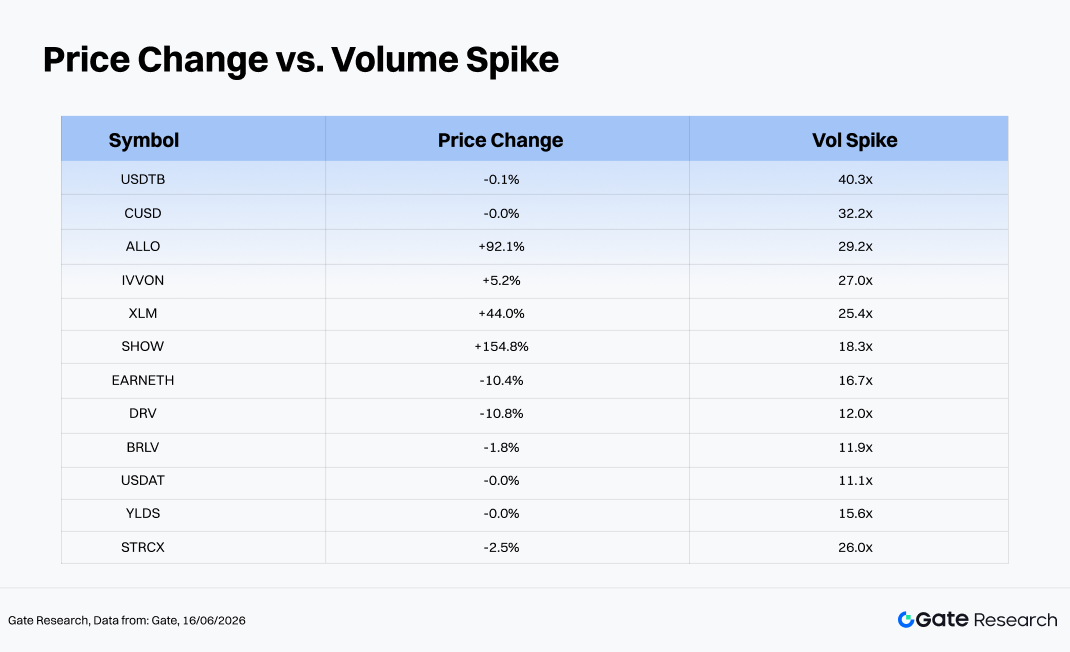

De los 454 tokens con datos de volumen disponibles durante este ciclo, la expansión media del volumen fue de 2,35x, mientras que la mediana se situó en 1,41x. Un total de 76 tokens registraron un crecimiento del volumen superior a 3x, y 12 tokens superaron las 10x.

Entre los activos con mayores picos de volumen, las stablecoins como USDTB, CUSD, YLDS y USDAT se vieron impulsadas principalmente por actividades de arbitraje on-chain o reequilibrio de carteras, por lo que sus aumentos de volumen tienen menos significado direccional. Por el contrario, los casos más informativos fueron ALLO (+92,1 %, 29,2x), XLM (+44,0 %, 25,4x) y SHOW (+154,8 %, 18,3x), todos ellos con el patrón clásico de apreciación simultánea del precio y expansión del volumen, una señal tradicionalmente alcista.

Por el contrario, EARNETH (−10,4 %, 16,7x) y DRV (−10,8 %, 12,0x) experimentaron un crecimiento sustancial del volumen mientras sus precios bajaban, lo que representa un patrón típico de «alto volumen, precio a la baja» que puede indicar presión vendedora y recomienda cautela.

En general, los activos que registraron aumentos de volumen superiores a 5x junto con un rendimiento positivo del precio se concentraron principalmente en tokens de protocolo DeFi y activos cross-chain. Muchos de estos movimientos estuvieron respaldados por actividad on-chain genuina, listados en exchanges u otros catalizadores fundamentales, lo que los convierte en áreas importantes a seguir en el entorno rotacional actual.

3.2 Análisis de los cambios en el volumen de trading y el rendimiento de precios

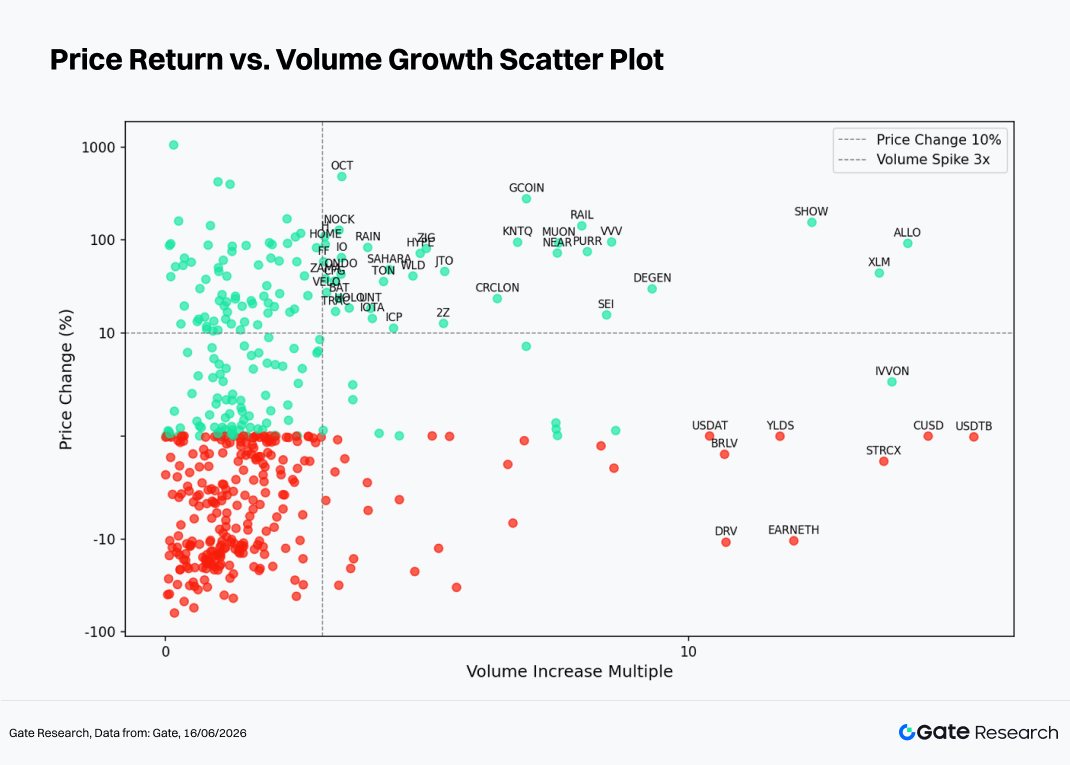

Partiendo de la observación de la actividad anómala del volumen, esta sección examina la relación entre volumen y rendimiento de precios mediante un diagrama de dispersión de los múltiplos de crecimiento del volumen frente a las rentabilidades. El eje horizontal representa el aumento del volumen de trading en relación con un período de referencia de las últimas dos semanas, y el eje vertical, el cambio porcentual del precio correspondiente. Se aplica una escala logarítmica simétrica para ilustrar mejor la relación estructural entre la expansión del volumen y el movimiento de precios.

El diagrama revela un patrón de «denso a la izquierda, disperso a la derecha, con señales más fuertes en la parte superior», lo que indica una fuerte correlación positiva entre la expansión del volumen y el rendimiento alcista del precio.

-

Zona de bajo volumen (crecimiento de 0–3x, a la izquierda de la línea vertical discontinua): se concentra la gran mayoría de los tokens. Los movimientos de precios son relativamente aleatorios, con densidades similares de rentabilidades positivas y negativas, lo que sugiere señales direccionales débiles cuando el volumen es moderado. Esta región contiene muchos tokens de pequeña y mediana capitalización que cotizaron lateralmente, generando un alto nivel de ruido.

-

Zona de volumen medio (crecimiento de 3–10x): la proporción de tokens con ganancias aumenta significativamente. La mayoría de las ganancias de precio oscilan entre +10 % y +150 %, e incluyen casos como RAIL (+142,1 %, 8,0x), MUON (+93,0 %, 7,5x), NEAR (+72,4 %, 7,5x), SEI (+15,6 %, 8,4x) y PURR (+75,0 %, 8,1x). Estos activos mostraron una confirmación sólida de volumen-precio y pueden considerarse señales de ruptura válidas. El número de tokens a la baja en este rango disminuye notablemente, lo que sugiere que la expansión del volumen de 3–10x se asocia más a menudo con una presión de compra activa.

-

Zona de volumen ultraalto (por encima de 10x): surgen dos patrones distintos. El primero consiste en rupturas alcistas fuertes como ALLO (29,2x), XLM (25,4x) y SHOW (18,3x), donde el precio y el volumen aumentaron simultáneamente, lo que indica una fuerte demanda. El segundo incluye stablecoins como USDTB (40,3x) y CUSD (32,2x), cuyos volúmenes se dispararon mientras los precios se mantuvieron prácticamente sin cambios. Estos movimientos se debieron principalmente a reequilibrios o arbitrajes on-chain a gran escala y constituyen señales direccionales falsas. Además, EARNETH (16,7x, −10,4 %) y DRV (12,0x, −10,8 %) experimentaron un volumen elevado junto con precios a la baja, un patrón asociado a la distribución por parte de grandes tenedores que aprovechan el aumento de liquidez.

En conjunto, la expansión del volumen superior a 3x acompañada de rupturas de precio positivas resultó ser una de las señales cuantitativas más eficaces para identificar valores de alto rendimiento a corto plazo durante este ciclo. Por el contrario, un volumen de trading excepcionalmente alto combinado con precios estancados o a la baja suele ser una señal de advertencia de distribución o estrés de liquidez. Los inversores deben interpretar las señales de volumen en función del tipo de token (stablecoins frente a activos de riesgo) para no confundir los flujos de stablecoins con señales direccionales genuinas.

3.3 Análisis de correlación

Tras examinar la relación entre el volumen de trading y el rendimiento de precios, esta sección evalúa su correlación estadística. Para medir el impacto de la actividad del capital en las fluctuaciones de precio, se utiliza la relación entre el crecimiento del volumen y la capitalización de mercado como indicador de actividad relativa, y se calcula su correlación con las rentabilidades para identificar las categorías de tokens más sensibles a los flujos de capital en el entorno actual.

ALLO (aproximadamente 0,74) y XEC (aproximadamente 0,73) registraron los coeficientes de correlación más altos. Ambos activos tienen suministros circulantes relativamente concentrados y comunidades muy activas, lo que genera una fuerte alineación entre las entradas de capital y la dirección del precio.

BNB tiene el tamaño de burbuja más grande en el gráfico, lo que representa el mayor peso en capitalización o volumen de trading de la muestra. Aunque su coeficiente de correlación es comparable al de ALLO y XEC, su influencia en la formación de precios del mercado en general es sustancialmente mayor, lo que lo convierte en un indicador clave de la actividad del capital en todo el mercado.

Los tokens relacionados con IA e infraestructura, como AIOZ e IO, así como los tokens de ecosistema como JTO y KAIA, también presentan coeficientes de correlación superiores a 0,70. Esto sugiere que la creciente atención institucional ha fortalecido la relación entre la actividad de trading y el rendimiento de precios de estos activos.

En comparación, tokens como STRK, TEL, TROLL y SUSHI muestran coeficientes de correlación algo más bajos, entre aproximadamente 0,61 y 0,62. Esto indica que sus movimientos de precio están más influidos por factores externos y ruido del mercado, lo que reduce la capacidad explicativa de la actividad del capital por sí sola y requiere un framework analítico más amplio.

4. Conclusión

A corto plazo, que BTC logre mantenerse por encima de los 60 000 USD y finalmente supere los 70 000 USD durante junio será una prueba crítica para determinar si la recuperación actual puede convertirse en una reversión de tendencia sostenible. Al mismo tiempo, el avance de la Ley CLARITY y la futura trayectoria de la política de la Reserva Federal determinarán conjuntamente el ritmo de las entradas de capital institucional. Si la legislación progresa con éxito, activos sensibles a la regulación como XRP y SOL podrían experimentar una revalorización significativa. Por el contrario, si la inflación se mantiene persistente y retrasa las expectativas de flexibilización monetaria, un dólar más fuerte podría seguir lastrando el mercado cripto en general.

Desde una perspectiva estructural, las narrativas de DeSci e IA, los protocolos RWA y el ecosistema de futuros perpetuos on-chain ya han demostrado una mayor resistencia y capacidad de atracción de capital que el mercado en general durante este ciclo. Combinar estos temas con señales cuantitativas como los aumentos simultáneos de precio y volumen puede ofrecer uno de los enfoques más eficaces para identificar oportunidades de rentabilidad excesiva en un entorno de mercado cada vez más polarizado.

Referencias:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

Gate Research es una plataforma integral de investigación sobre blockchain y criptomonedas que ofrece contenido profundo para los lectores, que incluye análisis técnico, perspectivas del mercado, investigación del sector, predicción de tendencias y análisis de políticas macroeconómicas.

Aviso legal

Invertir en los mercados de criptomonedas conlleva un riesgo elevado. Se recomienda a los usuarios que realicen su propia investigación y comprendan plenamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se responsabiliza de ninguna pérdida o daño derivado de dichas decisiones.