Resumen

- El marco de valoración principal de Strategy es una función combinada de sus reservas de BTC, capacidad de financiación y prima de los mercados de capitales. Como acción preferente perpetua a tipo flotante, STRC añade un instrumento orientado al rendimiento, de larga duración y con capital por niveles para respaldar la estrategia de tesorería de BTC de la empresa.

- STRC está anclado a un valor nominal de 100 $ y actualmente ofrece un tipo de dividendo declarado del 11,5 %, lo que implica un rendimiento efectivo de alrededor del 11,62 %. Este rendimiento es materialmente superior al de los bonos del Tesoro estadounidense a corto plazo, el crédito de grado de inversión, los bonos de alto rendimiento y los ETF tradicionales de acciones preferentes. La rentabilidad para los inversores proviene principalmente de las distribuciones de efectivo, la posible convergencia al valor nominal y las mejoras en el perfil crediticio de Strategy, en lugar de una exposición beta lineal directa a la subida del BTC.

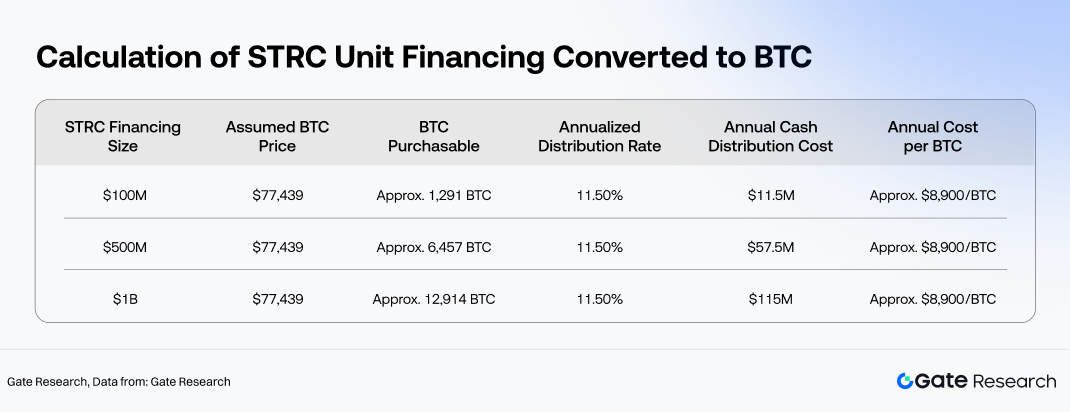

- Desde la perspectiva del emisor, STRC convierte efectivamente el capital que busca rendimiento en poder adquisitivo incremental de BTC. Según los precios actuales del BTC, cada 100 millones de $ de emisión de STRC podría financiar teóricamente la adquisición de aproximadamente 1291 BTC. Sin embargo, este volante depende de que BTC genere rendimientos a largo plazo por encima del coste del dividendo de STRC, de que Strategy mantenga un acceso abierto a los mercados de capitales y de que los inversores sigan aceptando el riesgo crediticio vinculado a BTC.

- On-chain, protocolos como STRCon de Ondo Finance, STRCx de xStocks, así como Pendle, Morpho, Apyx y Saturn están construyendo envoltorios tokenizados, integraciones de stablecoins, estructuras de división de rendimientos y casos de uso de préstamos colateralizados en torno a activos similares a STRC. A largo plazo, STRC podría evolucionar hasta convertirse en un activo crediticio fundamental dentro del ecosistema de rendimiento de BTC, aunque sus riesgos también podrían amplificarse mediante la ampliación de los diferenciales de crédito, la volatilidad de BTC y la dinámica de apalancamiento de DeFi.

1. La estrategia de tesorería de BTC y la aparición de STRC

STRC debe contemplarse dentro de la evolución más amplia de la estructura de capital de tesorería de BTC de Strategy. Desde que adoptó una estrategia corporativa centrada en Bitcoin, el ancla de valoración del mercado para Strategy se ha desplazado de su negocio de software heredado hacia una función compuesta de reservas de BTC, capacidad de financiación y prima de los mercados de capitales. El segmento de software aún proporciona el vehículo corporativo cotizado, el marco de divulgación regulatoria y el flujo de caja operativo de referencia, mientras que las reservas de BTC forman la base de activos principal. Los instrumentos de los mercados de capitales, por su parte, sirven como mecanismo principal para expandir tanto los pasivos como la financiación mediante capital. La ventaja competitiva clave de Strategy hoy en día reside en su capacidad para obtener continuamente financiación en dólares estadounidenses a costes de capital relativamente bajos y convertir ese capital en reservas adicionales de BTC.

El modelo opera a través de un ciclo de refuerzo. Los mercados de capitales respaldan la narrativa de tesorería de BTC de Strategy y asignan valoraciones elevadas a MSTR y a los instrumentos de financiación relacionados. La empresa utiliza entonces estas ventanas de valoración para emitir acciones, deuda, bonos convertibles o acciones preferentes. Los ingresos se destinan a compras adicionales de BTC, lo que expande las tenencias de la empresa y refuerza la percepción del mercado sobre su base de activos y su valor estratégico de escasez. Eso, a su vez, reabre ventanas de financiación para futuras captaciones de capital. STRC surgió después de que este ciclo entrara en una etapa más madura, añadiendo un instrumento orientado al rendimiento, de larga duración y con características de precios por niveles a la estructura de capital de Strategy.

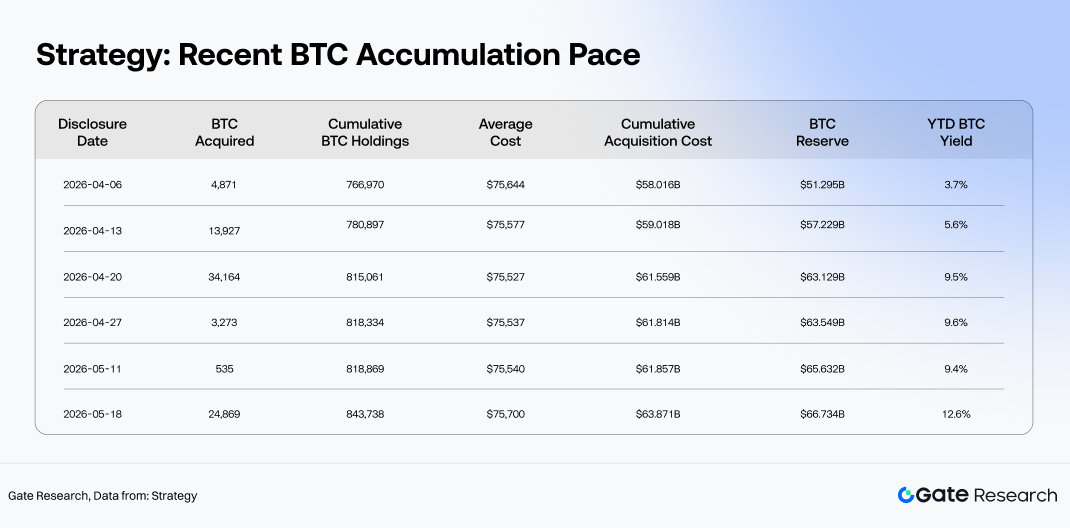

En términos de escala, Strategy ya no es simplemente una empresa pública con exposición a BTC. Ha evolucionado hasta convertirse en una de las plataformas institucionales de reserva de BTC más representativas del mundo. Según las revelaciones en el sitio web oficial de Strategy, al 18 de mayo de 2026, la empresa poseía 843 738 BTC, adquiridos a un coste acumulado de aproximadamente 63 870 millones de $, con un precio de compra medio de unos 75 700 $ por BTC. El valor total de la reserva de BTC ascendía a alrededor de 66 730 millones de $. Desde principios de 2026, las tenencias aumentaron de aproximadamente 672 500 BTC a 843 738 BTC, lo que representa adiciones netas de aproximadamente 171 238 BTC. A pesar de la persistente volatilidad del BTC, los tipos de interés relativamente elevados y el sentimiento de riesgo de activos que cambia rápidamente, Strategy ha mantenido un ritmo constante de acumulación, lo que pone de relieve su objetivo estratégico de expandir proactivamente las reservas de BTC.

A medida que las tenencias de BTC de Strategy se expandían, la cuestión central de la empresa pasó de si comprar más BTC a cómo seguir acumulando BTC a un coste de capital eficiente. La emisión de acciones puede ampliar las reservas de BTC, pero diluye a los accionistas existentes. La financiación mediante deuda tradicional evita la dilución del capital, pero introduce obligaciones fijas de reembolso. Los bonos convertibles ofrecen costes de financiación relativamente bajos durante los mercados alcistas, pero su eficacia depende en gran medida de la volatilidad de las acciones de MSTR, las primas de conversión y el apetito de los inversores por la opcionalidad incorporada. STRC, como instrumento de capital preferente, se sitúa entre el capital ordinario y la deuda en la estructura de capital. Emitido por Strategy como una acción preferente perpetua a tipo flotante, proporciona a los inversores expectativas explícitas de distribución, al tiempo que permite al emisor evitar la carga de vencimiento del capital asociada a la deuda convencional. Dentro de la pila de capital, ocupa un nivel de riesgo superior al del capital ordinario pero inferior al de las obligaciones de deuda.

Las condiciones del mercado han reforzado aún más la demanda de este tipo de instrumento. Los ETF de BTC al contado han acelerado la integración de Bitcoin en los marcos institucionales de asignación de activos, posicionando gradualmente a BTC como una forma de activo de reserva digital dentro de las carteras macro. Según datos de CoinMarketCap, al 20 de mayo de 2026, BTC cotizaba a aproximadamente 77 524 $, con una capitalización de mercado de alrededor de 1,55 billones de $ y un dominio del mercado cercano al 60,4 %. Los activos bajo gestión de los ETF de BTC ascendían a aproximadamente 106 750 millones de $. Las vías de acceso institucional a BTC se han expandido significativamente, pero las necesidades del capital orientado al rendimiento siguen siendo solo parcialmente satisfechas por los ETF al contado. El BTC en sí mismo no genera flujo de caja nativo, mientras que los ETF al contado proporcionan principalmente exposición al precio, no exposición a los ingresos. Para los inversores orientados a la renta fija, los asignadores centrados en el flujo de caja o los gestores de reservas de stablecoins, la narrativa de BTC aún debe transformarse en un activo generador de rendimiento distribuible, medible y gestionable en cuanto al riesgo.

STRC no equivale a las acciones ordinarias de MSTR, donde la rentabilidad se impulsa principalmente por la beta del capital, ni es un bono corporativo tradicional. Su base crediticia está estrechamente vinculada a las reservas de BTC de Strategy, su capacidad de refinanciación y su acceso a las primas de los mercados de capitales. Los inversores que compran STRC están adquiriendo efectivamente un instrumento de capital híbrido que utiliza el crédito corporativo de Strategy como envoltorio, la estrategia de tesorería de BTC como narrativa del activo subyacente y las distribuciones de efectivo como motor principal de la rentabilidad. Su fijación de precios de riesgo incorpora tres capas: la calidad crediticia corporativa de Strategy, las fluctuaciones en el valor de las reservas de BTC y la voluntad continua del mercado de respaldar el volante de financiación de la empresa.

La estructura de capital de Strategy también está evolucionando más allá de una narrativa de acción única de MSTR hacia un ecosistema crediticio multiinstrumento y multicapa. Los datos de la empresa muestran que la capitalización de mercado del capital ordinario de MSTR es de aproximadamente 57 890 millones de $, en comparación con el valor de las reservas de BTC de alrededor de 65 340 millones de $ durante el mismo período. Comparar la valoración del capital ordinario únicamente con el valor de las reservas de BTC ya no es suficiente para explicar la fijación de precios completa de Strategy en el mercado. Los instrumentos de deuda junto con STRC, STRK, STRF, STRD y STRE forman colectivamente lo que cada vez más se está convirtiendo en una pila de crédito digital, y cada instrumento se dirige a diferentes perfiles de duración, niveles de antigüedad, características de rendimiento y exposición a la volatilidad. Por lo tanto, la prima sobre el NAV de BTC de Strategy ya no se concentra únicamente en las acciones ordinarias de MSTR, sino que se distribuye cada vez más entre un conjunto más amplio de productos de los mercados de capitales respaldados por reservas de BTC.

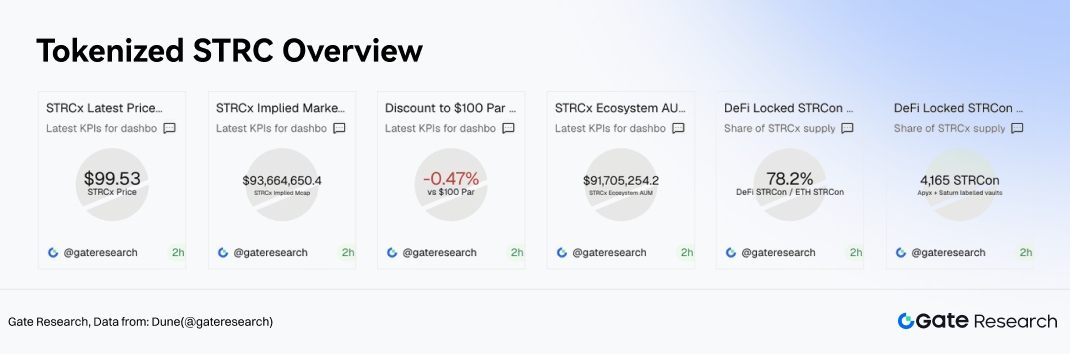

La actividad temprana de trading on-chain de productos tokenizados de STRC también proporciona una señal de mercado útil. STRCx de xStocks cotizó recientemente a 99,53 $, lo que representa un descuento de aproximadamente el 0,47 % respecto a su valor nominal de 100 $. El suministro asignado on-chain era de aproximadamente 941 100 tokens, lo que implica una capitalización de mercado cercana a los 93,66 millones de $, mientras que el AUM del ecosistema totalizaba aproximadamente 91,71 millones de $. Cotizar cerca de la par sugiere que el mercado está tratando inicialmente los instrumentos similares a STRC como activos crediticios orientados al rendimiento. El modesto descuento refleja una combinación de compensación por las restricciones de liquidez on-chain, la eficiencia del reembolso de los activos tokenizados, el riesgo crediticio del emisor y la profundidad del mercado secundario.

La importancia estratégica de STRC radica en su capacidad para abrir el acceso a un grupo de capital más segmentado para Strategy. Los inversores en capital ordinario buscan participación en la subida del BTC, los inversores en bonos convertibles se centran en la volatilidad y la opcionalidad de conversión incorporada, mientras que los inversores en deuda tradicional priorizan los márgenes de seguridad de reembolso. STRC, por el contrario, está diseñado para atraer capital orientado al rendimiento hacia el ecosistema de tesorería de BTC de Strategy. El instrumento conecta efectivamente las necesidades de financiación de una empresa de reserva de BTC con la demanda del mercado de activos on-chain de alto rendimiento, distribuibles y componibles.

Si STRC y sus variantes tokenizadas continúan expandiéndose hacia casos de uso de DeFi, como reservas de stablecoins, estrategias de división de rendimientos de Pendle y mercados de préstamos colateralizados de Morpho, su papel podría evolucionar más allá de simples instrumentos de financiación hasta convertirse en activos crediticios fundamentales que sustentan la infraestructura de rendimiento on-chain. En ese sentido, el lanzamiento de STRC marca una transición más amplia en la estrategia de BTC de Strategy: de simplemente acumular reservas de BTC a emitir activos crediticios digitales respaldados por esas reservas.

2. Estructura de STRC, perfil de rendimiento y marco de valoración

STRC, abreviatura de Variable Rate Series A Perpetual Stretch Preferred Stock, es un valor preferente perpetuo a tipo flotante emitido por Strategy. No es un sustituto de baja volatilidad del capital ordinario de MSTR ni simplemente una versión de mayor rendimiento de un bono corporativo tradicional. Sus características de inversión principales están determinadas por cuatro elementos: un ancla de valor nominal fijo, tipos de dividendo ajustables, antigüedad de liquidación preferente y una gestión activa por parte del emisor de las distribuciones y los mecanismos de reembolso. Los inversores que compran STRC están adquiriendo efectivamente una estructura de rendimiento construida en torno a las distribuciones de efectivo y la estabilidad del valor nominal, en lugar de una exposición lineal directa a la apreciación del precio del BTC.

2.1 Términos principales: ancla de valor nominal, distribuciones mensuales y tipos de dividendo flotantes

Según el Anexo de Acciones STRC de Strategy del 23 de marzo de 2026, STRC tiene un valor nominal de 100 $ por acción, con una preferencia de liquidación inicial también fijada en 100 $ por acción. La preferencia de liquidación no puede ajustarse por debajo de ese nivel. Como valor preferente perpetuo, STRC no tiene fecha de vencimiento fija, lo que significa que los inversores no pueden simplemente mantenerlo hasta el vencimiento para el reembolso del capital como un bono convencional. En cambio, sus características «similares al capital» provienen del ancla de valor nominal, la preferencia de liquidación, la estructura de reembolso y la gestión activa del precio de mercado.

Las distribuciones de STRC son dividendos acumulativos que se devengan sobre el valor nominal de 100 $. Los dividendos solo son pagaderos cuando los declara el consejo de administración y cuando existen fondos legalmente disponibles. Las distribuciones se realizan actualmente mensualmente, con pagos a fin de mes y el día 15 de cada mes como fecha de registro estándar. Esta estructura otorga a STRC un perfil de flujo de caja predecible y posiciona naturalmente su base de inversores más cerca del capital orientado al rendimiento que de los inversores en capital de alta beta.

El mecanismo de dividendo es la característica más importante dentro de la estructura de STRC. El tipo de dividendo inicial se fijó en el 9 %, mientras que Strategy conserva la capacidad de ajustar el tipo mensualmente dentro de límites especificados. La documentación oficial establece explícitamente que la intención actual de la empresa es gestionar el tipo de dividendo de manera que mantenga a STRC cotizando en o cerca de 100 $ por acción. Si el precio de mercado cae por debajo de la par, el emisor tiene un incentivo para aumentar el tipo de dividendo para mejorar el atractivo del rendimiento. Si el precio de mercado sube por encima de la par, el emisor puede reducir el tipo de dividendo para suprimir una expansión excesiva de la prima. Como resultado, STRC funciona efectivamente como un instrumento anclado al valor nominal ajustado por dividendo.

2.2 Precio actual: cotiza cerca de la par con rendimientos muy por encima de los activos crediticios tradicionales

Según los datos oficiales de STRC de Strategy, al 20 de mayo, STRC cotizaba a 98,99 $ por acción, con un tipo de dividendo declarado actual del 11,5 % y un rendimiento efectivo del 11,62 %. El tamaño nocional total ascendía a aproximadamente 10 490 millones de $, mientras que la capitalización de mercado rondaba los 10 380 millones de $. Observando el historial de distribuciones, los pagos mensuales en efectivo aumentaron gradualmente de 0,80 $ por acción en agosto de 2025 a 0,96 $ por acción entre marzo y mayo de 2026, lo que corresponde a un aumento de los tipos de distribución del 9,00 % al 11,50 %.

2.3 Antigüedad y estructura de reembolso: potencial de subida limitado, bajista impulsado por el crédito y los ajustes de dividendos

La posición de STRC dentro de la estructura de capital define sus límites de riesgo. Sus dividendos y reclamaciones de liquidación tienen prioridad sobre las acciones ordinarias de Clase A de Strategy, las acciones ordinarias de Clase B y los valores junior como STRE, STRK y STRD. Sin embargo, está por debajo de STRF, la deuda corporativa en circulación, las futuras obligaciones de deuda senior y, estructuralmente, por debajo de los pasivos mantenidos en entidades subsidiarias. Este posicionamiento sitúa a STRC por encima del capital ordinario pero por debajo de la deuda, lo que le otorga un perfil de riesgo-rendimiento más comparable al de los valores preferentes de alto rendimiento.

Su estructura de reembolso también limita el potencial alcista. Strategy puede reembolsar la totalidad o parte de las STRC en circulación a 101 $ por acción más los dividendos acumulados no pagados. En escenarios de reembolso por limpieza o eventos fiscales, el precio de reembolso se basa generalmente en la preferencia de liquidación más los dividendos acumulados no pagados. En caso de un cambio fundamental, los tenedores pueden exigir a la empresa que recompre las STRC al valor nominal de 100 $ más los dividendos acumulados no pagados. En conjunto, estas disposiciones crean un rango de negociación relativamente definido. Cuando STRC cotiza por debajo de la par, los inversores se centran en los ingresos por dividendos y la posible recuperación del precio hacia 100 $. Cuando los precios se mueven por encima de aproximadamente 101 $, los derechos de reembolso y los mecanismos de ajuste de dividendos tienden a suprimir una mayor expansión de la prima.

Esto marca una distinción fundamental entre STRC y el capital ordinario. Las acciones ordinarias de MSTR obtienen su potencial alcista principalmente de la beta de BTC, la expansión del mNAV y un apetito de riesgo de mercado más amplio. El potencial alcista de STRC está impulsado principalmente por la compresión del descuento y la reversión a la media hacia el valor nominal, y la apreciación del precio está limitada por los términos estructurales. Por lo tanto, la tesis de inversión no se centra en la expansión del múltiplo, sino en si los rendimientos actuales compensan adecuadamente a los inversores por los riesgos crediticios, de liquidez y estructurales.

2.4 Fuentes de rentabilidad: distribuciones de efectivo, recuperación de la par y compresión del diferencial crediticio

La primera fuente de rentabilidad para STRC son las distribuciones de efectivo. El tipo de distribución actual del 11,5 % se traduce en aproximadamente 11,50 $ por acción al año, lo que genera un rendimiento efectivo del 11,62 % al precio de negociación actual de 98,99 $. Este rendimiento es materialmente superior al de los bonos del Tesoro estadounidense a corto plazo, el crédito de grado de inversión, los bonos de alto rendimiento y los ETF tradicionales de acciones preferentes, lo que sugiere que el mercado considera a STRC principalmente como un instrumento crediticio de mayor riesgo, en lugar de un producto convencional de renta fija.

La segunda fuente de rentabilidad proviene de la convergencia hacia el valor nominal. Tanto STRC como STRCx tokenizado cotizan actualmente ligeramente por debajo del ancla de valor nominal de 100 $. Si las distribuciones se mantienen estables, la liquidez mejora y las preocupaciones crediticias se alivian, los precios podrían volver gradualmente hacia la par. Si bien la magnitud de este componente de rentabilidad puede ser limitada, sigue siendo significativo para los inversores centrados en el rendimiento porque determina si la rentabilidad total puede superar los ingresos por dividendos por sí solos.

La tercera fuente de rentabilidad es la compresión del diferencial crediticio. La valoración de STRC no es directamente equivalente al rendimiento del precio del BTC, pero la fortaleza crediticia percibida de Strategy influye fuertemente en los niveles de descuento de STRC y los rendimientos requeridos. Cuando los mercados creen que Strategy puede continuar financiando distribuciones, mantener el acceso a los mercados de capitales y gestionar activamente su balance, los descuentos de STRC tienden a reducirse. Por el contrario, si los inversores se preocupan por la sostenibilidad de las distribuciones, las condiciones de financiación o la volatilidad de las reservas de BTC, es posible que se requieran rendimientos más altos como compensación, lo que ejercería presión a la baja sobre los precios.

2.5 Valoración relativa: STRC es un instrumento crediticio de alto rendimiento, no un sustituto de rendimiento libre de riesgo

En comparación con los activos tradicionales generadores de ingresos, STRC ofrece un perfil de rendimiento sustancialmente más alto. Según los datos comparables del mercado de Strategy, los vehículos del Tesoro a corto plazo como SGOV, BIL y SHV rinden actualmente alrededor del 3,55 % al 3,57 %. La exposición al Tesoro a medio y largo plazo a través de IEF ofrece aproximadamente el 4,03 %. Los ETF de bonos corporativos de grado de inversión como LQD y VCIT rinden aproximadamente del 4,76 % al 4,80 %, mientras que los ETF de crédito de alto rendimiento como HYG y JNK cotizan alrededor del 6,33 % al 6,62 %. Los ETF tradicionales de acciones preferentes como PFF y PGX rinden aproximadamente del 5,44 % al 5,50 %. En ese contexto, el rendimiento efectivo del 11,62 % de STRC destaca como materialmente más alto que la mayoría de los activos de ingresos convencionales.

Dicho esto, el elevado rendimiento de STRC no debe considerarse como una oportunidad de carry libre de riesgo. Su prima de rendimiento compensa a los inversores por varios riesgos distintos. Las distribuciones no son pagos de intereses de deuda contractuales y están sujetas a la declaración del consejo. La empresa también conserva la discreción de ajustar los tipos de distribución, lo que expone a los inversores a cambios de rendimiento impulsados por políticas a lo largo del tiempo. STRC está por debajo de la deuda corporativa y de STRF en la estructura de capital, mientras que su estabilidad de precios depende en última instancia de la confianza continua del mercado en el perfil crediticio de Strategy y en el marco de ajuste de dividendos.

Por lo tanto, el caso de asignación de STRC radica en ofrecer un rendimiento mejorado y exposición a la prima relacionada con la tesorería de BTC a inversores dispuestos a aceptar un conjunto específico de riesgos crediticios y estructurales vinculados a Strategy.

3. El volante de financiación de STRC: del instrumento de rendimiento al motor de acumulación de BTC

Después de comprender la estructura y la mecánica de rendimiento de STRC, el siguiente paso es examinar el instrumento desde la perspectiva del emisor: cómo utiliza Strategy STRC como motor de financiación para la acumulación continua de BTC. El valor central de STRC radica no solo en ofrecer a los inversores un instrumento crediticio de alto rendimiento, sino también en proporcionar a Strategy una fuente de capital de larga duración que no tiene vencimiento fijo y opera en torno a un ancla de valor nominal relativamente estable. Mientras STRC pueda seguir emitiéndose cerca de la par y el mercado siga dispuesto a aceptar su combinación de rendimiento de dividendo y riesgo crediticio, el instrumento puede permanecer integrado en el volante de tesorería de BTC de Strategy, funcionando como una capa intermediaria que conecta el capital orientado al rendimiento con la expansión de las reservas de BTC.

3.1 El volante: convertir capital de rendimiento en reservas de BTC

El volante de financiación de STRC se puede desglosar en cinco etapas. Strategy emite STRC y obtiene capital en dólares estadounidenses. Los ingresos se utilizan para fines corporativos generales, incluidas compras adicionales de BTC. A medida que aumentan las tenencias de BTC, la base de activos y la narrativa de mercado de la empresa se fortalecen. Una base de reservas de BTC más grande mejora la percepción del mercado de capitales sobre la solidez del balance y la capacidad de financiación de Strategy. La empresa puede entonces seguir captando capital a través de capital ordinario, acciones preferentes, deuda u otros instrumentos, reciclando nuevo capital en una mayor acumulación de BTC.

Lo que diferencia este modelo de las finanzas corporativas tradicionales es que la base de activos de Strategy no está compuesta por activos operativos convencionales, sino por reservas de BTC altamente líquidas y altamente volátiles. El capital atraído a través de STRC también es distinto del capital de riesgo de capital típico, y proviene principalmente de inversores orientados al rendimiento. El éxito del volante depende de si Strategy puede canalizar continuamente una parte del capital de renta fija y de capital preferente hacia su marco de acumulación de BTC a un coste de capital aceptable.

El proceso se puede simplificar de la siguiente manera:

Emisión de STRC → Financiación en USD → Acumulación de BTC → Mayores reservas de BTC → Base crediticia más sólida → Mejora de la capacidad de financiación → Acumulación continua de BTC

Cuando este mecanismo funciona sin problemas, STRC sirve como una herramienta de expansión de activos. Sin embargo, si el ciclo se rompe, STRC puede convertirse en una fuente de presión sobre la estructura de capital. La línea divisoria depende de tres variables: si los rendimientos a largo plazo del BTC superan el coste de financiación de STRC, si el acceso de Strategy a los mercados de capitales permanece abierto y si los inversores continúan aceptando la exposición crediticia vinculada a BTC.

3.2 Eficiencia de la financiación: ¿cuánto BTC pueden comprar 100 millones de $ de STRC?

Según un precio de BTC de aproximadamente 77 439 $ al 20 de mayo, cada 100 millones de $ de emisión de STRC podría financiar teóricamente la compra de aproximadamente 1291 BTC. Utilizando el tipo de distribución actual del 11,5 % de STRC, 100 millones de $ de emisión corresponderían a aproximadamente 11,5 millones de $ en obligaciones anuales de distribución de efectivo. Por BTC, eso implica un coste de financiación anual de aproximadamente 8900 $ por BTC adquirido, equivalente a alrededor del 11,5 % del precio de compra original.

Desde una perspectiva de rendimiento económico, el rendimiento anualizado a largo plazo de los BTC recién adquiridos debe superar el coste de distribución de STRC de aproximadamente el 11,5 % para que el volante genere una expansión positiva de activos. Si el rendimiento a largo plazo del BTC cae por debajo del coste de financiación, las compras adicionales de BTC pueden aumentar el tamaño de la reserva pero reducir la eficiencia general del capital. Por el contrario, si el BTC supera materialmente el coste de financiación, STRC se convierte efectivamente en un instrumento de capital que utiliza financiación orientada a la renta fija para amplificar la apreciación del BTC a largo plazo.

Es importante distinguir entre rendimiento económico y coincidencia de flujo de caja. El aumento de los precios del BTC puede mejorar los ratios de cobertura de activos y fortalecer el perfil crediticio de Strategy, pero el BTC en sí mismo no genera automáticamente flujo de caja en dólares. Las distribuciones de STRC deben pagarse en dólares, y la financiación puede provenir potencialmente de emisiones ATM de capital ordinario, actividades de financiación adicionales, reservas en USD o flujo de caja operativo, en lugar de ingresos generados por BTC. Como resultado, la versión verdaderamente sostenible del volante no es simplemente «la apreciación del BTC cubre las distribuciones». En cambio, la apreciación del BTC mejora la capacidad de financiación, la capacidad de financiación respalda las distribuciones de efectivo, y esa flexibilidad de financiación permite a Strategy continuar manteniendo o acumulando BTC.

3.3 Costes de dividendo frente a rendimientos de BTC: el umbral de equilibrio económico del volante

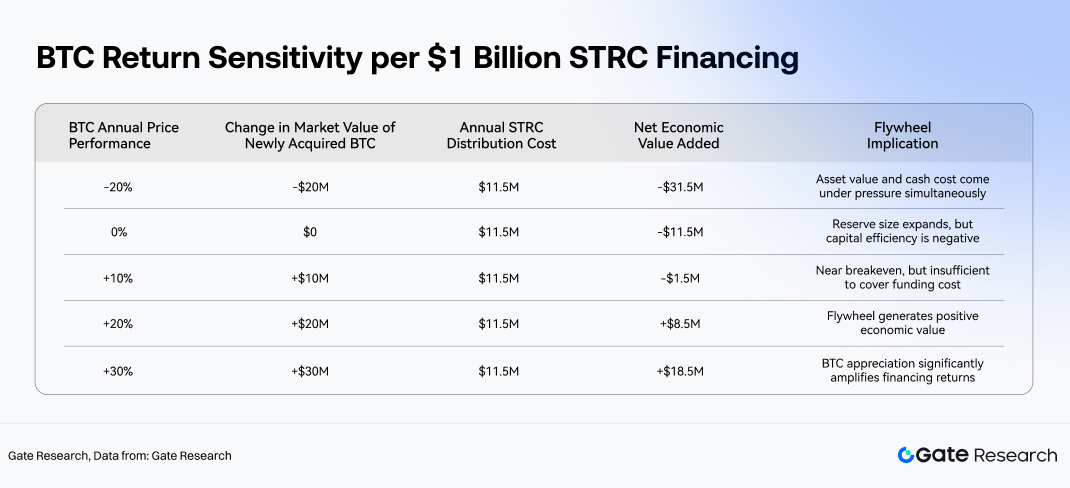

Utilizando el tipo de distribución actual del 11,5 % como referencia, el punto de equilibrio económico para STRC se puede aproximar determinando si el rendimiento anualizado a largo plazo del BTC supera el 11,5 %. Con cada 100 millones de $ de emisión de STRC que financian la compra de aproximadamente 1291 BTC, la economía se vuelve relativamente sencilla. Si el BTC se aprecia un 10 % en un año, el aumento a precio de mercado de la reserva de BTC recién adquirida sería de alrededor de 10 millones de $, por debajo de la obligación de distribución anual de aproximadamente 11,5 millones de $. Si el BTC sube un 20 %, el aumento del valor de la reserva alcanzaría aproximadamente 20 millones de $, superando materialmente el coste del dividendo. Con una apreciación del BTC del 30 %, el valor del activo recién añadido aumentaría en aproximadamente 30 millones de $, lo que hace que el efecto de apalancamiento de la estructura de financiación sea significativamente más atractivo.

Este marco no implica que las distribuciones de STRC deban financiarse directamente con la apreciación a corto plazo de los BTC recién comprados. Más bien, mide la eficiencia de la asignación de capital: después de obtener capital a un coste anualizado del 11,5 %, ¿puede Strategy desplegar ese capital en activos de BTC capaces de generar rendimientos más altos a largo plazo? Si el rendimiento a largo plazo del BTC cae persistentemente por debajo del coste de financiación de STRC, el volante de financiación corre el riesgo de degenerar de un motor de acumulación a un mecanismo costoso de expansión del balance. Sin embargo, si el rendimiento a largo plazo del BTC supera el coste de financiación, STRC puede transformar efectivamente el capital orientado al rendimiento en apreciación de las reservas de BTC.

Esta lógica también resalta la distinción entre la financiación mediante STRC y la emisión de capital ordinario. Las acciones ordinarias no tienen una obligación de distribución fija, pero diluyen la propiedad de los accionistas. STRC implica mucha menos dilución, pero crea un compromiso continuo de distribución de efectivo. Por lo tanto, los dos no son sustitutos, sino herramientas de financiación complementarias que sirven a diferentes fuentes de capital en diferentes condiciones de mercado. Cuando la valoración de MSTR y las ventanas de financiación son sólidas, la emisión de acciones ofrece una mayor flexibilidad. Cuando los inversores orientados al rendimiento están dispuestos a asignar a valores preferentes de alta distribución, STRC amplía el grupo de capital de Strategy y reduce la dependencia de una única fuente de financiación de capital.

3.4 Pruebas de resistencia de la cobertura de activos: cómo afectan las caídas de BTC al volante de STRC

La principal vulnerabilidad del volante de STRC proviene de la volatilidad de las reservas de BTC. Al 20 de mayo, el valor de las reservas de BTC de Strategy era de aproximadamente 65 340 millones de $, mientras que la deuda total y los valores preferentes ascendían a aproximadamente 36 000 millones de $. Utilizando las reservas de BTC divididas por la deuda total y las obligaciones preferentes como medida simplificada, la cobertura de activos actual se sitúa en alrededor de 1,82x. Si bien no es un ratio de cobertura de liquidación legal formal, proporciona una indicación útil de cuánta protección ofrece la base de reservas de BTC a las capas de renta fija y preferentes dentro de la estructura de capital.

La prueba de resistencia sugiere que el volante de financiación de STRC aún conserva un colchón de activos significativo durante caídas moderadas del BTC. Incluso con una caída del BTC de alrededor del 30 %, la cobertura de activos se comprimiría pero se mantendría por encima de 1x. Con una caída de aproximadamente el 40 %, el margen de seguridad se vuelve notablemente más delgado. Sin embargo, si el BTC cae un 50 %, el valor de las reservas de BTC caería por debajo del importe combinado de la deuda y los valores preferentes, lo que aumentaría significativamente la presión sobre la estructura de capital. En esa etapa, el comportamiento de mercado de STRC probablemente se desplazaría hacia un marco de revalorización del riesgo crediticio, con los inversores exigiendo rendimientos más altos, descuentos de negociación más amplios y potencialmente reduciendo la capacidad de Strategy para emitir valores preferentes adicionales de manera eficiente.

También surge una segunda capa de transmisión en condiciones de estrés. Las caídas del precio del BTC no solo debilitan los ratios de cobertura de activos, sino que también reducen la flexibilidad de financiación del capital ordinario de MSTR, estrechan las ventanas de emisión de preferentes y aumentan el coste del nuevo capital. Debido a que las distribuciones de STRC son obligaciones de efectivo denominadas en dólares, si el mercado ya no está dispuesto a comprar STRC o instrumentos de financiación relacionados cerca del valor nominal, Strategy puede necesitar recurrir a reservas en USD, canales de financiación alternativos o ventas de activos para mantener las distribuciones. Según las revelaciones de Strategy, las obligaciones anuales totales de distribución son de aproximadamente 1712 millones de $. Las reservas existentes en USD podrían cubrir teóricamente alrededor de 15,77 meses de distribuciones, mientras que las reservas de BTC corresponden a aproximadamente 38,17 años de cobertura de distribuciones en términos nocionales. El primero mide la fortaleza del colchón de efectivo a corto plazo, mientras que el segundo refleja la profundidad de los activos del balance. En la práctica, la estabilidad del volante depende mucho más de las reservas de liquidez y del acceso continuo a la financiación que del tamaño nominal de las reservas de BTC por sí solo.

3.5 Prima de mercado y ventanas de financiación: las restricciones externas del volante

La sostenibilidad del volante de STRC depende no solo de los rendimientos del BTC, sino también del acceso continuo a ventanas de financiación favorables. El modelo de expansión de Strategy requiere que los mercados de capitales sigan respaldando su ecosistema de valores multicapa. Los inversores en capital ordinario deben seguir aceptando la exposición beta a BTC. Los inversores en deuda deben tolerar el riesgo crediticio asociado. Los compradores de bonos convertibles deben sentirse cómodos con la dinámica de precios basada en la volatilidad. Los inversores de STRC deben seguir aceptando el modelo de distribución de capital preferente y la estructura anclada al valor nominal. Si cualquier capa de financiación se cierra, el volante se ralentiza. Si varios canales de financiación se contraen simultáneamente, el volante podría verse obligado a desacelerarse bruscamente o incluso invertirse.

El hecho de que STRC continúe cotizando cerca del valor nominal es en sí mismo una señal importante de que las condiciones de financiación siguen siendo funcionales. STRC cotiza actualmente a 98,99 $ con un rendimiento efectivo del 11,62 %, mientras que la versión tokenizada on-chain, STRCx, cotiza a 99,53 $, lo que representa solo un descuento del 0,47 % sobre la par. Este comportamiento de precios indica que los mercados todavía están dispuestos a valorar los instrumentos similares a STRC cerca de su precio objetivo. Mientras STRC pueda seguir emitiendo en el rango de 99 a 101 $, Strategy puede obtener capital cerca del valor nominal total, preservando la eficiencia de la financiación. Si STRC cotizara materialmente por debajo de la par durante un período prolongado, la emisión de cantidades equivalentes de acciones preferentes requeriría rendimientos más altos o descuentos más profundos, lo que reduciría la eficiencia económica del volante.

Otra restricción importante proviene del propio capital ordinario de MSTR. Si bien las acciones ordinarias no son el instrumento de financiación central que se analiza aquí, aún determinan la temperatura general del ecosistema de los mercados de capitales de Strategy. Cuanto más dispuestos estén los mercados de capitales a asignar valoraciones premium al modelo de tesorería de BTC, más fácil será para Strategy mantener las entradas de dólares a través de emisiones ATM, bonos convertibles y otros valores. Cuando las valoraciones del capital ordinario se debilitan, los inversores de STRC pueden comenzar a reevaluar la sostenibilidad de las distribuciones y la capacidad de refinanciación futura de la empresa. En este sentido, STRC no es un producto de alto rendimiento independiente, sino un componente dentro de la estructura de capital más amplia de Strategy. Su calidad crediticia percibida está determinada conjuntamente por las reservas de BTC, la valoración del capital ordinario, el precio de las acciones preferentes, las condiciones del mercado de deuda y la dinámica de la demanda on-chain.

3.6 Condiciones requeridas para que el volante funcione

En resumen, el volante de financiación de STRC requiere que se cumplan tres condiciones para seguir siendo viable.

En primer lugar, el perfil de rendimiento a largo plazo del BTC debe superar el coste del dividendo de STRC. Con STRC ofreciendo actualmente un rendimiento efectivo de alrededor del 11,62 % y un tipo de distribución declarado del 11,5 %, el capital recién obtenido desplegado en BTC debe generar rendimientos a largo plazo por encima de ese umbral. De lo contrario, el volante simplemente expande la exposición a BTC a un coste de financiación elevado. Por lo tanto, el supuesto de una fuerte apreciación no lineal a largo plazo del BTC es la premisa económica central detrás de la voluntad de Strategy de continuar emitiendo instrumentos orientados al rendimiento para acumular BTC.

En segundo lugar, la prima de los mercados de capitales de Strategy no puede colapsar materialmente. El volante depende de que los valores se emitan a niveles de precios económicamente viables. STRC debe permanecer cerca del valor nominal, MSTR debe preservar una liquidez y relevancia de mercado suficientes, y la deuda y otros valores preferentes deben poder emitirse. Si los mercados revalorizan fundamentalmente el modelo de tesorería de BTC de Strategy, los costes de financiación aumentarían, los descuentos de emisión se ampliarían y el coste efectivo de adquisición de BTC adicional aumentaría en consecuencia.

En tercer lugar, los inversores deben seguir aceptando el riesgo crediticio vinculado a BTC. Los compradores de STRC no están simplemente adquiriendo un producto de alto cupón. Están suscribiendo una estructura crediticia estratificada construida en torno a las reservas de BTC, la antigüedad del capital preferente, la política de distribución y la capacidad de refinanciación continua. Mientras las reservas de BTC continúen expandiéndose, las distribuciones se mantengan estables y STRC cotice cerca de la par, el instrumento puede seguir atrayendo capital orientado al rendimiento. Pero si el BTC experimenta caídas severas o los mercados comienzan a cuestionar la sostenibilidad de las distribuciones, los inversores exigirán rendimientos más altos, lo que automáticamente ralentizará el volante.

En última instancia, STRC ayuda a Strategy a continuar acumulando BTC no simplemente proporcionando otra fuente de financiación, sino integrando el capital orientado al rendimiento en el ciclo de tesorería de BTC a largo plazo de la empresa. Las distribuciones mensuales atraen a inversores de estilo renta fija, el ancla de valor nominal de 100 $ mejora la eficiencia de la emisión y la antigüedad del capital preferente reduce la exposición al riesgo en relación con las acciones ordinarias. Strategy luego convierte el capital obtenido en acumulación adicional de BTC, expandiendo el lado de los activos del balance. El potencial alcista del volante está determinado por el perfil de rendimiento a largo plazo del BTC y las primas sostenidas de los mercados de capitales, mientras que sus límites a la baja están definidos por la capacidad de cobertura de las distribuciones, los ratios de cobertura de activos y la estabilidad de las ventanas de financiación.

4. STRC tokenizado y el volante DeFi para activos estables generadores de rendimiento

Una vez llevado on-chain, STRC ya no es solo otro valor preferente orientado al rendimiento dentro de la estructura de capital de Strategy. En cambio, se convierte en un activo base programable que puede ser tokenizado, colateralizado, dividido en rendimientos y refinanciado recursivamente en DeFi. En las finanzas tradicionales, las características principales de STRC se definen por el valor nominal, el tipo de dividendo y la calidad crediticia del emisor. En DeFi, el foco se desplaza hacia los flujos de caja componibles. STRC tokenizado transforma lo que originalmente era un valor generador de rendimiento mantenido a través de cuentas de corretaje y negociado en Nasdaq en un primitivo financiero on-chain que puede integrarse en stablecoins, activos generadores de rendimiento, estructuras PT/YT de Pendle y mercados de préstamos de Morpho.

4.1 El camino de la tokenización: de STRC a STRCon y STRCx

La primera etapa de la expansión on-chain de STRC es la tokenización, principalmente a través de dos estructuras de activos mapeados: STRCon de Ondo Finance y STRCx de xStocks. Ambos productos tienen el propósito de llevar activos de rendimiento similares a STRC a la cadena, pero difieren en estructura y posicionamiento de mercado. STRCx se asemeja más a un producto de acciones tokenizadas estandarizado, enfatizando el anclaje del precio, la escala de suministro y el trading en el mercado secundario. STRCon, por el contrario, está posicionado más profundamente dentro de los tesoros de los protocolos, las estructuras de reservas de stablecoins y las arquitecturas DeFi componibles, funcionando como una capa fundamental para el posterior empaquetado de rendimientos.

En términos de escala, STRCx representa actualmente el vehículo de mapeo on-chain más grande. El suministro en circulación es de aproximadamente 941 100 tokens, lo que implica una capitalización de mercado de aproximadamente 93,66 millones de $, con un AUM del ecosistema de alrededor de 91,71 millones de $. Con este tamaño, STRCx ya ha alcanzado un nivel en el que puede comenzar a funcionar como un activo financiero significativo on-chain, respaldando mercados de precios, uso como colateral, división de rendimientos e integración entre protocolos dentro del ecosistema más amplio de acciones tokenizadas.

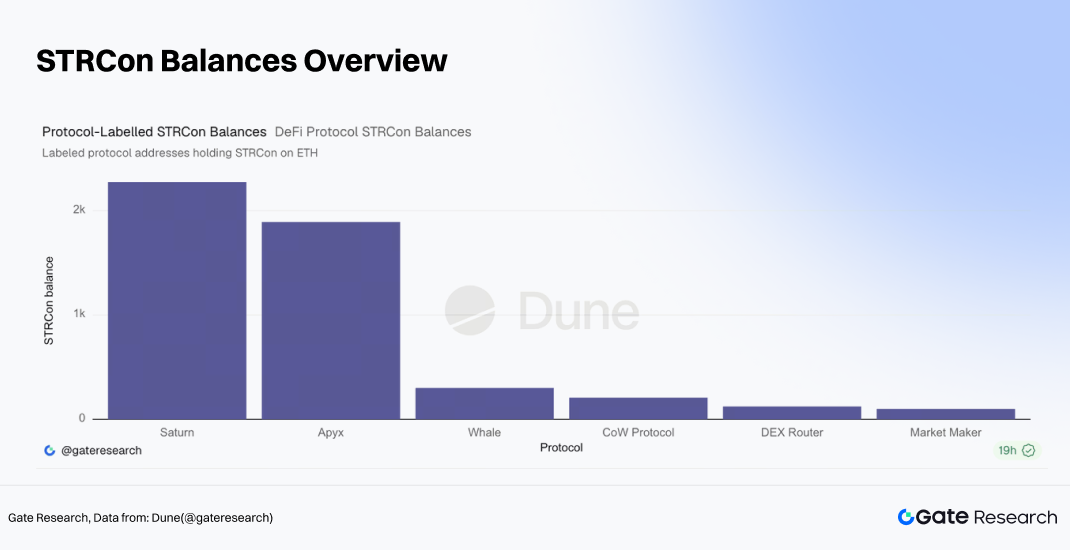

En comparación con STRCx, STRCon de Ondo Finance permanece en una etapa mucho más temprana de adopción on-chain. El suministro total actual es de aproximadamente 2319,95 STRCon en Ethereum y alrededor de 6072,43 STRCon en BNB Chain. Lo que hace notable a STRCon es que ya ha comenzado a fluir hacia una variedad de direcciones de protocolos DeFi e infraestructura, incluyendo Saturn, Apyx, CoW Protocol, enrutadores DEX y billeteras de market makers. Entre ellos, las direcciones etiquetadas con Saturn poseen aproximadamente 2273,66 STRCon, las direcciones asociadas a Apyx poseen alrededor de 1890,97 STRCon, CoW Protocol posee aproximadamente 207,32 STRCon, las direcciones de enrutadores DEX alrededor de 123,77 STRCon y las billeteras de market makers alrededor de 99,61 STRCon.

4.2 Del mapeo de activos al empaquetado de rendimientos: los roles de Apyx y Saturn

La segunda capa del ecosistema on-chain de STRC es el empaquetado de rendimientos. El flujo de caja nativo de STRC se origina en distribuciones periódicas de dividendos, pero los protocolos DeFi deben transformar esos flujos de caja en estructuras de activos familiares para los usuarios nativos de cripto: stablecoins, activos estables generadores de rendimiento, tramos senior/junior y derechos de rendimiento negociables. Aquí es donde protocolos como Apyx y Saturn se vuelven estratégicamente importantes.

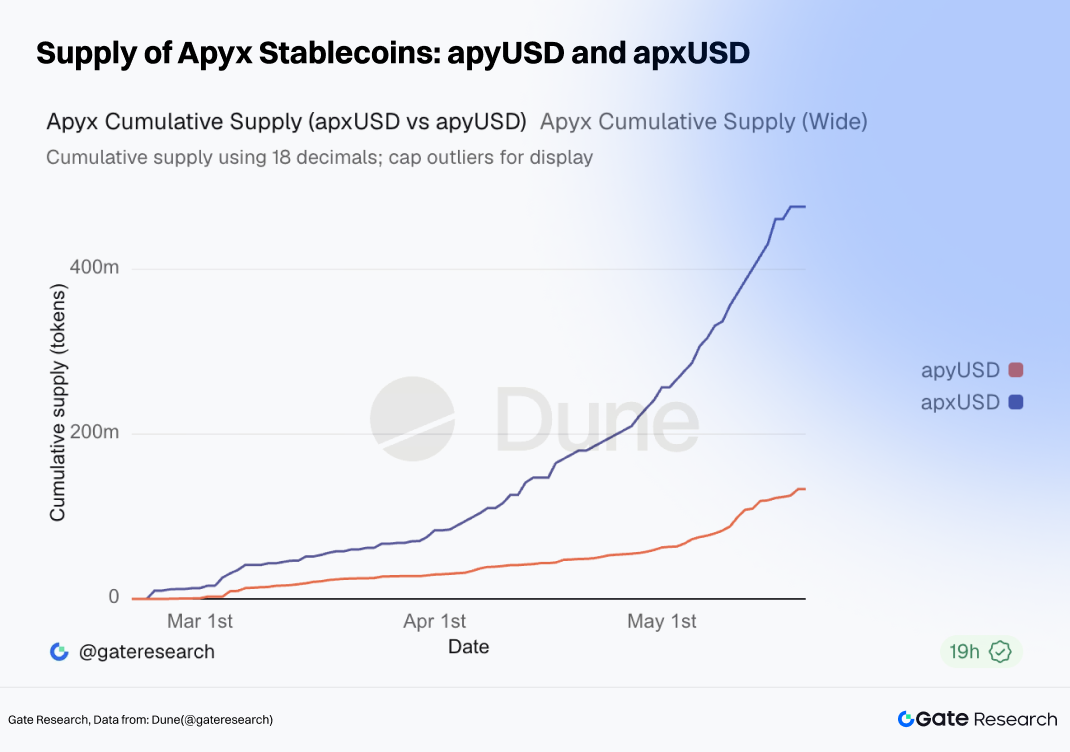

Dentro del ecosistema de Apyx, apxUSD y apyUSD representan estructuras de stablecoins sin rendimiento y con rendimiento, respectivamente. El suministro total de apxUSD ha alcanzado aproximadamente 476 millones de $, mientras que el suministro de apyUSD se sitúa en alrededor de 133 millones de $. En términos de actividad de red, el volumen de transferencia acumulado de ambos activos ya ha superado los 3000 millones de $. Por lo tanto, Apyx ha establecido una capa de circulación de stablecoins de tamaño considerable construida en torno a la narrativa de rendimiento de STRC. apxUSD funciona principalmente como un medio de intercambio estable, mientras que apyUSD sirve como vehículo de distribución de rendimiento. Juntos, los dos productos empaquetan los activos subyacentes generadores de rendimiento en instrumentos denominados en dólares que son más intuitivos y accesibles para los usuarios de DeFi.

Saturn, por el contrario, adopta un enfoque de estratificación crediticia más estructurado. Sus productos jrUSDat y srUSDat reflejan un marco clásico de tramo junior/senior: los activos subyacentes generadores de rendimiento producen flujo de caja, y el protocolo redistribuye tanto el riesgo como el rendimiento en diferentes capas. El tramo senior está diseñado para parecerse a un producto de ingresos de menor riesgo y menor volatilidad, mientras que el tramo junior absorbe un mayor riesgo a cambio de rendimientos potencialmente más altos. El volumen de transferencia acumulado combinado para jrUSDat y srUSDat ya ha superado los 10 millones de $. Aunque Saturn sigue siendo más pequeño que el ecosistema de stablecoins de Apyx, está comenzando a establecer una capa creciente de liquidez estructurada construida en torno a la exposición al rendimiento vinculada a STRC.

En conjunto, esta arquitectura se asemeja estrechamente a los marcos de titulización tradicionales. Los flujos de caja subyacentes de STRC funcionan como el grupo de activos que genera rendimiento. apxUSD y apyUSD operan como envoltorios de stablecoins en torno a esos rendimientos. srUSDat y jrUSDat introducen segmentación de riesgo basada en tramos. Pendle separa aún más la exposición a la duración y los derechos de rendimiento, mientras que los protocolos de préstamo como Morpho proporcionan préstamos colateralizados y oportunidades de apalancamiento recursivo. La principal diferencia es que las estructuras DeFi operan a una velocidad de ejecución y componibilidad significativamente mayores. Los protocolos pueden interactuar sin permisos, mientras que los rendimientos se revaloran continuamente en tiempo real a través de la actividad del mercado secundario.

4.3 Fijación de precios en DeFi: Pendle crea una curva de rendimiento on-chain para los flujos de caja de STRC

Una vez que STRC se tokeniza, sus flujos de caja comienzan a ingresar al sistema de fijación de precios de DeFi. Los mercados en Pendle no simplemente replican el rendimiento efectivo disponible en STRC cotizado en Nasdaq. En cambio, los rendimientos se revaloran según el perfil de vencimiento, las condiciones de liquidez, la estructura del activo tokenizado, la mecánica de separación PT/YT y el riesgo más amplio del protocolo.

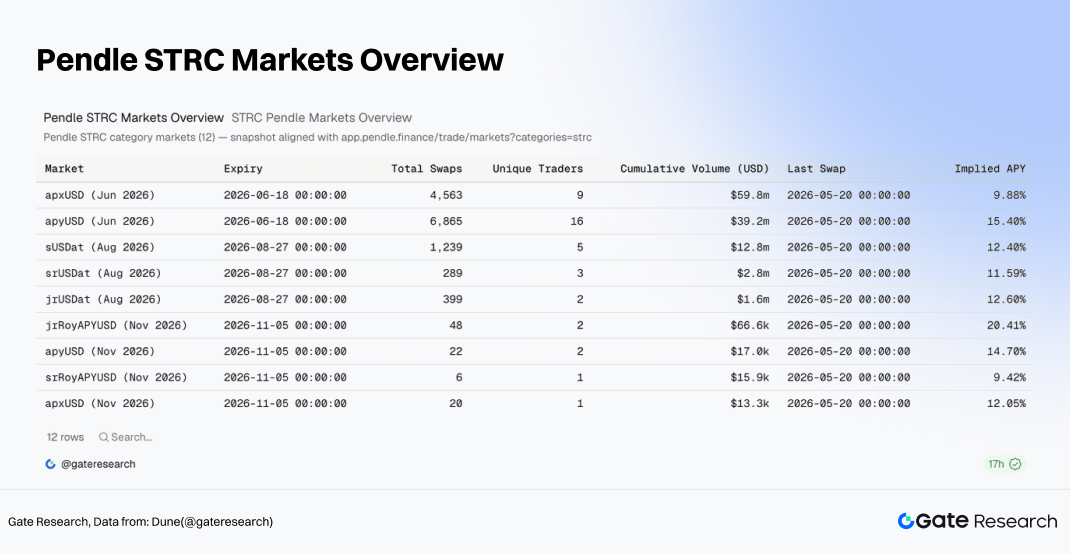

En los mercados de junio de 2026 en Pendle, el volumen de trading acumulado de apxUSD alcanzó aproximadamente 59,8 millones de $, con un APY implícito más reciente de alrededor del 9,88 %. apyUSD registró aproximadamente 39,2 millones de $ en volumen de trading acumulado y un APY implícito cercano al 15,40 %. Mientras tanto, el mercado de sUSDat de agosto de 2026 generó alrededor de 12,81 millones de $ en volumen acumulado, con un APY implícito de aproximadamente el 12,40 %. Los APY implícitos para srUSDat y jrUSDat se sitúan actualmente en alrededor del 11,59 % y el 12,60 %, respectivamente.

Pendle ha comenzado efectivamente a descomponer los flujos de caja vinculados a STRC en múltiples segmentos de duración y capas de riesgo diferenciadas. El APY implícito de srUSDat se mantiene relativamente cercano al rendimiento efectivo nativo de STRC, lo que sugiere que el tramo senior se comporta de manera similar al flujo de distribución subyacente. Los APY implícitos más altos en mercados como apyUSD y jrUSDat reflejan complejidad estructural adicional, riesgo de liquidez y primas de reempaquetado de rendimiento. Si bien el mercado independiente de STRCx muestra actualmente un APY implícito de aproximadamente el 13,03 %, el volumen de trading acumulado sigue siendo relativamente limitado, lo que lo hace menos informativo que los mercados más profundos de apxUSD, apyUSD y sUSDat.

La fijación de precios en DeFi cambia fundamentalmente el límite del activo de STRC. En las finanzas tradicionales, STRC se trata principalmente como un valor preferente de alto rendimiento. En DeFi, los flujos de caja de STRC se descomponen en reservas de stablecoins, tokens generadores de rendimiento, estructuras PT/YT y activos colaterales. Como resultado, STRC evoluciona de un valor similar a la renta fija a una fuente de rendimiento fundamental que puede ser reempaquetada, revalorada y reapalancada en múltiples protocolos on-chain.

4.4 La capa de apalancamiento: Morpho y los préstamos colateralizados

Morpho representa la capa de apalancamiento dentro del volante DeFi. Una vez que se establecen las stablecoins y los activos generadores de rendimiento, el mercado no se detiene simplemente en mantenerlos. En cambio, estos activos comienzan a servir como colateral para préstamos, apalancamiento recursivo y estrategias de mejora del rendimiento.

La capa de Morpho opera a través de un volante relativamente sencillo. Los usuarios mantienen stablecoins o activos PT relacionados con STRC, los depositan como colateral, toman prestadas stablecoins contra ellos y luego despliegan el capital prestado en activos generadores de rendimiento adicionales, creando un bucle recursivo. Si el rendimiento subyacente supera los costes de préstamo, el apalancamiento amplifica los rendimientos. Si los activos subyacentes comienzan a cotizar con descuento, los rendimientos se revaloran a la baja o la liquidez del colateral se deteriora, el apalancamiento acelera la transmisión del riesgo a la baja. A diferencia de Pendle, que se centra principalmente en fijar el precio de los flujos de rendimiento futuros, Morpho transforma los activos generadores de rendimiento en colateral financiable. Una vez que los activos relacionados con STRC ingresan a Morpho, se convierten efectivamente en colateral crediticio dentro del sistema DeFi.

Esta es la parte más expansiva del volante DeFi, pero también el área donde el riesgo sistémico puede acumularse más fácilmente. La emisión de stablecoins aumenta la demanda de exposición subyacente a STRC. Pendle crea mercados de trading de rendimientos. Morpho introduce apalancamiento de financiación. Juntas, estas capas pueden generar un fuerte impulso de crecimiento de TVL. Al mismo tiempo, las interrupciones en cualquier parte del sistema, incluyendo dislocaciones de precios, fallos de oráculos, ajustes de ratios de colateral o retiradas de liquidez, pueden propagarse rápidamente de vuelta al ecosistema subyacente de STRC tokenizado.

5. Atractivo de inversión, escenarios de riesgo e implicaciones estratégicas a largo plazo

Basándose en el análisis anterior, STRC puede entenderse como un activo crediticio de alto rendimiento, anclado a la par y componible en DeFi dentro del ecosistema de tesorería de BTC de Strategy. Su atractivo proviene de tres impulsores principales. En primer lugar, su rendimiento de distribución de efectivo superior al 11 % es materialmente más alto que el de los activos crediticios tradicionales. En segundo lugar, las reservas de BTC de Strategy proporcionan la base de activos que respalda su narrativa crediticia. En tercer lugar, una vez que STRC tokenizado ingresa a los sistemas de stablecoins, los mercados de Pendle y los protocolos de préstamo, su utilidad se expande significativamente. Al mismo tiempo, estas fortalezas corresponden a tres riesgos principales: si la prima de rendimiento compensa adecuadamente la exposición crediticia, si la volatilidad de BTC podría erosionar los colchones de cobertura de activos y si el reempaquetado en DeFi podría transformar el riesgo de activos aislados en un riesgo de liquidez on-chain más amplio.

5.1 Valor de asignación: rendimiento, ancla de valor nominal y componibilidad on-chain

Desde una perspectiva de rendimiento, el atractivo relativo de STRC es bastante claro. Su rendimiento efectivo actual de aproximadamente el 11,62 % se sitúa muy por encima de los ETF del Tesoro a corto plazo que rinden alrededor del 3,55 % al 3,57 %, los ETF de bonos corporativos de grado de inversión que rinden aproximadamente del 4,76 % al 4,80 %, los ETF tradicionales de acciones preferentes que rinden aproximadamente del 5,44 % al 5,50 %, e incluso los ETF de bonos de alto rendimiento que rinden alrededor del 6,33 % al 6,62 %. Esto hace que STRC sea particularmente atractivo para el capital orientado a los ingresos. Para los inversores que buscan exposición crediticia relacionada con la tesorería de BTC sin asumir la volatilidad total del capital ordinario de MSTR, STRC ofrece un perfil de inversión basado en flujo de caja más explícito.

Desde una perspectiva de precios, tanto STRC como STRCx continúan cotizando cerca de su valor nominal de 100 $. STRC nativo cotiza alrededor de 98,99 $, mientras que STRCx on-chain cotiza cerca de 99,53 $, lo que representa solo un descuento del 0,47 % sobre la par. Esto sugiere que el mercado todavía acepta ampliamente el ancla de valor nominal y el marco de distribución. Si STRC puede continuar cotizando dentro del rango de 99 a 101 $ mientras el AUM se expande, indicaría una confianza sostenida del mercado en STRC como un activo crediticio de alto rendimiento. Sin embargo, si los precios comienzan a cotizar persistentemente por debajo de la par con descuentos cada vez mayores, los mercados podrían comenzar a exigir una compensación crediticia materialmente más alta.

Desde el punto de vista de la adopción on-chain, el valor incremental de STRC proviene de la componibilidad. El ecosistema de STRCx actualmente posee alrededor de 91,71 millones de $ en AUM. Dentro del ecosistema de Apyx, el suministro de apxUSD ha alcanzado aproximadamente 476 millones de $, mientras que el suministro de apyUSD se sitúa cerca de 133 millones de $. En Pendle, los volúmenes de trading de los mercados de apxUSD, apyUSD y sUSDat ya han alcanzado decenas de millones de dólares. Esto demuestra que los flujos de caja relacionados con STRC se están transformando activamente en stablecoins, activos generadores de rendimiento y productos de rendimiento basados en duración. Para los usuarios de DeFi, el atractivo de STRC se extiende más allá de su rendimiento subyacente de aproximadamente el 11 %. También proviene de la eficiencia de capital adicional generada a través de la división de rendimientos, los préstamos colateralizados y el apalancamiento recursivo.

Como resultado, el valor de asignación de STRC radica en ofrecer una compensación de rendimiento elevada para los inversores capaces de aceptar su perfil de riesgo específico. El inversor ideal no es un asignador conservador de gestión de efectivo, sino más bien un participante orientado al rendimiento que comprende la estructura crediticia de Strategy, la dinámica de volatilidad de BTC y los riesgos de componibilidad de DeFi. Los inversores que buscan ingresos en dólares libres de riesgo probablemente encontrarían a STRC demasiado arriesgado. Sin embargo, los inversores dispuestos a suscribir exposición crediticia relacionada con la tesorería de BTC a cambio de un flujo de caja materialmente más alto que los activos crediticios tradicionales pueden encontrar que STRC merece una seria consideración de investigación y asignación.

5.2 Límites de riesgo: crédito, volatilidad, mecánica estructural y transmisión en DeFi

La primera capa de riesgo de STRC es el riesgo crediticio. Aunque STRC tiene prioridad sobre el capital ordinario y ciertos valores preferentes junior dentro de la estructura de capital, sigue siendo subordinado a la deuda corporativa y a instrumentos de mayor rango como STRF. Sus distribuciones tampoco son pagos de intereses de deuda contractuales, sino dividendos preferentes declarados por el consejo y pagaderos solo cuando existen fondos legalmente disponibles. Si bien Strategy mantiene actualmente reservas sustanciales de BTC y USD, las distribuciones de STRC dependen en última instancia del acceso continuo a la financiación de la empresa, las ventanas de los mercados de capitales y la capacidad de gestión del balance. Si las condiciones de financiación se deterioran, los precios de STRC probablemente reflejarían primero las preocupaciones crediticias a través de descuentos cada vez mayores.

La segunda capa de riesgo proviene de la compresión de la cobertura de activos impulsada por BTC. Las pruebas de resistencia anteriores mostraron que, con aproximadamente 65 340 millones de $ en reservas de BTC frente a alrededor de 36 000 millones de $ en obligaciones combinadas de deuda y preferentes, la cobertura actual se sitúa cerca de 1,82x. Una caída del BTC del 30 % reduciría la cobertura a aproximadamente 1,27x. Una caída del 40 % la comprimiría a alrededor de 1,09x. Una caída del 50 % reduciría la cobertura a aproximadamente 0,91x. Esto resalta cuán fuertemente depende el margen de seguridad crediticia de STRC del precio del BTC. La volatilidad moderada del BTC puede absorberse a través de los colchones del balance, pero las caídas severas podrían alterar rápidamente el marco de fijación de precios de riesgo del mercado para STRC.

La tercera capa de riesgo se relaciona con la efectividad del mecanismo en sí mismo. El ancla de valor nominal de STRC depende de que el emisor mantenga niveles de cotización cercanos a 100 $ a través de ajustes de dividendos, mecanismos de reembolso y gestión de emisiones. Si bien este marco puede funcionar eficazmente en condiciones normales de mercado, no es una garantía incondicional. Si los inversores concluyen que los ajustes de dividendos ya no compensan adecuadamente el riesgo, o si surgen preocupaciones sobre la sostenibilidad de las distribuciones, los precios podrían desviarse materialmente del valor nominal. Las disposiciones de reembolso limitan las primas al alza, pero no garantizan la estabilidad a la baja. Los derechos de recompra por cambio fundamental proporcionan protección basada en eventos, no un soporte de liquidez diario.

La cuarta capa de riesgo surge de la integración en DeFi. Una vez que STRC tokenizado ingresa a ecosistemas como Apyx, Saturn, Pendle y Morpho, la exposición crediticia subyacente se vuelve cada vez más reempaquetada y apalancada. Los usuarios de stablecoins se centran en la calidad del reembolso y el respaldo de las reservas. Los usuarios de Pendle se centran en las expectativas de rendimiento futuro descontado. Los usuarios de Morpho se centran en la fijación de precios del colateral y los umbrales de liquidación. Si los descuentos de STRC se amplían, el resultado podría incluir una revaloración simultánea de las reservas de stablecoins, ajustes bruscos en las curvas PT y YT, liquidaciones de colateral y retiradas de liquidez en todos los mercados DeFi. El volante DeFi mejora la eficiencia del capital durante condiciones expansivas, pero puede amplificar el estrés de liquidez durante las recesiones.

5.3 Análisis de escenarios: potencial alcista y fragilidad de STRC

En un escenario de mercado alcista, el aumento de los precios del BTC expande las reservas de BTC de Strategy, mejora los ratios de cobertura de activos y fortalece la confianza del mercado en la capacidad de refinanciación. STRC se vuelve más propenso a cotizar cerca o ligeramente por encima de la par, mientras que los tipos de dividendo pueden disminuir gradualmente. Aumenta la demanda de activos on-chain STRCx y STRCon, y el TVL en Apyx, Saturn, Pendle y Morpho se expande. En este entorno, los rendimientos de STRC son impulsados principalmente por las altas distribuciones y una modesta recuperación del valor nominal, mientras que la actividad DeFi amplifica la demanda a través de la división de rendimientos y la eficiencia del colateral.

En un escenario base, el BTC se mantiene en un rango, mientras que las ventanas de financiación de Strategy permanecen abiertas sin una expansión significativa. STRC continúa cotizando con un modesto descuento, con rendimientos que se mantienen por encima de los mercados crediticios tradicionales. La demanda DeFi persiste, aunque el crecimiento del ecosistema depende más de la liquidez genuina y la adopción del protocolo que de la especulación impulsada por el APY puro. En este entorno, STRC se comporta principalmente como un activo crediticio de alto rendimiento valorado en función del flujo de caja y la compensación del riesgo.

En un escenario de mercado bajista, la caída del BTC reduce el valor de las reservas de BTC de Strategy, presiona las valoraciones del capital ordinario de MSTR y aumenta los costes de financiación preferente. Los descuentos de STRC se amplían a medida que los mercados exigen rendimientos más altos, lo que reduce la eficiencia de las nuevas emisiones. On-chain, los APY implícitos de Pendle pueden aumentar bruscamente, las stablecoins pueden cotizar con descuento, los valores colaterales pueden deteriorarse y el TVL de DeFi puede contraerse. En este entorno, STRC pasa de una tesis de asignación de rendimiento a un ejercicio de gestión del riesgo crediticio, centrándose los mercados en los ratios de cobertura de activos, la fortaleza de las reservas en USD, la continuidad de los dividendos y si STRCx puede continuar cotizando cerca del valor nominal.

En un escenario de estrés severo, se producen simultáneamente caídas rápidas del BTC, ampliación de los descuentos de STRC, reembolsos de stablecoins y liquidaciones en cascada en DeFi. El riesgo clave aquí no es simplemente la caída de los precios de los activos, sino la revaloración sincronizada en múltiples mercados. Los mercados financieros tradicionales amplían los diferenciales crediticios de STRC. Los mercados de préstamos DeFi reducen los valores colaterales. Pendle revalora los rendimientos futuros. Morpho y los protocolos relacionados desencadenan liquidaciones. Si la liquidez on-chain se deteriora durante tal evento, los activos tokenizados de STRC podrían cotizar con descuentos materialmente más amplios que el propio STRC nativo, creando fricciones de reembolso adicionales y dislocaciones de arbitraje.

5.4 Implicaciones a largo plazo: del instrumento de financiación de BTC a la infraestructura crediticia digital

Desde la perspectiva de Strategy, STRC representa la estandarización de un nuevo módulo de financiación de tesorería de BTC. El capital ordinario sirve para capital de riesgo de alta beta. Los bonos convertibles sirven para capital impulsado por la volatilidad y la opcionalidad. La deuda sirve para capital crediticio tradicional. STRC, por su parte, se dirige a inversores de capital preferente orientados al rendimiento. Mientras los mercados sigan aceptando esta estructura, Strategy puede diversificar su pila de financiación más allá del capital ordinario, reducir la dependencia de una sola fuente de financiación y continuar convirtiendo las entradas de los mercados de capitales en expansión de las reservas de BTC.

Más importante aún, STRC conecta el crédito de una empresa pública, las reservas de BTC, los flujos de caja del capital preferente y la infraestructura de rendimiento DeFi en una arquitectura crediticia entre mercados. Las finanzas tradicionales proporcionan el emisor, el marco legal y las distribuciones de efectivo. Las reservas de BTC proporcionan la narrativa del activo y la base crediticia. Los protocolos DeFi proporcionan la descomposición del rendimiento, la financiación colateralizada y la reutilización de la liquidez. Si esta estructura madura con éxito, otras empresas de tesorería de BTC o estructuras corporativas basadas en reservas más amplias podrían eventualmente emitir instrumentos similares, creando una categoría completamente nueva de activos crediticios on-chain.

Desde la perspectiva del ecosistema de rendimiento de BTC más amplio, STRC introduce una nueva vía importante. El BTC en sí mismo sigue sin generar rendimiento, pero los instrumentos crediticios corporativos construidos en torno a las reservas de BTC pueden generar flujos de caja distribuibles, que luego pueden ingresar a DeFi a través de la tokenización. Históricamente, BTCFi se ha basado en gran medida en los mercados de préstamos, envoltorios similares al staking, puentes o productos estructurados. STRC introduce un modelo diferente: una capa de rendimiento vinculada a BTC generada a través de estructuras de capital de empresas públicas. No altera la naturaleza no generadora de rendimiento de BTC, sino que transforma las reservas de BTC en activos generadores de rendimiento financiables, distribuibles y componibles a través del balance de una empresa de tesorería de BTC.

En última instancia, cualquier conclusión de inversión en torno a STRC debe mantenerse mesurada. El instrumento combina tres grandes atractivos: alto rendimiento, anclaje al valor nominal y componibilidad en DeFi. Al mismo tiempo, conlleva tres grandes riesgos: exposición crediticia a Strategy, volatilidad de BTC y dinámica de apalancamiento on-chain. Si STRC continúa cotizando cerca de 100 $ a largo plazo, las distribuciones se mantienen estables, el AUM on-chain crece de manera constante y los APY implícitos de Pendle se mantienen razonablemente alineados con los rendimientos subyacentes, el mercado estaría efectivamente validando tanto su estructura crediticia como su potencial de expansión en DeFi. Si los APY elevados son impulsados principalmente por incentivos a corto plazo, liquidez débil o apalancamiento recursivo, mientras que los descuentos de STRC y el estrés de bloqueo en DeFi se amplían simultáneamente, los inversores deberían ser cautelosos ante una prosperidad impulsada por el apalancamiento disfrazada de rendimiento sostenible.

El potencial alcista final para STRC es convertirse en un activo crediticio fundamental dentro del ecosistema de rendimiento de BTC. Su mayor fragilidad es que el mismo volante que impulsa la expansión durante condiciones favorables también podría convertirse en el mecanismo a través del cual el riesgo se propaga durante períodos de estrés.

Fuente:

Gate Research es una plataforma integral de investigación sobre blockchain y criptomonedas que proporciona contenido profundo para los lectores, incluyendo análisis técnico, perspectivas de mercado, investigación sectorial, predicciones de tendencias y análisis de políticas macroeconómicas. Aviso legal Invertir en los mercados de criptomonedas implica un alto riesgo. Se recomienda a los usuarios que realicen su propia investigación y comprendan plenamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se hace responsable de ninguna pérdida o daño que surja de dichas decisiones.