En avril 2026, le marché DeFi a connu un événement de risque majeur. Contrairement aux exploits classiques de protocoles, cette crise portait sur la falsification des actifs de collatéral eux-mêmes.

L’attaque a débuté avec KelpDAO, où des hackers ont exploité une faille du Bridge et des faiblesses dans le mécanisme de vérification de LayerZero pour générer du rsETH sans Collatéral réel.

Ces « actifs falsifiés » ont ensuite été déposés sur Aave et utilisés comme Collatéral pour Emprunter de l’ETH réel, le total atteignant près de 100 000 ETH.

Cette structure signifie :

-

la logique de Contrôle du risque d’Aave n’a pas échoué

-

cependant, la confiance envers la crédibilité externe des actifs a été rompue

-

le risque s’est transmis par des voies inter-protocoles

Cela met en lumière la force et la vulnérabilité fondamentales de la DeFi : la confiance entre protocoles est composable, tout comme le risque.

Analyse chronologique : de l’exploit à l’épuisement de la liquidité

L’analyse chronologique de l’événement permet de comprendre la propagation du risque :

Phase 1 : Exploit (Jour 0–1)

-

Le hacker falsifie du rsETH

-

Ouvre des positions de prêt à grande échelle sur Aave

-

Emprunte d’importantes quantités d’ETH

Phase 2 : Découverte par le marché (Jour 2–3)

-

Activité anormale sur le Collatéral détectée

-

Le risque commence à être révélé

-

Début des retraits partiels de fonds

Phase 3 : Effondrement de la confiance (Jour 3–6)

-

Les whales et institutions retirent en premier

-

Le TVL d’Aave chute brutalement

-

Le Taux d’utilisation des pools de Stablecoin explose

Phase 4 : Crise de liquidité (actuelle)

-

Les pools USDC / USDT atteignent presque 100 % de Taux d’utilisation

-

Les utilisateurs particuliers peinent à retirer

-

Le marché entre dans un état de « bank run »

Ce processus est très similaire à un bank run dans la finance traditionnelle, mais il se déroule on-chain et à un rythme beaucoup plus rapide.

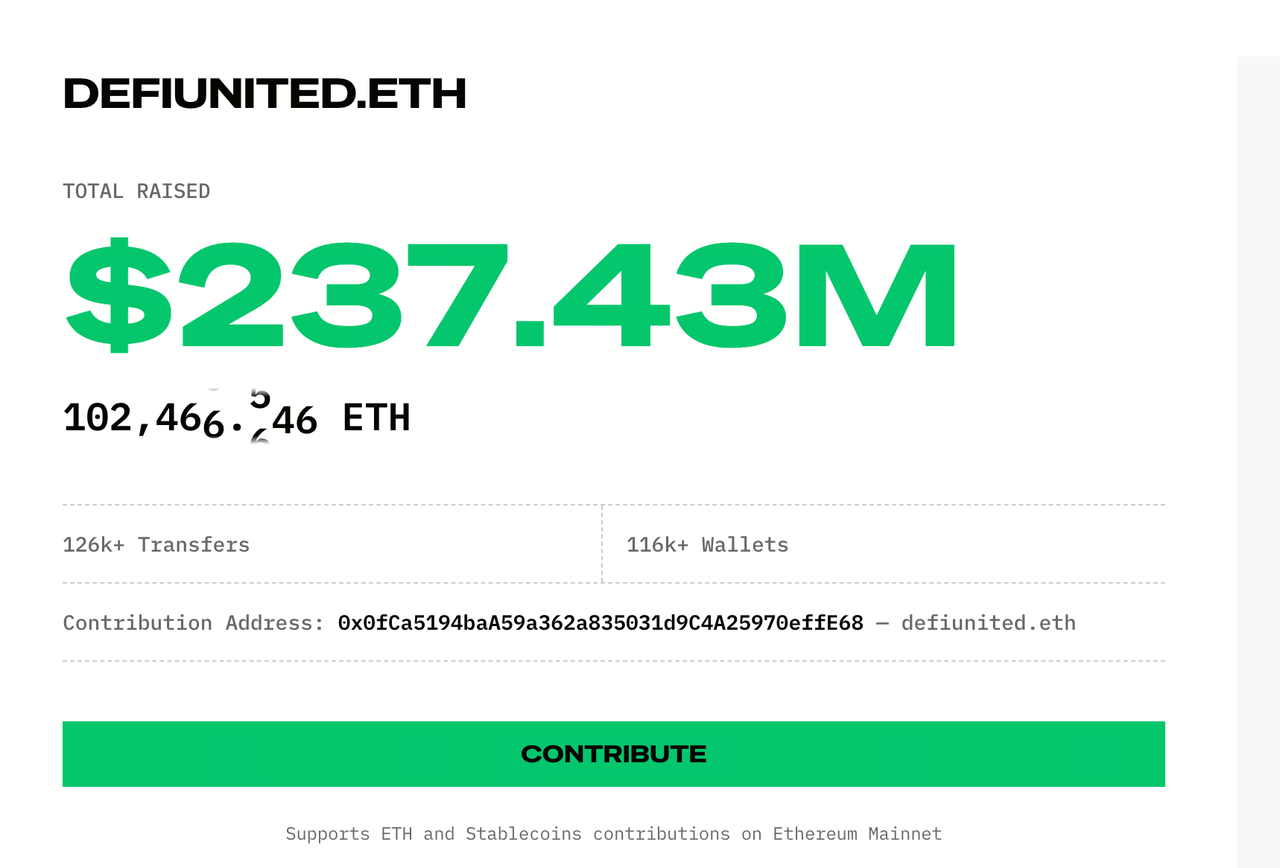

Décomposition de la structure du capital : les trois sources de capital de DeFi United

Source : Defiunited

Face à la mauvaise dette et à la crise de liquidité, Aave a lancé le mécanisme de sauvetage appelé « DeFi United ».

Mais au fond, il ne s’agit pas d’un simple don sectoriel : c’est un système d’assemblage de capital à plusieurs niveaux.

Niveau 1 : Financement direct (couche de signal)

La fonction principale de ce niveau est de stabiliser les anticipations du marché et d’éviter la propagation de la panique.

Cependant, le montant de ces fonds reste insuffisant pour combler le déficit.

Niveau 2 : Trésorerie DAO (cœur du dispositif)

Inclut :

L’essence de ce niveau est d’utiliser les Actifs collectifs contrôlés par le protocole pour absorber les pertes.

Points clés :

De plus, ces propositions nécessitent encore un vote DAO : elles pourraient donc ne pas être adoptées.

Niveau 3 : Soutien financier (couche d’effet de levier)

- Mantle : 30 000 ETH (prêt)

Cette structure introduit une variable clé : le sauvetage ne se limite plus à « combler le trou », mais consiste à « lever du capital ».

Cela implique :

-

Un remboursement est requis

-

Peut entraîner un Taux d’intérêt

-

Alourdit le fardeau futur

Résumé

DeFi United combine dons, dépenses fiscales DAO, financement à crédit et anticipation sur les Rendements futurs.

Le problème du rsETH : plusieurs protocoles l’acceptent déjà comme « Collatéral de qualité ».

Si sa valeur ou sa crédibilité est compromise, l’impact se propage rapidement :

-

Apparition de mauvaise dette sur Aave

-

D’autres protocoles acceptant le rsETH subissent une pression

-

Les produits de Rendement déclenchent des liquidations

Ce processus fonctionne comme une épidémie : couche d’actif → couche de protocole → couche utilisateur. Le principal amplificateur est la composabilité de la DeFi.

Le problème actuel d’Aave est un décalage classique de liquidité :

Quand la confiance du marché chute :

-

Les grands investisseurs retirent en premier

-

La liquidité diminue rapidement

-

Les utilisateurs restants peinent à retirer

-

La panique s’intensifie

Le résultat : un bank run on-chain.

Problème de gouvernance : décalage entre pouvoir et risque

Cet événement a révélé une problématique persistante :

Pouvoir de décision : détenteurs de tokens DAO

Prise de risque : déposants

Lorsque la mauvaise dette ne peut être intégralement couverte :

La DeFi n’a donc pas encore atteint une distribution réellement équitable du risque et de la gouvernance.

Trois simulations de scénario : le sauvetage peut-il réussir ?

Scénario 1 : sauvetage total (faible probabilité)

Conditions :

Résultat :

Scénario 2 : sauvetage partiel (scénario de base)

Conditions :

Résultat :

Scénario 3 : échec du sauvetage (risque extrême)

Conditions :

Résultat :

Impact profond : la DeFi devient un « système bancaire »

Cet événement pourrait marquer un tournant structurel pour la DeFi.

Autrefois, la narration était :

La réalité évolue vers :

-

Protocoles d’importance systémique

-

Mécanismes de sauvetage conjoints

-

« Prêteur en dernier ressort » implicite

Même si la DeFi n’a pas de rôle centralisé comme la Fed, sa structure commence à ressembler à celle du système financier traditionnel.

Conclusion

L’incident Aave n’est pas un simple hack, mais une manifestation systémique du risque de composabilité dans des conditions extrêmes de DeFi.

DeFi United n’est pas qu’une solidarité sectorielle, mais un sauvetage collectif sous pression réelle.

Une question demeure : quand le système subit des pertes, qui les assume au final ?

À ce jour, la réponse reste les utilisateurs particuliers.