Vue d’ensemble du marché

Ce rapport analyse de façon structurée le comportement du capital et les évolutions structurelles du marché des cryptomonnaies à travers cinq axes majeurs : la volatilité des prix de Bitcoin et Ethereum, le ratio long/short (LSR), le volume d’intérêts ouverts sur les contrats à terme, les taux de financement et les données de liquidation. Ces indicateurs couvrent les tendances de prix, le sentiment des capitaux et les conditions de risque, offrant une lecture complète de l’intensité des échanges et des caractéristiques structurelles du marché. Les sections suivantes détaillent les derniers développements de chaque métrique depuis le 9 décembre :

1. Analyse de la volatilité des prix de Bitcoin et Ethereum

Selon CoinGecko, sur la période du 9 au 22 décembre, BTC et ETH ont connu une reprise modérée après une phase de volatilité baissière, les niveaux de prix de référence s’établissant nettement en dessous des sommets précédents, tandis que le sentiment du marché demeurait prudent. BTC a tenté une hausse initiale avant de corriger rapidement et d’entrer en consolidation latérale ; plusieurs tentatives de rebond ont été freinées par des résistances, sans inversion de tendance notable, caractérisant une réparation technique dans une fourchette basse. ETH a suivi une trajectoire similaire, mais avec une pente baissière plus marquée. Durant la baisse, ETH a franchi à plusieurs reprises des supports de court terme, et ses rebonds ont été moins dynamiques, traduisant une performance plus faible que celle de BTC.【1】【2】【3】

Structurellement, les deux actifs ont subi une forte vague de ventes au milieu de la période, puis se sont stabilisés sur des niveaux plus bas et sont passés à une consolidation horizontale. L’amplitude des rebonds est restée limitée, signe d’une demande acheteuse insuffisante. ETH a tenté plusieurs rebonds techniques près de ses plus bas locaux, sans modifier la tendance baissière dominante, les signaux de retour des capitaux restant faibles. BTC a mieux résisté, mais ses rebonds ont aussi manqué de suivi, principalement dus à des rachats de positions courtes plutôt qu’à une accumulation active.

Dans l’ensemble, BTC et ETH restent en phase de consolidation post-correction, avec une dynamique de prix orientée vers une oscillation faible à neutre. Faute de nouveaux flux de capitaux et de signaux directionnels clairs, le potentiel de hausse apparaît limité à court terme. Les prix devraient rester encadrés tant que les zones de résistance majeures ne seront pas franchies, condition indispensable pour confirmer un retournement structurel haussier.

Figure 1 : Après un repli depuis les sommets récents, BTC et ETH sont entrés dans une consolidation faible synchronisée, avec des rebonds peu marqués et des tendances dominées par des oscillations correctives.

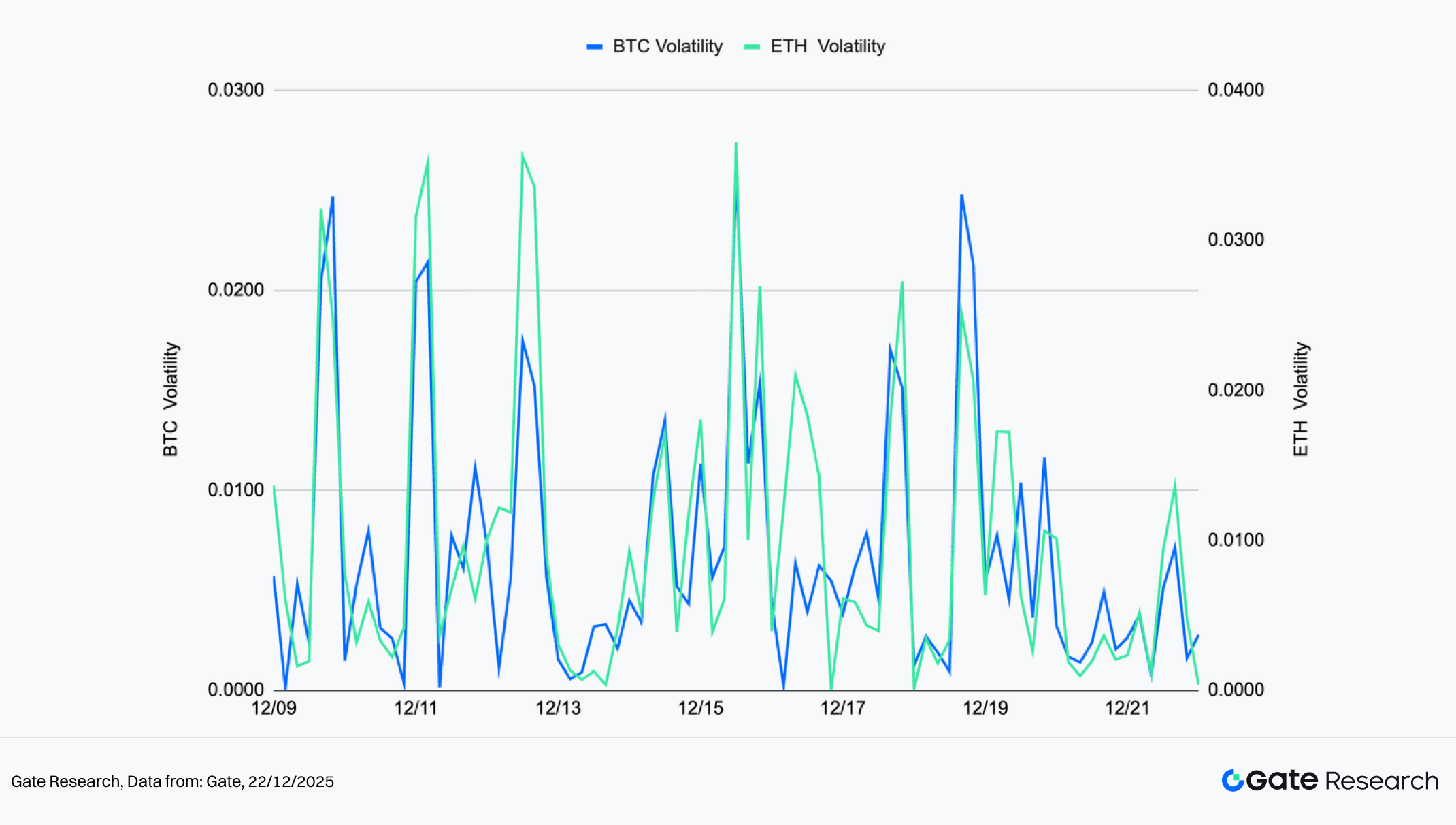

La volatilité à court terme de BTC et ETH est restée marquée par des fluctuations de haute fréquence, avec plusieurs pics intrajournaliers. Toutefois, on observe une divergence nette d’intensité entre les deux. La volatilité de BTC, mesurée sur l’axe gauche, a oscillé fréquemment mais dans une fourchette contenue, traduisant une réaction émotionnelle plus maîtrisée lors des variations de prix. À l’inverse, les pics de volatilité d’ETH ont été plus marqués, signalant une rotation de capitaux à court terme plus dense et un environnement de sentiment plus sensible.

Structurellement, les poussées de volatilité d’ETH coïncidaient souvent avec des chutes de prix soudaines ou des rebonds rapides, traduisant une part plus importante de trading spéculatif court terme. La volatilité de BTC augmentait aussi, mais de façon plus contenue, ce qui indique des prises de position tactiques près des zones de prix clés plutôt que des mouvements désordonnés dictés par le sentiment.

En résumé, le marché reste actif en volatilité sans conviction directionnelle claire. Le profil de volatilité élevé d’ETH suggère que risques et opportunités à court terme coexistent, tandis que la volatilité plus modérée de BTC reflète une posture prudente des capitaux dominants. Une hausse synchronisée de la volatilité des deux actifs, accompagnée d’une augmentation des volumes, serait un signal plus fort d’un potentiel démarrage de tendance directionnelle.

Figure 2 : La volatilité de BTC reste contenue avec des pics faibles, tandis que celle d’ETH montre des expansions répétées, reflétant une sensibilité accrue du sentiment à court terme.

2. Analyse du ratio long/short (LSR) pour Bitcoin et Ethereum

Le ratio Long/Short Taker Size (LSR) mesure le volume d’achats agressifs par rapport aux ventes agressives, indicateur clé du sentiment de marché et de la force de la tendance. Un LSR supérieur à 1 indique une dominance des achats au marché (longs agressifs) sur les ventes (shorts agressifs), traduisant un biais haussier.

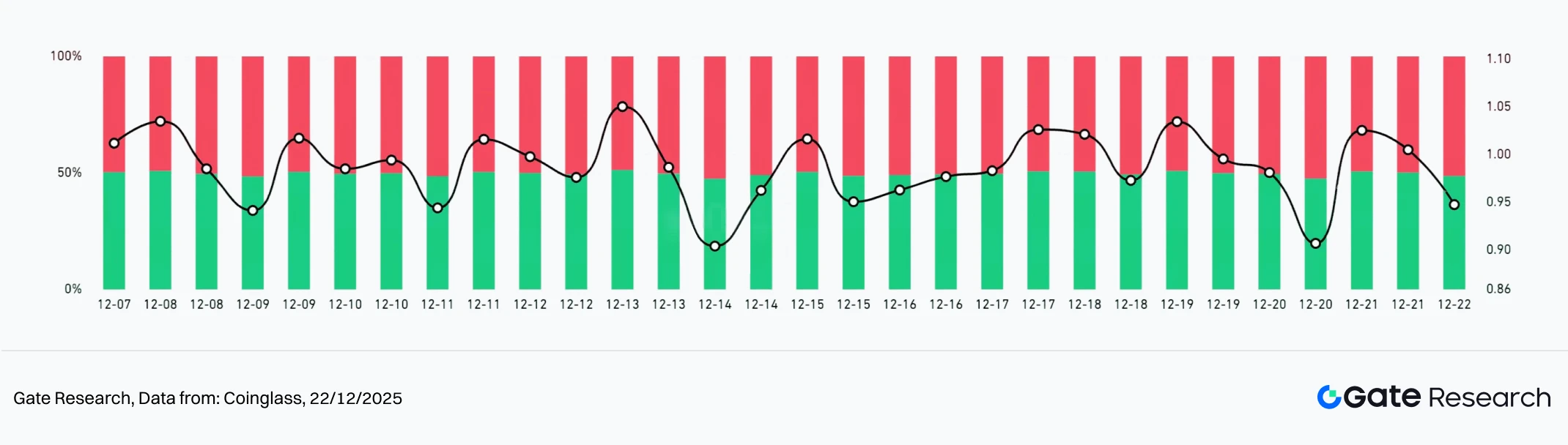

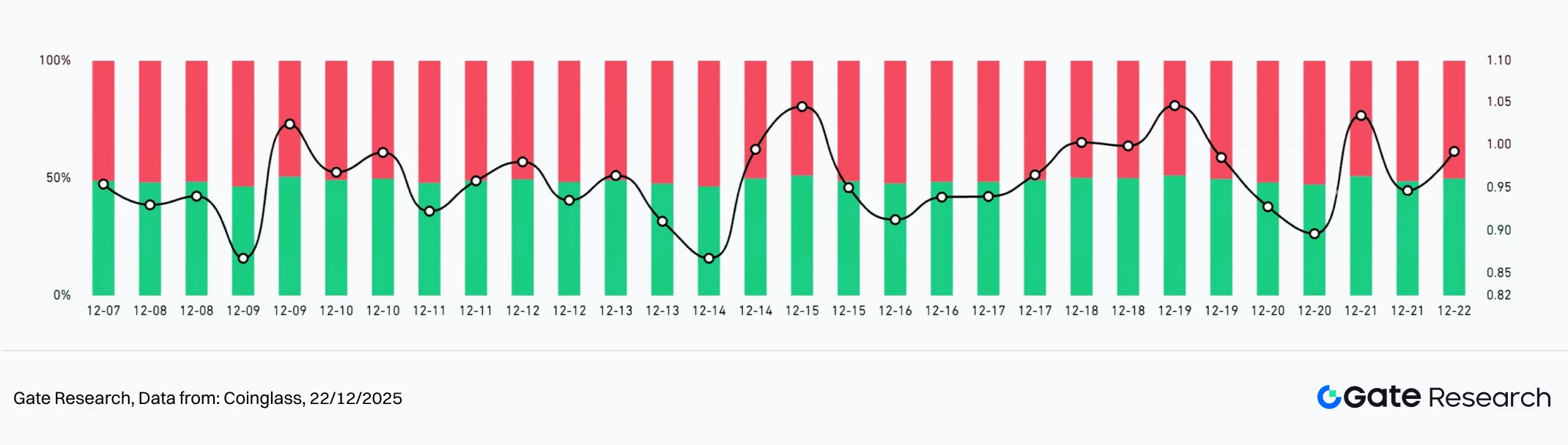

Selon Coinglass, du 9 au 22 décembre, le LSR de BTC et ETH a fluctué autour de 1,0 sans orientation marquée, ce qui montre que les capitaux à effet de levier privilégient le trading court terme et le range, plutôt que des positions en tendance. La dynamique actuelle du LSR traduit une rotation fréquente du sentiment, sans accumulation de levier directionnel.【5】

Structurellement, la fourchette du LSR de BTC est restée étroite, entre 0,95 et 1,05, traduisant une attitude prudente des acteurs dominants. À l’inverse, le LSR d’ETH a affiché une amplitude plus large, descendant vers 0,90 puis rebondissant vers 1,05, ce qui implique une part plus importante de capitaux à effet de levier court terme et une sensibilité plus forte aux variations de prix que BTC.

Globalement, les LSR de BTC et ETH servent d’indicateurs de sentiment en marché de range. Une hausse du LSR correspond souvent à des rebonds à court terme, alors que les replis vers les bornes basses coïncident avec des stabilisations ou des corrections localisées. En l’absence de lectures extrêmes persistantes, les prix devraient rester encadrés, privilégiant des stratégies contrariennes ou de range plutôt que la poursuite de tendance.

Figure 3 : Le LSR de BTC reste ancré entre 0,95 et 1,05, traduisant une posture prudente des capitaux dominants.

Figure 4 : Le LSR d’ETH présente des fluctuations plus importantes, signalant une part accrue de participation à effet de levier court terme et une sensibilité supérieure aux mouvements de prix par rapport à BTC.

3. Analyse de l’Open Interest

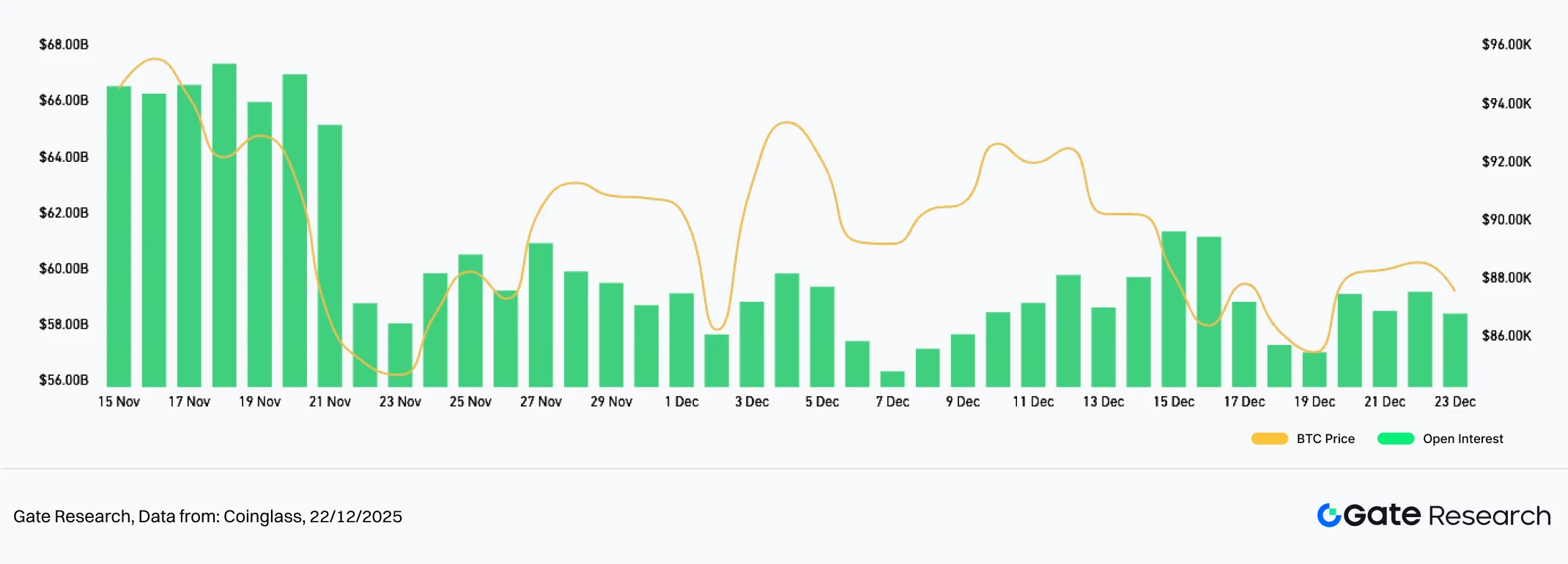

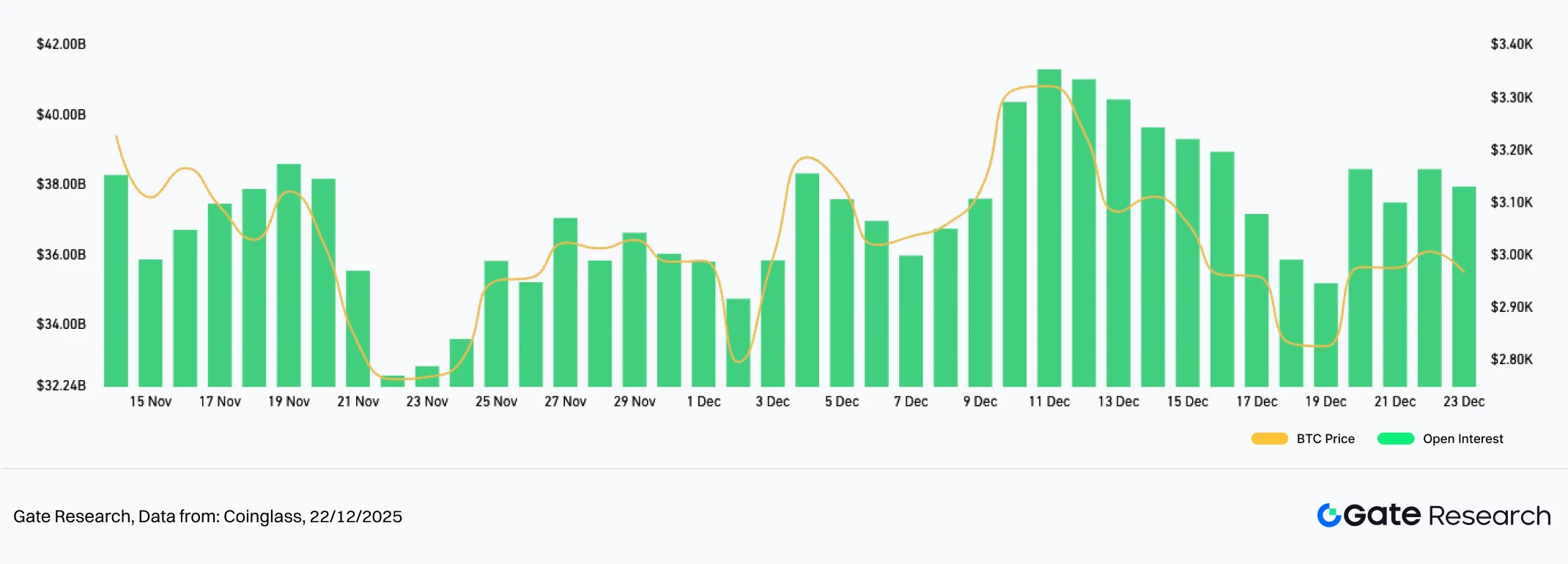

Selon Coinglass, l’analyse des intérêts ouverts sur les dérivés BTC et ETH et de la performance des prix sur les deux dernières semaines montre que le marché reste en phase de consolidation et de reprise post-désendettement. Lors des rebonds, aucun des deux actifs n’a enregistré d’expansion soutenue de l’open interest, ce qui indique que les mouvements de prix sont principalement alimentés par les capitaux existants, et non par de nouveaux flux alignés sur la tendance. Cela traduit un appétit pour le risque prudent et une volonté limitée de reprendre du levier à ce stade.【6】

Structurellement, les fluctuations de l’open interest de BTC sont restées stables, avec seulement un léger rebond après la baisse initiale. Les acteurs dominants privilégient donc le contrôle du risque plutôt que l’augmentation active du levier. À l’inverse, ETH a vu une hausse plus marquée de l’open interest lors des rebonds intermédiaires, mais cette progression s’est rapidement inversée, révélant une part plus importante de participation court terme et une stabilité insuffisante des positions, avec un comportement davantage dicté par le sentiment.

En l’absence de croissance significative de l’open interest, et sans alignement des taux de financement ou des ratios long/short pour appuyer une lecture directionnelle, BTC et ETH devraient rester dans une configuration de range. Un signal fort de démarrage de tendance supposerait une appréciation des prix, une expansion de l’open interest et une structure de levier plus stable.

Figure 5 : L’open interest de BTC montre un léger rebond après le repli, soulignant la prudence des capitaux dominants.

Figure 6 : L’open interest d’ETH s’est brièvement élargi lors des rebonds avant de refluer, traduisant une participation court terme active mais une stabilité insuffisante des positions.

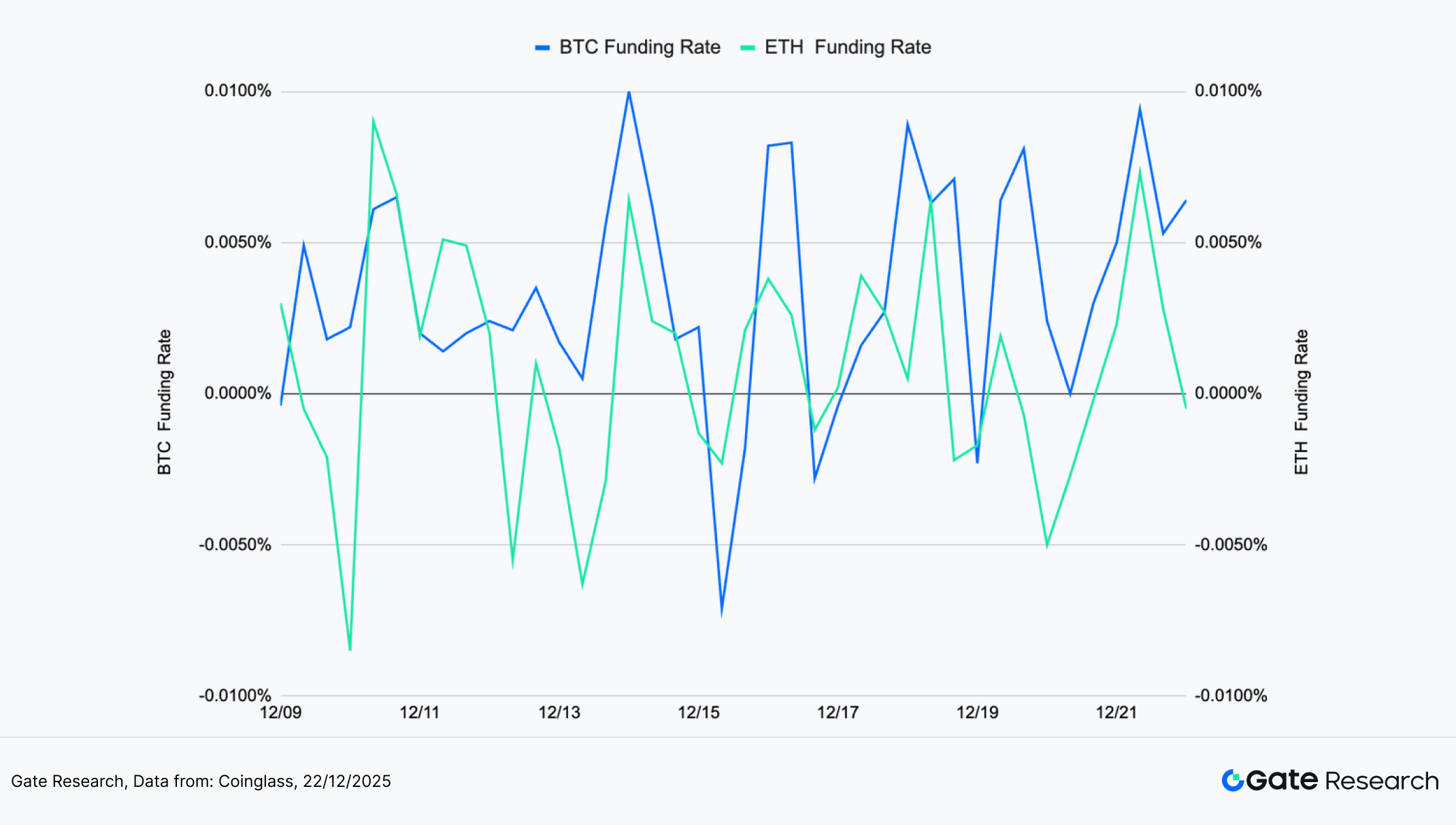

4. Taux de financement

Pendant la période d’observation, les taux de financement de BTC et ETH ont oscillé à haute fréquence autour de la ligne zéro, soulignant l’absence de consensus directionnel et la rotation continue du sentiment long/short. Le taux de financement de BTC est souvent passé du positif au négatif avant de se redresser rapidement, avec des variations de plus en plus marquées. Ce schéma reflète des ajustements permanents de positions par les acteurs à effet de levier lors des épisodes de volatilité, l’appétit global pour le risque restant prudent.【7】【8】

L’évolution du taux de financement d’ETH a suivi celle de BTC mais avec des fluctuations plus accentuées à court terme. Lors des corrections, le taux de financement d’ETH est passé plus facilement en territoire négatif avant de revenir rapidement vers des niveaux neutres, ce qui indique un renouvellement plus rapide des participants court terme et une sensibilité accrue aux variations de prix. Par rapport à BTC, ETH a présenté une amplitude supérieure dans les oscillations de taux de financement, davantage dictée par l’activité de trading.

En résumé, le comportement actuel des taux de financement reflète une « rotation rapide non directionnelle », signalant que la spéculation court terme domine alors que les capitaux suiveurs de tendance ne se sont pas encore installés durablement. Un maintien prolongé en territoire positif, accompagné d’un rebond des volumes, constituerait un signal constructif pour une stabilisation ou reprise ; à l’inverse, une période prolongée de lectures négatives appellerait à la vigilance face au risque de pression baissière renouvelée liée aux positions short.

Figure 7 : Les taux de financement de BTC et ETH oscillent autour de zéro à haute fréquence, reflétant des retournements de sentiment récurrents et une absence de conviction directionnelle claire.

5. Graphique des liquidations sur les cryptomonnaies

Selon Coinglass, sur les deux dernières semaines, le marché a été marqué par des liquidations fréquentes, tant sur les positions longues que courtes, sans pression unilatérale prolongée. La majorité des épisodes de liquidation sont restés modérés, seuls quelques jours ayant enregistré des pics notables. Cela suggère que les mouvements de prix récents sont principalement liés à des ajustements de levier dans un environnement volatil, plutôt qu’à des épisodes de capitulation en tendance.【9】

Structurellement, les liquidations longues se sont accrues lors de certains replis, traduisant la pression sur les positions longues tardives, les rebonds n’ayant pas été confirmés, ce qui met en évidence la stabilité insuffisante des expositions longues à effet de levier. Les liquidations courtes sont apparues lors de rebonds brefs ou de pics intrajournaliers, sans persistance, ce qui indique que les positions short étaient généralement spéculatives et manquaient de la conviction nécessaire pour déclencher des short squeezes prolongés. Le rythme global des liquidations suit un schéma de « libération rapide et repli immédiat », les positions à levier étant ajustées fréquemment.

Dans l’ensemble, le profil de liquidation actuel est cohérent avec les signaux précédents des taux de financement, des ratios long/short et de l’open interest : le marché reste en phase de reprise post-désendettement. En l’absence de liquidations massives et concentrées dans une seule direction, les prix devraient rester encadrés. Ce n’est que lorsque les liquidations se regrouperont de façon directionnelle et coïncideront avec des cassures franches de zones clés qu’une nouvelle tendance pourrait être confirmée.

Figure 8 : Les liquidations restent modérées, avec quelques pics isolés, ce qui indique que les mouvements de prix récents résultent d’ajustements de levier en consolidation, plutôt que de cascades de tendance.

Dans l’environnement actuel, BTC et ETH restent en consolidation sur des niveaux bas avec un potentiel de rebond limité. Les poussées de volatilité traduisent un marché prudent, sensible aux seuils de prix clés. Le ratio long/short, les taux de financement et l’open interest continuent d’afficher des fluctuations de haute fréquence dans des fourchettes basses, signalant une absence de clarté directionnelle chez les acteurs à effet de levier et un appétit global pour le risque modéré, en cohérence avec une structure de reprise post-désendettement.

Dans ce contexte, la priorité opérationnelle porte sur l’identification précise des transitions de tendance et des cassures structurelles. À l’avenir, l’attention se concentrera sur l’évaluation de la performance des stratégies de cassure sur moyennes mobiles denses lors des phases de consolidation faible et de formation de tendance, afin d’en mesurer l’efficacité pour filtrer le bruit de marché, améliorer la discipline d’exécution, et réduire l’impact des décisions émotionnelles.

Analyse quantitative – Stratégie de cassure sur moyennes mobiles denses

(Avertissement : Les prévisions de cet article sont fondées sur des données historiques et tendances de marché, à titre informatif uniquement. Elles ne constituent pas un conseil en investissement ni une garantie de performance future. Les investisseurs doivent évaluer les risques avec discernement avant toute décision d’investissement.)

1. Présentation de la stratégie

La stratégie de cassure sur moyennes mobiles denses repose sur le momentum et l’identification de tendance par analyse technique. Elle surveille plusieurs moyennes mobiles de court à moyen terme (par exemple, 5, 10, 20 jours) ou leurs équivalents intrajournaliers. Lorsque ces moyennes convergent, le marché entre en consolidation et approche d’une cassure directionnelle. Un franchissement haussier du cluster de moyennes génère un signal d’achat, une rupture baissière produit un signal de vente.

Pour renforcer la fiabilité et le contrôle du risque, la stratégie intègre des conditions fixes de prise de profit et de stop-loss, garantissant une gestion systématique des positions dès la confirmation du momentum, pour équilibrer rendement et protection contre les pertes. La stratégie cible les cycles de tendance court à moyen terme et privilégie une exécution rigoureuse.

2. Paramètres centraux

3. Logique de la stratégie et mécanisme opérationnel

Conditions d’entrée

- Évaluation des moyennes mobiles denses

Calculer les six moyennes mobiles : SMA20, SMA60, SMA120, EMA20, EMA60, EMA120.

Mesurer l’écart entre la valeur maximale et minimale de ces moyennes (ci-après « plage MA »). Si la plage MA passe sous un seuil prédéfini (par exemple, 1,5 % du prix), le système identifie une condition de moyennes mobiles denses.

Le seuil désigne la valeur minimale ou maximale pour reconnaître un signal.

- Confirmation de la cassure

- Entrée haussière : prix au-dessus de la plus élevée des six moyennes mobiles.

- Entrée baissière : prix sous la plus basse des six moyennes mobiles.

Conditions de sortie — Prise de profit et stop-loss dynamiques

- Pour les positions longues

- Stop-loss : prix sous la moyenne mobile la plus basse à l’ouverture de la position.

- Prise de profit : hausse du prix d’un montant égal à (écart entre le prix d’entrée et la moyenne mobile la plus basse ×

reward-to-risk ratio).

- Pour les positions courtes

- Stop-loss : prix au-dessus de la moyenne mobile la plus élevée à l’ouverture de la position.

- Prise de profit : baisse du prix d’un montant égal à (écart entre le prix d’entrée et la moyenne mobile la plus élevée ×

reward-to-risk ratio).

Exemple pratique illustré

- Déclenchement du signal de trading

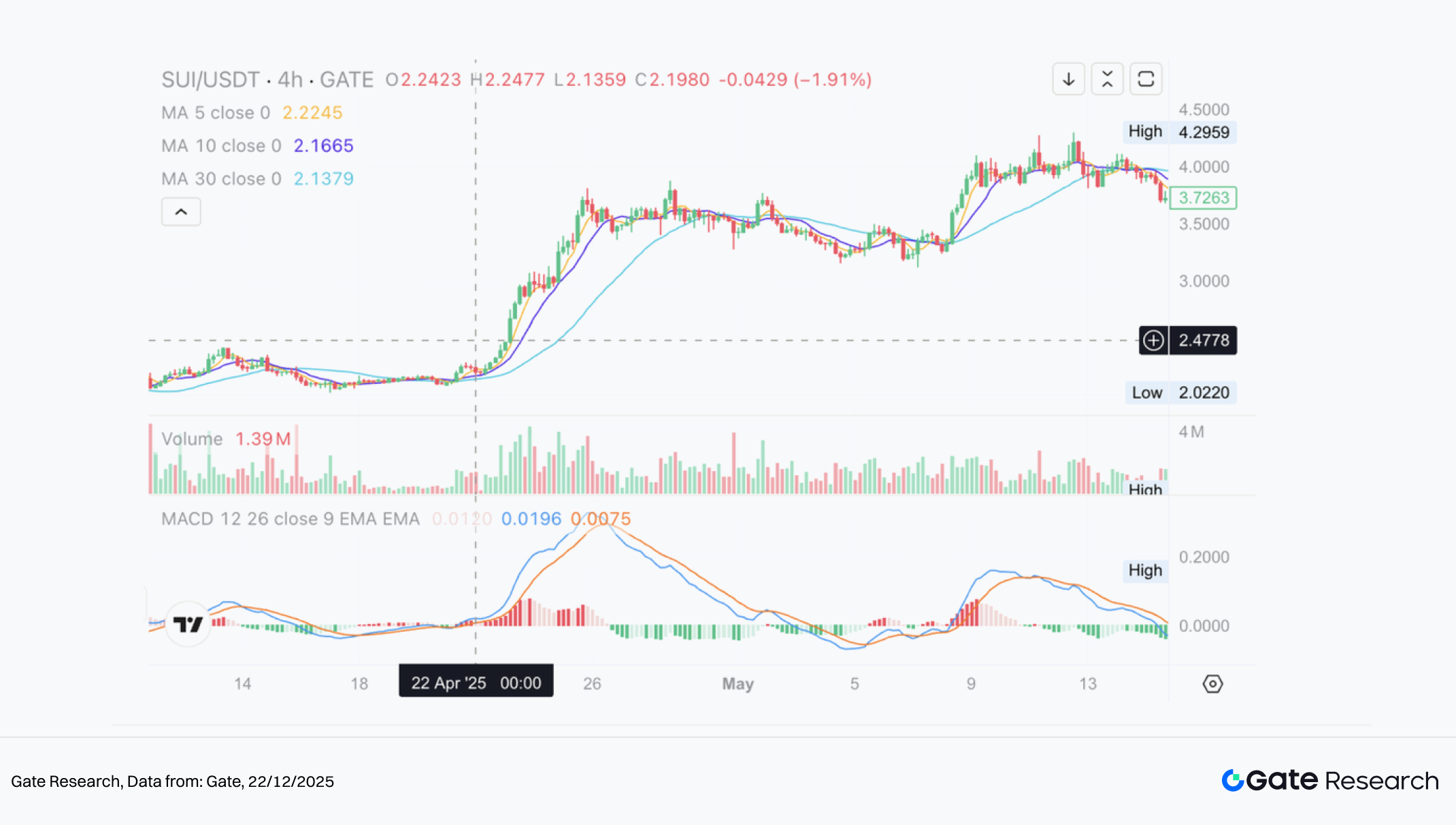

Le graphique ci-dessous montre un signal d’achat déclenché le 22 avril 2025 sur SUI/USDT (4H). Après une période de moyennes mobiles resserrées, le prix confirme une cassure haussière, amenant le système à entrer long au point de cassure. Cela a permis de capter la première phase du mouvement haussier.

Figure 9 : Exemple d’exécution d’entrée sur SUI/USDT (22 avril 2025)

- Action de trading et résultat

Grâce au cadre de prise de profit dynamique, le système est sorti de la position dès le seuil rendement/risque atteint, sécurisant la majeure partie du mouvement. Si un potentiel supplémentaire n’a pas été capté, la discipline stratégique a été respectée, illustrant stabilité et gestion du risque. L’ajout de stops suiveurs ou d’une logique de sortie suiveuse de tendance pourrait améliorer les gains lors de tendances marquées.

Figure 10 : Exemple de sortie sur SUI/USDT sur prise de profit dynamique (25 avril 2025)

L’exemple ci-dessus illustre l’activation de la logique d’entrée et du mécanisme de prise de profit dynamique lorsque la condition de moyennes mobiles denses et de cassure est remplie. En exploitant la structure entre prix et cluster de moyennes mobiles, la stratégie cible le début de la tendance et sort automatiquement lors de la volatilité suivante, captant l’essentiel du profit tout en contrôlant le risque. Ce cas valide la faisabilité opérationnelle, la discipline d’exécution et l’efficacité en gestion du risque en conditions réelles, posant les bases pour l’optimisation des paramètres et l’évaluation de la performance.

4. Exemple pratique de backtesting

Configuration des paramètres de backtesting

Pour identifier la combinaison optimale, un balayage systématique a été mené sur les plages suivantes :

tp_sl_ratio : 3 à 14 (pas = 1) threshold : 1 à 19,9 (pas = 0,1)

Sur DOGE/USDT (4H), le système a testé 23 826 jeux de paramètres sur l’année écoulée. Les cinq meilleures combinaisons, classées selon le rendement cumulé, ont été sélectionnées. Les critères d’évaluation incluent rendement annualisé, ratio de Sharpe, drawdown maximal et ROMAD (Return Over Maximum Drawdown).

Figure 11 : Comparatif de performance des cinq meilleurs jeux de paramètres

Description de la logique stratégique

Pour DOGE, lorsque l’écart maximal entre les six moyennes mobiles se contracte sous 2,2 %, et que le prix franchit à la hausse la borne supérieure du cluster, un signal d’entrée longue est déclenché. Cette configuration vise à capter le point de cassure dès la première phase d’expansion. La moyenne mobile la plus élevée au moment de la cassure sert de référence dynamique pour la prise de profit, optimisant la capture du rendement et la gestion du trade.

Configuration active :

percentage_threshold = 2,2 (plage MA maximale) tp_sl_ratio = 6 (ratio dynamique de prise de profit) short_period = 6, long_period = 14 (périodes MA)

Analyse de la performance et des résultats

Pour la période du 1er octobre 2024 au 17 décembre 2025, cet ensemble de paramètres a affiché :

- Rendement annualisé : 93,04 %

- Drawdown maximal : inférieur à 10 %

- ROMAD : 9,32

Ces résultats témoignent d’une forte capacité de capitalisation et d’une limitation efficace du risque de baisse. La comparaison des cinq meilleures configurations montre que ce réglage offre le meilleur équilibre entre rendement et stabilité, soulignant son applicabilité en conditions réelles.

À l’avenir, la performance pourrait être améliorée par des seuils dynamiques, ou des filtres basés sur le volume et la volatilité pour renforcer l’adaptabilité en marché latéral. La stratégie présente aussi un potentiel d’extension sur des portefeuilles multi-actifs et multi-horizons.

Figure 12 : Comparatif des rendements cumulés des cinq meilleures configurations sur l’année écoulée

5. Synthèse de la stratégie

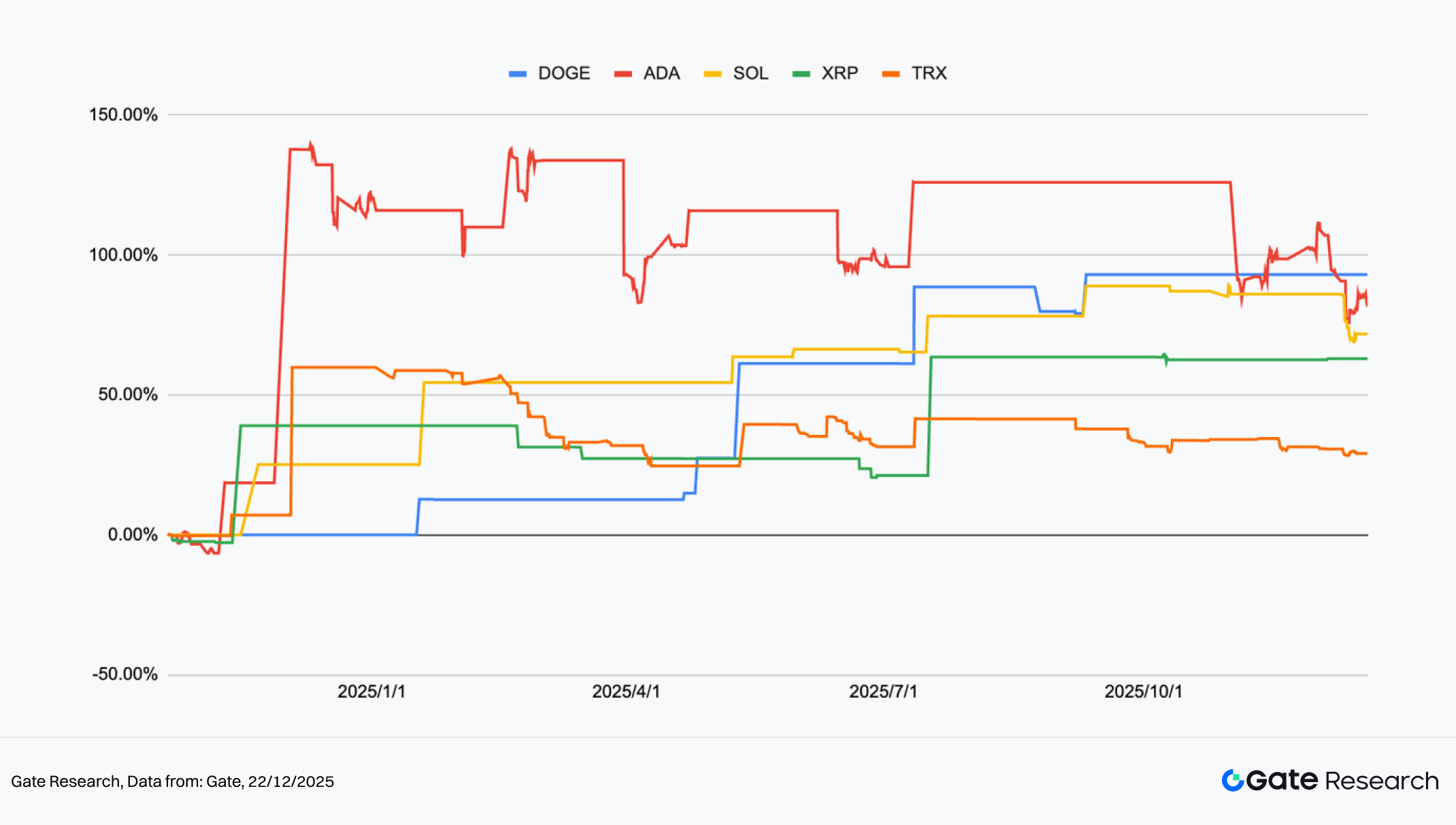

La stratégie de tendance sur moyennes mobiles denses utilise l’expansion directionnelle post-convergence des moyennes mobiles court/moyen terme comme déclencheur d’entrée, complétée par un renforcement progressif des positions et des prises de profit dynamiques pour accumuler les rendements une fois la tendance confirmée. Les backtests sur l’année écoulée montrent que DOGE, ADA et SOL ont présenté plusieurs démarrages de tendance après des structures de moyennes denses, avec des rendements cumulatifs en escalier. Les rallyes d’ADA et DOGE ont dépassé 100 % à certains moments, tandis que SOL a maintenu une appréciation régulière, preuve d’une capacité robuste de suivi de tendance. XRP et TRX sont restés majoritairement en range ; cependant, une fois la tendance amorcée, ils ont aussi généré des rendements stables, contribuant à la diversification du portefeuille.

Structurellement, la stratégie s’avère particulièrement performante lors des transitions de phases de rotation ou de consolidation vers la tendance. Les moyennes mobiles denses filtrent efficacement le risque de poursuite prématurée et préservent les gains lors des corrections. Les rendements cumulatifs progressent ainsi régulièrement sans dépendre de reprises après de fortes pertes. Mais lors de rallyes unidirectionnels rapides, les entrées peuvent accuser un retard, limitant l’exposition initiale et l’élasticité haussière face aux actifs les plus volatils.

En matière d’allocation risque/rendement à long terme, cette stratégie s’intègre avantageusement comme module offensif ou d’optimisation du rendement dans un portefeuille global. Elle doit cependant être associée à des stratégies à faible volatilité pour préserver l’équilibre. Par exemple, le cadre de fonds quantitatif de Gate — fondé sur l’arbitrage neutre, la couverture et l’optimisation du capital — offre des courbes d’équité plus lissées sur les cycles de marché. Les systèmes de tendance offrent un potentiel de rendement supérieur mais impliquent plus de réajustements et un risque de drawdown plus important. La combinaison des deux favorise la capitalisation à long terme tout en maîtrisant la volatilité globale du portefeuille.

Conclusion

Entre le 9 et le 22 décembre 2025, le marché des cryptomonnaies est resté en phase de consolidation faible après correction, la participation et l’appétit pour le risque ayant diminué. Après le repli depuis les sommets locaux, BTC et ETH ont continué d’osciller dans des fourchettes, les rebonds manquant de suivi et n’instaurant pas de reprise de tendance significative. La volatilité à court terme a connu plusieurs pics autour de seuils clés, révélant une sensibilité accrue et un sentiment instable. Le ratio long/short est resté proche de 1,0, traduisant l’absence de conviction directionnelle des capitaux actifs, tandis que les taux de financement ont fréquemment alterné entre positif et négatif, reflétant des ajustements de positions court terme et l’absence de levier haussier durable.

Sur les dérivés, l’open interest de BTC et ETH n’a pas réussi à se reconstituer après le désendettement antérieur, restant à des niveaux faibles et signalant une absence de nouveaux leviers. Côté liquidations, les longues ont été plus agressivement liquidées lors des replis, tandis que les liquidations short sont restées modérées, indiquant que le risque baissier n’est pas totalement écarté mais sans scénario de capitulation. Le marché reste en phase avancée de consolidation post-correction, marquée par la rotation des positions et l’instabilité du sentiment. Faute de nouveaux flux de capitaux ou de confirmation volume-prix, l’évolution à court terme reste vulnérable à une nouvelle faiblesse ou à des épisodes de liquidations localisées.

Dans ce contexte de marché faible et encadré, la stratégie de cassure sur moyennes mobiles denses confirme sa pertinence opérationnelle. Les backtests montrent que DOGE, ADA et SOL ont généré des rendements cumulatifs en escalier lors des transitions de convergence à expansion des moyennes ; XRP et TRX, malgré une volatilité moindre, ont aussi délivré des performances stables lors de cassures, attestant d’une capacité cohérente de capture de tendance en différents régimes de volatilité. La structure de rendement agrégée se caractérise par une capitalisation progressive, sans dépendre de trades exceptionnels isolés.

Cela dit, dans des marchés unidirectionnels rapides, les exigences de confirmation peuvent retarder les entrées ou déclencher des stops protecteurs sur des corrections superficielles, entraînant une exposition partielle lors des premiers mouvements impulsifs. Des filtres de volatilité, la validation de la pente des moyennes ou la confirmation par le volume pourraient améliorer la détection précoce des tendances et accroître l’adaptabilité selon les environnements de marché. Le cadre quantitatif de Gate, centré sur des stratégies neutres et couvertes, privilégie le contrôle du drawdown et la régularité des rendements, constituant une allocation de base efficace en complément des systèmes de tendance. Ensemble, ces approches équilibrent génération de rendement et préservation du capital, renforçant le potentiel de capitalisation à long terme du portefeuille.

Références :

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- Gate, https://www.gate.com/trade/ETH_USDT

- Sosovalue, https://sosovalue.com/assets/etf/us-btc-spot?from=moved

- Coinglass, https://www.coinglass.com/LongShortRatio

- Coinglass, https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate, https://www.gate.com/futures_market_info/BTC_USD/capital_rate_history

- Gate, https://www.gate.com/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass, https://www.coinglass.com/pro/futures/Liquidations

- Gate, https://www.gate.com/institution/quant-fund

Gate Research est une plateforme d’analyse blockchain et cryptomonnaies proposant des contenus approfondis : analyse technique, perspectives de marché, études sectorielles, prévisions de tendances et analyse macroéconomique.

Avertissement

L’investissement sur les marchés des cryptomonnaies comporte un risque élevé. Les utilisateurs doivent effectuer leurs propres recherches et bien comprendre la nature des actifs avant toute décision d’investissement. Gate décline toute responsabilité en cas de pertes ou dommages résultant de telles décisions.