Les modèles de rendement DeFi du passé dépendaient largement du liquidity mining et des incitations en jetons. Lorsque la liquidité du marché se contracte ou que le prix des jetons chute, ces rendements peinent souvent à se maintenir sur le long terme. C'est pourquoi de plus en plus de protocoles adoptent des modèles de « rendement réel », où les gains proviennent du marché lui-même et non d'une émission supplémentaire de jetons par le protocole. Dans ce contexte, les stablecoins générateurs de rendement et les protocoles de rendement structuré s'imposent comme une orientation clé pour la prochaine génération d'infrastructures DeFi.

YieldVault a pour objectif d'offrir aux utilisateurs des rendements stables tout en maîtrisant le risque de volatilité du marché, grâce à des stratégies de hedging delta-neutre, aux taux de financement des futures perpétuels et à des mécanismes de gestion de positions on-chain.

Qu'est-ce que YieldVault ?

En tant que module de stratégie de rendement de Solstice, YieldVault est chargé de déployer les actifs déposés par les utilisateurs dans des stratégies de rendement on-chain.

Les utilisateurs accèdent généralement au protocole via USX ou d'autres actifs stables, après quoi le protocole alloue les fonds à YieldVault. Ce module exécute ensuite des stratégies neutres vis-à-vis du marché pour capter les rendements des taux de financement et d'autres sources de rendement structuré.

Contrairement aux pools de rendement DeFi traditionnels, l'objectif principal de YieldVault n'est pas un « APY élevé », mais plutôt la durabilité de la source de rendement et la capacité du protocole à gérer efficacement le risque.

Qu'est-ce que la stratégie delta-neutre ?

La stratégie delta-neutre est une technique de couverture financière courante qui vise à réduire le risque directionnel du marché tout en capturant les rendements issus de la structure du marché.

Sur les marchés crypto, YieldVault détient généralement à la fois des actifs au comptant (spot) et des positions short correspondantes sur les futures perpétuels. Par exemple, le protocole peut acheter du BTC au comptant tout en ouvrant une position short BTC sur le marché des perpétuels.

Comme les positions au comptant et short évoluent en sens inverse, lorsque le prix du BTC monte, la position au comptant génère un profit et la position short une perte ; à l'inverse lorsque le BTC baisse. Le risque de prix global du protocole s'en trouve donc relativement réduit.

Le rendement principal de YieldVault ne provient pas du prix du BTC lui-même, mais du taux de financement sur le marché des futures perpétuels.

Ce modèle se distingue clairement du « long » traditionnel. Le protocole privilégie les rendements de structure de marché plutôt que les plus-values liées à l'appréciation du marché.

Le taux de financement est un mécanisme d'équilibrage sur le marché des futures perpétuels.

Étant donné que les futures perpétuels n'ont pas de date d'expiration, les exchanges utilisent généralement le taux de financement pour réguler la demande long et short. Lorsque la demande long est excessivement élevée, les traders long paient des frais aux traders short ; lorsque la demande short est élevée, le paiement s'inverse.

Dans la plupart des marchés haussiers, la demande long est généralement plus forte, ce qui rend le taux de financement positif. Cela signifie que la partie détenant une position short peut percevoir en continu des rendements liés au taux de financement.

YieldVault exploite cette structure de marché en ouvrant des positions short pour capter le taux de financement.

Étant donné que le rendement provient de l'activité de trading du marché plutôt que d'une émission supplémentaire de jetons par le protocole, ce modèle est également considéré comme relevant du « rendement réel ».

Quel est le flux opérationnel complet de YieldVault ?

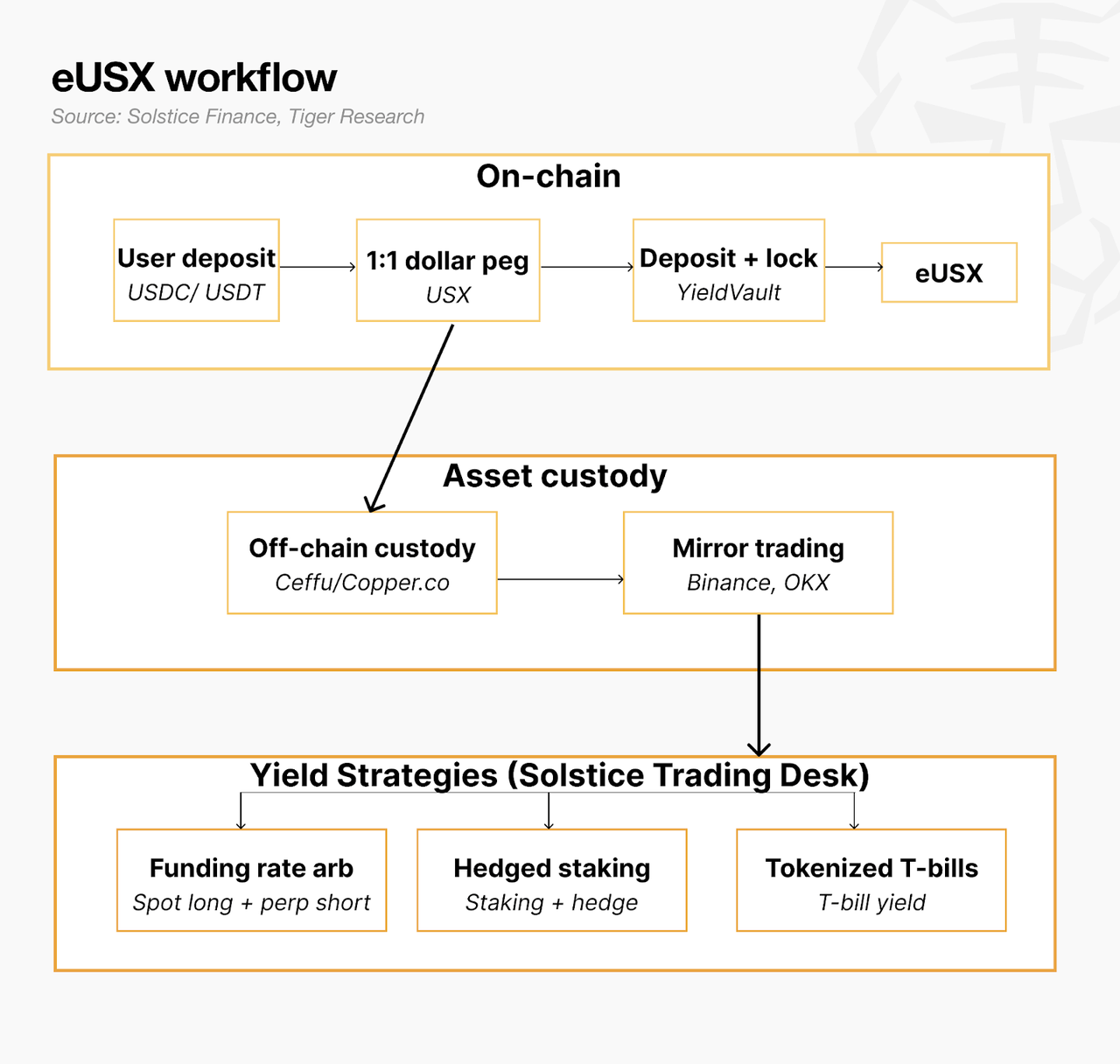

Après qu'un utilisateur a déposé des USDC ou d'autres actifs stables dans Solstice, le protocole mint des USX ou des eUSX selon ses règles.

Ensuite, YieldVault déploie une partie des fonds sur les marchés perpétuels et au comptant. Le protocole établit simultanément des positions au comptant et des positions de couverture short en fonction des paramètres de risque.

Pendant l'exécution de la stratégie, le protocole surveille en continu les taux de financement du marché, le risque de position et la volatilité du marché, et ajuste dynamiquement la taille des positions.

Si le taux de financement reste positif, le protocole continue de capter des rendements. Ces rendements alimentent ensuite le pool de rendement et se reflètent dans la croissance de la valeur des actifs d'eUSX.

Tout au long du processus, les utilisateurs n'ont généralement pas besoin de trader activement ; ils obtiennent une exposition au rendement en détenant simplement des eUSX.

Pourquoi YieldVault se rapproche-t-il des stratégies de rendement de niveau institutionnel ?

Les protocoles de rendement DeFi traditionnels reposent généralement sur un simple liquidity mining, tandis que YieldVault met davantage l'accent sur la gestion des risques et l'efficacité du capital.

Sa logique centrale partage des similitudes avec les hedge funds ou les stratégies de neutralité de marché de la finance traditionnelle, notamment :

- Réduire le risque directionnel par la couverture

- Capturer les rendements via les structures de marché

- Gérer dynamiquement les risques de position

- Privilégier l'efficacité d'utilisation du capital

De plus, YieldVault repose sur des ajustements de position en temps réel, une gestion du capital et un contrôle de la liquidité du marché, ce qui le rapproche d'une logique de gestion d'actifs professionnelle.

Alors que le capital institutionnel pénètre progressivement le marché on-chain, ces « protocoles de rendement de niveau institutionnel » sont devenus une direction de développement clé pour la DeFi.

Quelles sont les différences entre YieldVault et le liquidity mining traditionnel ?

Les rendements du liquidity mining traditionnel proviennent généralement de nouveaux jetons émis par le protocole.

Cela signifie que le protocole doit subventionner continuellement les utilisateurs ; dès que le prix du jeton baisse, le taux de rendement devient souvent insoutenable.

YieldVault, en revanche, met l'accent sur le fait que les rendements proviennent du marché lui-même, tels que les taux de financement, l'arbitrage de marché ou les rendements structurés.

Les principales différences entre les deux sont :

| Dimension |

YieldVault |

Liquidity Mining traditionnel |

| Source de rendement |

Rendements de structure de marché |

Incitations en jetons |

| Type de risque |

Risque de couverture et de marché |

Risque de prix du jeton |

| Durabilité du rendement |

Dépend de la structure du marché |

Dépend des subventions du protocole |

| Logique centrale |

Gestion d'actifs |

Subventions de liquidité |

| Positionnement sur le marché |

Rendement de niveau institutionnel |

Outil de croissance des utilisateurs |

À mesure que le marché DeFi mûrit, de plus en plus de protocoles passent du « APY élevé » au modèle de « rendement réel ».

Quels sont les risques auxquels YieldVault est confronté ?

Bien que les stratégies delta-neutres puissent réduire une partie du risque de marché, YieldVault reste exposé à plusieurs risques potentiels.

Le premier est le risque de taux de financement. Si les taux de financement du marché baissent de manière prolongée, voire deviennent négatifs, les rendements du protocole peuvent chuter considérablement.

Le deuxième est le risque de conditions de marché extrêmes. Sur des marchés très volatils, des problèmes de slippage, de liquidation ou de liquidité peuvent survenir entre les positions au comptant et perpétuelles.

Le protocole fait également face au risque de smart contract, au risque d'oracle et au risque de exchange. Des anomalies dans l'infrastructure on-chain peuvent aussi perturber l'exécution de la stratégie de rendement.

De plus, la neutralité de marché ne signifie pas « sans risque ». Même si le protocole réduit le risque directionnel, il doit continuer à gérer les risques de position et de liquidité.

Résumé

En tant que module de rendement central de Solstice, YieldVault offre aux utilisateurs des rendements on-chain via des stratégies delta-neutres, les taux de financement des futures perpétuels et des mécanismes de gestion de positions on-chain.

Comparé aux modèles de liquidity mining traditionnels qui reposent sur des subventions en jetons, YieldVault met l'accent sur le rendement réel, la couverture des risques et l'efficacité de la gestion du capital, ce qui le rapproche d'une logique de gestion d'actifs de niveau institutionnel.

Cependant, les stratégies de neutralité de marché ne sont pas totalement exemptes de risques. Les variations des taux de financement, la volatilité du marché, les risques de smart contract et les problèmes de liquidité restent des défis majeurs que les protocoles de rendement doivent gérer sur le long terme.

FAQ

D'où provient le rendement de YieldVault ?

Son rendement provient principalement du taux de financement sur le marché des futures perpétuels, ainsi que de certains rendements de structure de marché.

Qu'est-ce que la stratégie delta-neutre ?

La stratégie delta-neutre est une technique de couverture qui réduit le risque directionnel du marché en détenant simultanément des positions au comptant et short.

Quelle est la différence entre YieldVault et le liquidity mining ?

Le liquidity mining traditionnel repose sur des incitations en jetons, tandis que YieldVault met l'accent sur le rendement réel dérivé des structures de marché.

YieldVault est-il totalement sans risque ?

Non. Le protocole reste exposé à des risques tels que les variations du taux de financement, la volatilité du marché, les vulnérabilités des smart contracts et les risques de liquidité.

Pourquoi Solana est-il adapté à YieldVault ?

Solana offre des performances élevées et des coûts de transaction faibles, ce qui le rend mieux adapté aux stratégies de rendement nécessitant une gestion fréquente des positions et des opérations de couverture.