Le prix est le résultat ; l’on-chain est le processus.

Sur le marché de la blockchain, de nombreux participants s’appuient sur les graphiques en chandelier (K-lines) pour évaluer les tendances. Pourtant, la véritable pérennité d’une tendance dépend de la façon dont le capital afflue, des transferts de tokens et du rythme de prise de profits. La valeur réelle des données on-chain ne réside pas dans des « prédictions miraculeuses », mais dans la capacité à faire passer le récit du marché du simple sentiment à la preuve comportementale vérifiable.

Pourquoi les données on-chain sont déterminantes au début d’un bull run

La marque d’un début de bull run n’est pas une « hausse ininterrompue », mais une « reconstruction structurelle dans la volatilité ». Se focaliser uniquement sur le prix durant cette phase expose à de faux signaux et à une volatilité trompeuse. Surveiller les données on-chain permet d’identifier plus finement la formation d’une tendance majeure.

Les données on-chain présentent trois avantages clés :

- Vérifiabilité : les flux de capitaux, l’activité des adresses et la distribution des tokens sont suivis en temps réel.

- Indicateur avancé : les mutations structurelles se produisent on-chain avant d’apparaître sur le prix.

- Résistance au bruit : face aux chocs d’actualité, les variables lentes on-chain offrent une stabilité supérieure.

Ainsi, pour juger de la solidité d’un bull run, l’essentiel n’est pas « combien le prix a progressé », mais « si la structure sous-jacente s’améliore ».

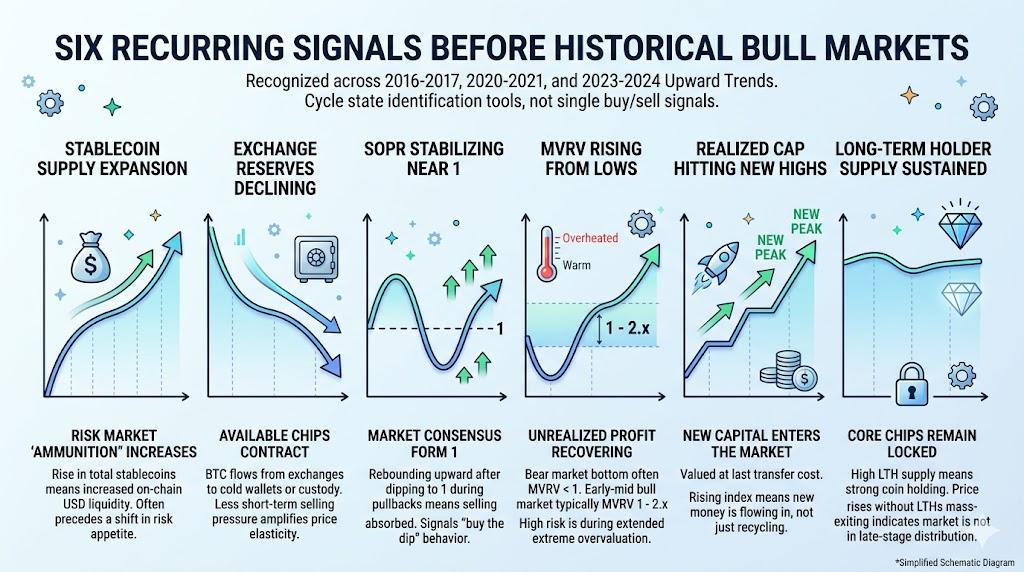

Six signaux récurrents avant chaque bull run

Ces signaux ont émergé lors des phases haussières de 2016–2017, 2020–2021 et 2023–2024. Ils ne constituent pas des signaux d’achat ou de vente ponctuels, mais servent à décrypter les états cycliques du marché.

Expansion de l’offre de stablecoins : davantage de « munitions » pour les marchés à risque

L’augmentation de l’offre de stablecoins traduit une liquidité USD on-chain renforcée. Historiquement, une expansion durable de cette offre précède souvent le retour de l’appétit pour le risque.

Baisse des réserves sur exchanges : moins de tokens à vendre

Quand des BTC quittent les exchanges vers des portefeuilles froids, comptes de conservation ou adresses long terme, l’offre disponible à la vente immédiate diminue. Si l’offre se contracte alors que la demande revient, l’élasticité du prix s’accentue.

SOPR stabilisé autour de 1

Le SOPR mesure si les sorties dépensées on-chain sont réalisées avec profit.

- SOPR > 1 : la majorité réalise des profits.

- Si le SOPR se rapproche de 1 lors d’un repli puis remonte, cela signale généralement une absorption de la pression vendeuse.

Cela marque souvent le passage à un consensus « buy-the-dip ».

MVRV en reprise, sans surchauffe

Le MVRV évalue le niveau des profits non réalisés.

- Les creux de bear market affichent souvent MVRV < 1.

- En début ou milieu de bull run, le MVRV se situe entre 1 et 2,x.

- Les zones de surchauffe durable marquent les risques majeurs.

Realized Cap en progression continue

Le Realized Cap exprime le capital total valorisé selon le coût du dernier transfert. Sa hausse traduit l’afflux constant de nouveaux capitaux, au-delà de la simple rotation interne.

Offre des long-term holders élevée

Une offre élevée de LTH traduit un verrouillage fort des tokens majeurs. Si les prix montent sans que le LTH ne baisse rapidement, le marché n’est pas en phase de distribution finale.

Les données on-chain en 2026 (données publiques d’avril 2026)

Analysons les données publiques récentes selon cette grille, en privilégiant la dynamique et les relations de portefeuille.

1. Liquidité : offre de stablecoins élevée

En avril 2026, la capitalisation totale des stablecoins atteint environ 318,6–320 milliards de dollars. Ce volume atteste d’une liquidité on-chain robuste, carburant nécessaire à la hausse des actifs à risque.

2. Coût : Realized Cap en hausse

Le Realized Cap de BTC s’établit autour de 1,06 trillion de dollars. Cela reflète la réévaluation des capitaux nouveaux et existants, et une base de coût long terme en progression — la hausse ne repose donc pas sur le seul effet de levier court terme.

3. Rentabilité : MVRV médian, sans surchauffe

Le MVRV avoisine 1,26, soit une zone de « reprise des profits sans surchauffe ». Par rapport aux sommets historiques, cela indique davantage un cycle intermédiaire qu’une bulle de fin de cycle.

4. Offre de tokens : LTH élevé

L’offre de LTH atteint environ 14,65 millions de BTC. Les avoirs principaux restent donc stables ; en l’absence de distribution rapide, la structure demeure solide.

5. Ampleur : pourcentage d’offre en profit non extrême

La part de l’offre en profit se situe entre 53 % et 58 %. Les sommets historiques affichent des taux de profit bien plus élevés ; nous n’avons pas atteint la « frénésie généralisée ».

6. Demande : flux ETF en reprise

Selon les Media Reports, les ETF spot BTC US ont enregistré environ 1,32 milliard de dollars d’entrées nettes en mars 2026, avec de fortes entrées début avril. Ces données off-chain restent essentielles pour valider le retour de la demande.

Phase actuelle du marché : début, milieu ou fin ?

| Dimension |

Bull run début 2017 |

Bull run début 2020 |

2026 actuel (avril) |

Indication actuelle |

| Stablecoins (liquidité) |

Faible au début, bond ensuite |

Expansion continue, plus de « munitions » |

Élevée (~318,6–320 Mds $) |

Base de liquidité solide, poursuite probable |

| Réserves exchanges (tokens négociables) |

Baisse, offre tendue |

Forte baisse, contraction nette |

Plusieurs sources : fourchette basse |

Offre resserrée, poursuite probable |

| MVRV (profit non réalisé) |

Remonte, surchauffe plus tard |

Rebond puis surchauffe en fin de cycle |

~1,26, reprise intermédiaire |

Pas de manie de fin de cycle |

| SOPR (prise de profit) |

Remonte après avoir frôlé 1 |

Soutenu près de 1 |

Oscille autour de 1 |

Soutien à l’achat, poursuite possible |

| LTH (long-term holders) |

Holding au début, distribution en fin de cycle |

Élevé longtemps, accélération finale |

~14,65 M de BTC, toujours élevé |

Pas de sortie massive, pas de fin de cycle |

| Pourcentage de profit (offre en profit) |

Monte, extrêmes en fin de cycle |

Très élevé en phase avancée |

~53 %–58 %, modéré |

Reprise des profits, pas de surchauffe |

La comparaison des schémas historiques et des données actuelles montre : le marché est plus proche d’une poursuite du bull run ou d’une phase de réaccumulation que d’une euphorie de fin de cycle.

Éléments à l’appui :

- L’offre de stablecoins reste élevée, la liquidité est solide ;

- Le Realized Cap progresse, indiquant de nouveaux flux ;

- MVRV et pourcentage de profit restent modérés ;

- LTH élevé, pas de distribution massive.

Il reste cependant essentiel de surveiller les points d’inflexion. Si les signaux suivants surviennent ensemble, il faut adopter une posture défensive :

- SOPR passe sous 1 à plusieurs reprises, sans rebond marqué ;

- Les réserves exchanges augmentent, signalant plus de tokens négociables ;

- L’offre LTH chute rapidement, signe d’une sortie accélérée des anciens tokens ;

- Les indicateurs de profit plafonnent à des niveaux élevés, avec repli général des actifs à risque.

Modèle de suivi hebdomadaire

La régularité prime sur la quantité d’indicateurs. Chaque semaine, concentrez-vous sur ces cinq groupes :

- Liquidité : évolution hebdomadaire de la capitalisation des stablecoins ; émissions nettes et mouvements cross-chain des principaux stablecoins.

- Structure de profit : fourchette du MVRV ; SOPR au-dessus de 1 ; variation du pourcentage d’offre en profit.

- Structure des tokens : tendance des réserves BTC sur exchanges ; rotation offre LTH/STH.

- Demande & activité : tendances des adresses actives et du nombre de trades ; concentration ou dispersion du capital entre plusieurs zones.

- Flux externes : tendance des flux nets ETF ; évolution de la liquidité macro et appétit pour le risque.

Quatre pièges courants de la recherche on-chain

Le principal risque est de « suivre les bons indicateurs, mais de mal lire le contexte ». Les erreurs classiques :

- Se focaliser sur un seul indicateur : toute métrique isolée peut induire en erreur ; adoptez une démarche portefeuille.

- S’appuyer sur les données d’une seule journée : le bruit à court terme est élevé ; privilégiez les tendances hebdomadaires.

- Confondre corrélation et causalité : des indicateurs qui évoluent ensemble n’impliquent pas de lien direct ; croisez toujours les validations.

- Négliger les facteurs off-chain : ETF, régulation et taux macro influencent fortement la dynamique on-chain.

Conclusion : privilégier la preuve à l’émotion

Les données on-chain ne garantissent pas d’« acheter au plus bas ou vendre au plus haut », mais elles augmentent sensiblement la capacité à identifier les cycles.

Au vu des données d’avril 2026, le marché se situe dans une phase de milieu de cycle « structurellement haussière, rythmiquement volatile » : la liquidité est présente, les bases de coût progressent, les profits se redressent, sans surchauffe de fin de cycle.

Pour les créateurs de contenu, chercheurs et traders, la clé n’est pas d’annoncer « le bull run est là », mais de pouvoir répondre chaque semaine à ces trois questions :

- De nouveaux capitaux entrent-ils de façon régulière ?

- Les anciens tokens entrent-ils en distribution systématique ?

- La structure de profit frôle-t-elle la surchauffe ?

Tant que ces trois réponses restent positives, la tendance a les bases pour se poursuivre ; si elles se dégradent ensemble, la gestion du risque doit l’emporter sur le récit.