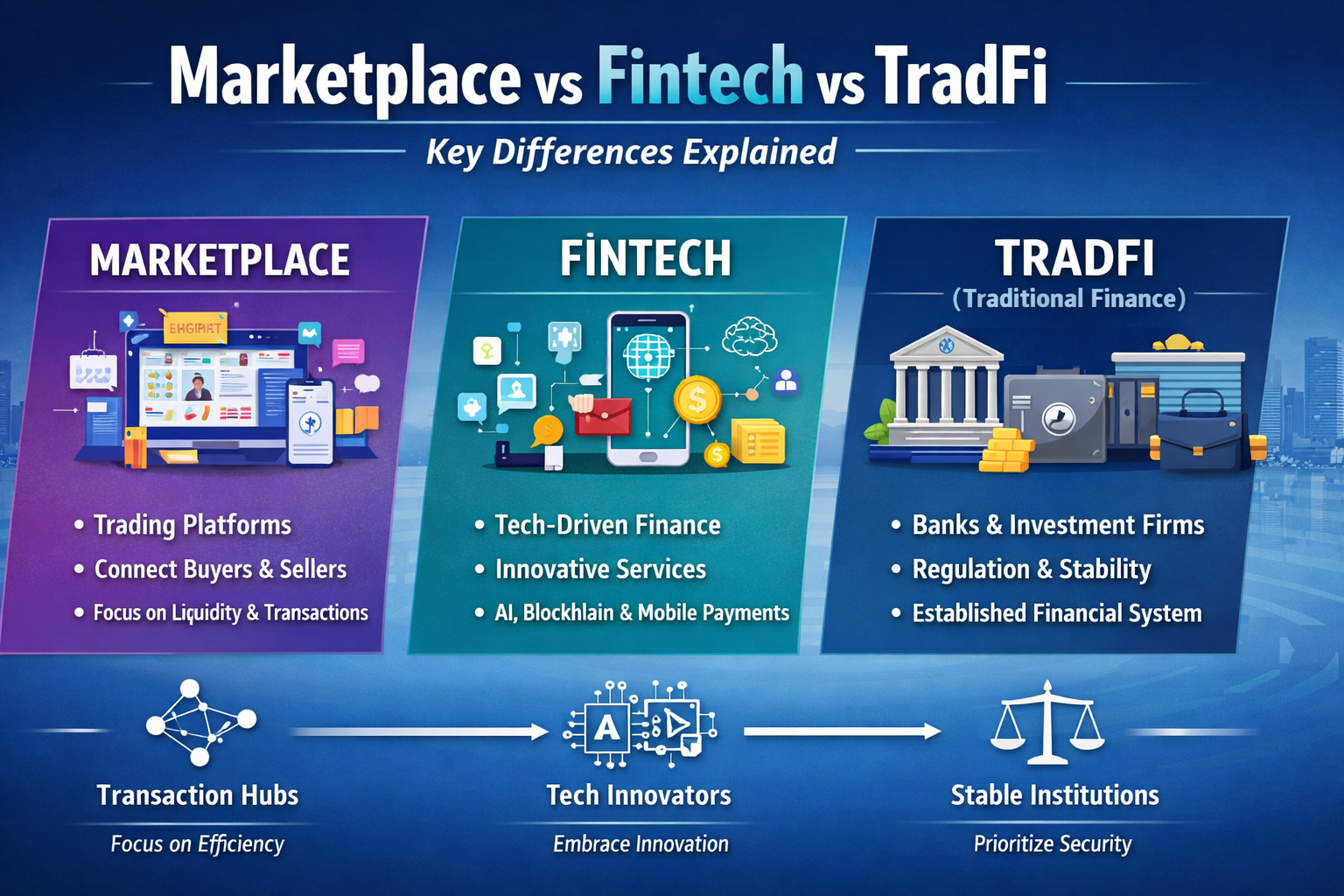

1. Définition et rôle du Marketplace

Dans les transactions financières et les services aux entreprises, un marketplace désigne un lieu ou une plateforme qui connecte les participants et facilite les échanges. Qu’il s’agisse d’une bourse, d’une plateforme e-commerce, d’un service de prêt P2P ou d’un marché d’actifs numériques, ces entités ont en commun de ne pas créer elles-mêmes de produits financiers, mais d’offrir l’environnement propice à la négociation.

Le marketplace apporte une valeur centrale en :

- Réduisant l’asymétrie d’information

- Optimisant l’efficacité de l’appariement entre l’offre et la demande

- Raccourcissant les délais de transaction

- Permettant la découverte des prix

- Renforçant la transparence du marché

En somme, un marketplace agit comme une autoroute, permettant aux deux parties de conclure des transactions plus rapidement et à moindre coût.

2. Comment la Fintech transforme les services financiers

La fintech, ou technologie financière, n’est pas un produit unique, mais un écosystème industriel qui stimule l’innovation grâce à la technologie. Elle s’appuie sur :

- Artificial Intelligence

- Big Data

- Internet mobile

- Blockchain

- Cloud Computing

pour améliorer l’efficacité de la finance traditionnelle.

La fintech vise à :

- Réduire les coûts de paiement et de transfert international

- Accélérer l’octroi de crédits et renforcer la précision de la gestion des risques

- Optimiser l’expérience utilisateur

- Permettre aux jeunes utilisateurs de gérer leurs fonds avec plus de flexibilité

- Proposer des services innovants en assurance, gestion de patrimoine et crédit

La fintech agit ainsi comme le moteur technologique des services financiers, rendant la finance plus accessible, plus rapide et plus intelligente.

3. Atouts et limites fondamentaux du TradFi

Le TradFi, ou finance traditionnelle, désigne le système financier établi : banques, sociétés de valeurs mobilières, compagnies d’assurance et institutions similaires.

Ses principaux attributs sont :

- Supervision réglementaire stricte

- Responsabilité juridique étendue

- Contrôles de risque éprouvés

- Haute sécurité et faible taux de défaut

- Capacité à mobiliser des capitaux à grande échelle

Cependant, le TradFi présente aussi des limites claires :

- Processus décisionnels lents

- Cycles d’évolution technologique longs

- Faible incitation à l’innovation

- Coûts élevés pour certains services

Le TradFi privilégie la stabilité, mais manque de flexibilité.

4. Différences essentielles entre Marketplace, Fintech et TradFi

Bien que ces trois modèles fassent partie intégrante de l’écosystème financier et des échanges, leurs rôles sont fondamentalement distincts :

● Le marketplace répond à la question « Où se déroulent les transactions ? »

Il fournit les lieux et la liquidité, mais ce sont les utilisateurs — et non la plateforme — qui sont les parties prenantes des transactions.

● La fintech répond à « Comment optimiser l’efficacité des transactions et des services ? »

Elle met l’accent sur la transformation technologique du crédit, des paiements, de l’investissement et de la sécurité.

● Le TradFi répond à « Comment garantir la sécurité du système et la conformité juridique ? »

Il constitue l’infrastructure fondamentale du système financier, en assurant la gestion des risques et le respect des réglementations.

Par ailleurs, on distingue :

- Rôles : le marketplace est le connecteur ; la fintech l’innovateur ; le TradFi le régulateur et le fournisseur de capitaux.

- Objectifs : le marketplace vise la liquidité ; la fintech l’efficacité ; le TradFi la stabilité.

- Expérience utilisateur : la fintech propose généralement la meilleure expérience, tandis que le TradFi reste le plus réglementé et le plus contraignant.

- Dépendance technologique : maximale pour la fintech, intermédiaire pour le marketplace, minimale pour le TradFi.

- Vitesse d’expansion : la fintech croît généralement le plus rapidement, suivie du marketplace, tandis que le TradFi évolue plus lentement.

Pour illustrer : si l’écosystème financier était une ville, le marketplace serait le quartier commercial, la fintech les entreprises technologiques, et le TradFi le gouvernement et les infrastructures.

5. Tendances sectorielles majeures pour 2026

À l’horizon 2026, ces secteurs convergent à un rythme soutenu :

(1) La gestion des risques par l’IA devient la norme : les fintechs déploient des modèles d’intelligence artificielle pour la surveillance des risques et l’évaluation du crédit, dépassant largement les banques traditionnelles, et les marketplaces adoptent également ces solutions.

(2) Finance ouverte et intégration des données interplateformes : de plus en plus de pays développent des initiatives d’open banking et de finance ouverte, permettant le partage de données autorisé par l’utilisateur entre marketplaces, fintechs et banques.

(3) L’embedded finance s’impose : les marketplaces intègrent directement des fonctionnalités financières, proposant des services tels que le crédit, le paiement en plusieurs fois ou l’assurance sur leurs plateformes.

(4) Le TradFi accélère sa transformation digitale : les grandes banques lancent des solutions mobiles similaires à celles des fintechs et collaborent avec les marketplaces pour toucher les jeunes générations.

Les frontières sectorielles s’estompent, mais les différences essentielles demeurent.

6. Impact sur les utilisateurs et les entreprises

Pour les utilisateurs individuels, ces évolutions apportent :

- Des paiements plus rapides et des frais de transaction réduits

- Des options d’emprunt plus diversifiées

- Un éventail d’investissements élargi

- Des services financiers plus personnalisés

Pour les entreprises :

- Les marketplaces génèrent davantage de trafic et de points de contact avec les clients

- La fintech propose des outils pour réduire les coûts et améliorer l’efficacité

- Le TradFi apporte des capitaux à grande échelle, la gestion des risques et le soutien au crédit

En définitive, pour les entreprises, il ne s’agit pas de choisir un modèle unique, mais de combiner les forces des trois.

7. Conclusion : Les trois modèles coexisteront, sans se substituer

Marketplace, Fintech et TradFi présentent des distinctions nettes. Toutefois, l’avenir repose sur la complémentarité et l’intégration, non sur le remplacement :

- Les marketplaces élargissent les usages

- La fintech apporte une impulsion technologique

- Le TradFi garantit un appui stable

Comprendre les différences entre marketplace, fintech et tradfi est essentiel pour prendre des décisions éclairées dans le paysage financier et entrepreneurial de 2026.