Contrairement aux sociétés de services financiers traditionnelles, Moody's vend des capacités d'intelligence de crédit et d'évaluation des risques, et non du capital. Les notations de crédit aident les marchés de capitaux à évaluer le risque de défaut des emprunteurs, tandis que ses services d'analyse et de données permettent aux clients institutionnels de gérer les risques, de répondre aux exigences réglementaires et d'améliorer l'efficacité de leurs processus décisionnels.

Grâce aux barrières à l'entrée élevées dans l'industrie de la notation de crédit et au modèle de revenus basé sur les abonnements des services de données financières, Moody's a bâti un modèle économique qui offre à la fois des marges bénéficiaires élevées et des flux de trésorerie stables. C'est une raison essentielle pour laquelle MCO est depuis longtemps considéré comme un acteur d'infrastructure critique de la finance mondiale.

Principes de base de l'action MCO

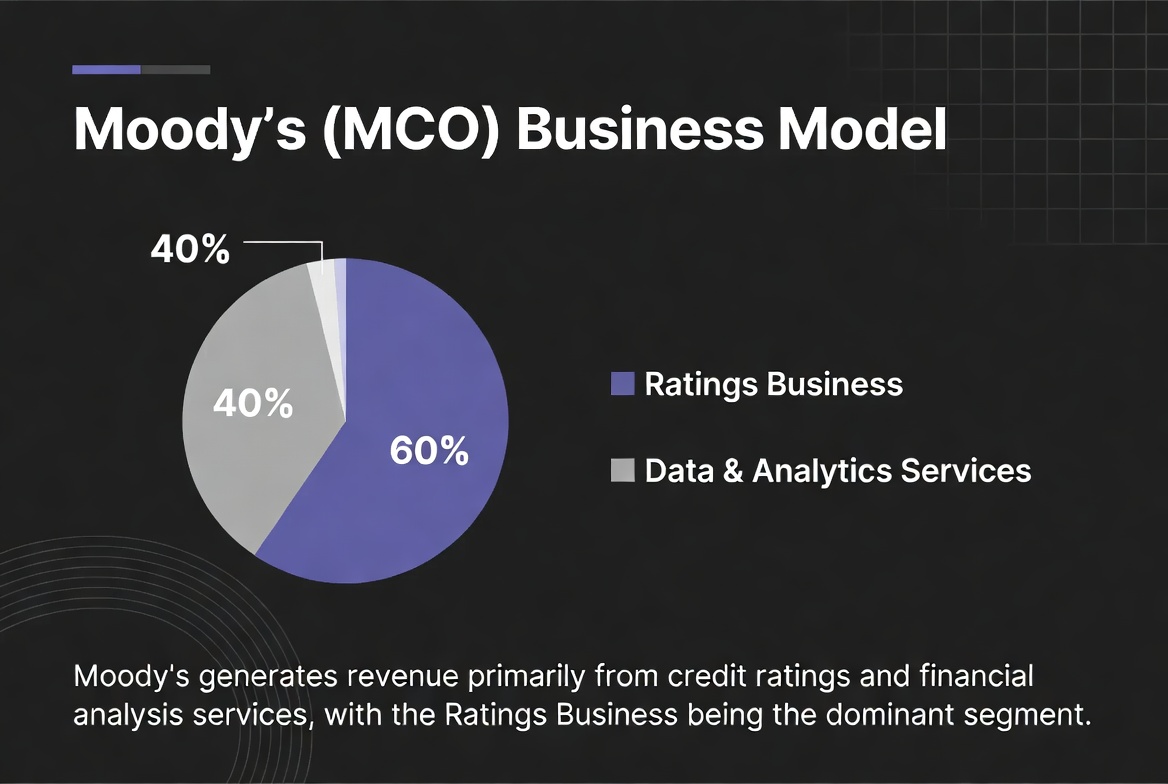

Le ticker de MCO est Moody’s Corporation, et la société est cotée à la Bourse de New York. En tant qu'acteur majeur de la notation de crédit mondiale, les activités de Moody's couvrent les notations de crédit, l'analyse des risques, les données financières, la technologie réglementaire et les solutions de gestion des risques d'entreprise. La société opère actuellement via deux segments principaux :

| Segment d'activité |

Fonction principale |

| Moody’s Investors Service (MIS) |

Services de notation de crédit |

| Moody’s Analytics (MA) |

Services d'analyse des risques et de données |

Le secteur de la notation de crédit a longtemps été le principal moteur de revenus de l'entreprise, tandis que le segment analytique et logiciel devient un moteur de croissance de plus en plus important. Par classification sectorielle, Moody's est généralement catégorisé comme une société de services d'information financière, et non comme une banque ou un assureur traditionnel.

Sources de revenus de Moody's

Moody's génère des revenus à partir de deux segments principaux. Le premier est son activité de notation de crédit. Lorsque des entreprises émettent des obligations, que des institutions financières lèvent des capitaux ou que des gouvernements émettent de la dette souveraine, ils ont généralement besoin de notations de crédit. Les frais de service de notation constituent ainsi l'une des sources de revenus les plus importantes de Moody's.

Le second est son activité de services d'analyse et de données. Alors que les marchés financiers exigent de plus en plus de capacités en matière de données et de gestion des risques, Moody's fournit à ses clients des plateformes logicielles, des données financières, des outils de recherche sur le crédit et des solutions de conformité réglementaire.

Dans l'ensemble, la composition des revenus de Moody's est passée d'une dépendance unique aux notations à un modèle équilibré où les activités de notation et de données contribuent de manière significative. Cette diversification réduit l'exposition de l'entreprise à un cycle de marché unique.

L'activité de notation de crédit est l'opération phare de Moody's. Lorsqu'une entreprise ou un gouvernement prévoit d'émettre des obligations, il engage généralement une agence de notation pour une évaluation du crédit. L'agence analyse la santé financière de l'émetteur, les conditions du secteur, la capacité de trésorerie et la structure de la dette avant d'attribuer une notation de crédit.

Après que l'émetteur a payé les frais de notation, Moody's réalise le rapport de notation et assure une surveillance continue.

Les revenus des notations de crédit sont étroitement liés à l'activité d'émission d'obligations.

Lorsque le marché obligataire est actif et que la demande de financement est forte, la demande de notation augmente généralement en parallèle.

Lorsque les taux d'intérêt augmentent ou que le financement sur les marchés de capitaux ralentit, les revenus de notation peuvent être affectés.

En conséquence, le volume d'émission d'obligations est largement considéré comme un moteur clé de l'activité de notation de Moody's.

Les services d'analyse des risques et de données sont devenus l'un des segments de Moody's à la croissance la plus rapide. Moody’s Analytics sert principalement :

- Les banques

- Les compagnies d'assurance

- Les gestionnaires d'actifs

- Les clients entreprises

- Les agences gouvernementales

Sa gamme de produits comprend :

- Des logiciels de gestion des risques

- Des plateformes d'analyse du crédit

- Des bases de données financières

- Des modèles macroéconomiques

- Des outils d'analyse des risques ESG

- Des solutions de tests de résistance

Alors que la réglementation financière mondiale se resserre, les institutions exigent de plus en plus de systèmes de gestion des risques et d'outils d'analyse des données. Contrairement aux projets de notation ponctuels, les services d'analyse fonctionnent généralement selon des contrats à long terme et des modèles d'abonnement, générant des revenus plus stables. C'est une raison essentielle pour laquelle Moody's a constamment augmenté ses investissements dans son activité d'analyse.

Les revenus récurrents sont une caractéristique du modèle économique de Moody's. Si l'activité de notation bénéficie de marges élevées, elle est sensible au cycle d'émission d'obligations.

Lorsque l'activité de financement sur les marchés diminue, les nouveaux projets de notation peuvent baisser.

L'activité d'analyse et de logiciel, en revanche, présente des caractéristiques très différentes. De nombreuses institutions financières maintiennent des abonnements à long terme aux plateformes de données et aux outils de gestion des risques de Moody's, payant des frais de service récurrents.

Ce modèle fournit à Moody's des flux de trésorerie plus stables et plus prévisibles. D'un point de vue commercial, une part croissante des revenus récurrents signifie généralement :

| Caractéristique |

Impact sur l'entreprise |

| Une plus grande stabilité des revenus |

Réduction de l'exposition aux cycles de marché |

| Une meilleure fidélisation de la clientèle |

Taux de renouvellement plus élevés |

| Des flux de trésorerie plus prévisibles |

Soutien aux investissements à long terme |

| Une flexibilité de valorisation accrue |

Une plus grande confiance du marché |

Ainsi, la croissance de l'activité d'analyse et de données n'augmente pas seulement les revenus, mais améliore également la qualité globale de l'entreprise.

La réglementation financière est profondément liée aux activités de Moody's. Les notations de crédit jouent depuis longtemps un rôle clé dans la réglementation des fonds propres des banques, la surveillance des assurances et les règles du marché obligataire.

De nombreux frameworks réglementaires à travers le monde font référence aux évaluations de crédit des agences de notation, faisant du système de notation un élément central de l'infrastructure financière mondiale. Parallèlement, les agences de notation elles-mêmes font l'objet d'une surveillance stricte. Les régulateurs exigent généralement des processus de notation transparents, une analyse indépendante et une gestion rigoureuse des conflits d'intérêts.

Depuis la crise financière, les grands marchés mondiaux ont encore renforcé les exigences réglementaires pour le secteur de la notation. Pour Moody's, des normes réglementaires plus élevées ont augmenté les coûts de conformité, mais ont également relevé les barrières à l'entrée, permettant aux agences de notation établies de maintenir des avantages concurrentiels à long terme.

MCO est coté à la Bourse de New York et est l'une des sociétés cotées les plus emblématiques du secteur mondial de la notation de crédit. Les investisseurs peuvent acheter des actions MCO par l'intermédiaire de courtiers en valeurs mobilières traditionnels, s'exposant ainsi à la performance de l'entreprise et au marché financier dans son ensemble.

Au-delà des marchés traditionnels, certaines plateformes d'actifs numériques proposent des produits CFD liés aux cours des actions américaines. Par exemple, le marché CFD de Gate prend en charge le trading de certains CFD sur actions américaines, permettant aux utilisateurs de participer aux mouvements de prix en utilisant des actifs numériques. Les CFD sont des produits dérivés à effet de levier dont les profils de risque diffèrent des actions réelles. Avant de trader, vous devez comprendre pleinement le mécanisme du produit, les exigences de marge et les risques associés.

Résumé

Le modèle économique de Moody's (MCO) repose sur deux piliers : les notations de crédit et l'analyse des risques. L'activité de notation de crédit génère des revenus à partir du marché obligataire mondial, tandis que ses services d'analyse et de données stimulent une croissance soutenue via les abonnements. Alors que les institutions financières exigent de plus en plus de solutions de gestion des risques, d'analyse des données et de conformité réglementaire, l'activité d'analyse gagne en importance. Les barrières sectorielles créées par les notations de crédit et les revenus récurrents des services de données constituent ensemble le cœur de l'avantage concurrentiel de Moody's.

FAQ

Quelle est la principale source de revenus de Moody's ?

Moody's tire principalement ses revenus des services de notation de crédit et des services d'analyse des risques. L'activité de notation de crédit sert les émetteurs d'obligations, tandis que l'activité d'analyse fournit des données, des logiciels et des outils de gestion des risques aux institutions financières.

Pourquoi l'activité de notation de crédit a-t-elle des marges bénéficiaires élevées ?

L'activité de notation de crédit repose principalement sur l'expertise professionnelle et la réputation de la marque, avec des coûts marginaux relativement faibles. Les barrières à l'entrée élevées du secteur soutiennent également une forte rentabilité.

Qu'est-ce que Moody’s Analytics ?

Moody’s Analytics est la division d'analyse et de services de données de l'entreprise, proposant des logiciels de gestion des risques, des plateformes de données financières, de la technologie réglementaire et des outils d'analyse du crédit.

Pourquoi les revenus récurrents sont-ils importants pour Moody's ?

Les revenus récurrents réduisent l'impact du cycle d'émission d'obligations sur les performances et améliorent la stabilité des flux de trésorerie et la fidélisation de la clientèle.

La réglementation financière affecte-t-elle les activités de Moody's ?

Oui, la réglementation financière influence à la fois les règles de fonctionnement du secteur de la notation et augmente la demande d'outils de gestion des risques, ce qui en fait un facteur important pour l'activité de Moody's.

MCO est-elle une société financière ou une société technologique ?

MCO est généralement classée comme une société de services d'information financière, combinant notations de crédit, données financières, logiciels d'analyse et services de gestion des risques.