OPENAI est un mirror note et un contingent payment note divulgués par Gate. Le capital réel OpenAI désigne les actions de la société, tandis que les investissements Pre-IPO traditionnels reposent généralement sur des transactions privées ou des accords de fonds.

L’« association de valeur » ne signifie pas « droits légaux identiques ». Les comparaisons doivent porter sur la source des droits, la formation du prix et les modalités de règlement — et non simplement sur le nom de la marque. Si la comparaison se limite à « accéder à la thématique OpenAI », les trois voies peuvent sembler similaires ; mais si l’on se demande « contre qui le détenteur peut-il faire valoir une créance, et pour quoi », les différences deviennent évidentes.

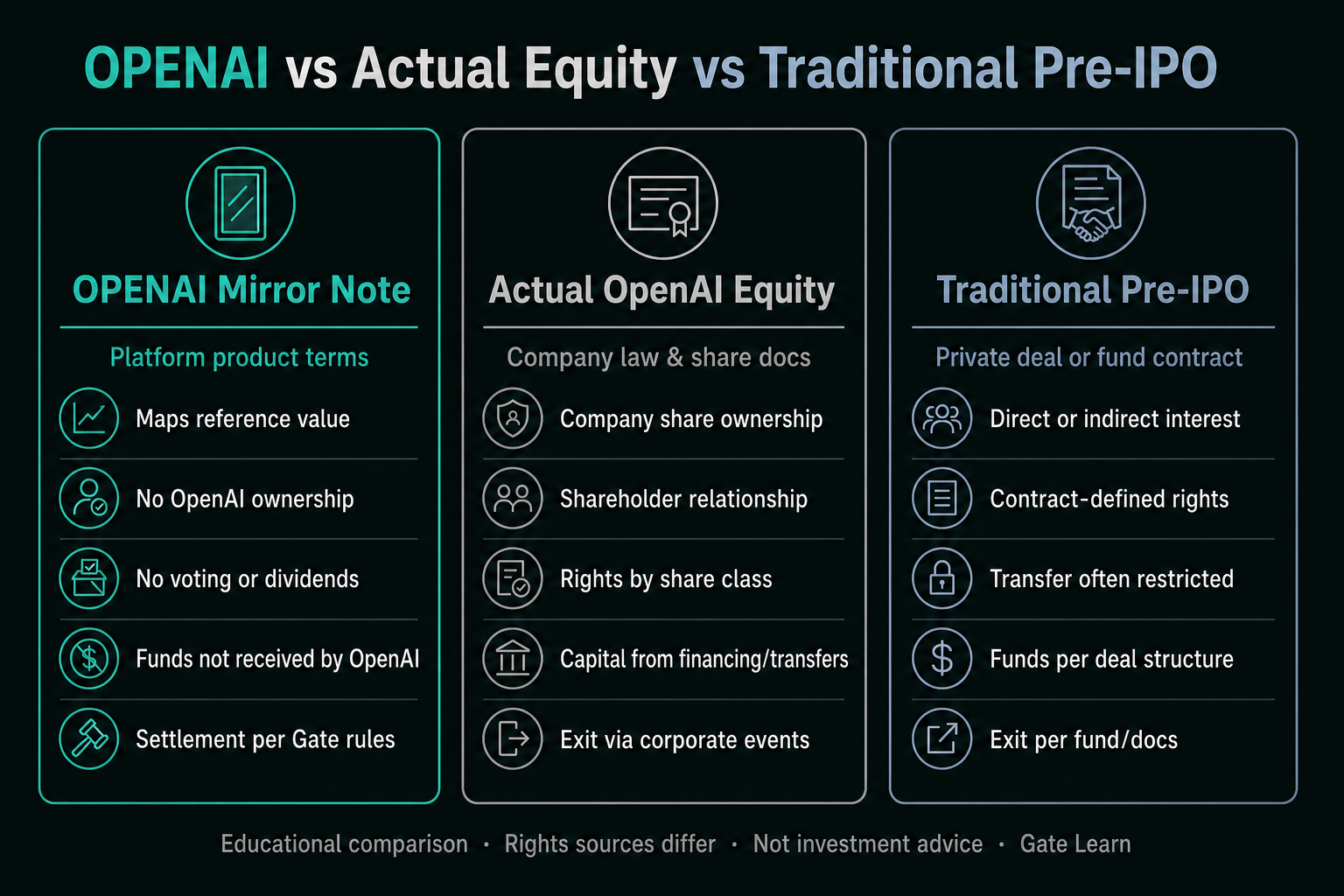

Qu’est-ce que le Mirror Note OPENAI ?

Comme officiellement divulgué en chinois et en anglais, le certificat d’actif OPENAI est émis avant l’introduction en bourse d’OpenAI afin de refléter la valeur de marché de la société avant et après cotation. Il s’agit d’un contingent payment note. Les détenteurs reçoivent des allocations, des transferts et des règlements conformément aux conditions du produit — sans détenir d’actifs ou d’actions de la société. La page projet Gate et les annonces précisent : il ne représente ni action réelle ni part sociale ; il n’établit pas de relation juridique avec OpenAI ; OpenAI n’a pas participé, autorisé ou soutenu, et ne reçoit aucun fonds collecté.

OPENAI doit donc être considéré comme un « produit qui cartographie une valeur de référence selon les règles de divulgation », et non comme une « fraction d’action de la société ». Ce principe fonde tous les tableaux comparatifs suivants.

Qu’est-ce que le capital OpenAI réel et l’investissement Pre-IPO traditionnel ?

Le capital réel correspond au capital social établi conformément au droit des sociétés, aux statuts, au registre des actionnaires et aux documents de transaction. L’étendue des droits des actionnaires dépend de la catégorie d’actions et de la juridiction ; la détention d’actions ne confère pas automatiquement un contrôle total. Le capital réel non coté implique souvent des restrictions de transfert, des droits à l’information et des obligations d’accord d’actionnaires.

L’investissement Pre-IPO traditionnel désigne généralement la participation dans des actions non cotées via des placements privés, des transferts secondaires d’actions ou des véhicules d’investissement avant l’introduction en bourse. Les investisseurs peuvent détenir directement des actions ou des parts de fonds, ou des droits indirects contractuels ; les restrictions de transfert et les conditions de sortie sont déterminées par les documents pertinents. Pour distinguer OPENAI et le capital réel, il est essentiel de séparer le capital au niveau de la société des droits du note au niveau de la plateforme. Même lorsque OpenAI est le sujet, les voies traditionnelles peuvent impliquer des contreparties, des obligations de divulgation et des mécanismes de sortie totalement différents.

| Dimension de comparaison |

Mirror Note OPENAI |

Capital OpenAI réel |

Pre-IPO traditionnel |

| Base juridique |

Conditions du produit Gate |

Actions, documents de la société, droit |

Contrats de placement privé ou de fonds |

| Détention de la société |

Non |

Oui (selon la catégorie d’actions) |

Directe ou indirecte, selon le contrat |

| Vote & dividendes |

Non prévus |

Selon les actions et accords de la société |

Selon les droits d’actionnaire ou de fonds |

| Relation juridique avec OpenAI |

Non établie |

Relation d’actionnaire |

Selon la structure |

| Destination des fonds |

OpenAI ne reçoit pas de fonds |

Selon financement ou transfert |

Selon les termes du placement ou du fonds |

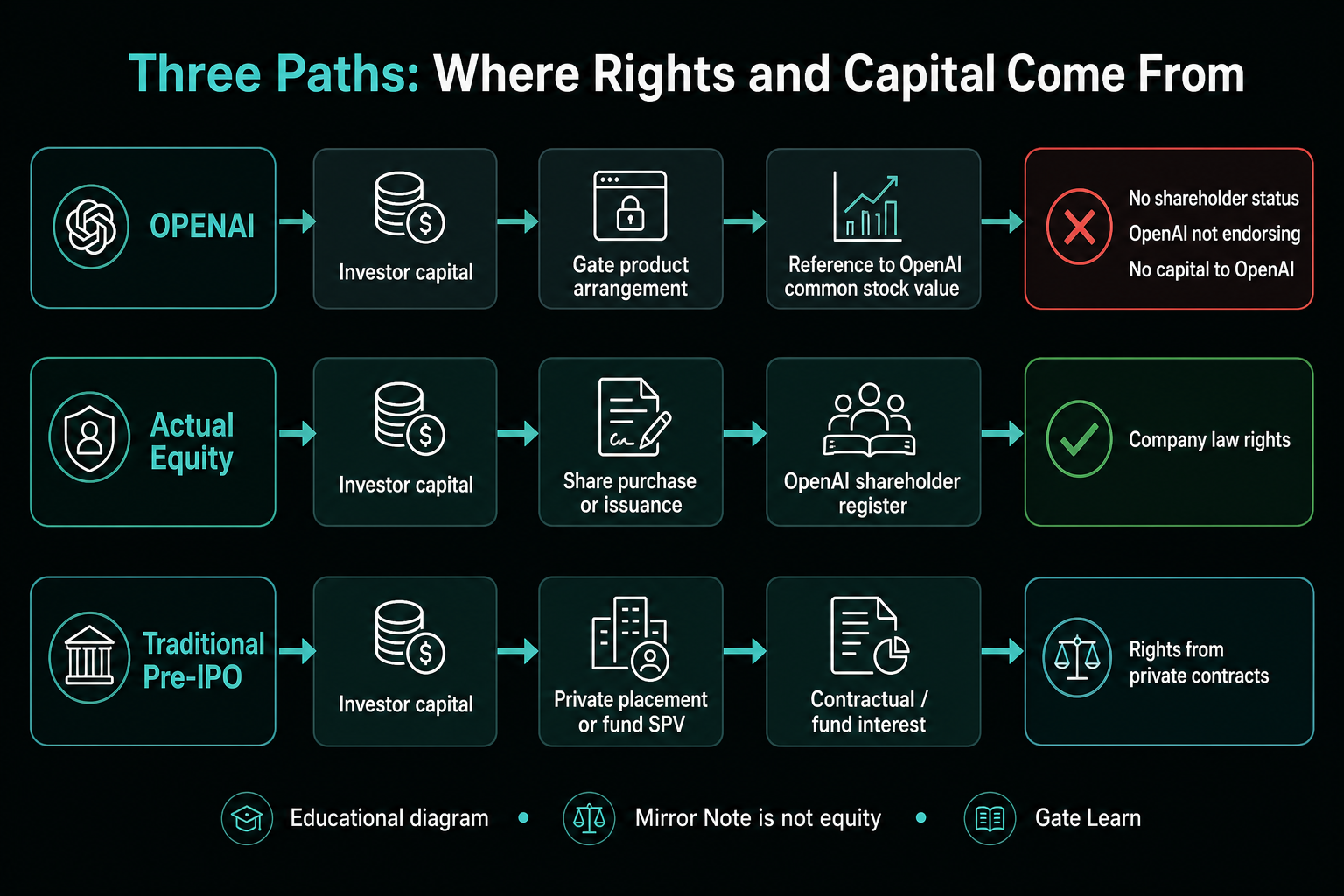

Note image : Les trois voies peuvent être liées à la valeur d’OpenAI, mais la source des droits et les mécanismes de règlement diffèrent.

Note image : Les trois voies peuvent être liées à la valeur d’OpenAI, mais la source des droits et les mécanismes de règlement diffèrent.

Quelles différences de prix, de valeur et de liquidité ?

La valeur d’OPENAI repose sur la valeur de référence des actions ordinaires et les ajustements prévus par les conditions ; la valorisation officielle implicite découle du prix d’engagement et du nombre estimé d’actions — voir Valorisation implicite et dilution. La valeur du capital réel dépend de la catégorie d’actions, de la transaction et de la structure du capital ; le Pre-IPO traditionnel peut aussi inclure des frais de fonds, une méthodologie de valeur liquidative et des périodes de blocage. La liquidité ne doit pas être comparée directement : OPENAI dépend du Pre-Market et des mécanismes de règlement divulgués, tandis que le capital et les droits privés sont généralement soumis à des restrictions contractuelles et réglementaires. Comparer les « prix » des trois voies sur la même échelle occulte souvent les asymétries de liquidité et de contraintes sur les droits.

OPENAI peut ajuster les bases de calcul ou les avoirs en cas d’émission nouvelle, de fractionnement/fusion ou de reclassement, selon les conditions ; il peut aussi circuler en Pre-Market comme divulgué, être remboursé après les périodes de blocage post-IPO, ou être réglé en USDT à la valeur de marché équitable à l’échéance ou lors de certains événements. Les actions sur titres du capital réel sont régies par les documents de la société ; le Pre-IPO traditionnel exige le suivi des conditions de placement privé ou de distribution/liquidation du fonds. Les contreparties de règlement diffèrent : la voie du note suit les règles du produit et les arrangements de la plateforme, la voie du capital celle de la société et des intermédiaires de titres, et la voie du fonds celle des gestionnaires et des documents de partenariat.

Note image : Les unités de référence et les actions sur titres affectent les calculs du mirror note via les conditions du produit — elles ne constituent pas la livraison d’actions.

Note image : Les unités de référence et les actions sur titres affectent les calculs du mirror note via les conditions du produit — elles ne constituent pas la livraison d’actions.

Quels sont les risques et limites des trois voies ?

Les principales limites d’OPENAI sont sa nature non actionnariale et sa dépendance aux règles de la plateforme ; l’incertitude Pre-IPO, la liquidité Pre-Market et le règlement des événements comportent aussi des risques. Comme OpenAI n’est pas impliquée dans le produit et ne reçoit pas de fonds, les détenteurs ne peuvent pas considérer les divulgations de la plateforme comme des documents de financement de la société ou des communications d’actionnaires. Le capital réel et le Pre-IPO traditionnel ne sont pas non plus des « canaux sans contrainte » : différences de catégories d’actions, restrictions de transfert, asymétrie d’information, frais au niveau du fonds et calendrier de sortie peuvent tous affecter la réalisation des droits.

Une erreur fréquente consiste à ne comparer que « l’accès au nom OpenAI », en ignorant le texte contractuel. Les mirror notes sont évalués via les pages produits et annonces ; le capital direct via les actions et les accords de droit des sociétés ; le Pre-IPO traditionnel via les mémorandums de placement privé ou accords de partenariat de fonds. Toute approche fusionnant les trois sous une seule étiquette « investissement OpenAI » fait perdre des distinctions essentielles. La check-list des risques du produit doit servir à vérifier les qualifications, blocages, règlements et avertissements avec les conditions divulguées — et non à déduire des droits du nom du produit.

Pour ceux qui recherchent sur OpenAI, les questions clés sont : au niveau de la société, « devient-on actionnaire » ; au niveau du produit, « quelles conditions régissent les droits de règlement ». Ce n’est qu’en répondant aux deux que la classification des voies est complète. L’identité de nom ne signifie jamais identité de structure.

Résumé

Sous le mot-clé « OpenAI », les voies de participation doivent être divisées en au moins trois types : mirror notes, capital réel et Pre-IPO traditionnel. OPENAI établit la référence et le règlement selon les conditions Gate ; le capital réel est centré sur la détention dans la société ; le Pre-IPO traditionnel est défini par les contrats de placement privé ou de fonds. L’objectif de la comparaison est d’éclaircir les différences de mécanismes, non de classer les voies ; l’identité de nom n’implique pas l’identité de structure.

FAQ

OPENAI est-il une action réelle OpenAI ?

Non. OPENAI est un mirror note et contingent payment note officiellement défini. Il ne fait que cartographier une valeur de référence et ne transfère aucun droit de propriété sur OpenAI.

Détenir OPENAI donne-t-il droit au vote ou aux dividendes ?

Non. Les droits sont définis par les conditions du produit Gate et n’établissent aucune relation juridique avec OpenAI.

Quelle est la principale différence entre OPENAI et le Pre-IPO traditionnel ?

OPENAI est un note de cartographie de valeur régi par les conditions du produit de la plateforme ; le Pre-IPO traditionnel acquiert généralement un capital direct ou indirect via des placements privés ou des contrats de fonds.

Comment les actions sur titres d’OpenAI affectent-elles OPENAI ?

En cas d’émission nouvelle, d’annulation, de fractionnement/fusion ou de reclassement, les divulgations Gate peuvent ajuster les bases de calcul ou les avoirs ; ces ajustements ne signifient pas que les détenteurs participent directement aux actions sur titres.

Que se passe-t-il pour OPENAI si OpenAI ne s’introduit pas en bourse, est rachetée ou fait faillite ?

Selon l’annonce, si OpenAI n’est pas cotée après la date d’échéance, ou en cas d’acquisition, de fusion ou de faillite, le règlement se fera en USDT à la valeur de marché équitable des actions ordinaires OpenAI. Si la liquidation aboutit à zéro, la valeur de référence du produit peut également être nulle.