OpenAI et Nvidia (NVDA) sont souvent mises en parallèle pour leur valorisation, suscitant la question : « laquelle a la plus grande valeur ? » D’après les dernières données de Gate, la valorisation implicite d’OPENAI atteint environ 895 milliards de dollars, tandis que NVDA, leader des puces IA cotée au Nasdaq, pourrait afficher une capitalisation boursière d’environ 5 000 milliards de dollars vers juillet 2026. Malgré des chiffres qui semblent comparables, ils reflètent en réalité deux concepts distincts : la valorisation d’OPENAI provient du marché privé, alors que celle de NVDA est une capitalisation boursière publique. Il n’est donc pas possible de trancher directement la question « laquelle est la plus valorisée » sans replacer chaque donnée dans son contexte. Il est indispensable de distinguer OpenAI en tant qu’entreprise des mirror notes OPENAI, puis de comparer uniquement avec les actions cotées de NVDA, afin d’éviter toute confusion entre valorisation privée, valeur implicite et ratio P/E public.

Avant toute comparaison, il convient de préciser si l’on parle de l’entreprise, de ses produits ou de sa position dans la chaîne de valeur. Le fait que les deux sociétés opèrent dans l’IA ne signifie pas que leurs logiques de valorisation soient identiques.

Quelle est la plus valorisée : OpenAI ou Nvidia ? Pourquoi la comparaison directe n’est-elle pas pertinente ?

En apparence, la valorisation implicite d’OPENAI (environ 895 milliards de dollars) et la capitalisation de NVDA (environ 5 000 milliards de dollars en juillet 2026, selon Yahoo Finance et StockAnalysis) semblent pouvoir être comparées directement, mais il s’agit de deux natures de chiffres différentes. La valorisation d’OPENAI est calculée à partir d’un prix d’engagement de 722 multiplié par un nombre de parts de référence, soit une valeur issue du mapping des mirror notes. La capitalisation de NVDA correspond au cours de l’action multiplié par le nombre d’actions en circulation, et évolue chaque jour.

Ainsi, pour répondre à la question « laquelle vaut le plus : OpenAI ou Nvidia », il est essentiel de vérifier que les deux données sont issues de standards identiques, au même moment et à partir de sources comparables. Comparer des totaux issus de systèmes différents peut créer l’illusion trompeuse que « OpenAI est plus chère » ou « Nvidia est plus chère », sans tenir compte de l’absence de marché continu sur les valorisations privées, du fait qu’OPENAI ne représente pas un equity réel, et d’autres distinctions majeures.

Qu’est-ce qu’OpenAI ? Quel impact de son statut non coté sur sa valorisation ?

OpenAI propose des modèles d’IA aux entreprises et aux particuliers depuis son siège de San Francisco. L’entreprise reste privée, ce qui signifie que le public ne peut pas acheter d’actions ordinaires OpenAI via un ticker comme NVDA.

Ce statut modifie la méthode de valorisation : on utilise généralement la valorisation post-money des tours de table privés, les rumeurs de transferts secondaires, ou des valeurs implicites calculées sur la base d’un prix d’engagement et d’un nombre de parts de référence. Selon la formule de valorisation implicite OPENAI, le chiffre de Gate, soit environ 895 milliards de dollars, repose sur 1 OPENAI = 722 et un nombre de parts de référence d’environ 1,23 à 1,24 milliard. Il s’agit d’un input de mapping mirror note, et non d’une valorisation officielle d’OpenAI. En l’absence de cotation publique continue, considérer une seule valeur comme le « prix actuel » de l’action OpenAI occulte ces différences méthodologiques.

Qu’est-ce que Nvidia (NVDA) et quel est son rôle pour les actions IA ?

Nvidia (NVDA) est cotée au Nasdaq sous le ticker NVDA et constitue la colonne vertébrale de l’infrastructure IA : GPU pour datacenters et plateformes d’accélération, avec des revenus vérifiés par des états financiers audités.

Au 16 juillet 2026, NVDA cote autour de 208,82 dollars par action, pour une capitalisation proche de 5 100 milliards de dollars (source : Trefis). Vers juillet 2026, le P/E est compris entre 31,7 et 32,5 et la capitalisation avoisine 5 020 milliards de dollars (sources : Yahoo Finance, StockAnalysis). Ces données évoluent chaque jour, il convient donc de toujours citer la date et la source. NVDA est une référence publique auditable, structurellement différente du statut privé d’OpenAI.

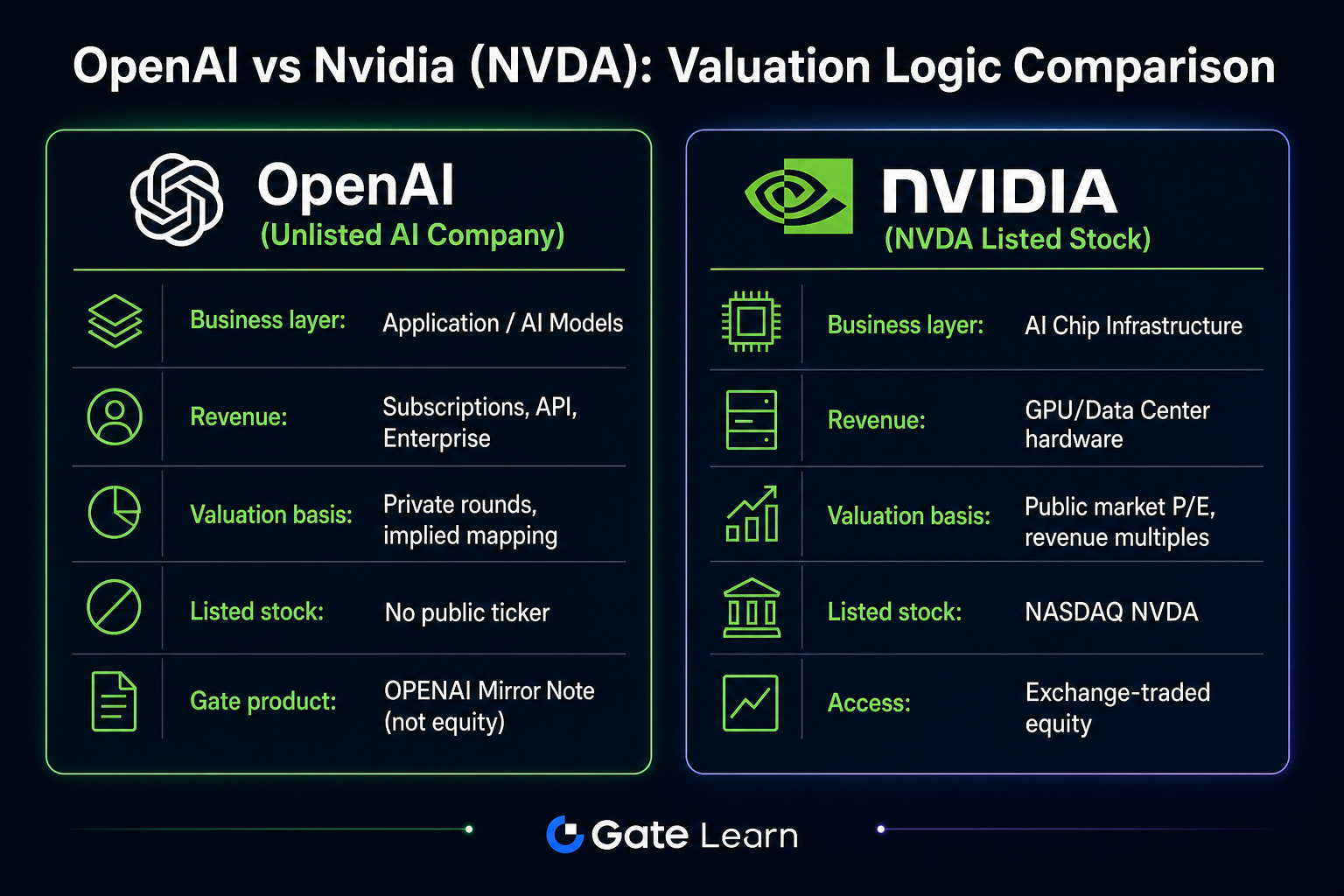

Quelles différences de modèle économique entre OpenAI et NVDA ?

OpenAI opère sur la couche des modèles et applications (API, abonnements, déploiements entreprise), tandis que Nvidia se concentre sur l’infrastructure de calcul (puces et plateformes). Elles occupent des maillons distincts de la chaîne de valeur IA, avec des moteurs de revenus et des structures de coûts propres.

| Comparaison |

OpenAI (Privée) |

Nvidia (NVDA) |

| Position dans la chaîne de valeur |

Modèle & application |

Puce & plateforme de calcul |

| Offres principales |

Modèles IA, API, logiciels entreprise |

GPU, solutions datacenter |

| Modèle de revenus |

Abonnements, usage, contrats entreprise |

Ventes hardware, écosystème plateforme |

| Statut de cotation |

Privée, pas de ticker public |

Cotée au Nasdaq (NVDA) |

| Méthode de valorisation |

Tours privés, mapping de référence |

P/E, P/S, rapports financiers |

Figure 1. OpenAI et NVDA comparées selon la chaîne de valeur, le modèle de revenus et la méthode de valorisation.

Figure 1. OpenAI et NVDA comparées selon la chaîne de valeur, le modèle de revenus et la méthode de valorisation.

Ce tableau met en lumière des différences structurelles et ne constitue pas un conseil d’investissement. Leurs métriques financières ne sont pas interchangeables.

Peut-on comparer directement valorisation privée, valeur implicite et P/E NVDA ?

Non. Valorisation post-money privée, valeur implicite OPENAI et ratio P/E NVDA répondent à des objectifs différents, avec des inputs, des limites et des cycles de mise à jour propres.

| Métrique de valorisation |

Input typique |

Limite principale |

| Valorisation privée OpenAI |

Documents de financement, actualités |

Point unique dans le temps, pas de marché continu |

| Valeur implicite OPENAI |

Prix d’engagement 722 × parts de référence |

Input de mapping, non confirmé par la société |

| NVDA P/E |

Prix de l’action ÷ BPA (TTM) |

Variation quotidienne selon le marché et les résultats |

Même si les valeurs implicites et privées sont du même ordre de grandeur, OPENAI reste un mirror note, non une action OpenAI réelle. Le trailing P/E de NVDA, autour de 31,7 (juillet 2026, StockAnalysis), reflète le pricing public des bénéfices, ce qui ne peut se comparer directement à des prix privés ou de mapping. Comparer « 895 milliards de dollars de valeur implicite » à « 5 000 milliards de capitalisation NVDA » en multiples est trompeur.

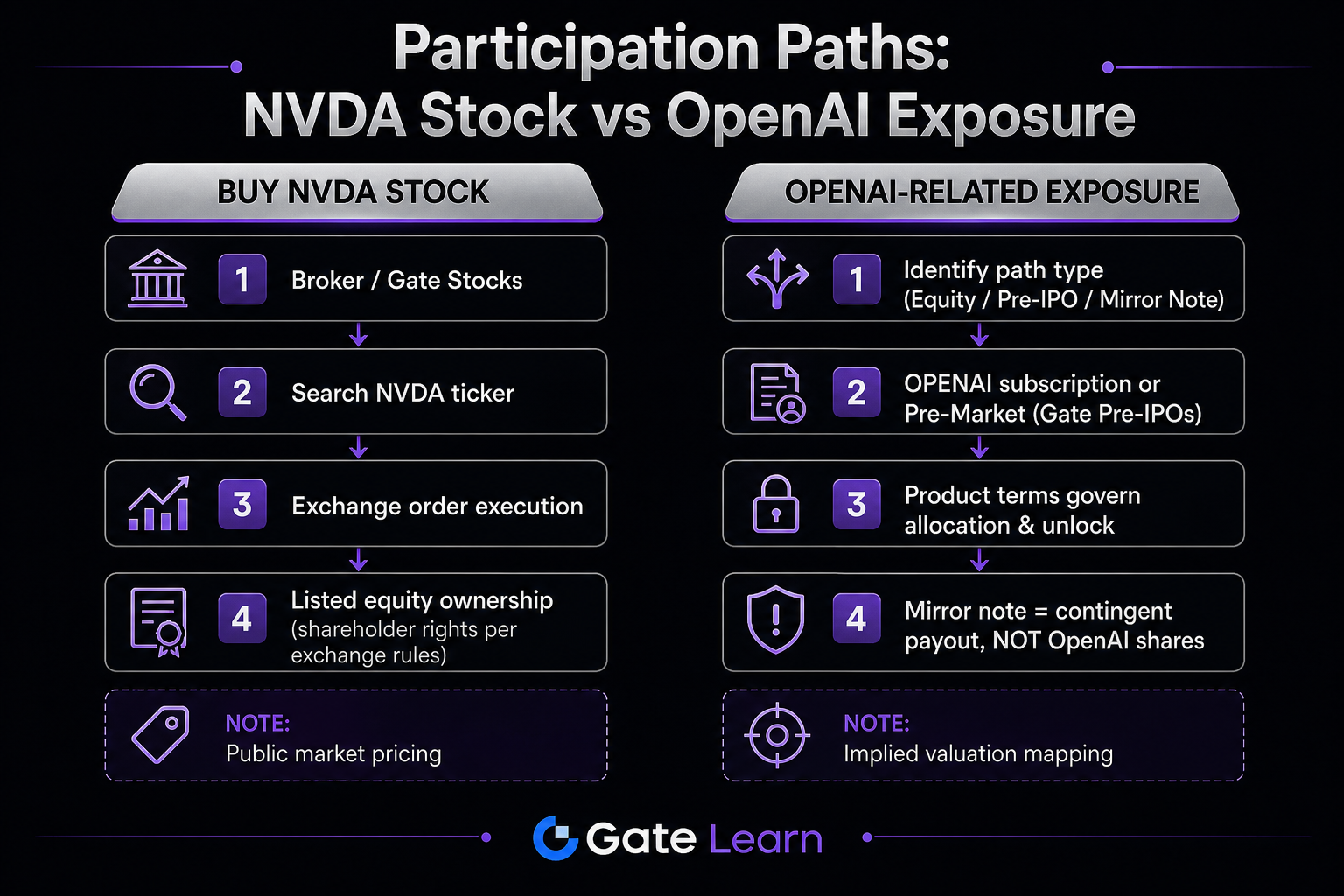

Quelle différence entre acheter NVDA et s’exposer à OpenAI ?

Acheter NVDA relève de la logique des actions cotées : rechercher NVDA sur une plateforme comme Gate Stocks, placer un ordre selon les règles du marché et obtenir des actions cotées Nasdaq. L’exposition à OpenAI passe par l’equity privé, des fonds privés ou des mirror notes OPENAI sur Gate Pre-IPOs, chaque solution ayant ses propres contrats et modalités de règlement.

| Voie |

Nature de l’actif |

Source de prix |

Droits |

| Acheter l’action NVDA |

Action ordinaire publique |

Prix de marché continu |

Droits d’actionnaire selon cotation et statuts |

| Equity OpenAI réel |

Actions privées |

Négociation privée/placement |

Selon documents et pactes d’actionnaires |

| Gate OPENAI |

Mirror note |

Prix d’engagement produit & mapping de référence |

Règlement contractuel, non action OpenAI |

Figure 2. Chemin action publique NVDA vs exposition liée à OpenAI (mirror notes OPENAI incluses).

Figure 2. Chemin action publique NVDA vs exposition liée à OpenAI (mirror notes OPENAI incluses).

La question clé n’est pas « est-ce échangeable », mais « quelle est la nature juridique de ce que vous négociez » : acheter NVDA donne des actions publiques ; l’exposition à OpenAI peut impliquer de l’equity privé, des accords privés ou des mirror notes Gate Pre-IPOs, chaque solution ayant ses propres contrats et règles de règlement.

OpenAI et Nvidia sont-elles concurrentes ou complémentaires ?

Dans la majorité des cas, elles sont complémentaires : OpenAI consomme de la puissance de calcul pour entraîner et déployer ses modèles, Nvidia fournit les GPU et plateformes. Avec la croissance de la demande IA, les revenus applicatifs et les livraisons d’infrastructure augmentent, mais leurs résultats financiers restent distincts. Les stratégies d’approvisionnement ou le pouvoir de négociation peuvent parfois créer des tensions, sans pour autant constituer une rivalité à somme nulle. NVDA reflète l’offre de calcul, la valeur d’OpenAI dépend de la couche modèle et de sa structure de capital ; elles ne sont pas substituables.

Quelles erreurs fréquentes dans la comparaison des deux groupes ?

Les erreurs courantes sont : assimiler OpenAI et NVDA au « même type d’action IA » et comparer directement les multiples ; supposer que les mirror notes OPENAI équivalent à des actions OpenAI ou constituent un substitut à NVDA ; utiliser une seule valorisation privée et la capitalisation de NVDA pour établir un classement ; citer des données NVDA sans date ni source ; ou penser que leurs valorisations devraient toujours évoluer en parallèle parce qu’elles appartiennent à la même chaîne de valeur.

Résumé

OpenAI et Nvidia (NVDA) relèvent de logiques de valorisation totalement distinctes : OpenAI dépend des disclosures privés ou du mapping des mirror notes, tandis que NVDA est valorisée selon les multiples du marché public et les états financiers audités. Les modèles économiques diffèrent — OpenAI vise les applications, Nvidia l’infrastructure de calcul ; les modalités de participation et de droits ne sont pas les mêmes ; et elles sont généralement complémentaires dans la chaîne industrielle. Les comparaisons doivent préciser la méthode de valorisation, la date et la source, et éviter toute conversion directe entre valeurs de mapping, valorisations privées et ratios P/E publics.

FAQ

Quelle est la plus valorisée : OpenAI ou Nvidia ?

Selon les disclosures publics, la valeur implicite OPENAI de Gate est d’environ 895 milliards de dollars, tandis que la capitalisation de NVDA avoisine 5 000 milliards de dollars en juillet 2026 (sources : Yahoo Finance, StockAnalysis). Les deux métriques ne sont pas directement comparables — le chiffre OPENAI est issu d’un mapping mirror note, celui de NVDA d’un prix de marché public — il est donc impératif de préciser la méthodologie, la date et la source.

OpenAI et Nvidia sont-elles le même type d’entreprise ?

Non. OpenAI est une société privée spécialisée dans les modèles et applications IA ; Nvidia (NVDA) est une société cotée au Nasdaq, leader des puces IA et plateformes de calcul. Elles occupent des positions différentes dans la chaîne de valeur, avec des structures de revenus et de cotation distinctes, et ne sont pas du même « type d’action ».

Peut-on comparer directement la valorisation d’OpenAI et le P/E de NVDA ?

Non. La valorisation d’OpenAI repose sur des tours privés ou une valeur implicite de mirror note, tandis que NVDA utilise des métriques publiques comme le trailing P/E. Les chiffres, la fréquence de mise à jour et la nature juridique diffèrent : la comparaison directe n’a pas de sens.

Quelle différence entre acheter l’action NVDA et s’exposer à OpenAI ?

Acheter NVDA, c’est acquérir des actions publiques sur une bourse, avec un prix issu de la cotation continue. S’exposer à OpenAI peut passer par l’equity privé, des accords privés ou des mirror notes OPENAI sur Gate Pre-IPOs ; ces dernières reposent sur des conditions produits et des valeurs de référence — il ne s’agit pas d’actions OpenAI réelles — et les droits ainsi que le processus de règlement diffèrent de l’action publique NVDA.

Comment interpréter la valorisation implicite OPENAI ?

La valorisation implicite OPENAI de Gate, d’environ 895 milliards de dollars, est calculée à partir d’un prix d’engagement de 1 OPENAI = 722 et d’un nombre de parts de référence d’environ 1,23 à 1,24 milliard. Cela illustre la logique de mapping pour les mirror notes. Ce n’est pas une valorisation officielle d’OpenAI et cela ne peut se comparer directement à la capitalisation NVDA pour déterminer « laquelle est la plus élevée ».

Que représente NVDA dans les discussions sur les actions IA ?

NVDA désigne en général la référence publique de l’infrastructure de calcul IA : GPU datacenter et plateformes associées. Sa valeur repose sur des états financiers publics et le pricing du marché secondaire, tel qu’un trailing P/E d’environ 31,7 et une capitalisation de 5 020 milliards de dollars en juillet 2026 (sources : StockAnalysis, Yahoo Finance), à toujours citer avec la date.

OpenAI et NVDA sont-elles concurrentes ?

Dans la plupart des cas, elles sont complémentaires : la couche modèle a besoin de puissance de calcul, la couche calcul a besoin de la demande IA en aval. Certaines décisions business peuvent impacter l’intensité des achats, mais il ne s’agit pas d’une rivalité à somme nulle et cela ne doit pas servir à tirer des conclusions d’investissement unilatérales.