Nombreux sont ceux qui réduisent la gestion des positions à la question « combien acheter », alors qu’il s’agit en réalité de « quel niveau de risque vous vous autorisez selon les conditions de marché ». Lorsque le marché passe d’une hausse stable à une phase d’intervalle, la volatilité, la liquidité et les préférences de capital évoluent. En maintenant les mêmes habitudes, on observe généralement :

- Réduction trop précoce des positions lors d’un bull run : la tendance est captée, mais la vague principale de profit est manquée.

- Poursuite des sommets et ventes aux plus bas en marché en intervalle : frais de trading, slippage et stop-loss réduisent les rendements.

- Utilisation inappropriée de l’effet de levier en période de forte volatilité : les drawdown temporaires deviennent des pertes structurelles.

Selon plusieurs rapports publics d’avril 2026, trois variables méritent une attention particulière :

- Les ETF sur actifs crypto majeurs enregistrent des flux nets positifs après une phase de drawdown, ce qui indique que les allocations de capitaux moyen et long terme restent dynamiques.

- Certains indicateurs de volatilité sont à des niveaux bas, mais l’intérêt ouvert sur les produits dérivés reste élevé : cela signale un risque de « calme apparent avec surpeuplement latent ».

- Les discussions réglementaires progressent : une orientation politique plus claire est positive à moyen terme, mais la rapidité de mise en œuvre peut provoquer de la volatilité selon l’évolution des anticipations.

Ces signaux offrent des repères pour la gestion des positions : inutile d’être excessivement pessimiste sur la direction du marché, mais il faut se méfier de « l’illusion de faible volatilité » lors de l’exécution. Voici un cadre pratique à double scénario.

Gestion des positions en bull run : priorité à l’offensive, mais fixer une limite de drawdown

Le principal défi en bull run n’est pas d’acheter, mais de savoir tenir lors de la hausse et de ne pas paniquer à la baisse. Utilisez une structure « position cœur + position flexible » :

Étapes :

-

Définir l’intervalle de la position cœur.

Les positions cœur concernent les actifs liquides et à fort consensus : 40 % à 70 % du capital total, ajusté à votre tolérance au risque. Évitez les ajustements fréquents sur la base du bruit court terme.

-

Définir la position flexible.

Les positions flexibles servent à augmenter l’exposition après confirmation de tendance et à se positionner sur les secteurs hot : 10 % à 30 %. L’objectif est l’efficacité du capital, pas la détention longue.

-

Fixer une limite de drawdown en bull run.

Même en marché haussier, si la NAV du portefeuille baisse de 8 % à 12 % par rapport à son plus haut local, enclenchez un désendettement ou réduisez la position. Le principal risque en bull run est de supposer que chaque repli sera suivi d’un rebond en V.

-

Renforcer par paliers, jamais en une fois.

Approche courante : +40 % après confirmation de tendance, +30 % sur cassure clé, +30 % si un repli tient. Cela limite les erreurs d’entrée unique.

-

Prise de profit échelonnée : ne sortez pas d’un coup.

Prévoyez trois paliers, par exemple : réduction de 20 %, 30 % puis 50 % à mesure que le profit flottant atteint les zones cibles, pour ne pas manquer la vague principale.

Checklist des risques en bull run :

- Considérer le profit flottant comme une « réserve de drawdown illimitée ».

- Utiliser la volatilité court terme pour négliger la tendance long terme.

- Augmenter l’effet de levier après plusieurs gains consécutifs, puis voir une chute effacer des semaines de profits.

Gestion des positions en marché en intervalle : priorité à la défense, rendement par le timing

L’erreur fréquente en marché en intervalle est de vouloir capter chaque tendance : cela mène à courir après le marché et à se retourner sans cesse. Ici, il faut passer du « pari directionnel » à la « probabilité dans l’intervalle ».

-

Réduire le plafond de position globale.

Sans tendance claire, limitez la position totale à 30 %–50 %. Préservez liquidités et actifs stables pour la flexibilité et attendez les configurations à forte probabilité.

-

Réduire le risque par trade.

Limitez la perte maximale par trade à 0,5 %–1,0 % du capital. En intervalle, il y a plus de trades : chaque perte doit rester minime.

-

Appliquer « vendre haut, acheter bas + validation rapide ».

Testez près de la borne basse et sortez si elle casse ; prenez des profits par paliers près de la borne haute. Ne cherchez pas à tout capter : privilégiez l’espérance positive régulière.

-

Réduire la détention simultanée d’actifs corrélés.

Ce qui semble diversification peut n’être qu’un risque concentré. En intervalle, la faible corrélation prime sur la multiplication d’actifs.

-

Contrôler strictement la fréquence de trading.

Sans signal, pas de trade. Le principal risque ici est la suractivité.

Checklist en marché en intervalle :

- Revue hebdomadaire : taux de réussite, ratio G/P, pertes consécutives maximales.

- Après trois pertes d’affilée, réduire automatiquement les positions de 30 %.

- Si le drawdown hebdomadaire dépasse 3 %, suspendre le trading pendant 48 h.

Modèle universel de budget de risque pour tous les marchés

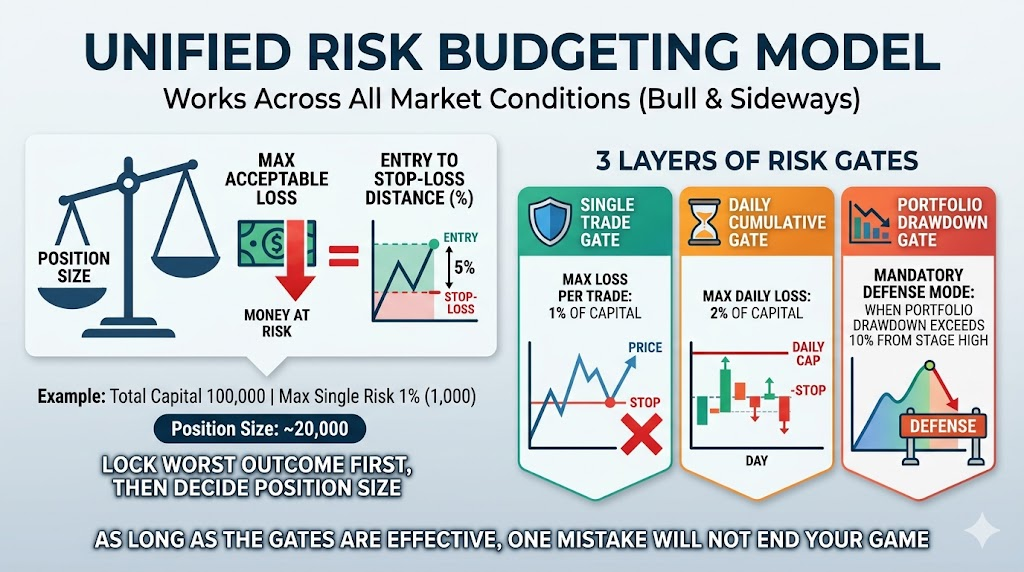

Quel que soit le marché, un langage de risque unifié est indispensable. Modèle : Taille de position = Perte acceptable ÷ Distance prix entrée–stop-loss.

Exemple : Avec 100 000 $ de capital et un risque de 1 % par trade (1 000 $), si la distance entrée–stop-loss est de 5 %, la position notionnelle est de 20 000 $. Cette méthode fixe le pire scénario avant de dimensionner la position.

Trois niveaux de garde-fous :

- Par trade : perte maximale de 1 % du capital.

- Par jour : perte maximale de 2 % par jour.

- Portefeuille : si le drawdown depuis le plus haut local dépasse 10 %, passer en mode défensif.

Avec ces garde-fous, une erreur ne peut pas tout effacer.

Le marché actuel combine « afflux de capitaux, volatilité comprimée et incertitude réglementaire ». Adoptez une stratégie de bascule « neutre–offensive » :

Modèle d’action :

- Maintenir les positions cœur stables, éviter les coupes drastiques.

- Utiliser les positions flexibles uniquement sur signaux confirmés, sans anticiper les annonces.

- Accroître la fréquence de prise de profit, resserrer les stop-loss, privilégier une courbe de capital régulière.

- Avant les grandes annonces ou événements politiques, réduire proactivement l’effet de levier et l’exposition aux actifs volatils.

L’objectif n’est pas de tout capter, mais d’assurer une rentabilité durable malgré l’incertitude.

Erreurs fréquentes et corrections

Erreur 1 : Toujours tout investir en bull run.

Correction : Des positions plus élevées se justifient en bull run, mais seulement avec des limites de drawdown et des réductions échelonnées. Le all-in n’est pas une stratégie.

Erreur 2 : En intervalle, multiplier les trades pour compenser.

Correction : Le vrai risque, ce sont les trades fréquents et de faible qualité. Améliorez la qualité des signaux avant d’augmenter le volume.

Erreur 3 : Doubler la mise après une perte pour se refaire.

Correction : N’ajoutez que si la structure s’améliore, jamais par frustration. L’average down contre la tendance transforme de petites pertes en grosses pertes.

Erreur 4 : Le stop-loss signifie que vous aviez tort, mieux vaut tenir.

Correction : Le stop-loss est un coût du trading, pas un échec. Sans stop-loss, le système finit par perdre le contrôle.

Erreur 5 : La gestion des positions réduit le rendement.

Correction : Elle réduit les gains uniques, mais améliore la pérennité du rendement à long terme.

Modèle de gestion des positions sur 7 jours

Jour 1 : Reclasser toutes les positions en cœur, flexible ou liste de surveillance.

Jour 2 : Définir stop-loss, take-profit et critères d’invalidation pour chaque position.

Jour 3 : Standardiser le risque par trade à 1 % maximum, réduire tout dépassement.

Jour 4 : Éliminer les trades à logique incertaine, ne garder que les configurations à forte conviction.

Jour 5 : Revoir les 20 derniers trades : calculer ratio G/P réel et taux de réussite.

Jour 6 : Déterminer mode bull run ou intervalle selon le marché.

Jour 7 : Finaliser la checklist d’exécution, trader selon la liste la semaine suivante sans changer les règles en cours de route.

Conclusion

La gestion des positions n’a pas pour but de « gagner à chaque fois », mais de « limiter les pertes, survivre et saisir les grandes opportunités ». En marché haussier, amplifiez les profits tout en évitant les drawdown ponctuels ; en intervalle, éliminez les trades inefficaces et protégez votre capital. Avec les signaux d’avril 2026, une gestion flexible des positions est plus efficace qu’une posture rigide : augmentez le risque quand la tendance est claire, réduisez l’exposition et privilégiez la trésorerie quand la visibilité baisse. Rédigez d’abord vos règles de risque, puis appliquez-les avec discipline : c’est ainsi que votre courbe de performance se stabilisera réellement.

Rappel de risque

Ce contenu est destiné à l’échange d’informations de marché et à la discussion stratégique uniquement, et ne constitue pas un conseil en investissement, juridique ou fiscal. Les prix des actifs crypto sont extrêmement volatils ; la liquidité et l’environnement réglementaire peuvent évoluer rapidement, impliquant un risque de perte partielle ou totale du capital. Les frameworks de gestion des positions, paramètres de cas et hypothèses évoqués ici n’offrent aucune garantie de rendement futur ni de contrôle du drawdown, et ne constituent pas une recommandation d’achat ou de vente d’actif. Prenez vos décisions de façon indépendante, selon votre tolérance au risque, votre horizon d’investissement et votre trésorerie. Avant d’utiliser l’effet de levier, les Futures ou des actifs très volatils, effectuez d’abord des tests à petite échelle, et fixez stop-loss, limites de position et seuils de drawdown maximum.