Le marché américain des contrats événementiels a connu une accélération marquée en 2025, alors qu’un catalyseur d’une ampleur inédite se profilait. La valorisation de Kalshi a doublé pour atteindre 11 milliards de dollars, Polymarket aurait visé des niveaux plus élevés, et des plateformes grand public telles que DraftKings, FanDuel et Robinhood ont lancé des produits de prédiction réglementés en prévision de la Coupe du Monde de la FIFA 2026, organisée en Amérique du Nord. Selon Robinhood, les marchés d’événements génèrent déjà 300 millions de dollars de chiffre d’affaires annuel, représentant la ligne d’activité à la croissance la plus rapide de l’entreprise, ce qui indique que le trading basé sur l’opinion s’impose désormais à grande échelle dans la finance traditionnelle.

Cet essor se heurte toutefois à la réalité réglementaire. Alors que les plateformes anticipent une envolée de la participation portée par la Coupe du Monde, les marchés de prédiction relèvent désormais moins d’une problématique produit que d’un enjeu de conception réglementaire. Concrètement, les équipes structurent leur offre autour de la qualification juridique, des frontières de compétence et des modalités de règlement, et non plus uniquement selon la demande utilisateur. La capacité de conformité et les partenariats de distribution pèsent désormais autant que la liquidité, le paysage concurrentiel étant façonné par ceux qui opèrent à grande échelle dans les cadres autorisés, plutôt que par ceux qui proposent le plus de marchés.

Enjeux réglementaires croisés

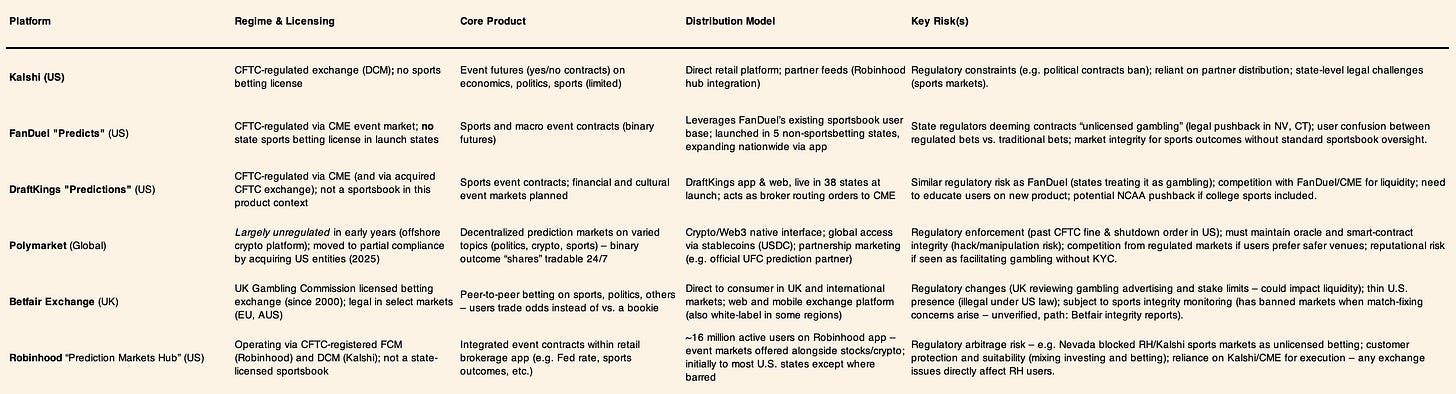

La Commodity Futures Trading Commission (CFTC) américaine a autorisé une catégorie restreinte de contrats événementiels liés à des indicateurs économiques, tout en rejetant d’autres, considérés comme des jeux d’argent illicites. En septembre 2023, la CFTC a bloqué la tentative de Kalshi de proposer des contrats à terme politiques, bien qu’un recours ultérieur ait abouti à une approbation limitée pour les contrats sur l’élection présidentielle. Au niveau des États, les régulateurs ont adopté une approche plus stricte concernant les marchés liés au sport. En décembre 2025, l’autorité des jeux du Connecticut a émis des injonctions de cessation à l’encontre de Kalshi, Robinhood et Crypto.com pour avoir proposé des contrats sur des événements sportifs considérés comme des jeux d’argent non agréés. Le Nevada a, de son côté, engagé une action en justice pour suspendre des produits similaires, conduisant au retrait de ces offres dans l’État.

En réponse, des acteurs établis comme FanDuel et DraftKings ont limité leurs offres de prédiction aux juridictions dépourvues de paris sportifs légaux, illustrant ainsi le fait que la distribution est désormais dictée par le périmètre réglementaire plutôt que par la demande utilisateur. L’implication centrale est désormais claire : c’est la tolérance réglementaire, et non l’innovation produit, qui détermine l’échelle. La conception des contrats, les modalités de règlement, la communication marketing et le déploiement géographique sont de plus en plus pensés pour résister à l’examen réglementaire, et les plateformes opérant dans des cadres reconnus bénéficient d’un avantage durable. Dans ce marché, la clarté réglementaire constitue une barrière défensive, tandis que l’incertitude agit comme une contrainte directe à la croissance.

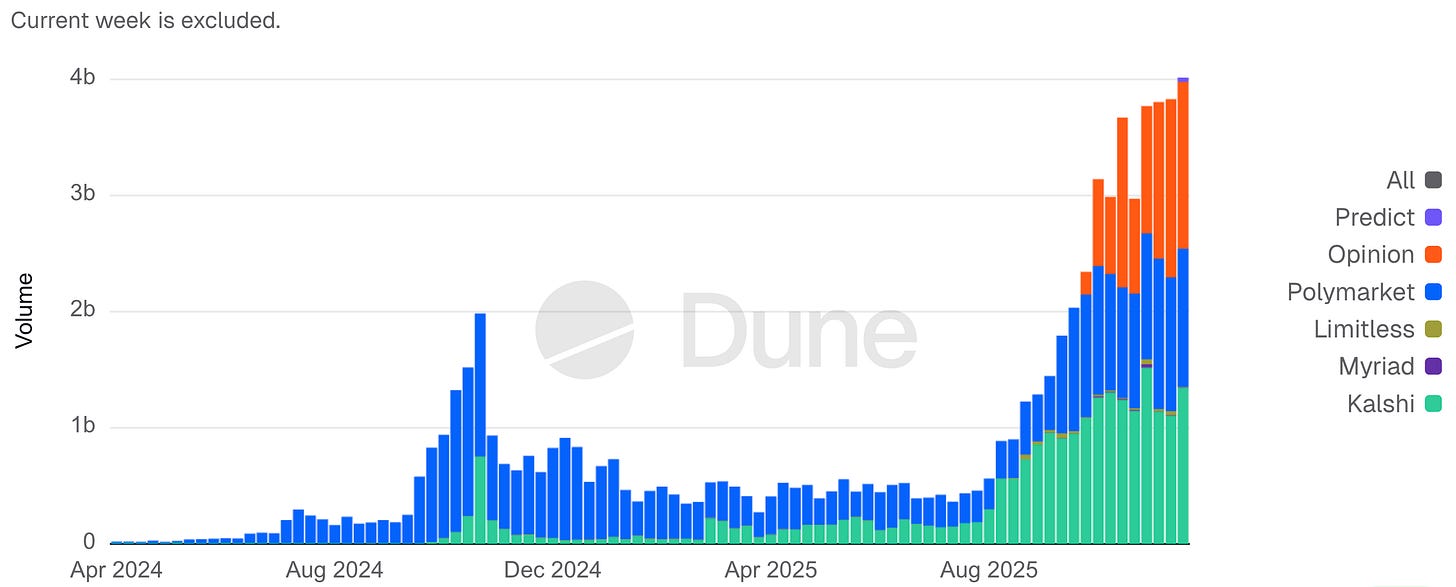

Volume notionnel hebdomadaire des marchés de prédiction

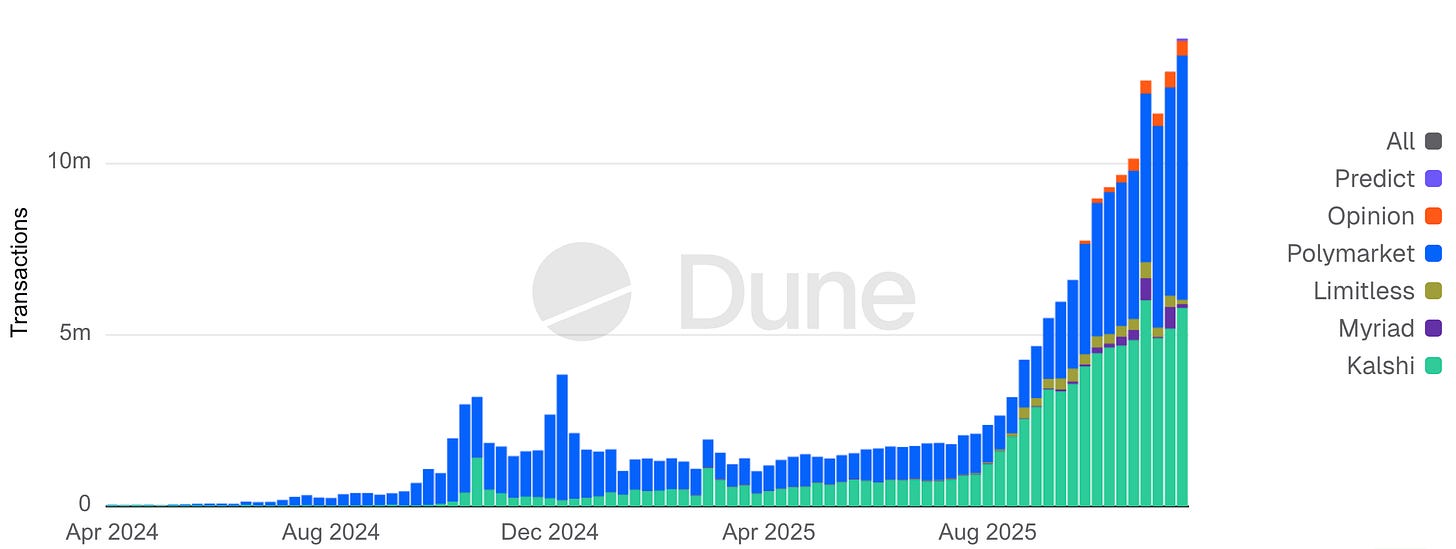

Transactions hebdomadaires des marchés de prédiction

Comparaisons internationales

En dehors des États-Unis, les bourses de paris établies et les nouveaux régimes d’agrément montrent que des marchés événementiels liquides peuvent exister sous supervision des jeux d’argent, mais avec des contraintes économiques et de gamme produit. Le Betfair Exchange au Royaume-Uni démontre qu’une profondeur de marché est possible sous licence de paris, bien que la rentabilité reste limitée par des règles strictes de protection du consommateur. En Asie, les paris sont majoritairement canalisés via des monopoles d’État ou des plateformes offshore, illustrant une forte demande sous-jacente mais aussi des défis persistants en matière de contrôle et d’intégrité. L’Amérique latine avance vers la formalisation, le Brésil ouvrant un marché de paris réglementé en janvier 2025 pour convertir un marché gris historique en une activité taxée et supervisée.

La tendance générale est constante dans toutes les régions : les régulateurs comblent les failles. Les modèles de loteries et de casinos sociaux reposant sur des jetons gratuits et des systèmes de récompense sont restreints ou interdits dans de nombreuses juridictions, rehaussant le niveau de conformité pour tout produit situé à la frontière du jeu. À l’échelle mondiale, la trajectoire va vers un encadrement plus strict, et non vers des zones grises permissives.

Plateformes on-chain vs conformité

Les marchés de prédiction décentralisés ont prospéré en offrant un accès mondial rapide au détriment de la conformité réglementaire. Polymarket, une plateforme basée sur la crypto, a écopé d’une amende de 1,4 million de dollars infligée par la CFTC en janvier 2022 pour des swaps d’événements non enregistrés et a dû géorestrindre les utilisateurs américains. Depuis, Polymarket a changé de cap : elle a renforcé ses contrôles (en recrutant d’anciens conseillers de la CFTC) et acquis une entité agréée en 2025, permettant une relance bêta aux États-Unis en novembre 2025. Les volumes de Polymarket ont bondi, avec 3,6 milliards de dollars misés sur une seule question électorale en 2024, un volume mensuel atteignant 2,6 milliards de dollars fin 2024, et l’attrait d’investisseurs institutionnels pour une valorisation d’environ 12 milliards de dollars en 2025.

Ces plateformes on-chain permettent une création et une résolution rapides des marchés via des oracles, mais elles sont confrontées à des arbitrages entre rapidité et intégrité. Par exemple, les litiges de gouvernance et d’oracle peuvent retarder les résultats, et l’anonymat soulève des questions sur la manipulation de marché ou le délit d’initié. Les régulateurs restent prudents : même si le code est décentralisé, les organisateurs et fournisseurs de liquidité peuvent rester à portée d’action (comme l’a montré le cas Polymarket). Le défi du secteur on-chain pour 2026 est de concilier innovation (marchés globaux 24/7, règlement instantané en crypto) et conformité suffisante pour satisfaire les autorités, sans sacrifier l’accès ouvert qui fait sa popularité.

Comportement utilisateur & tendances de volume

L’utilisation des marchés de prédiction a bondi en 2025, tant sur les événements sportifs que non sportifs. Selon l’industrie, le volume notionnel total aurait été multiplié par plus de dix par rapport à 2024, atteignant environ 13 milliards de dollars par mois fin 2025. Les marchés sportifs ont constitué le principal moteur de volume, la fréquence des événements générant de nombreux petits trades, tandis que la politique et le macro attiraient moins de positions mais de taille significativement supérieure.

Cette distinction se reflète dans la structure de marché. Sur Kalshi, les contrats sportifs ont généré la majorité du volume cumulé, reflet d’une participation répétée des utilisateurs récréatifs. Simultanément, l’open interest s’est concentré sur la politique et l’économie, signe d’engagements en capital plus importants par position. Sur Polymarket, les marchés politiques dominaient également l’open interest malgré une fréquence de trade plus faible. En pratique, le sport maximise le turnover, tandis que les marchés non sportifs concentrent le risque.

Deux archétypes de participants émergent. Les utilisateurs sportifs agissent comme des traders de flux, multipliant les petits paris liés au divertissement et à l’habitude. Les utilisateurs politiques et macro se comportent davantage comme des allocateurs de capital, effectuant moins de trades mais de taille supérieure, là où la perception d’un avantage informationnel, la couverture de risque ou l’impact narratif sont plus importants. Les plateformes doivent donc optimiser à la fois l’engagement du flux et la crédibilité pour les marchés à forte intensité de capital.

Cette dichotomie explique également où se concentrent les risques d’intégrité. En 2025, la controverse a surtout concerné les marchés non sportifs, notamment suite à des objections de régulateurs du sport universitaire américain sur des marchés liés aux décisions d’athlètes étudiants. Les plateformes ont rapidement retiré ces contrats, soulignant que le risque de gouvernance croît avec la concentration du capital et la sensibilité informationnelle, plus qu’avec le volume brut. Il en découle que la croissance à long terme dépend moins de l’expansion du flux sportif que de la capacité à prouver que les marchés non sportifs à fort impact peuvent fonctionner de manière crédible, sans dérive réglementaire ou réputationnelle.

La Coupe du Monde 2026 comme test de résistance systémique

La Coupe du Monde de la FIFA 2026, coorganisée par les États-Unis, le Canada et le Mexique, doit être analysée comme un test de résistance global pour l’infrastructure de trading événementiel et de paris réglementés, à l’image des précédents méga-événements américains qui ont révélé les limites des systèmes à grande échelle. En 1994, la Coupe du Monde organisée aux États-Unis a principalement mis à l’épreuve les opérations physiques et logistiques dans neuf villes, tout en établissant des records d’affluence avec 3 587 538 spectateurs au total et une moyenne de 68 991 par match. En 1996, les Jeux olympiques d’Atlanta ont déplacé l’enjeu vers la communication, la diffusion d’informations et la gestion des incidents.

Le système “Info ’96” d’IBM centralisait le chronométrage et le scoring, diffusait les résultats aux officiels, aux médias et au public, tandis que les opérateurs télécoms augmentaient la capacité cellulaire et Motorola déployait de vastes réseaux radio bidirectionnels pour la sécurité, le transport et la coordination. L’attentat du Centennial Olympic Park le 27 juillet 1996 a montré à quelle vitesse les systèmes à grande échelle passent de l’optimisation du débit à l’intégrité, à la résilience et à la gestion coordonnée de crise sous contrainte.

Sur le plan opérationnel, Atlanta a aussi marqué un tournant pour la diffusion numérique : les plateformes internet olympiques officielles auraient traité des centaines de millions de pages vues et des millions d’utilisateurs en 1996, avant de passer à des milliards d’interactions et des centaines de millions d’utilisateurs lors des Jeux suivants, la distribution numérique devenant une dépendance centrale plutôt qu’un simple complément.

En 2026, le point de tension se déplace résolument vers la couche numérique et financière couplée. Le tournoi passe à 48 équipes et 104 matches sur 16 villes hôtes, concentrant des pics répétés d’attention et de flux transactionnels sur des périodes resserrées d’environ cinq semaines. Lors de la Coupe du Monde 2022, le chiffre d’affaires mondial des paris était estimé à plusieurs dizaines de milliards de dollars, avec des pics de liquidité et de règlements extrêmes lors des matches.

L’édition 2026 place une part accrue de cette activité dans le giron réglementé nord-américain, les paris sportifs étant légaux dans 38 États américains ainsi qu’à Washington, DC et Porto Rico sous diverses formes, augmentant la probabilité que les flux transitent par des systèmes KYC, de paiement et de surveillance, plutôt que de rester offshore. Ce couplage est renforcé par la distribution centrée sur les applications, où retransmission en direct, cotes en temps réel ou contrats événementiels, alimentation et retraits s’effectuent de plus en plus dans une même session mobile. Pour les marchés de contrats événementiels et de prédiction, les points de tension opérationnels sont concrets : concentration de la liquidité et volatilité lors des fenêtres de match, intégrité du règlement (latence des données, résolution des litiges), conception des produits à travers les frontières fédérales et étatiques, et scalabilité des processus KYC, AML, jeu responsable et retraits lors des pics de demande.

La même pile réglementaire et technique sera soumise à un nouveau test d’envergure lors des Jeux olympiques de Los Angeles 2028, faisant de la Coupe du Monde 2026 un événement déterminant susceptible d’entraîner intervention réglementaire, consolidation des plateformes ou retraits du marché, séparant les infrastructures conçues pour l’épisodique de celles capables de soutenir un trading événementiel de masse conforme et pérenne.

Innovation dans les paiements et le règlement

L’hypothèse de convergence s’étend aux paiements, où les stablecoins sont de plus en plus utilisés comme infrastructure opérationnelle plutôt que comme actifs spéculatifs. La plupart des marchés de prédiction crypto-natifs reposent sur des stablecoins USD pour le financement et le règlement, et les plateformes réglementées testent désormais des rails similaires. En décembre 2025, Visa a lancé un pilote américain permettant aux banques de régler des transactions 24/7 en utilisant l’USDC de Circle on-chain, prolongeant des expérimentations transfrontalières lancées en 2023. Sur les marchés événementiels, les stablecoins offrent des avantages opérationnels clairs là où ils sont autorisés : dépôts et retraits instantanés, portée mondiale sans conversion de devises et règlement aligné sur des horaires de trading continus.

En pratique, les stablecoins servent principalement de middleware de règlement. Les utilisateurs les considèrent comme un moyen plus rapide de transférer de la valeur vers et depuis les plateformes, tandis que les opérateurs bénéficient d’un taux d’échec de paiement réduit, d’une gestion de liquidité améliorée et d’un règlement quasi instantané. Par conséquent, les débats sur la politique des stablecoins ont des implications de second ordre pour les marchés de prédiction. Les restrictions sur ces rails augmentent la friction et ralentissent les retraits, tandis que la clarté réglementaire permet une intégration plus poussée par les plateformes de paris et de courtage traditionnelles.

Cette dynamique rencontre des résistances politiques. Christine Lagarde a mis en garde en 2025 contre les risques que les stablecoins privés font peser sur la stabilité monétaire et a réitéré son soutien à un euro numérique d’État. La Revue de stabilité financière de la BCE de novembre 2025 a également souligné que l’essor des stablecoins dans les paiements pourrait fragiliser le financement bancaire et compliquer la transmission de la politique monétaire. Le scénario le plus probable pour 2026 est une intégration progressive : davantage de bookmakers acceptant les dépôts en stablecoins et des processeurs de paiement reliant cartes et crypto, parallèlement à des garde-fous renforcés comme la licence, l’audit des réserves et des exigences de transparence, plutôt qu’une adoption massive des rails de paiement crypto-natifs.

Environnement macro de liquidité

Une analyse critique est essentielle pour évaluer la flambée de 2025 : l’abondance de liquidités peut gonfler les marchés spéculatifs. Le virage de la Réserve fédérale vers la fin du resserrement quantitatif fin 2025 pourrait améliorer modérément les conditions de liquidité en 2026, ce qui importe avant tout dans la mesure où cela influe sur l’appétit pour le risque, plus que sur la dynamique d’adoption. Pour les marchés de prédiction, la liquidité influence l’intensité de la participation : plus de liquidités peuvent se traduire par des volumes de trading accrus, tandis que des conditions plus strictes peuvent freiner la spéculation à la marge.

Cela étant, la croissance des volumes en 2025 s’est produite dans un contexte de taux élevés, ce qui suggère que les marchés de prédiction ne sont pas d’abord un phénomène dicté par la liquidité. Il est plus pertinent de voir la liquidité macro comme un accélérateur, non comme un moteur. L’adoption de base s’explique mieux par des facteurs structurels : distribution grand public via courtiers et bookmakers, simplification produit et acceptation culturelle croissante du trading événementiel. Les conditions monétaires affectent l’amplitude, la rapidité avec laquelle les utilisateurs mobilisent leur capital, mais ne déterminent pas l’adoption en soi.

Cette distinction est déterminante pour la stratégie des plateformes. Une liquidité plus tendue pourrait comprimer les volumes sans remettre en cause la thèse de convergence, tandis qu’une liquidité accrue pourrait amplifier l’engagement et accélérer la consolidation en faveur des plateformes dotées d’un agrément réglementaire, d’une distribution et d’un contrôle du règlement. Les chocs macro peuvent encore influencer le comportement à court terme, notamment sur les contrats liés à des annonces économiques, mais ils jouent un rôle d’amplificateur de volatilité plus que de déterminant structurel. En résumé, la liquidité encadre les résultats, sans les définir.

« Élément manquant » : distribution super-app et barrières défensives

Malgré l’engouement, une question demeure : qui contrôlera l’interface utilisateur des produits de trading-paris convergents ? Le consensus émergent est que la distribution est déterminante, la véritable barrière défensive résidant dans la maîtrise de la relation client dans un écosystème de type « super-app ». Cela suscite une frénésie de partenariats : les bourses cherchent à capter des millions de particuliers (d’où les accords du CME avec FanDuel et DraftKings), et les plateformes grand public recherchent du contenu différenciant (d’où le rapprochement Robinhood-Kalshi et l’acquisition par DraftKings d’une petite bourse CFTC). Le modèle s’apparente à une super-app de courtage : proposer actions, options, crypto et contrats événementiels côte à côte, pour que l’utilisateur ne quitte jamais la plateforme.

Les marchés de prédiction sont particulièrement sensibles à la liquidité et à la confiance, car la valeur utilisateur dépend de la certitude que les marchés seront compensés et réglés de façon fiable. Les marchés peu liquides échouent vite ; les marchés liquides s’auto-renforcent. Les plateformes capables d’acquérir des utilisateurs via des relations existantes de courtage ou de paris, avec un coût marginal faible et des rails KYC et de financement préexistants, bénéficient d’un avantage structurel sur les acteurs indépendants qui doivent bâtir la liquidité marché par marché. En ce sens, les marchés de prédiction s’apparentent moins à des réseaux sociaux qu’au trading d’options : la nouveauté n’est pas différenciante, la profondeur et la fiabilité le sont. C’est pourquoi le débat « fonction vs produit » se tranche de plus en plus par la distribution, non par la technologie.

Le succès initial de Robinhood va dans ce sens : la plateforme a lancé le trading d’événements auprès d’une partie de ses traders actifs en 2025 et aurait enregistré une adoption rapide, ARK Invest estimant à 300 millions de dollars les revenus récurrents à fin d’année. Barrière défensive : un marché de prédiction autonome (aussi innovant soit-il) peut peiner à rivaliser avec des acteurs installés exploitant leur base utilisateur. FanDuel compte plus de 12 millions d’utilisateurs, et en intégrant des contrats événementiels propulsés par le CME, il a instantanément doté la nouvelle offre de liquidité et de confiance dans cinq États. DraftKings a fait de même dans 38 États. En comparaison, Kalshi et Polymarket ont mis des années à bâtir leur liquidité ; ils recherchent désormais des partenariats de distribution (Robinhood, Underdog Fantasy, voire UFC pour Polymarket).

Le scénario probable est l’émergence de quelques grandes plateformes agrégatrices bénéficiant d’effets de réseau et d’agréments réglementaires, tandis que les plus petits acteurs se spécialisent (par exemple uniquement sur les événements crypto) ou sont absorbés.

On observe aussi une convergence super-app avec la fintech et les médias : il est envisageable qu’une application comme PayPal ou CashApp propose demain marchés de prédiction, paiements et trading d’actions. Les grandes entreprises tech et médias s’intéressent à ce secteur pour l’engagement : Apple, Amazon et ESPN ont exploré des partenariats ou fonctionnalités de paris sportifs entre 2023 et 2025, ce qui pourrait évoluer vers des offres de trading événementiel plus larges dans leurs écosystèmes. L’« élément manquant » pourrait être l’intégration totale des marchés de prédiction par un géant technologique dans une super-app, combinant actualités sociales, paris et investissement en un seul lieu, une barrière que peu d’acteurs indépendants pourraient franchir.

D’ici là, la course est lancée entre bourses, bookmakers et courtiers pour fidéliser les utilisateurs. Question stratégique clé pour 2026 : les marchés de prédiction deviendront-ils une fonctionnalité intégrée aux grandes applications financières, ou resteront-ils un segment distinct ? Les premiers signaux pointent vers l’intégration : ceux qui bénéficient de la distribution la plus large (millions de comptes et marque reconnue) détiennent l’avantage.

Les régulateurs pourraient toutefois examiner avec attention les super-apps favorisant la transition fluide entre investissement et jeu, préoccupés par la protection du consommateur et le brouillage des frontières. Les vainqueurs seront ceux qui convaincront tant les utilisateurs que les régulateurs de leur capacité à généraliser cette convergence de manière sûre, érigeant une barrière défensive fondée non seulement sur la technologie et la liquidité, mais aussi sur la conformité, la confiance et l’expérience utilisateur.

Opinion Trade (Opinion Labs) : challenger on-chain macro natif

Opinion Trade (par Opinion Labs) se positionne comme une plateforme de prédiction macro-first on-chain, dont les marchés évoquent davantage des tableaux de bord de taux et de matières premières que des paris événementiels à vocation divertissement. Lancée sur BNB Chain le 24 octobre 2025, la plateforme avait dépassé le 17 novembre 2025 les 3,1 milliards de dollars de volume notionnel cumulé, avec une moyenne d’environ 132,5 millions de dollars de volume notionnel quotidien lors des premières semaines. Entre le 11 et le 17 novembre, elle aurait dominé les principales plateformes de prédiction avec environ 1,5 milliard de dollars de volume notionnel hebdomadaire, l’open interest atteignant 60,9 millions de dollars au 17 novembre, la plaçant alors derrière Kalshi et Polymarket.

Sur le plan infrastructurel, Opinion Labs a annoncé en décembre 2025 un partenariat avec Brevis visant à intégrer la vérification zero-knowledge dans les workflows de règlement, avec pour objectif affiché de réduire les écarts de confiance dans la résolution des marchés. La société a également annoncé une levée seed de 5 millions de dollars menée par YZi Labs, ex-Binance Labs, avec d’autres participants, apportant à la fois capital et proximité stratégique avec l’écosystème BNB. Enfin, la géorestriction explicite des États-Unis et autres juridictions restreintes illustre le compromis structurant 2025–26 pour les marchés de prédiction on-chain : une formation rapide de liquidité mondiale limitée par la conception du périmètre réglementaire.

Les marchés de prédiction grand public comme canal de distribution ICO 2.0

Sport.Fun, anciennement Football.Fun, offre un exemple concret de la façon dont les marchés de prédiction grand public servent de nouvelle infrastructure de distribution de tokens, un modèle « ICO 2.0 » émergent intégré directement à des applications grand public génératrices de revenus. Lancée en août 2025 sur Base, la plateforme s’est d’abord concentrée sur le trading événementiel façon fantasy football avant de s’étendre aux marchés NFL. Fin 2025, Sport.Fun affichait plus de 90 millions de dollars de volume de trading cumulé et plus de 10 millions de dollars de chiffre d’affaires, traduisant une forte adéquation produit-marché avant toute émission publique de token.

L’entreprise a levé 2 millions de dollars lors d’un tour seed mené par 6th Man Ventures, avec la participation de Zee Prime Capital, Sfermion, Devmons. Ce mix d’investisseurs reflète un intérêt croissant pour les applications crypto orientées consommateurs, mêlant primitives financières et engagement de type divertissement, plutôt que des thèses purement infrastructurelles. Fait notable, le capital a été alloué après une activité utilisateur et une monétisation avérées, inversant la logique des cycles ICO précédents où la vente de tokens précédait l’usage réel.

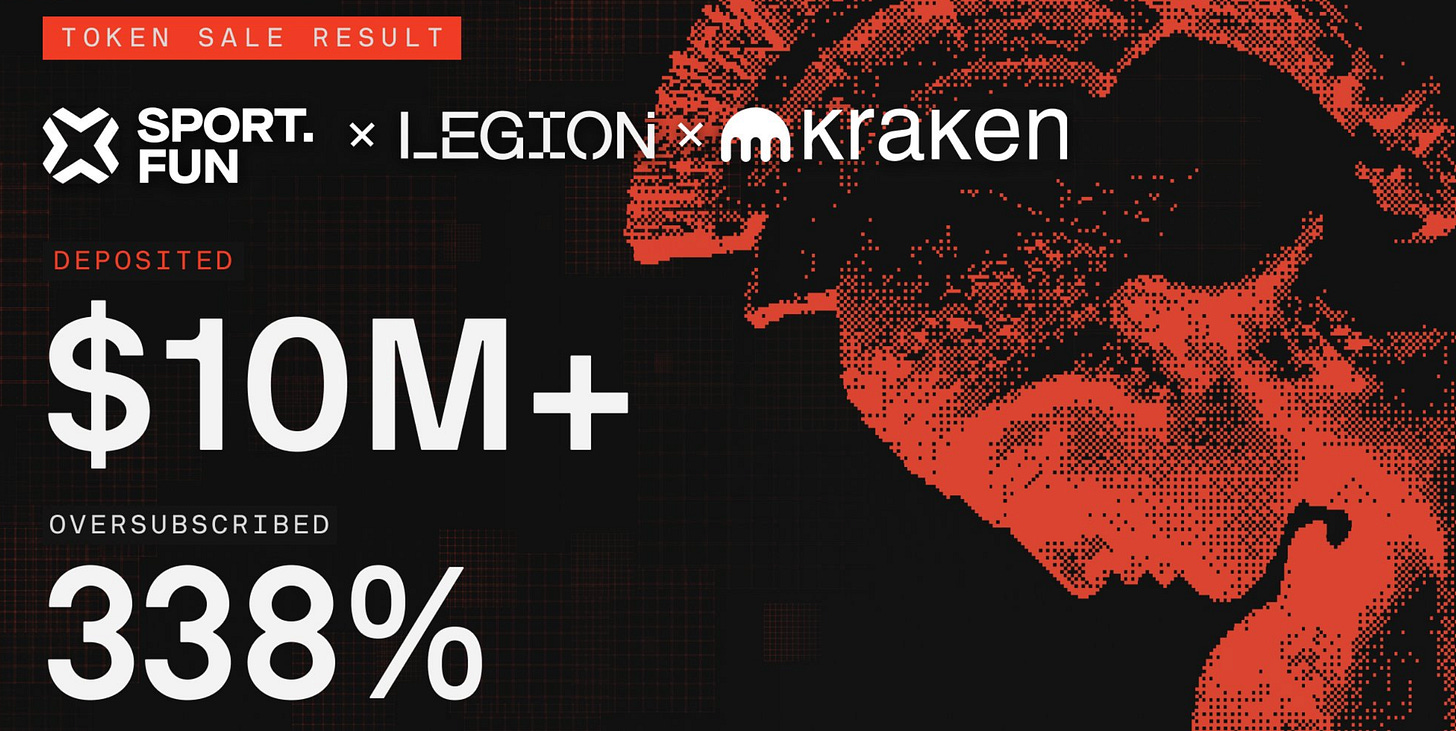

La vente publique du token $FUN de Sport.Fun, réalisée du 16 au 18 décembre 2025, illustre encore ce changement. Réalisée via Kraken Launch et la voie de distribution méritocratique Legion, elle a attiré plus de 4 600 participants et plus de 10 millions de dollars d’engagements. La participation moyenne par wallet était d’environ 2 200 dollars, et la demande a dépassé le soft cap de 3 millions de dollars d’environ 330 %. La levée finale a totalisé 4,5 millions de dollars à un prix de 0,06 dollar par token, impliquant une valorisation fully diluted de 60 millions de dollars, avec 75 millions de tokens vendus après extension greenshoe.

La tokenomics a été structurée pour équilibrer liquidité et stabilité post-lancement. 50 % des tokens seront débloqués lors de l’événement de génération de tokens en janvier 2026, le solde vestant linéairement sur six mois. Cette approche tranche avec les déblocages immédiats des cycles ICO précédents et reflète les leçons tirées des effondrements liés à la volatilité. La vente de tokens a moins servi de financement spéculatif que d’extension d’un marché consommateur existant, permettant aux utilisateurs d’investir dans la plateforme sur laquelle ils tradent déjà activement.

Conclusion

Fin 2025, les marchés de prédiction étaient passés de l’expérimentation marginale à une catégorie grand public crédible, portés par la distribution mainstream, la simplification produit et une demande utilisateur claire. La contrainte n’est plus l’adoption, mais la conception sous contrainte réglementaire, où classification, intégrité du règlement et conformité déterminent qui peut croître. La Coupe du Monde 2026 doit être lue non comme une histoire de croissance, mais comme un test de résistance pour la liquidité, l’opérationnel et la résilience réglementaire en période de pic. Les plateformes qui franchiront ce cap sans sanction ni dommage réputationnel définiront la prochaine phase de consolidation. Les autres accéléreront le passage à des standards plus stricts et à moins d’acteurs majeurs.

Sources :

Avertissement sur les risques :

insights4.vc et sa newsletter fournissent des recherches et informations à titre éducatif uniquement et ne constituent en aucun cas un conseil professionnel. Nous ne recommandons aucune action d’investissement, y compris l’achat, la vente ou la détention d’actifs numériques.

Le contenu reflète uniquement le point de vue de l’auteur et ne constitue pas un conseil financier. Veuillez effectuer vos propres vérifications avant de vous engager dans les cryptomonnaies, la DeFi, les NFT, le Web 3 ou les technologies associées, ces domaines comportant des risques élevés et des valeurs susceptibles de fluctuer fortement.

Note : Ce rapport de recherche n’est sponsorisé par aucune des sociétés mentionnées.

Clause de non-responsabilité :

- Cet article est une republication de [insights4.vc]. Tous droits d’auteur réservés à l’auteur original [insights4.vc]. En cas d’objection à cette republication, veuillez contacter l’équipe Gate Learn pour un traitement rapide.

- Avertissement de responsabilité : les opinions exprimées dans cet article sont celles de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de l’article en d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la reproduction, la distribution ou le plagiat des articles traduits sont interdits.