Des banques traditionnelles aux marchés de valeurs mobilières, en passant par le secteur de l'assurance, les mécanismes de transfert de risque constituent un pilier des systèmes financiers stables. Dans l'univers de la blockchain, le développement des infrastructures s'est longtemps concentré sur le trading, le prêt et les produits de rendement, tandis que l'assurance est restée en retrait.

Avec l'expansion de la DeFi, des stablecoins et des actifs du monde réel (RWA), l'économie on-chain fait face à des défis similaires à ceux de la finance traditionnelle : les vulnérabilités des Smart Contracts, les attaques contre les protocoles, les risques de conservation et les événements de marché extrêmes peuvent tous infliger des pertes aux utilisateurs et aux institutions. Dans ce contexte, l'assurance émerge comme un composant essentiel de l'infrastructure blockchain.

Re ne se limite pas à résoudre les problèmes de risque d'un seul protocole. En amenant le marché de la réassurance du monde réel sur la chaîne, il offre un cadre de gestion des risques plus mature pour l'ensemble de l'écosystème des actifs numériques. Pour appréhender la valeur de Re, il convient d'examiner ses cas d'utilisation concrets.

Produits principaux de Re

Dans l'assurance traditionnelle, les réassureurs jouent un rôle clé en diversifiant le risque et en apportant un soutien en capital. À mesure que le volume de souscription d'un assureur augmente, celui-ci a besoin de réassurance pour réduire le risque de concentration. Re transpose ce modèle à la blockchain en utilisant une couche de capital d'assurance (Insurance Capital Layer) pour attirer le capital on-chain vers la réassurance.

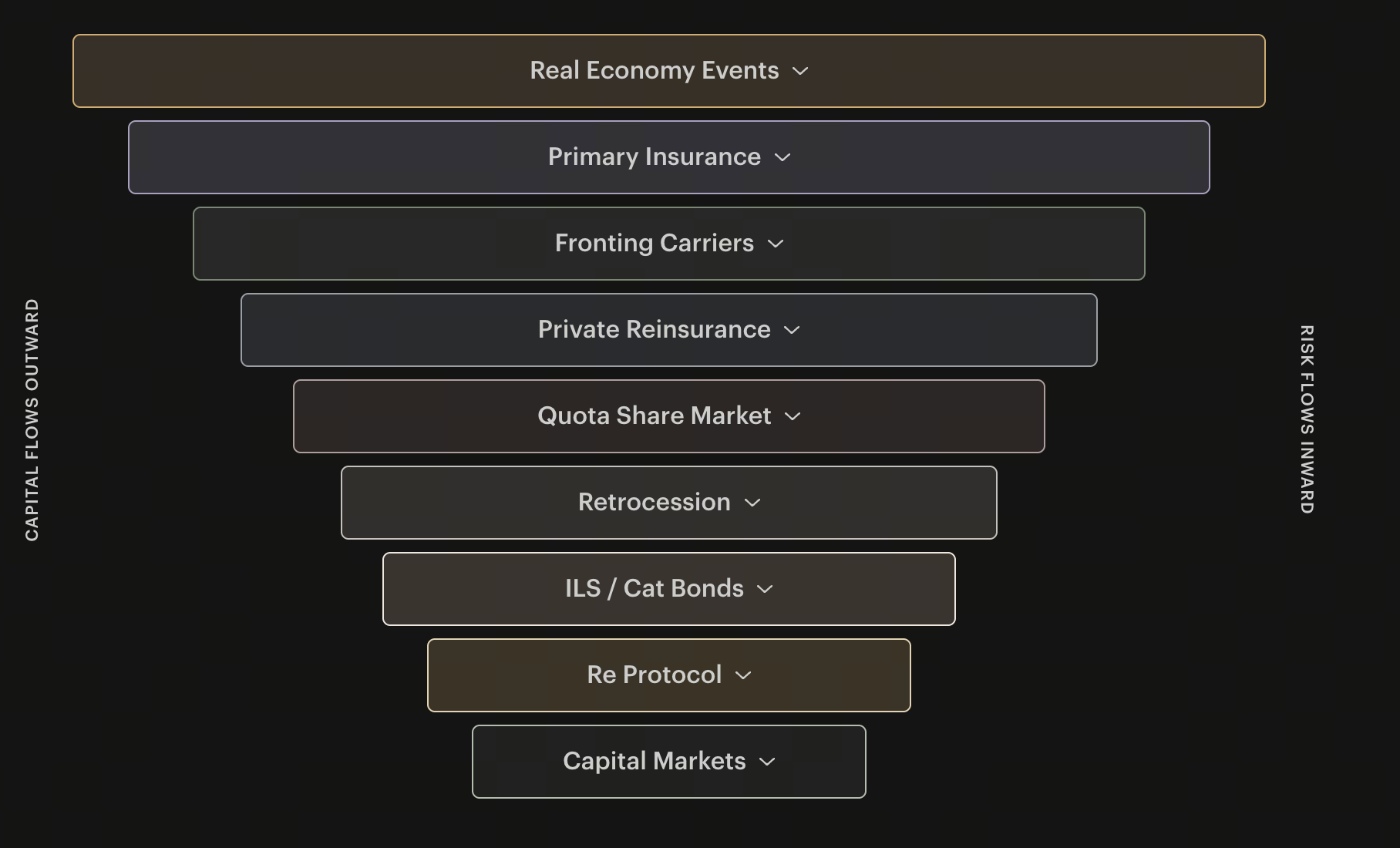

Re est un protocole blockchain axé sur le marché de la réassurance qui relie le capital on-chain à l'assurance traditionnelle. Contrairement à de nombreux projets centrés sur la couverture des Smart Contracts, Re se concentre sur le marché du capital d'assurance lui-même, en utilisant la blockchain pour améliorer la liquidité, la transparence et la participation.

Les produits phares de Re sont reUSD et reUSDe, deux actifs de capital d'assurance liés à différents niveaux de risque. Ils génèrent des rendements à partir de la réassurance du monde réel, et non de l'activité de trading de crypto. Cela offre au capital on-chain une option de répartition d'actifs qui reflète étroitement les marchés financiers traditionnels.

D'un point de vue applicatif, Re n'est pas qu'un protocole d'assurance : c'est une infrastructure de gestion des risques pour l'écosystème blockchain.

Source : re.xyz

Pourquoi les protocoles DeFi ont besoin de mécanismes d'assurance

La croissance rapide de la DeFi a débloqué une ouverture sans précédent dans la finance blockchain, mais cette ouverture entraîne également une exposition accrue aux risques. Les utilisateurs peuvent librement participer au prêt, au trading, au staking et aux produits dérivés, mais un seul bug dans un Smart Contract peut entraîner des pertes irrécupérables.

Ces dernières années, plusieurs attaques de Smart Contracts ont causé des dommages de centaines de millions, voire de milliards. Ces événements montrent que même les protocoles audités ne sont pas à l'abri de défauts de code, de défaillances d'oracle ou de risques de gouvernance. Pour les utilisateurs, des rendements élevés s'accompagnent souvent d'une incertitude cachée.

Les mécanismes d'assurance transfèrent une partie de ce risque à du capital professionnel. En payant une prime, les protocoles et les utilisateurs obtiennent une protection, renforçant ainsi la confiance dans le marché. La finance traditionnelle a prouvé que l'assurance est indispensable dans un système financier mature.

À mesure que la DeFi devient plus institutionnelle et évolutive, l'assurance gagne en importance. Le modèle de capital d'assurance on-chain de Re fournit à la DeFi des outils de gestion des risques qui ressemblent étroitement à ceux des marchés traditionnels.

Le risque de Smart Contract est l'une des menaces les plus courantes dans la blockchain. Les bugs de code, les erreurs logiques, les défauts de permission et les anomalies d'oracle peuvent tous paralyser un protocole.

L'assurance traditionnelle a du mal à couvrir les risques on-chain, car les assureurs manquent généralement de l'expertise nécessaire pour évaluer le risque de Smart Contract. Parallèlement, la plupart des projets d'assurance natifs de la crypto souffrent d'un capital insuffisant pour couvrir les grands protocoles.

L'innovation de Re réside dans la fusion du capital on-chain avec le marché de l'assurance du monde réel. Grâce à sa couche de capital d'assurance, le protocole fournit une capacité de souscription pour une gestion des risques à grande échelle. Le pool de capital permet de répartir le risque entre un large éventail de participants.

Pour les protocoles DeFi, ce modèle offre un cadre de gestion des risques à long terme. À mesure que le capital d'assurance croît, les projets on-chain bénéficient d'une protection renforcée, conduisant l'écosystème vers une maturité et une résilience accrues.

Les détenteurs d'actifs numériques sont confrontés à des risques au-delà de la volatilité du marché : risques de conservation, sécurité des protocoles et menaces systémiques. Même ceux qui évitent la DeFi à haut risque peuvent subir des pertes en raison de pannes d'échange, d'exploits de ponts cross-chain ou d'effondrements de stablecoins.

Dans la finance traditionnelle, l'assurance est un outil clé de gestion des risques : l'assurance des dépôts, les systèmes de protection des investisseurs et l'assurance d'entreprise atténuent tous les risques financiers. Le marché des actifs numériques a besoin de tampons similaires.

Le marché du capital d'assurance de Re jette les bases de futurs produits de protection des actifs numériques. Bien que des offres d'assurance spécifiques puissent provenir de différents émetteurs, la couche de capital d'assurance fournit la capacité de prise de risque nécessaire. À mesure que le marché mûrit, les détenteurs d'actifs numériques auront accès à une gamme plus large de services de protection.

À long terme, des mécanismes d'assurance plus solides renforceront la crédibilité et la stabilité du marché des actifs numériques.

Re dans la gestion des risques de niveau institutionnel

Les investisseurs institutionnels qui entrent dans les actifs numériques exigent des normes de gestion des risques plus élevées. Ils sont confrontés à des exigences de conformité plus strictes et ont besoin d'un contrôle des risques systématique.

Les grands gestionnaires d'actifs, les échanges et les sociétés de services financiers doivent évaluer les risques de conservation, opérationnels et techniques lorsqu'ils traitent avec des actifs numériques. L'absence d'un marché d'assurance mature a longtemps été un obstacle majeur à l'adoption institutionnelle.

Le modèle de Re fournit une nouvelle source de capital pour le marché de l'assurance institutionnelle. En amenant le capital d'assurance sur la chaîne, il améliore l'efficacité du capital et la capacité de souscription. Cette approche s'aligne sur la logique de la réassurance traditionnelle, mais offre une transparence et une liquidité accrues.

À mesure que les RWA et le capital institutionnel affluent vers la blockchain, l'importance de l'infrastructure d'assurance ne fera que croître. Le réseau de réassurance de Re est un pont essentiel entre les systèmes traditionnels de gestion des risques et le marché des actifs numériques.

Le développement de la blockchain s'est concentré sur le trading, le prêt et les paiements, mais un système financier mature nécessite davantage : assurance, gestion des risques et allocation de capital.

L'assurance améliore l'efficacité du capital. Avec une protection contre les risques, les investisseurs sont plus disposés à s'engager avec de nouveaux produits et des projets innovants. Pour les développeurs de protocoles, l'assurance réduit le risque systémique et renforce la confiance des utilisateurs.

Re ne promeut pas un produit d'assurance unique, mais pilote la transformation on-chain de l'ensemble du marché du capital d'assurance. En transformant le capital d'assurance en actifs on-chain composables, le protocole peut s'intégrer aux plateformes de prêt, de rendement et de gestion d'actifs.

Ainsi, l'assurance devient partie intégrante de l'écosystème financier blockchain, plutôt qu'un secteur distinct. À mesure que le marché du capital d'assurance s'étend, l'infrastructure financière on-chain devient plus complète.

Qu'est-ce qui limite les scénarios d'application de Re

Malgré ses promesses, l'assurance on-chain se heurte à des obstacles majeurs. L'assurance est un métier de gestion des risques qui nécessite des données à long terme, des modèles actuariels et une gestion stricte du capital.

Pour Re, l'un des principaux défis est d'équilibrer l'ouverture on-chain avec la réglementation du monde réel. La réassurance implique des structures juridiques complexes, des règles de capital et une surveillance réglementaire, de sorte que de nombreux aspects dépendent encore de la finance traditionnelle.

De plus, les marchés de l'assurance se développent plus lentement que d'autres secteurs de la crypto. Contrairement au trading ou au prêt, l'assurance nécessite une confiance construite au fil du temps et des modèles validés par des données historiques. La croissance est plus stable mais prend plus de temps.

Pour que l'assurance on-chain devienne une infrastructure grand public, elle doit résoudre les problèmes d'échelle de capital, de coordination réglementaire et d'éducation du marché. Néanmoins, avec la montée de la DeFi, des RWA et du capital institutionnel, l'assurance gagne régulièrement en importance.

Résumé

Re est un protocole qui relie le capital blockchain au marché de la réassurance du monde réel. Ses cas d'utilisation couvrent la gestion des risques DeFi, la protection des Smart Contracts, la sécurité des actifs numériques et le contrôle des risques institutionnels. Contrairement aux projets d'assurance traditionnels, Re se concentre sur le marché du capital d'assurance lui-même, en utilisant des actifs comme reUSD et reUSDe pour fournir une capacité de prise de risque à l'ensemble de l'écosystème. À mesure que la finance on-chain mûrit, l'infrastructure d'assurance est sur le point de devenir un pilier du marché des actifs numériques.

FAQ

Quels sont les principaux cas d'utilisation de Re ?

Re sert à la gestion des risques DeFi, à la protection des Smart Contracts, à l'assurance des actifs numériques, à la gestion des risques institutionnels et au développement d'un marché de capital d'assurance on-chain.

En quoi Re diffère-t-il des protocoles d'assurance traditionnels ?

Re se concentre sur la réassurance et le marché du capital d'assurance plutôt que sur un produit d'assurance unique. Il utilise le capital on-chain pour soutenir l'assurance du monde réel, améliorant ainsi la transparence et la liquidité.

Pourquoi la DeFi a-t-elle besoin d'assurance ?

Les protocoles DeFi sont confrontés à des bugs de Smart Contracts, des défaillances d'oracle et des risques de gouvernance. L'assurance aide à transférer une partie de ce risque, renforçant la stabilité du marché.

Comment Re aide-t-il les institutions à entrer sur le marché des actifs numériques ?

Re fournit un nouveau capital pour le marché de l'assurance et renforce la capacité de souscription, aidant les institutions à construire des cadres de gestion des risques plus robustes.

L'assurance on-chain deviendra-t-elle une partie de l'infrastructure blockchain ?

À mesure que les marchés des actifs numériques se développent et que la participation institutionnelle augmente, l'assurance devient un composant clé de la finance blockchain. Le marché du capital d'assurance on-chain est une partie majeure de cette tendance.