Le marché de la consommation américain est colossal, et l'achat à crédit est devenu un pilier du commerce de détail moderne. Des achats quotidiens aux soins médicaux, en passant par les rénovations immobilières et l'acquisition d'appareils électroniques, une multitude de transactions de consommation s'appuient sur des outils de financement. Synchrony Financial intervient dans ces contextes de consommation en proposant des services financiers, devenant ainsi l'une des entreprises les plus emblématiques du secteur de la finance à la consommation aux États-Unis.

Synchrony Financial est issue de la branche financière de General Electric (GE), avant de devenir une société indépendante cotée en bourse, exclusivement dédiée à la finance à la consommation. Contrairement aux banques commerciales traditionnelles, l'entreprise ne se concentre ni sur les prêts aux entreprises ni sur la banque d'investissement. Elle structure l'intégralité de ses activités autour des besoins de financement des consommateurs.

SYF est le symbole boursier de Synchrony Financial à la Bourse de New York (NYSE). Basée dans le Connecticut, l'entreprise est un acteur majeur du paysage de la finance à la consommation aux États-Unis.

Aujourd'hui, Synchrony Financial s'associe à de nombreuses marques de distribution, prestataires de soins de santé et entreprises de services à travers le pays. Sa gamme de produits comprend des cartes de crédit, des prêts à la consommation, des plans de paiement échelonné et des solutions de paiement numérique. Sur le marché américain de la finance à la consommation, SYF a acquis une part de marché et une reconnaissance de marque significatives.

Le modèle de revenus de Synchrony Financial repose sur le crédit à la consommation. L'entreprise perçoit des intérêts en octroyant des lignes de crédit et des financements aux consommateurs, tandis que des partenariats de longue durée avec des détaillants assurent une croissance durable de l'activité.

Par rapport aux banques traditionnelles, les revenus de SYF sont plus étroitement liés aux dépenses des consommateurs et à l'utilisation du crédit. Chaque fois qu'un consommateur utilise une carte de crédit, opte pour un paiement échelonné ou contracte un prêt personnel, Synchrony génère des revenus grâce aux fonds déployés.

En résumé, les sources de revenus de Synchrony Financial se présentent comme suit :

| Source de revenus |

Description |

| Intérêts sur cartes de crédit |

Intérêts sur les soldes impayés des cartes de crédit |

| Revenus des prêts à la consommation |

Paiements échelonnés et services de financement |

| Revenus des partenariats commerciaux |

Programmes de cartes co-marquées et collaborations avec les détaillants |

| Revenus de frais |

Gestion des comptes et frais associés |

| Revenus des dépôts |

Revenus issus de certains produits de dépôt |

Cette structure permet à l'entreprise de bénéficier à la fois de la hausse des dépenses de consommation et de l'expansion de son écosystème de partenaires.

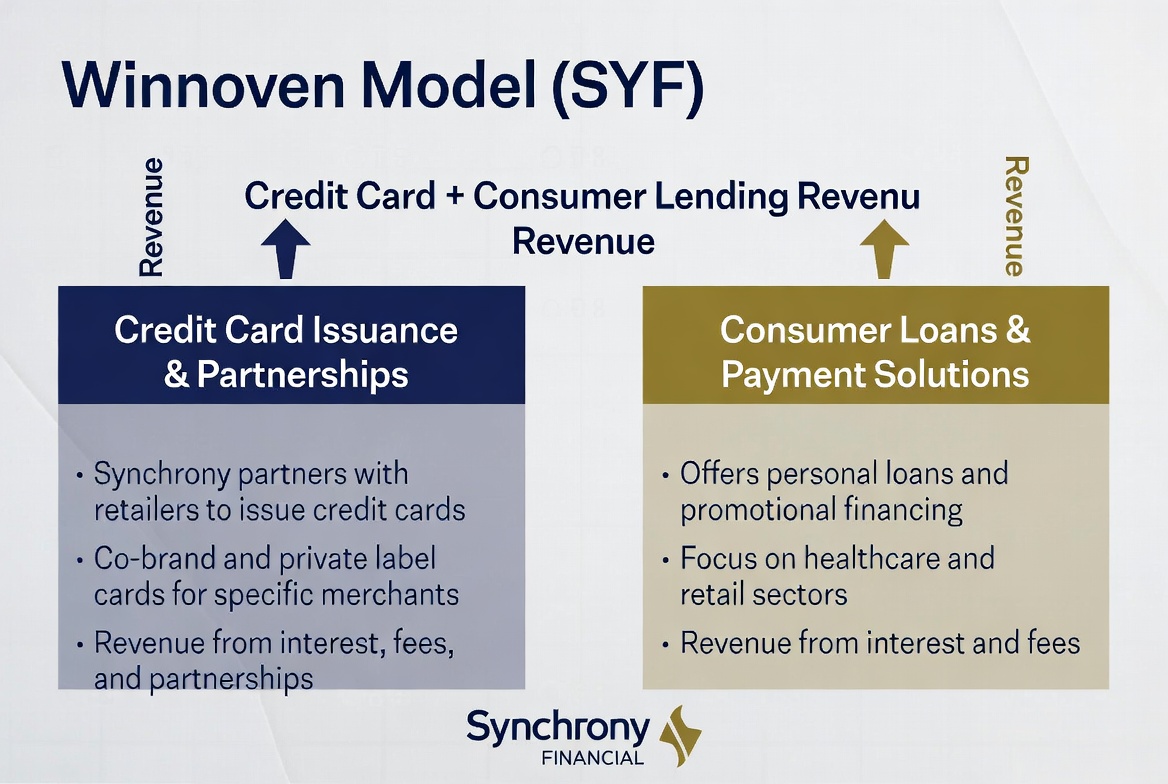

L'activité des cartes de crédit constitue l'un des principaux moteurs de revenus de Synchrony Financial. Contrairement à de nombreuses institutions financières, SYF se concentre sur les cartes de crédit de marque de distributeur et co-marquées, plutôt que sur les cartes à usage général.

Lorsque les consommateurs achètent chez des commerçants partenaires, ils peuvent payer avec une carte émise par Synchrony. S'ils conservent un solde au-delà du cycle de facturation, des intérêts s'appliquent, représentant une part importante des bénéfices de l'entreprise. Certains produits de carte génèrent également des frais de gestion de compte et d'autres revenus de services.

Pour les commerçants, ces programmes de cartes de crédit sont bien plus que de simples outils de paiement : ce sont des leviers de fidélisation. Grâce à des récompenses, des avantages membres et des réductions exclusives, les commerçants peuvent stimuler les achats répétés et la fréquence des transactions. Pour Synchrony, ce modèle de partenariat élargit régulièrement sa base d'utilisateurs et crée un flux fiable de volume de transactions.

La valeur de l'activité des cartes de crédit ne réside pas uniquement dans chaque transaction prise individuellement, mais dans les revenus récurrents générés lorsque les consommateurs utilisent continuellement leurs lignes de crédit. La fidélisation et l'engagement des clients deviennent ainsi des moteurs de croissance essentiels.

Au-delà des cartes de crédit, les services de prêt à la consommation constituent un autre moteur de croissance clé pour Synchrony Financial. De nombreux achats de grande valeur ne se prêtent pas à un paiement unique, ce qui fait du financement échelonné un facilitateur crucial de la consommation.

Meubles, rénovations domiciliaires, soins médicaux, réparations automobiles et appareils électroniques : autant d'exemples classiques de recours aux prêts à la consommation. Les consommateurs peuvent effectuer un achat immédiat via un financement et rembourser le capital sur une période déterminée.

Pour les commerçants, les prêts à la consommation abaissent la barrière du paiement, augmentant les taux de conversion et la valeur moyenne des commandes. Pour Synchrony Financial, des soldes de prêts plus élevés signifient davantage d'intérêts perçus, faisant des prêts à la consommation un élément vital de sa structure de revenus.

Avec la demande croissante d'options de paiement flexibles, les services de prêt à la consommation sont passés du statut d'offre complémentaire à celui de composant essentiel de l'écosystème moderne de la finance à la consommation.

Le réseau de partenaires de distribution de Synchrony Financial constitue un avantage concurrentiel clé qui la distingue des banques traditionnelles. L'entreprise se concentre sur l'établissement de relations avec les marques et les détaillants, en intégrant des cartes de crédit co-marquées et des services de financement directement dans l'expérience d'achat.

Dans ce modèle, les consommateurs ne partent généralement pas à la recherche d'une institution financière. Ils rencontrent plutôt des produits financiers au point de vente — un magasin de meubles, un cabinet médical ou un vendeur d'électronique — soutenus par Synchrony.

Cette stratégie d'acquisition est très efficace : les commerçants voient leurs ventes augmenter, les consommateurs bénéficient d'une flexibilité de paiement et Synchrony gagne de nouveaux clients. À mesure que le réseau de partenaires s'agrandit, l'entreprise peut couvrir davantage de scénarios de consommation et conquérir des parts de marché supplémentaires.

Ce réseau de partenaires construit sur la durée est devenu l'un des fossés concurrentiels les plus importants de Synchrony Financial et un moteur puissant de son expansion continue.

Pourquoi la gestion des risques est cruciale pour la rentabilité

Le défi central de la finance à la consommation n'est pas l'acquisition de clients, mais le contrôle du risque. Étant donné que SYF accorde du crédit à un grand nombre de consommateurs individuels, la gestion du risque de crédit détermine directement les résultats de l'entreprise.

Lorsque les taux de défaut augmentent, l'entreprise doit accroître ses provisions pour pertes sur prêts, ce qui comprime les bénéfices. À l'inverse, un système d'évaluation du crédit robuste, qui écarte les emprunteurs à haut risque, améliore la qualité des actifs et stimule la rentabilité. C'est pourquoi la gestion des risques est largement considérée comme la compétence la plus critique pour toute entreprise de finance à la consommation.

Synchrony Financial a investi massivement dans l'analyse de données et la notation de crédit, en utilisant les données de comportement des consommateurs, les antécédents de crédit et les historiques de paiement pour évaluer les risques. Cette capacité affecte non seulement l'efficacité de l'approbation des prêts, mais aussi la performance financière à long terme.

Dans le secteur de la finance à la consommation, la croissance compte, mais le contrôle du risque détermine souvent si une entreprise peut rester rentable sur le long terme. Cela fait de la gestion des risques une caractéristique déterminante du modèle commercial de Synchrony Financial.

SYF est le ticker de Synchrony Financial à la Bourse de New York. Traditionnellement, les investisseurs peuvent acheter SYF via un compte de courtage supportant les actions américaines, s'exposant ainsi au secteur de la finance à la consommation aux États-Unis.

Étant donné que les activités de Synchrony Financial couvrent les cartes de crédit, les prêts à la consommation et les services financiers de détail, sa performance est influencée par les dépenses des consommateurs, les taux d'intérêt et les conditions de crédit. De nombreux acteurs du marché considèrent SYF comme un indicateur avancé du marché américain de la finance à la consommation.

Avec la convergence des actifs numériques et de la finance traditionnelle, davantage d'instruments de trading axés sur les mouvements de prix des actions ont vu le jour. Par exemple, certaines plateformes proposent des produits CFD adossés aux cours des actions, permettant aux utilisateurs de participer via les variations de prix sans détenir directement les actions sous-jacentes.

Prenons l'exemple de Gate TradFi : les utilisateurs peuvent suivre les actifs numériques, les actions, les ETF, les indices et les matières premières depuis un seul compte. Certains marchés proposent également des produits CFD Gate, offrant aux utilisateurs davantage d'options pour l'allocation inter-marchés et le suivi des prix.

Quelle que soit la méthode choisie, les investisseurs doivent bien comprendre la structure du produit, les règles de trading et les réglementations applicables dans leur juridiction.

Points clés à retenir

Le modèle commercial de Synchrony Financial repose sur l'écosystème de la finance à la consommation. Grâce aux cartes de crédit, aux prêts à la consommation et à un vaste réseau de partenaires de distribution, l'entreprise connecte consommateurs et commerçants tout en générant des revenus à partir des dépenses. Parallèlement, la gestion des risques détermine la qualité des actifs et la rentabilité, ce qui en fait une pierre angulaire de la compétitivité à long terme de Synchrony Financial. Alors que les paiements numériques et la finance à la consommation continuent d'évoluer, SYF a consolidé sa place comme l'un des noms les plus représentatifs du marché américain de la finance à la consommation.

FAQ

Quelle est la principale source de revenus de SYF ?

Synchrony Financial tire ses revenus principalement des intérêts sur cartes de crédit, des intérêts sur prêts à la consommation et des programmes de services financiers avec ses partenaires de distribution.

Synchrony Financial est-elle une banque ?

Synchrony Financial propose certains services de type bancaire, mais son cœur de métier est la finance à la consommation, avec un accent sur les cartes de crédit et les prêts à la consommation.

Pourquoi l'activité des cartes de crédit est-elle un moteur de revenus si important ?

Les cartes de crédit génèrent des intérêts récurrents et des frais de service, tout en offrant une forte fidélisation de la clientèle, ce qui en fait un centre de profit clé pour les entreprises de finance à la consommation.

Pourquoi le modèle de partenariat avec les détaillants est-il important ?

Les partenariats de distribution donnent à Synchrony un accès direct aux opportunités de financement au point de vente, améliorant ainsi l'efficacité et l'échelle de l'acquisition de clients.

Pourquoi la gestion des risques affecte-t-elle les bénéfices des entreprises de finance à la consommation ?

Le risque de crédit détermine directement le niveau des créances douteuses. Si les taux de défaut augmentent, l'entreprise absorbe davantage de pertes, donc un bon contrôle du risque améliore la rentabilité.

Quelle est la différence entre Synchrony Financial et Capital One ?

Synchrony Financial se concentre sur les partenariats de distribution et le crédit à la consommation, tandis que Capital One est une institution financière plus large avec une gamme de produits et services plus étendue.