À l’obtention de mon diplôme, lors de ma première candidature en conseil en management, j’ai suivi la voie classique des jeunes diplômés ambitieux mais peu assurés : j’ai choisi le cabinet qui travaillait exclusivement avec des institutions financières. En 2006, le secteur bancaire avait le vent en poupe. Les banques occupaient les plus beaux immeubles des quartiers les plus prestigieux d’Europe occidentale, et je souhaitais voyager. Ce que personne ne m’avait précisé, c’est que ce choix s’accompagnait d’une clause bien plus insidieuse : être lié, sans limite, à l’une des industries les plus vastes et les plus spécialisées au monde. La demande en experts bancaires ne disparaît jamais. Lorsque l’économie croît, les banques innovent et recherchent des capitaux. Lorsqu’elle ralentit, elles restructurent et, encore une fois, ont besoin de capitaux. J’ai tenté de sortir de ce cercle ; comme toute relation de dépendance, la rupture était plus complexe qu’il n’y paraît.

Le public croit souvent que les banquiers maîtrisent le secteur bancaire. Cette idée semble logique, mais elle est fausse. Les banquiers se répartissent en silos sectoriels et produits. Un banquier spécialisé dans les télécoms connaît bien mieux les opérateurs et leurs spécificités financières que la banque elle-même. Ceux qui consacrent leur carrière à servir les banques (les banquiers des banquiers, le cercle FIG) forment une caste à part. Et ils sont universellement dénigrés. Ce sont les perdants parmi les perdants. Chaque banquier d’investissement rêve, entre deux corrections nocturnes de tableurs, de s’évader vers le private equity ou l’univers des startups. Mais pas les banquiers FIG. Leur destin est scellé. Condamnés à une servitude dorée, ils évoluent dans un secteur replié sur lui-même, largement ignoré des autres. La banque pour les banques est une discipline philosophique, parfois fascinante, mais généralement invisible. Jusqu’à l’arrivée de la DeFi.

La DeFi a rendu le prêt et l’emprunt populaires, et soudain, chaque spécialiste marketing en fintech s’est cru légitime pour commenter des sujets qu’il maîtrisait à peine. La discipline poussiéreuse de la banque institutionnelle a alors refait surface. Si vous arrivez dans la DeFi ou la crypto avec un bagage d’idées pour réinventer la finance et analyser les bilans, sachez qu’à Canary Wharf, Wall Street ou Bâle, un analyste FIG inconnu y a probablement déjà songé il y a vingt ans.

J’ai moi aussi été un banquier des banquiers malheureux. Voici ma revanche.

Tether : le stablecoin de Schrödinger

Deux ans et demi ont passé depuis ma dernière analyse du mystère favori de la crypto : le bilan de Tether.

Peu de sujets ont autant captivé les professionnels que la composition des réserves financières du $USDT. Pourtant, la majorité des commentaires se concentre encore sur la solvabilité ou l’insolvabilité de Tether, sans le cadre nécessaire pour rendre le débat pertinent. Si la solvabilité a une définition claire pour les entreprises traditionnelles, qui doivent au moins équilibrer leurs passifs et leurs actifs, le concept devient plus flou pour les institutions financières, où les flux de trésorerie passent au second plan et où la solvabilité s’évalue plutôt comme le rapport entre le niveau de risque du bilan et les passifs dus aux déposants et autres bailleurs de fonds. Dans le secteur financier, la solvabilité est une notion statistique, non arithmétique. Si cela paraît contre-intuitif, rassurez-vous : la comptabilité bancaire et l’analyse des bilans sont parmi les domaines les plus spécialisés de la finance—il est à la fois amusant et préoccupant de voir des non-experts improviser leurs propres méthodes d’évaluation.

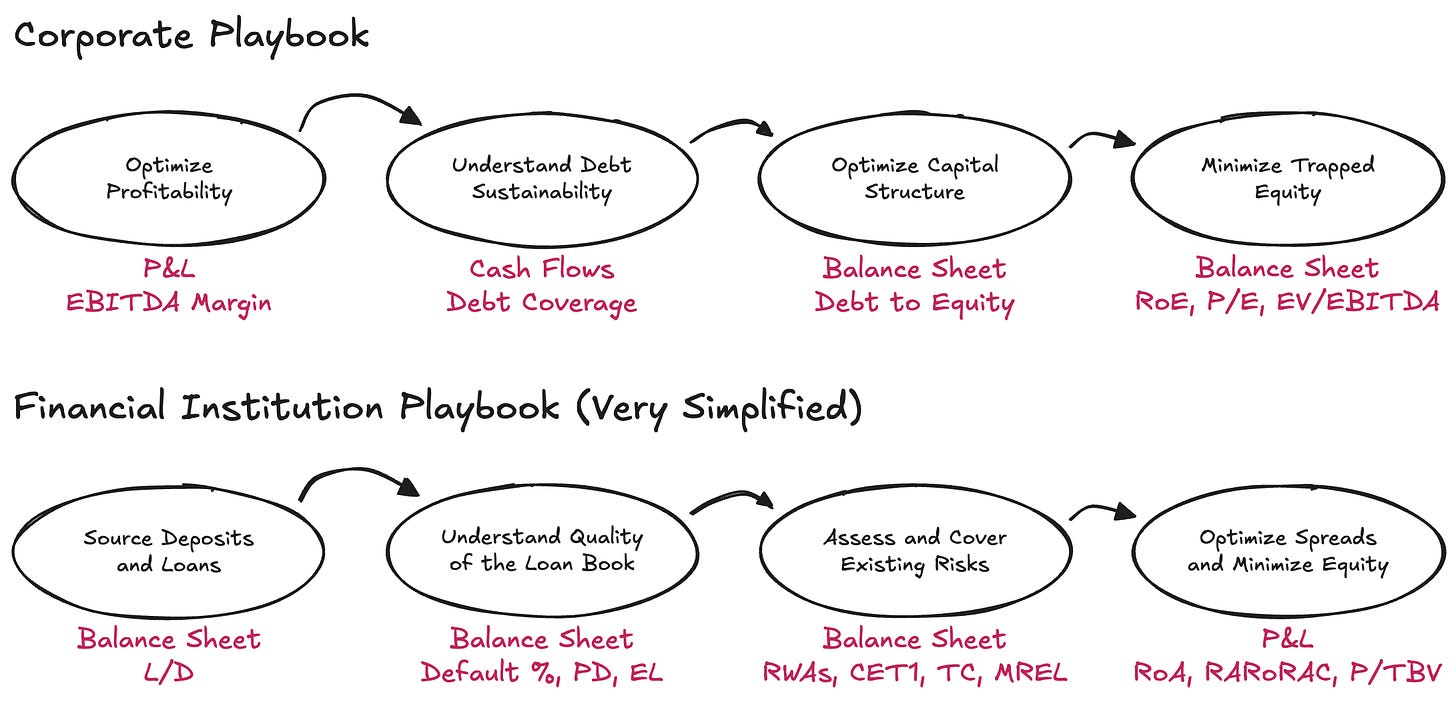

Comprendre les institutions financières suppose d’inverser la logique entrepreneuriale. On ne part pas du compte de résultat, mais du bilan—en ignorant les flux de trésorerie. La dette, loin d’être une contrainte, est la matière première du métier. Ce qui importe, c’est la structure des actifs et passifs, la suffisance du capital pour les périodes difficiles, et la rentabilité pour les apporteurs de fonds.

Le sujet Tether a ressurgi après une note récente de S&P—un rapport si succinct et mécanique que son impact, plus que son contenu, fut le fait marquant. Fin T1 2025, Tether avait émis près de 174,5 milliards de dollars de jetons numériques, principalement des stablecoins indexés sur l’USD et un peu d’or numérique. Ces jetons offrent un droit de rachat 1 pour 1 aux porteurs qualifiés. Pour garantir ces droits, Tether International, S.A. de C.V. détenait environ 181,2 milliards de dollars d’actifs—soit un excédent de réserves d’environ 6,8 milliards de dollars. Ce montant net est-il suffisant ? Pour le déterminer (sans inventer un nouveau cadre), il faut d’abord se demander : quel cadre existant appliquer ? Et pour choisir le bon, il faut partir de l’essentiel : quel est réellement le métier de Tether ?

Une journée dans la vie d’une banque

L’activité de Tether consiste essentiellement à émettre des instruments de dépôt numérique à vue, qui circulent librement sur les marchés crypto, et à investir ces passifs dans un portefeuille diversifié d’actifs. J’utilise volontairement le terme investir les passifs plutôt que détenir des réserves : au lieu d’une gestion passive à risque et durée identiques, Tether prend activement position sur l’allocation d’actifs et capte l’écart entre le rendement de ses actifs et le coût quasi nul de ses passifs, selon des lignes directrices souples sur la gestion des actifs.

À ce titre, Tether ressemble davantage à une banque qu’à un money transmitter—une banque non régulée, en l’occurrence. Les banques, dans leur définition la plus simple, doivent détenir un minimum de capital économique (j’utilise ici capital et actifs nets de façon interchangeable—mes amis FIG me pardonneront) pour absorber la volatilité attendue et inattendue de leurs portefeuilles d’actifs, ainsi que d’autres risques. Cette exigence a une raison d’être : les banques bénéficient d’un monopole accordé par l’État sur la protection des fonds des ménages et des entreprises, et ce privilège exige un matelas contre les risques présents dans leur propre bilan.

En matière bancaire, les régulateurs se concentrent sur trois points :

- Les types de risques à prendre en compte

- La nature du capital admissible

- Le montant de capital à détenir

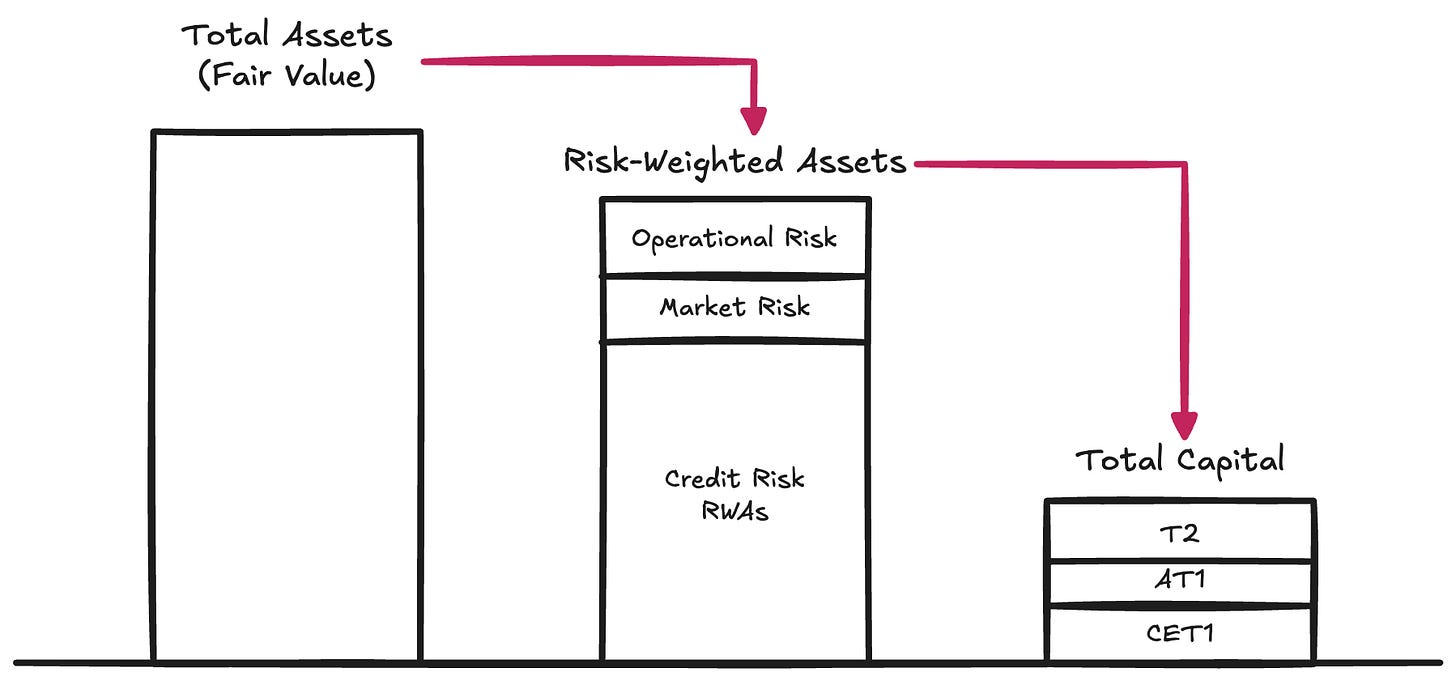

Types de risque → Les régulateurs codifient les différents risques susceptibles de réduire la valeur de rachat des actifs d’une banque lorsque ceux-ci sont mobilisés pour honorer ses passifs :

- Risque de crédit. La possibilité qu’un emprunteur ne respecte pas ses obligations à échéance—ce risque représente 80 à 90 % des actifs pondérés du risque pour la plupart des G-SIB

- Risque de marché. Le risque que la valeur d’un actif (même sans détérioration de crédit ou de contrepartie) évolue défavorablement par rapport à la devise des passifs. C’est le cas lorsque les déposants attendent par exemple de l’USD alors que l’institution détient de l’or ou du $BTC. Le risque de taux d’intérêt relève aussi de cette catégorie. Ce risque représente 2 à 5 % des actifs pondérés du risque

- Risque opérationnel. Le risque inhérent à l’exploitation : fraude, pannes de système, pertes juridiques et incidents internes pouvant affecter le bilan. Ce risque est résiduel sur les RWA

Ces exigences constituent le Pilier I du cadre de Bâle—toujours la référence pour définir le capital prudentiel des institutions régulées. Le capital est la ressource nécessaire pour garantir que le bilan contient suffisamment de valeur pour honorer les rachats (à un rythme normal—lire risque de liquidité) des porteurs de passifs.

Nature du capital → Les fonds propres sont coûteux—en tant que capital le plus junior, ils sont la forme de financement la plus chère pour une entreprise. Au fil des années, les banques ont développé une grande créativité pour réduire le montant et le coût des fonds propres nécessaires. Cela a mené à l’apparition d’une large gamme d’instruments hybrides—des titres conçus pour se comporter comme de la dette, mais structurés pour satisfaire les critères réglementaires du capital. Citons les obligations subordonnées perpétuelles, sans échéance et capables d’absorber les pertes ; les obligations convertibles contingentes—CoCos, qui se transforment en fonds propres en cas de chute du capital sous un seuil ; et les instruments Additional Tier 1, qui peuvent être intégralement dépréciés en cas de stress, comme lors de la résolution de Credit Suisse. Cette diversité a amené les régulateurs à distinguer plusieurs qualités de capital. Le Common Equity Tier 1 est au sommet : la forme la plus pure et la plus absorbante de capital économique. En dessous, des instruments de qualité décroissante complètent la structure.

Pour notre propos, nous pouvons cependant ignorer ces distinctions et nous concentrer sur la notion de Total Capital—le matelas global disponible pour absorber les pertes avant que les porteurs de passifs ne soient exposés.

Montant du capital → Une fois que la banque a pondéré ses actifs par le risque (selon la qualification réglementaire du capital), les superviseurs imposent des ratios minimaux à respecter. Sous le Pilier I, les seuils canoniques sont :

- Common Equity Tier 1 (CET1) : 4,5 % des RWA

- Tier 1 : 6,0 % des RWA (incluant le CET1)

- Total Capital : 8,0 % des RWA (incluant CET1 et Tier 1)

Bâle III ajoute ensuite des coussins complémentaires selon la situation :

- Capital Conservation Buffer (CCB) : +2,5 % au CET1

- Countercyclical Capital Buffer (CCyB) : 0–2,5 %, selon les conditions macroéconomiques

- G-SIB Surcharge : 1–3,5 % pour les banques systémiques

En pratique, les grandes banques doivent fonctionner avec 7 à 12 % (voire plus) de CET1 et 10 à 15 % (voire plus) de Total Capital dans des conditions normales du Pilier I. Mais les régulateurs ne s’arrêtent pas au Pilier I. Ils imposent des stress tests et, si nécessaire, des exigences additionnelles—le Pilier II. Ainsi, les exigences effectives peuvent facilement dépasser 15 %. Vous souhaitez en savoir plus sur la structure du bilan, la gestion des risques et le montant de capital d’une banque ? Consultez son Pilier III—ce n’est pas une plaisanterie.

À titre de référence, les données 2024 montrent que les G-SIB mondiales affichent un ratio CET1 moyen d’environ 14,5 %, et des ratios de Total Capital proches de 17,5–18,5 % des RWA.

Tether : une banque non régulée

On comprend désormais pourquoi le débat sur la qualité, la solvabilité, la fraude ou la réputation de Tether passe à côté de l’essentiel. La vraie question est plus simple et structurelle : Tether détient-il assez de Total Capital pour absorber la volatilité de son portefeuille d’actifs ?

Tether ne publie pas de rapport Pilier III (pour référence, exemple UniCredit) ; il propose à la place un rapport de réserves succinct—le dernier disponible ici. Les informations sont minimales au regard des standards de Bâle, mais suffisantes pour tenter une estimation des actifs pondérés du risque de Tether.

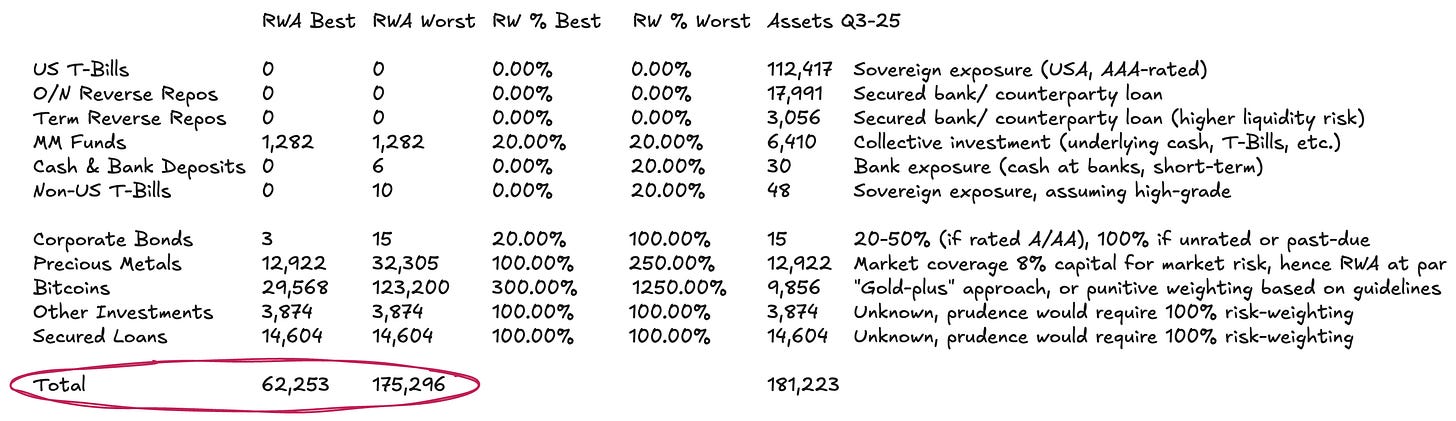

Le bilan de Tether est relativement simple :

- Environ 77 % en instruments monétaires et équivalents de trésorerie en USD—ces actifs sont soumis à une pondération de risque minimale ou nulle selon l’approche standardisée

- Environ 13 % en matières premières physiques et numériques

- Le reste en prêts et investissements divers, impossibles à évaluer précisément à partir des informations publiées

La pondération du risque pour la catégorie (2) demande de la nuance. Selon les recommandations de Bâle, le $BTC subit une pondération punitive de 1 250 %. Avec une exigence de Total Capital de 8 % sur les RWA—voir ci-dessus, cela implique une exigence de capital 1 pour 1, supposant une capacité d’absorption de pertes nulle. Nous retenons ce scénario extrême, bien qu’il soit clairement anachronique—surtout pour un émetteur dont les passifs circulent sur les marchés crypto. Nous estimons que le $BTC devrait être traité plus logiquement comme une matière première numérique. Il existe un cadre et une pratique courante pour le traitement des matières premières physiques comme l’or—dont Tether détient une part importante : lorsqu’elles sont détenues en direct (comme c’est le cas pour une partie de l’or de Tether et probablement pour le $BTC), il n’y a pas de risque de crédit ou de contrepartie intrinsèque. Le risque est purement de marché, puisque les passifs sont libellés en USD et non en matière première. Les banques détiennent typiquement 8 à 20 % de capital sur les positions en or pour amortir la volatilité des prix—soit une pondération de risque de 100 à 250 %. Une logique similaire pourrait s’appliquer au $BTC, ajustée à son profil de volatilité très différent. Le BTC a montré une volatilité annualisée de 45 à 70 % depuis l’approbation des ETF—contre 12 à 15 % pour l’or ; une base simple serait d’appliquer une pondération de risque environ trois fois supérieure à celle de l’or.

Pour la catégorie (3), le portefeuille de prêts est totalement opaque. Sans visibilité sur les emprunteurs, les échéances ou les garanties, la seule option défendable est d’appliquer une pondération de risque de 100 %. C’est encore généreux, vu l’absence d’informations sur le crédit.

En combinant ces hypothèses, pour des actifs totaux d’environ 181,2 milliards de dollars, les RWA de Tether se situent dans une fourchette de 62,3 à 175,3 milliards de dollars, selon la façon dont on traite le portefeuille de matières premières.

La position en capital de Tether

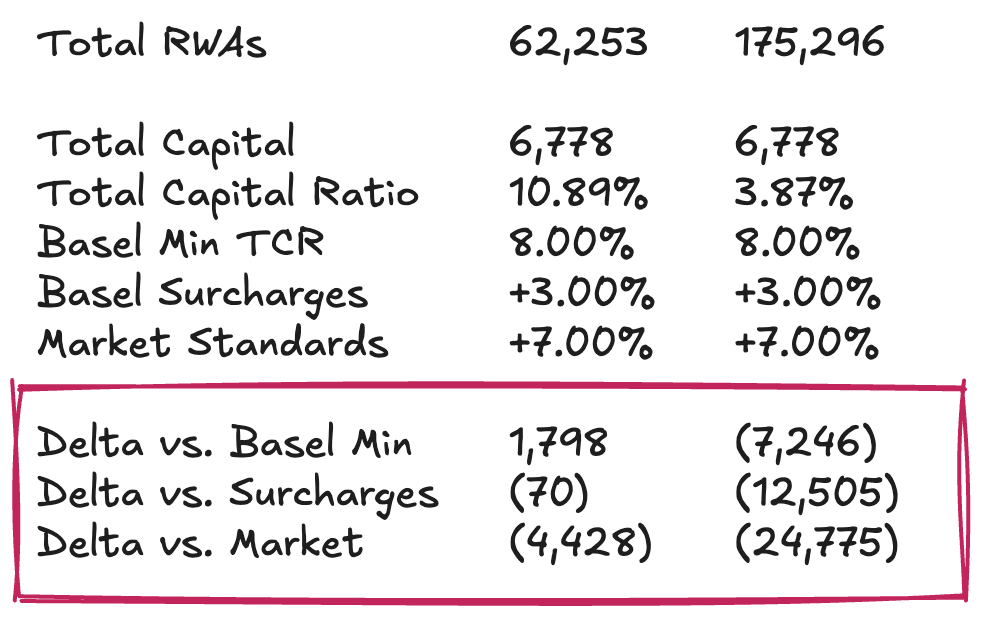

Nous pouvons maintenant examiner les fonds propres ou réserves excédentaires de Tether, non en valeur absolue, mais par rapport à ses RWA. Autrement dit : quel est le Total Capital Ratio—TCR de Tether, et comment se compare-t-il aux minima réglementaires et aux pratiques du marché ? C’est ici que l’exercice devient plus subjectif. Mon objectif n’est donc pas de livrer un verdict définitif sur la suffisance du capital de Tether pour rassurer les détenteurs de $USDT, mais d’offrir un cadre permettant au lecteur d’analyser la question et de se forger une opinion en l’absence de régime prudentiel formel.

En supposant des réserves excédentaires d’environ 6,8 milliards de dollars, le Total Capital Ratio de Tether oscillerait entre 10,89 % et 3,87 %, selon la façon dont on traite l’exposition au $BTC et le degré de prudence vis-à-vis de la volatilité des prix. Une couverture totale du $BTC, conforme à la lecture la plus stricte de Bâle, paraît excessive. Un scénario de base plus raisonnable suppose un matelas de capital suffisant pour encaisser une variation de prix de 30 à 50 % du $BTC, ce qui demeure dans la fourchette historique observée.

Dans ce scénario de base, Tether semble suffisamment collatéralisé au regard des exigences minimales d’un cadre réglementaire. Par rapport aux références du marché (grandes banques bien capitalisées), l’image est moins flatteuse. Selon ces standards, Tether aurait besoin d’environ 4,5 milliards de dollars de capital supplémentaire pour soutenir l’émission actuelle de $USDT. Le traitement le plus strict du $BTC impliquerait au contraire un déficit de capital de 12,5 à 25 milliards de dollars, ce qui paraît disproportionné et inadapté.

Individuel vs groupe → L’argument classique de Tether sur la collatéralisation est qu’au niveau du groupe, il dispose d’un important matelas de bénéfices non distribués. Les chiffres sont significatifs : fin 2024, Tether affichait un bénéfice net annuel supérieur à 13 milliards de dollars et des fonds propres consolidés dépassant 20 milliards de dollars. Plus récemment, l’attestation du T3 2025 fait état de plus de 10 milliards de dollars de bénéfices depuis le début de l’année. Le contre-argument, cependant, est qu’aucun de ces montants ne pourrait être considéré comme du capital réglementaire au sens strict pour les détenteurs de $USDT. Ces bénéfices non distribués (au passif) et investissements propriétaires (à l’actif) relèvent du groupe, en dehors du périmètre de réserve sécurisé, et Tether a le pouvoir—mais pas l’obligation—de les transférer aux entités émettrices en cas de besoin. La ségrégation des passifs donne à la direction l’option de recapitaliser l’activité de jetons—mais sans engagement ferme. Considérer les bénéfices non distribués du groupe comme totalement disponibles pour absorber les pertes du $USDT est donc optimiste. Une analyse sérieuse devrait examiner le bilan du groupe, y compris les positions dans les projets d’énergies renouvelables, le minage de bitcoin, l’IA et les infrastructures de données, les télécoms P2P, l’éducation, les terrains et les participations dans des sociétés d’extraction et de royalties aurifères. La valeur réelle de ce matelas dépend de la performance et de la liquidité de ces actifs risqués—et de la volonté de Tether, en cas de crise, de les mobiliser pour garantir les porteurs de jetons.

Si vous attendiez une réponse définitive, je crains que vous ne soyez déçu. Mais c’est ainsi que fonctionne Dirt Roads. Le voyage est la récompense.

Avertissement :

- Article reproduit depuis [Dirt Roads]. Tous droits d’auteur réservés à l’auteur original [Luca Prosperi]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn qui traitera rapidement la demande.

- Avertissement de responsabilité : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de l’article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.