Image : https://x.com/ChairmanSelig/status/2028966230003204213

Image : https://x.com/ChairmanSelig/status/2028966230003204213

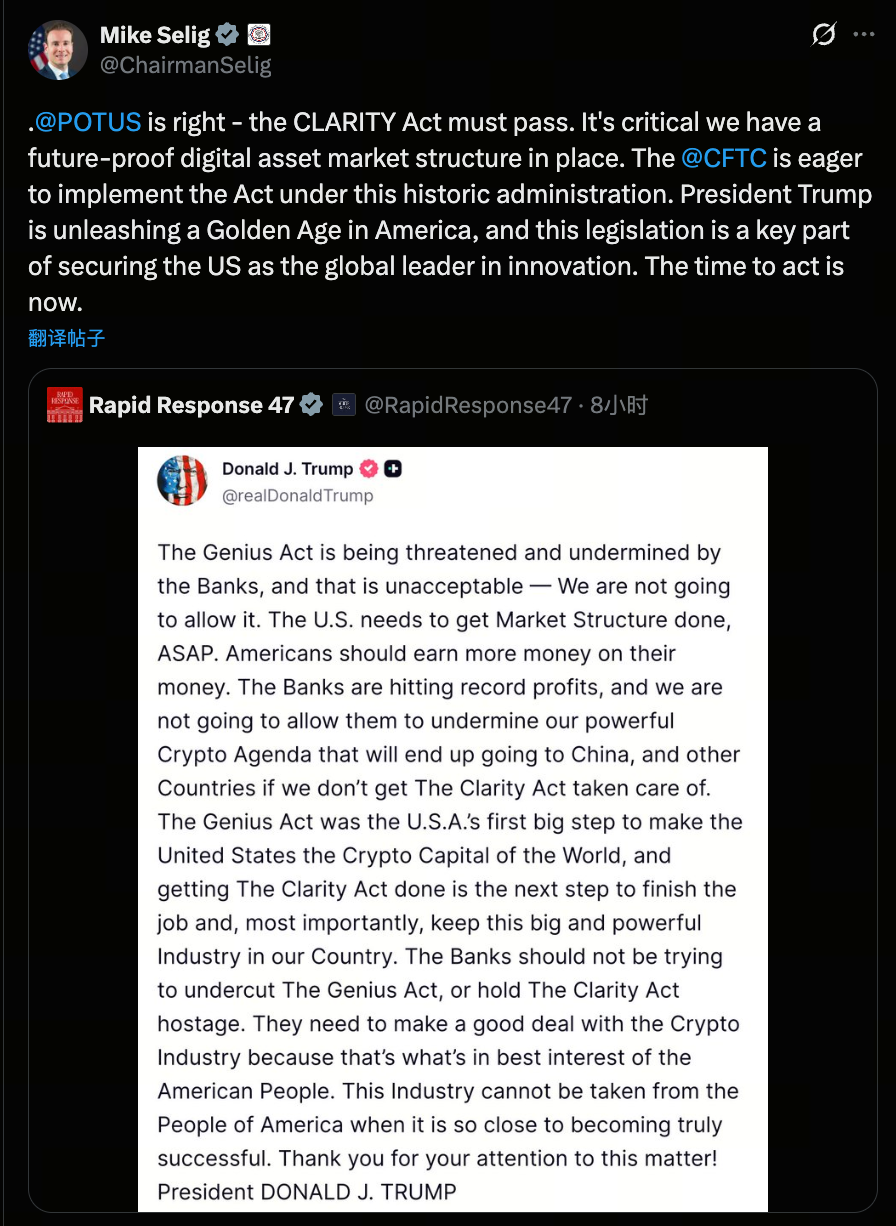

En mars 2026, le président de la U.S. Commodity Futures Trading Commission (CFTC), Mike Selig, a réitéré publiquement son appel à une adoption rapide du CLARITY Act, affirmant sans équivoque que la CFTC se tient prête à appliquer la loi sous l’administration Trump. Il ne s’agissait pas d’une simple déclaration de principe : ce message a marqué une accélération décisive du basculement structurel de la régulation des actifs numériques américains.

Selig a également annoncé que la CFTC allait instaurer des normes plus précises pour les « contrats de marchés de prédiction auto-certifiés » et publier un Advance Notice of Proposed Rulemaking (ANPRM). Ce geste signale que les zones d’incertitude concernant les actifs numériques et les marchés de prédiction sont sur le point d’entrer dans une phase de restructuration réglementaire officielle.

La question centrale n’est plus de savoir si la régulation aura lieu, mais comment la structure du marché sera fondamentalement remodelée.

I. Sens profond du CLARITY Act : mettre fin à l’ambiguïté réglementaire

Ces dernières années, la principale incertitude qui plane sur l’industrie américaine des actifs numériques ne relève pas de la volatilité, mais du chevauchement et de la concurrence entre autorités de régulation.

La U.S. Securities and Exchange Commission (SEC) qualifie depuis longtemps certains tokens de valeurs mobilières par la voie de sanctions, tandis que la CFTC estime que les principaux crypto-actifs s’apparentent à des matières premières. Ce régime à deux têtes a pour conséquences :

- Des équipes projets qui peinent à définir un cadre conforme

- Des plateformes d’échange incapables de préciser leur statut d’enregistrement

- Un capital institutionnel largement en retrait

Le CLARITY Act vise à clarifier les classifications des actifs numériques et la répartition des compétences, en confiant la supervision des « actifs numériques de type matière première » à la CFTC et en instaurant des règles de marché unifiées.

L’objectif n’est pas d’assouplir la régulation, mais de passer d’une « surveillance fondée sur la répression » à une « clarté structurelle législative ».

Son adoption doterait les États-Unis, pour la première fois, d’un cadre global pour la structure du marché des actifs numériques, impactant non seulement les plateformes d’échange et les émetteurs, mais aussi tout l’écosystème des dérivés et des marchés de prédiction.

II. Recomposition du pouvoir : l’évolution du rôle de la CFTC

Si le CLARITY Act est adopté, la CFTC ne sera plus seulement le régulateur traditionnel des marchés à terme : elle deviendra l’autorité centrale du marché des matières premières numériques.

Trois changements majeurs s’opéreraient :

1. Les actifs numériques seraient assimilés davantage à des « matières premières » qu’à des « valeurs mobilières »

Ce changement réduirait le risque de voir certains tokens requalifiés a posteriori en offres illégales de titres, renforçant ainsi la sécurité réglementaire.

2. Le marché des dérivés s’élargirait

Sous l’égide de la CFTC, les contrats à terme, options et produits structurés sur actifs numériques bénéficieraient d’une base juridique consolidée.

3. La logique de régulation des marchés de prédiction serait repensée

C’est le point qui retient actuellement toute l’attention.

III. Bataille réglementaire autour des marchés de prédiction : la fin de la zone grise ?

Les marchés de prédiction se sont fortement développés, en particulier autour des élections politiques, des indicateurs macroéconomiques ou des événements géopolitiques.

Mais trois grandes questions demeurent :

- Relèvent-ils du jeu d’argent ?

- Sont-ils assimilables à des contrats à terme ?

- Impactent-ils la politique publique et l’équité électorale ?

La CFTC autorise actuellement certains contrats via l’« auto-certification » : une plateforme peut fonctionner après avoir attesté sa conformité au Commodity Exchange Act (CEA).

La question fondamentale est la suivante :

Les événements sous-jacents constituent-ils réellement des « matières premières » ?

Pour les sujets d’intérêt public ou sensibles politiquement, la CFTC peut refuser ou restreindre ces contrats.

L’annonce d’un ANPRM par Selig implique que :

- Les limites de l’auto-certification seront clarifiées

- Les contrats politiques pourraient être classés à part

- Des seuils spécifiques pourraient s’appliquer aux événements de politique publique

Cela marque une rupture, passant d’une régulation « fondée sur des principes » à une régulation « catégorielle » pour les marchés de prédiction.

IV. L’effet Trump : une nouvelle philosophie réglementaire

En évoquant le soutien de Trump au CLARITY Act, Selig exprime plus qu’une prise de position politique : il s’agit d’un véritable changement de philosophie. Sous Trump, la régulation met l’accent sur :

- L’innovation comme priorité

- Des règles lisibles

- Moins d’incertitude

Alors qu’auparavant la répression définissait les règles du jeu, la tendance actuelle est de clarifier les prérogatives par la loi et de charger les agences de leur mise en œuvre. Ce mouvement fait passer le marché d’une « incertitude stricte » à un environnement « clair et applicable ». Pour les marchés, la certitude constitue un levier de compétitivité.

V. Effets sectoriels : trois axes de réorganisation structurelle

1. Les plateformes de trading conformes en position de force

Lorsque les classifications sont claires, les démarches d’enregistrement deviennent linéaires. Les coûts de conformité peuvent augmenter, mais le risque réglementaire diminue, favorisant ainsi l’entrée des investisseurs institutionnels.

2. Vers l’éviction des marchés de prédiction non conformes

Avec le durcissement des règles d’auto-certification, les petites plateformes ou celles axées sur la politique pourraient disparaître. Le marché se resserrera autour d’acteurs solides, dotés de ressources et d’une capacité de conformité éprouvée.

3. Un renforcement de la compétitivité américaine

L’Union européenne a déjà adopté MiCA ; Singapour et Hong Kong avancent également sur la régulation des actifs numériques. Si les États-Unis adoptent le CLARITY Act, leur compétitivité mondiale s’en trouvera nettement renforcée.

La clarté réglementaire reste le principal moteur d’attractivité pour l’innovation et les capitaux.

VI. Prochaines étapes

1. Adoption rapide de la loi et mise en œuvre accélérée des règles

- Extension des pouvoirs de la CFTC

- Catégorisation claire des marchés de prédiction

- Accélération de l’arrivée des capitaux institutionnels

Les États-Unis deviennent la référence mondiale pour les matières premières numériques et les marchés de prédiction.

2. Lenteur sur le plan législatif, mais ANPRM en première ligne

- Précision accrue sur les marchés de prédiction

- Transparence partielle de la structure de marché

- Incertitude persistante

Le secteur entre dans une phase de « conformité transitoire ».

3. Blocage politique et stagnation de la loi

- Ambiguïté réglementaire persistante

- Conflit SEC-CFTC non résolu

- Accélération de l’exode des acteurs

La réforme structurelle du marché est repoussée.

Le véritable point de bascule : le pouvoir de définition prime sur la volatilité

Les propos de Selig et l’ANPRM traduisent une mutation profonde : le marché américain des actifs numériques évolue d’une « expérimentation périphérique » vers une « intégration institutionnelle ». L’enjeu n’est plus le mouvement des cours à court terme, mais :

- L’autorité de régulation

- La qualification des actifs comme matières premières

- La fixation des limites juridiques pour les marchés de prédiction

Si le CLARITY Act est adopté, les États-Unis reconnaîtront officiellement les actifs numériques comme une classe de marché indépendante, dotée d’un cadre réglementaire clair. Ce débat sur le « pouvoir de définition » sera déterminant. Dans les prochaines années, la structuration concurrentielle du secteur dépendra de cette transformation.

Les marchés de prédiction pourraient bien être les premiers à être profondément redéfinis.